Resumo executivo:

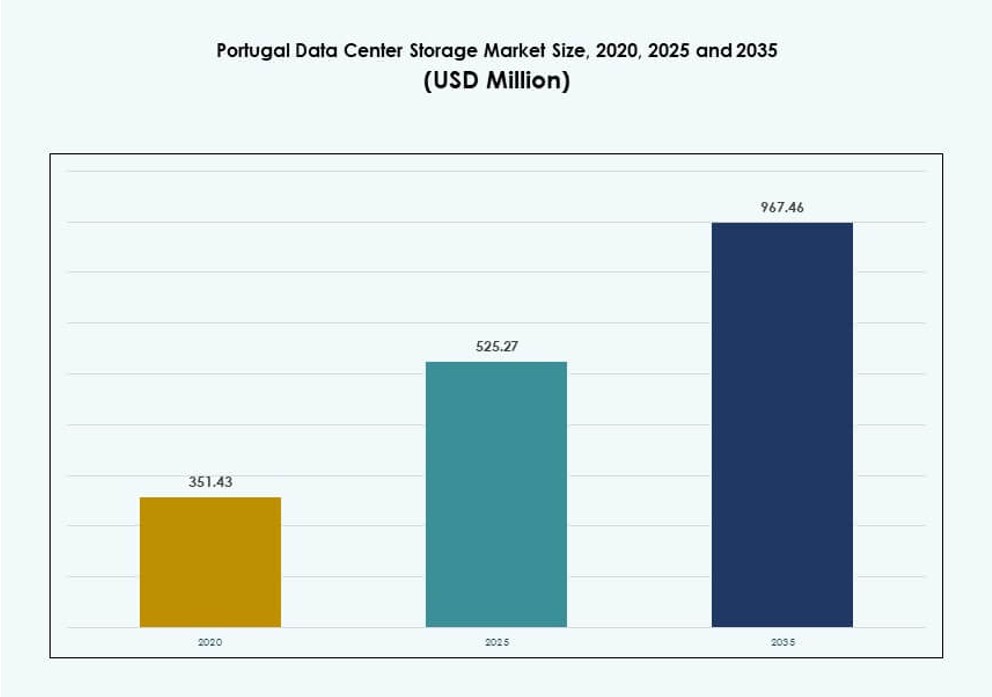

O tamanho do Mercado de Armazenamento de Data Centers em Portugal foi avaliado em USD 351,43 milhões em 2020, para USD 525,27 milhões em 2025, e é antecipado que alcance USD 967,46 milhões até 2035, com um CAGR de 6,24% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Armazenamento de Data Centers em Portugal 2025 |

USD 525,27 Milhões |

| Mercado de Armazenamento de Data Centers em Portugal, CAGR |

6,24% |

| Tamanho do Mercado de Armazenamento de Data Centers em Portugal 2035 |

USD 967,46 Milhões |

O mercado é impulsionado pela rápida transformação digital, crescente demanda por armazenamento seguro de dados e estratégias cloud-first. As empresas estão adotando nuvem híbrida, IA e computação de borda, que requerem soluções de armazenamento escaláveis e de alto desempenho. Armazenamento definido por software e sistemas baseados em flash estão substituindo arquiteturas legadas. Sustentabilidade e eficiência energética estão influenciando novos investimentos em armazenamento. O mercado tem importância estratégica para negócios regionais e globais que visam otimizar latência, conformidade de dados e agilidade de infraestrutura.

Lisboa continua sendo a região líder devido à sua infraestrutura de rede densa, conectividade de cabos submarinos e concentração de instalações de hiperescala e colocation. Cidades do norte como Porto e Braga estão emergindo com crescentes implantações de borda e adoção de nuvem empresarial. Regiões do sul e interior mostram potencial para expansão, apoiadas por energia renovável e iniciativas digitais apoiadas pelo governo. Este equilíbrio regional está ajudando a diversificar o ecossistema de armazenamento de dados do país.

Dinâmica do Mercado:

Fatores de Mercado

Transformação Digital Acelerando a Mudança para Infraestruturas de Armazenamento Modernas em Portugal

A economia digital de Portugal está crescendo, impulsionando a adoção em larga escala de sistemas de armazenamento avançados. As empresas estão se afastando de sistemas legados para infraestruturas escaláveis e de alto desempenho. O crescimento de cargas de trabalho nativas da nuvem, aplicações de IA e análises em tempo real está aumentando a demanda por armazenamento rápido e confiável. Esta transição apoia a continuidade dos negócios, conformidade regulatória e agilidade operacional. O Mercado de Armazenamento de Data Centers em Portugal está evoluindo com forte interesse em armazenamento híbrido e totalmente em flash. As empresas precisam de infraestrutura resiliente para suportar conjuntos de dados crescentes e tarefas sensíveis à latência. Os investidores veem isso como um mercado estável com espaço para expansão de capacidade. O impulso digital do governo está acelerando a modernização da infraestrutura. A mudança apoia a inovação nos setores público e privado em diversos setores.

Adoção de IA, IoT e 5G Impulsionando Necessidades de Armazenamento de Baixa Latência e Alto Desempenho

Tecnologias emergentes como IA e IoT exigem sistemas de backend robustos para lidar com volumes crescentes de dados não estruturados. A implementação do 5G em Portugal melhora a eficiência da rede e requer capacidades de armazenamento preparadas para a borda. Os fornecedores de armazenamento estão alinhando suas soluções com essas demandas de próxima geração. O crescimento da computação de borda também está transformando onde e como os dados são armazenados. A necessidade de acesso distribuído e de baixa latência fortalece a demanda por armazenamento totalmente em flash e definido por software. Isso expande a infraestrutura em novas cidades de Tier II. O Mercado de Armazenamento de Data Centers em Portugal se beneficia dessa mudança na demanda arquitetônica. As organizações estão implantando armazenamento que suporta cargas de trabalho dinâmicas e computação local. O país está posicionado como um ambiente favorável para investimentos em TI orientados pela inovação.

- Por exemplo, a instalação LIS001 da AtlasEdge em Carnaxide oferece 5,1 MW de potência de TI com mais de 3.162 m² de espaço e roteamento alternativo de operadoras para cargas de trabalho de borda de baixa latência.

Estratégias Cloud-First nas Empresas Impulsionam a Adoção de Armazenamento em Nuvem e Híbrido

A adoção de nuvem empresarial em Portugal está aumentando à medida que as empresas se movem para modelos escaláveis e de pagamento conforme o uso. Essa mudança torna as soluções de armazenamento em nuvem e híbrido críticas. As empresas precisam de sistemas de armazenamento flexíveis para acomodar cargas sazonais e diversas cargas de trabalho. Serviços de recuperação de desastres e backup baseados em nuvem estão ganhando força nos setores de BFSI, saúde e TI. O Mercado de Armazenamento de Data Centers em Portugal apoia a transformação centrada na nuvem por meio de prontidão de infraestrutura e baixa latência. Os fornecedores estão possibilitando a movimentação contínua de dados entre ambientes. O crescimento das estratégias multi-nuvem também promove a demanda por armazenamento integrado a APIs. A flexibilidade do mercado o torna atraente para empresas que buscam inovação econômica. As partes interessadas visam equilibrar escalabilidade, segurança e desempenho.

- Por exemplo, o data center do Grupo Aire da Ar Telecom em Lisboa suporta nuvem híbrida com UPS trifásico A+B N+1 e interconexões com IXPs nacionais para latência inferior a 5 ms.

Prioridades de Sustentabilidade e Eficiência Energética Remodelando a Arquitetura de Armazenamento

O foco de Portugal na sustentabilidade influencia as escolhas de infraestrutura de data centers. Soluções de armazenamento de dados verdes estão ganhando visibilidade, especialmente entre operadores de hiperescala. Armazenamento totalmente em flash eficiente em termos de energia e sistemas de resfriamento otimizados agora fazem parte das políticas de aquisição. O Mercado de Armazenamento de Data Centers em Portugal está alinhado com os objetivos ESG mais amplos estabelecidos por empresas globais. Os fornecedores estão introduzindo controladores que economizam energia e software para classificação inteligente. As empresas preferem infraestrutura de baixo carbono que apoia os objetivos de economia circular. Esse foco está acelerando os ciclos de atualização em direção a implantações baseadas em SSD e eficientes em termos de energia. O apoio do governo à energia renovável melhora a sustentabilidade a longo prazo da infraestrutura. O armazenamento eficiente em termos de energia oferece tanto benefícios de custo quanto valor de reputação de marca.

Tendências de Mercado

Investimentos Crescentes em Data Centers de Borda Moldando a Demanda por Armazenamento Localizado

A computação de borda está se expandindo por Portugal para suportar aplicações sensíveis à latência. Nós de data centers localizados agora abrigam cargas de trabalho críticas para inferência de IA, sistemas autônomos e análises. Isso aumenta a demanda por armazenamento compacto e de alta velocidade com menor consumo de energia. As empresas buscam infraestrutura próxima aos usuários finais para atender às necessidades de desempenho e regulamentação. O Mercado de Armazenamento de Data Centers em Portugal responde com soluções de armazenamento modulares e otimizadas para borda. Os fornecedores estão implementando software impulsionado por IA que suporta o tiering automatizado de armazenamento. A crescente demanda por serviços de baixa latência impulsiona investimentos em locais de borda. Cidades de Tier II como Porto e Faro estão surgindo como novos clusters de armazenamento. Essa tendência apoia a equidade digital nacional e a descentralização.

Mudança para Armazenamento Definido por Software Permitindo Flexibilidade Multi-Fornecedor e Otimização de Custos

Plataformas de armazenamento definido por software (SDS) estão ganhando adoção entre as empresas. Elas desacoplam o software de armazenamento do hardware, permitindo flexibilidade e reduzindo a dependência de fornecedores. As empresas preferem SDS pela agilidade, automação e gestão centralizada em ambientes híbridos. O Mercado de Armazenamento de Data Centers em Portugal apoia essa mudança com múltiplas implantações de SDS nos setores de BFSI e TI. Isso melhora a resiliência do sistema e reduz os custos de hardware. Os fornecedores estão integrando IA para prever cargas de trabalho e ajustar automaticamente o desempenho. O SDS simplifica a expansão de capacidade sem interrupção física. Empresas com necessidades dinâmicas de armazenamento estão adotando-o por seu menor TCO. A adoção continuará à medida que as empresas digitalizam suas operações.

Expansão de Instalações Hiperscaláveis Apoiada por Conectividade de Cabos Submarinos Aumenta a Capacidade de Armazenamento

Portugal é um ponto estratégico para investimentos hiperscaláveis devido à sua conectividade com a Europa, África e Américas. Novos desembarques de cabos submarinos estão tornando Lisboa um portal chave para a transmissão de dados. Os hiperescaladores estão estabelecendo campi para aproveitar essa localização e baixa latência. O Mercado de Armazenamento de Data Centers em Portugal se beneficia da demanda por arrays de armazenamento de grande escala e alto desempenho. Ele suporta cargas de trabalho intensivas em IA, análises e backup. Os fornecedores estão introduzindo sistemas de armazenamento em escala de petabytes adaptados às demandas hiperscaláveis. A disponibilidade de energia renovável está atraindo investimentos de longo prazo em capacidade de armazenamento sustentável. O papel global de Portugal em dados está fortalecendo as necessidades de infraestrutura de armazenamento.

Aumento das Exigências de Armazenamento Específicas da Indústria Suportando Soluções Focadas em Verticais

Diferentes setores em Portugal estão adotando armazenamento com base em suas necessidades únicas de regulamentação e processamento de dados. Usuários dos setores de saúde, bancário e público exigem sistemas criptografados, escaláveis e certificados. O Mercado de Armazenamento de Data Centers em Portugal está evoluindo com ofertas personalizadas para conformidade setorial. Os fornecedores agora oferecem dispositivos otimizados para verticais como PACS de saúde, registros financeiros e arquivos governamentais. Isso garante implantação mais rápida e integração mais fácil. Essas soluções suportam a conformidade com o GDPR e o processamento seguro na borda. O armazenamento específico para setores oferece melhor ROI e alinhamento operacional. Essa mudança cria oportunidades para players de nicho e fornecedores especializados.

Desafios do Mercado

Alto Custo de Infraestrutura de Armazenamento Avançada e Acesso Limitado em Mercados Menores

A transição para sistemas de armazenamento modernos requer grandes investimentos de capital, o que muitas empresas de médio porte acham desafiador. Sistemas totalmente flash e híbridos têm altos custos iniciais, limitando a adoção fora das grandes empresas. Regiões rurais ou menos desenvolvidas carecem de infraestrutura suficiente para a implantação de armazenamento moderno. Isso cria uma divisão digital e desacelera a expansão na borda. O Mercado de Armazenamento de Data Centers em Portugal enfrenta desafios para tornar o armazenamento de próxima geração financeiramente viável em todos os segmentos. As PMEs precisam de apoio financeiro ou modelos de armazenamento como serviço para competir. A força de trabalho qualificada limitada atrasa ainda mais a implementação. Esta barreira de custo afeta a escalabilidade e a penetração de mercado para os fornecedores. O acesso mais amplo é fundamental para sustentar o crescimento nacional.

Soberania de Dados, Complexidade Regulamentar e Riscos de Dependência de Fornecedores Restringem a Flexibilidade

A conformidade com o GDPR e as regras locais de residência de dados adicionam camadas de complexidade à arquitetura de armazenamento. As empresas devem garantir práticas de armazenamento seguras, rastreáveis e auditáveis. As dependências específicas de fornecedores limitam a flexibilidade de armazenamento e dificultam as transições para multi-nuvem. O Mercado de Armazenamento de Data Centers em Portugal deve equilibrar controle e agilidade sem violar os requisitos legais. Isso coloca pressão sobre as equipes de TI que navegam na conformidade e nas dependências de fornecedores. Isso aumenta o risco operacional e desacelera os ciclos de modernização. As empresas agora exigem soluções de armazenamento com arquitetura aberta e auditáveis. Auditorias regulatórias e escrutínio legal aumentam os custos de implementação. Preparar o armazenamento para o futuro requer alinhamento regulatório contínuo e transparência técnica.

Oportunidades de Mercado

Expansões de Cabos Submarinos e Crescimento de Hipescala Desbloqueando Potencial de Exportação em Serviços de Dados

A posição de Portugal como um hub de cabos submarinos está transformando-o em um corredor global de serviços de dados. Novos campi de hipescala exigirão soluções de armazenamento robustas e de alta densidade. O Mercado de Armazenamento de Data Centers em Portugal se beneficiará ao atender às necessidades de armazenamento regionais e transcontinentais. Pode oferecer serviços de recuperação de desastres e distribuição de conteúdo para players internacionais. Empresas locais crescerão ao integrar conectividade global com armazenamento seguro. Investidores estão de olho na infraestrutura voltada para exportação como um ativo estratégico.

Implantações Crescentes de IA e Edge Criando Demanda por Sistemas de Armazenamento Inteligentes e Autônomos

As cargas de trabalho impulsionadas por IA estão aumentando em todos os setores, necessitando de sistemas de armazenamento rápidos e autônomos com acesso a dados em tempo real. Startups de tecnologia e centros de inovação de Portugal impulsionam essa demanda. O Mercado de Armazenamento de Data Centers em Portugal pode escalar oferecendo classificação inteligente, cache preditivo e armazenamento adaptativo. Fornecedores que se alinham com as tendências de aplicações de IA e edge ganharão participação de mercado antecipada. Colaborações público-privadas podem acelerar ainda mais a adoção.

Segmentação de Mercado

Por Tipo de Armazenamento

As soluções de armazenamento tradicionais continuam em uso, mas estão perdendo participação para sistemas avançados. O armazenamento all-flash está ganhando rápida força devido à sua velocidade, eficiência energética e desempenho. O armazenamento híbrido continua a atrair empresas de médio porte devido ao seu equilíbrio entre custo e funcionalidade. No Mercado de Armazenamento de Data Centers em Portugal, o armazenamento all-flash possui a taxa de crescimento mais rápida, impulsionado por casos de uso em larga escala e com foco em análises. Os fornecedores se concentram em ofertas baseadas em flash para reduzir a latência e aumentar a agilidade em cargas de trabalho dinâmicas.

Por Implantação de Armazenamento

Os sistemas de Rede de Área de Armazenamento (SAN) dominam o cenário de implantação devido à sua escalabilidade e controle centralizado. Os sistemas de Armazenamento Conectado à Rede (NAS) também estão se expandindo, especialmente entre pequenas e médias empresas. O Armazenamento Conectado Diretamente (DAS) encontra relevância em configurações de borda onde é necessário acesso rápido. No Mercado de Armazenamento de Data Centers em Portugal, o SAN lidera em implantações críticas, enquanto o NAS suporta armazenamento departamental. Casos de uso de borda continuam a impulsionar a adoção do DAS em locais remotos e escritórios de filiais.

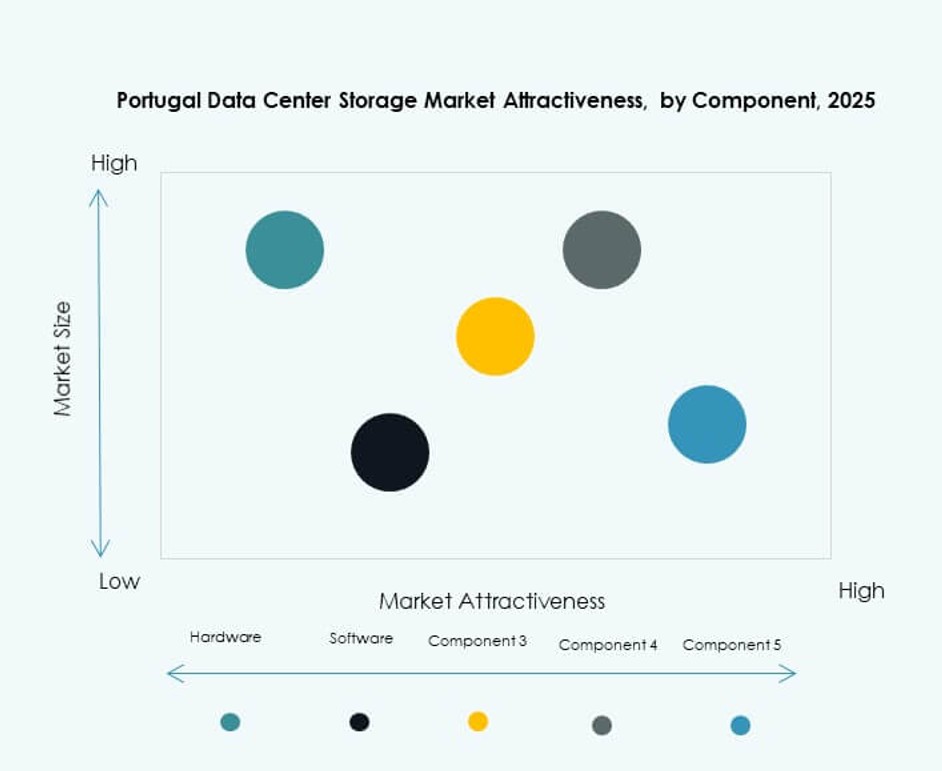

Por Componente

O hardware contribui com a maior parte devido ao alto investimento em servidores, arrays de armazenamento e gabinetes. No entanto, o software está ganhando importância, especialmente na gestão de ambientes híbridos e multi-cloud. Inclui SDS, automação, backup e plataformas de orquestração. O Mercado de Armazenamento de Data Centers em Portugal está vendo uma demanda crescente por software para aumentar a eficiência, reduzir a complexidade e apoiar a conformidade. Os fornecedores integram IA para otimizar o desempenho e a manutenção preditiva, aumentando o valor a longo prazo.

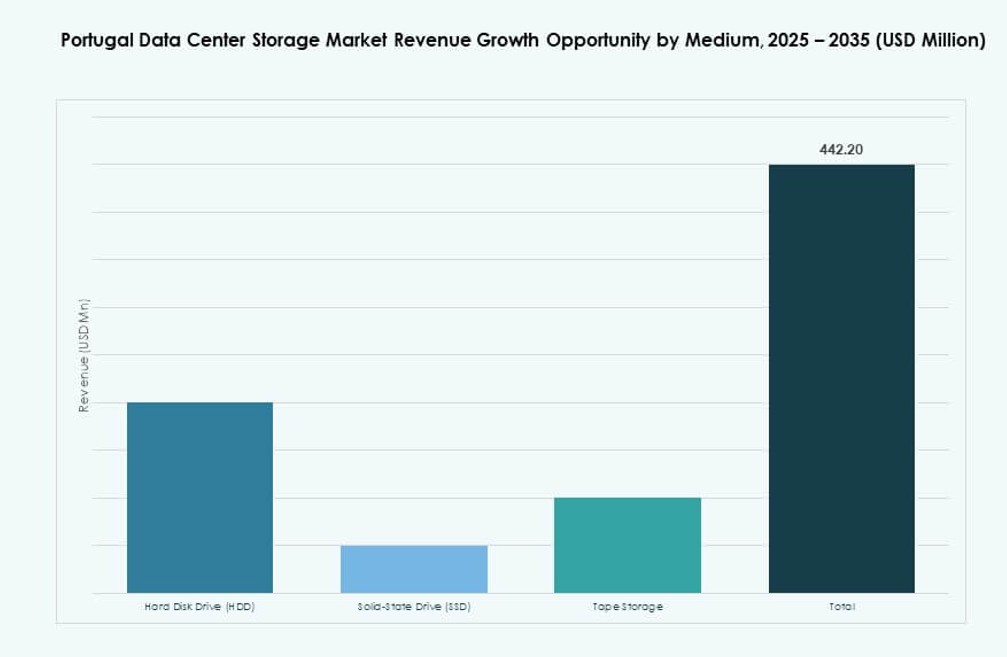

Por Meio

As Unidades de Estado Sólido (SSD) estão substituindo os Discos Rígidos Tradicionais (HDD) por sua velocidade, durabilidade e economia de energia. A adoção de SSD é especialmente alta em cargas de trabalho de IA, análises e virtualização. O armazenamento em fita continua a apoiar casos de uso de arquivamento e armazenamento frio. O Mercado de Armazenamento de Data Centers em Portugal favorece os SSDs em novas implantações devido à sua menor latência e benefícios energéticos. As empresas escolhem uma estratégia de meio misto para equilibrar custo, velocidade e conformidade.

Por Modelo de Implantação

A implantação no local ainda é comum em setores que exigem controle rigoroso de dados, como BFSI e saúde. No entanto, a implantação baseada em nuvem está crescendo mais rapidamente devido à sua flexibilidade e menor capex. Modelos híbridos estão ganhando força ao oferecer controle com agilidade na nuvem. O Mercado de Armazenamento de Data Centers em Portugal mostra crescente adoção de armazenamento híbrido para gerenciar a diversidade de cargas de trabalho. Os fornecedores oferecem movimentação de dados sem interrupções entre ambientes para apoiar a resiliência e escalabilidade.

Por Aplicação

TI e telecomunicações dominam a participação de aplicação devido à alta demanda de armazenamento da indústria para entrega de conteúdo, backup e virtualização. BFSI segue de perto, necessitando de manuseio de dados seguro e em conformidade. Os setores governamental e de saúde dependem de armazenamento certificado para registros, imagens e comunicações seguras. O Mercado de Armazenamento de Data Centers em Portugal vê esses setores investindo em armazenamento escalável e criptografado para garantir a continuidade dos negócios e conformidade regulatória.

Insights Regionais

Área Metropolitana de Lisboa Lidera com Mais de 60% de Participação de Mercado e Conectividade Submarina Densa

Lisboa lidera o Mercado de Armazenamento de Data Centers em Portugal devido à sua conectividade de alta densidade, atividade em hiperescala e acesso a cabos submarinos. A cidade abriga grandes instalações que atendem a fluxos de dados empresariais, de colocation e internacionais. A região representa mais de 60% da participação total de mercado. Os fornecedores concentram suas implantações aqui devido à disponibilidade de energia, forte ecossistema digital e oferta imobiliária. Lisboa atua como uma plataforma de lançamento para operações de nuvem e armazenamento transfronteiriças.

- Por exemplo, o campus Sines DC da Start Campus, ao sul de Lisboa, garantiu uma capacidade total de TI de 1,2 GW em seis edifícios, tornando-se o maior site de colocation da Europa com fornecimento de energia totalmente garantido.

Norte de Portugal (Porto, Braga) Emergindo com 20–25% de Participação, Impulsionado por Ecossistema de Edge e P&D

O norte de Portugal está ganhando importância com o crescente investimento em TI e polos digitais regionais. O Porto está atraindo operadores de data centers de colocation e empresariais. A área apoia implantações de edge ligadas a clusters industriais e campi de P&D universitários. A sub-região detém cerca de 20–25% da participação de mercado. Governos regionais e incubadoras impulsionam a prontidão digital. Isso ajuda a descentralizar a capacidade de armazenamento e apoia armazenamento específico para setores como saúde e educação.

Regiões do Sul e Interior Representando 15–20% de Participação com Implantações Estratégicas de Edge

O sul de Portugal, incluindo Algarve e Évora, mostra potencial para pequenos hubs de dados e locais de recuperação de desastres. Essas áreas suportam configurações de edge e cargas de trabalho sensíveis à latência próximas a locais de energia. Embora a participação de mercado esteja em 15–20%, o interesse está crescendo devido à disponibilidade de terras e proximidade de energia renovável. Incentivos governamentais podem impulsionar o crescimento nessas áreas. Essas regiões oferecem oportunidades de expansão além do corredor congestionado de Lisboa.

- Por exemplo, o edifício SIN02 da Start Campus em Sines visa uma capacidade de TI de 240 MW com resfriamento por água do mar, operacional até 2026.

Insights Competitivos:

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- Fujitsu Limited

- NOS Sistemas

- Claranet Portugal

- Lenovo Group

O Mercado de Armazenamento de Data Centers em Portugal apresenta uma mistura de gigantes globais da tecnologia e provedores de serviços regionais. Dell Technologies e HPE mantêm fortes relações empresariais, oferecendo soluções híbridas e all-flash. IBM e NetApp lideram em armazenamento definido por software e plataformas integradas com IA. Huawei e Cisco oferecem armazenamento de alta densidade alinhado com infraestrutura de rede. Fujitsu e Lenovo suportam implantações modulares e escaláveis para empresas de médio porte. NOS Sistemas e Claranet Portugal atendem à demanda local com colocation e armazenamento gerenciado sob medida. Isso reflete uma competição saudável entre modelos de hardware, software e nuvem. Os fornecedores focam em eficiência energética, conformidade de dados e prontidão para nuvem híbrida. Os participantes do mercado se diferenciam por meio de ofertas específicas para verticais e integração com tecnologias de edge, IA e orquestração.

Desenvolvimentos Recentes:

- Em março de 2025, a AtlasEdge anunciou uma parceria estratégica com a Colt Technology Services para apoiar o futuro digital de Portugal, combinando o campus de data center 100% renovável da AtlasEdge em Lisboa com as soluções de conectividade de baixa latência e alta largura de banda da Colt, permitindo uma infraestrutura de data center e armazenamento mais sustentável e resiliente no país.

- Em abril de 2025, a Dell Technologies revelou novas inovações em armazenamento de data center, incluindo sistemas Dell PowerScale atualizados com nós baseados em HDD e configurações usando drives de 122TB, programados para estarem disponíveis de maio a junho de 2025 para suportar cargas de trabalho de data center de alta capacidade e prontas para IA.

- Em junho de 2025, no HPE Discover 2025 em Las Vegas, a Hewlett Packard Empresarial expandiu sua família de armazenamento Alletra com novos sistemas, como o Alletra MP X10000, uma plataforma de armazenamento baseada em objetos e focada em IA, projetada para cargas de dados massivas e casos de uso de alta taxa de transferência em data centers modernos.