Resumen ejecutivo:

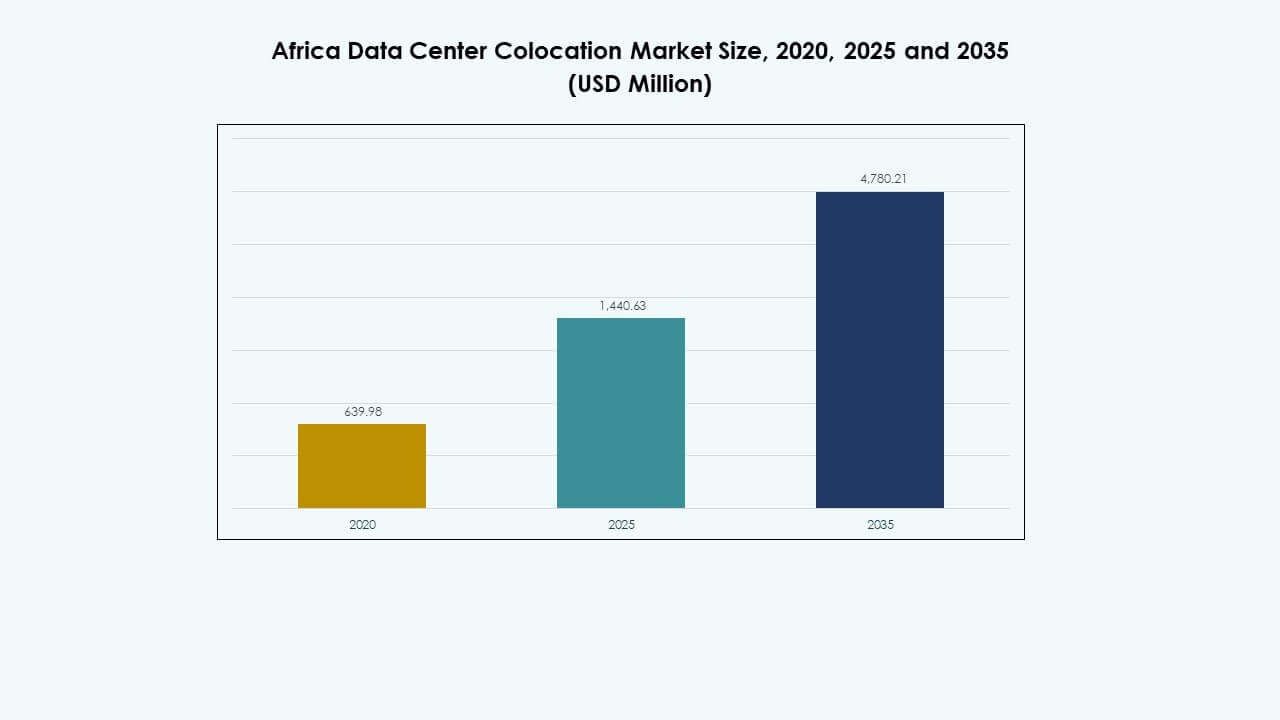

El tamaño del mercado de colocación de centros de datos en África se valoró en USD 639.98 millones en 2020, alcanzando USD 1,440.63 millones en 2025 y se anticipa que llegará a USD 4,780.21 millones para 2035, con un CAGR del 12.66% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en África 2025 |

USD 1,440.63 Millones |

| Mercado de Colocación de Centros de Datos en África, CAGR |

12.66% |

| Tamaño del Mercado de Colocación de Centros de Datos en África 2035 |

USD 4,780.21 Millones |

La creciente adopción de la nube, la innovación impulsada por IA y la digitalización empresarial están impulsando el crecimiento del mercado. Las empresas están trasladando cargas de trabajo críticas a instalaciones de colocación para mejorar la escalabilidad, la seguridad y la fiabilidad operativa. La computación en el borde, el apoyo regulatorio y las inversiones en infraestructura sostenible están fortaleciendo el ecosistema. El mercado juega un papel estratégico en la mejora de la conectividad, permitiendo una entrega de servicios más rápida y atrayendo un fuerte interés de los inversores en diversas industrias.

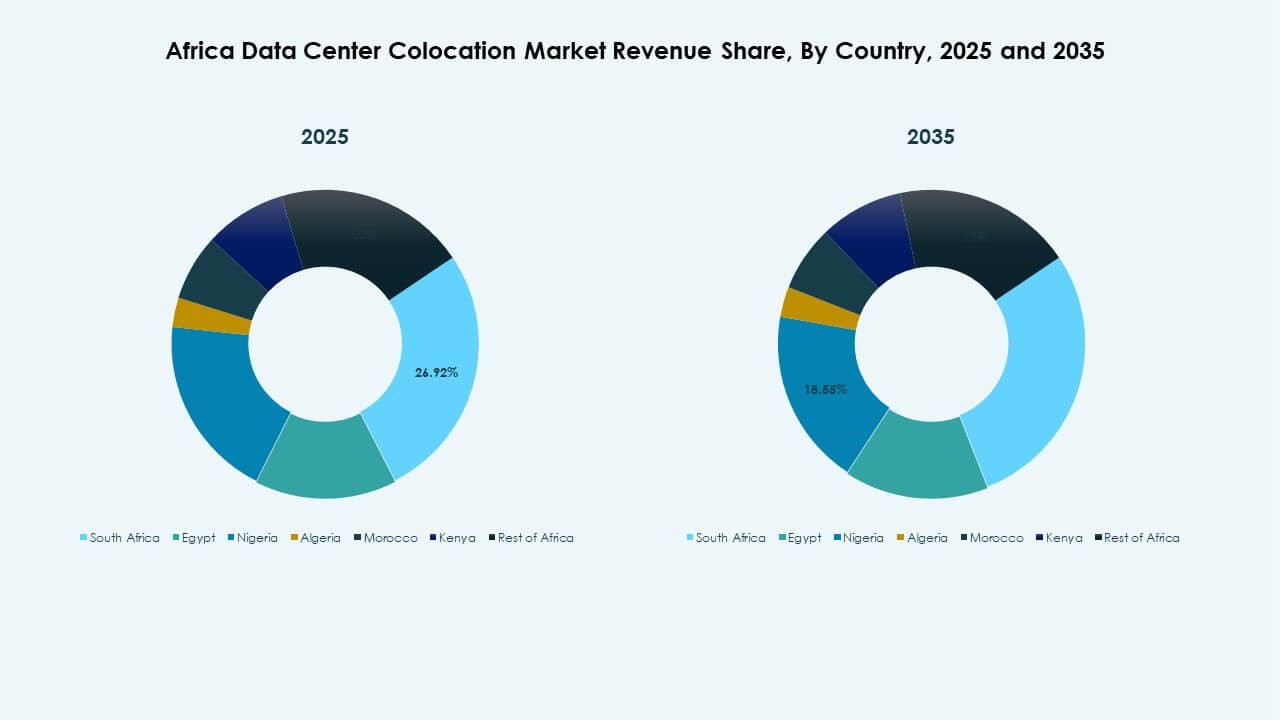

Sudáfrica lidera el mercado con infraestructura avanzada, conectividad confiable y fuerte demanda empresarial. Nigeria y Kenia son centros emergentes debido a los desembarcos de cables submarinos, mejoras en la infraestructura digital e iniciativas gubernamentales. Los países del norte y oeste de África están experimentando una expansión de infraestructura apoyada por asociaciones estratégicas y esfuerzos de localización de datos.

Impulsores del Mercado

Aceleración de la Transformación Digital y Modernización Estratégica Empresarial

El mercado de colocación de centros de datos en África se está beneficiando de la rápida digitalización en múltiples sectores. Las empresas están migrando cargas de trabajo críticas a instalaciones de colocación para lograr resiliencia operativa y reducir costos de infraestructura. La integración en la nube, las plataformas impulsadas por IA y los despliegues de IoT están impulsando este cambio. Las empresas locales están priorizando la colocación para cumplir con los requisitos de latencia, cumplimiento y residencia de datos. Los actores internacionales están invirtiendo en infraestructura para apoyar la conectividad transfronteriza. Esto permite una entrega de servicios más rápida y estrategias de escalado ágiles. La modernización estratégica mejora la eficiencia y crea fuertes incentivos para que los inversores amplíen su presencia.

- Por ejemplo, el 23 de julio de 2025, Visa Inc. inauguró su primer centro de datos africano en Johannesburgo, Sudáfrica, respaldado por una inversión de ZAR 1 mil millones (USD 57 millones). La instalación se conecta directamente a VisaNet, que procesa más de 100 mil millones de transacciones anualmente, y reduce la latencia de las transacciones al permitir el procesamiento de pagos regionales.

Creciente Adopción de Servicios en la Nube e Integración de Tecnologías Avanzadas

La creciente adopción de la computación en la nube está impulsando la demanda de instalaciones modernas de colocación. Las empresas están pasando de sistemas heredados a marcos híbridos y multi-nube. Esta transición requiere una infraestructura flexible capaz de soportar aplicaciones de alto rendimiento y procesamiento de datos en tiempo real. La integración de la IA y la computación en el borde está expandiendo las capacidades operativas de las instalaciones de colocación. Esto respalda la entrega de servicios de baja latencia para empresas en diversas industrias. Las estrategias digitales gubernamentales están fomentando inversiones privadas en tecnologías avanzadas. La combinación de infraestructura escalable e integración tecnológica posiciona a la región para un crecimiento acelerado.

Aumento de Inversiones en Infraestructura e Interconectividad de Redes

Entidades privadas y públicas están invirtiendo en el desarrollo de centros de datos a gran escala. Los aterrizajes de cables submarinos, la expansión de fibra terrestre y la integración de energías renovables están fortaleciendo la resiliencia de la red. Esto permite a los operadores globales y proveedores de nube establecer asociaciones a largo plazo con operadores locales. La alta capacidad de interconexión mejora la eficiencia del flujo de datos y la disponibilidad del servicio. Los inversores están apuntando a regiones con energía estable y claridad regulatoria. Estas inversiones crean valor económico y construyen capacidad digital para la demanda futura. El desarrollo estratégico de infraestructura aumenta la competitividad y atrae a clientes empresariales que buscan operaciones confiables.

- Por ejemplo, Teraco Data Environments, una empresa de Digital Realty, anunció un nuevo centro de datos hiperescalar de 40 MW (JB7) en Johannesburgo en noviembre de 2024, respaldado por un préstamo sindicado de R8 mil millones. La instalación de 71,000 metros cuadrados aumenta la capacidad total de energía del campus a 110 MW en Isando y cuenta con sistemas de refrigeración líquida eficientes en energía para soportar cargas de trabajo de IA y nube hiperescalar. El proyecto está programado para completarse en 2026.

Reformas Regulatorias y Entorno Empresarial Favorable Aumentando la Confianza

Los gobiernos están implementando políticas que apoyan la localización de datos, la estabilidad energética y la participación del sector privado. Estas reformas fortalecen la confianza de los inversores y apoyan la planificación a largo plazo. Los operadores de colocación se benefician de marcos de licencias mejorados e incentivos fiscales. La claridad regulatoria anima a los actores extranjeros a expandirse en la región. Esto permite un enfoque estructurado para la planificación de infraestructura y expansión de capacidad. Los procesos simplificados reducen los riesgos operativos para las empresas que adoptan la colocación. Estas medidas políticas posicionan al mercado como un destino clave de inversión para el crecimiento liderado por la tecnología. El apoyo regulatorio asegura un entorno estable para el desarrollo sostenido.

Tendencias del Mercado

Aparición de Centros de Datos en el Borde para Apoyar Arquitecturas Descentralizadas

El mercado de colocación de centros de datos en África está experimentando un aumento constante en los despliegues de centros de datos en el borde. Las empresas están adoptando modelos descentralizados para satisfacer las demandas de baja latencia para servicios digitales. Las instalaciones en el borde reducen la congestión de la red y optimizan el uso del ancho de banda. Esto permite una entrega de contenido más rápida para aplicaciones de streaming, juegos, fintech y empresariales. Las áreas rurales y semiurbanas se están convirtiendo en puntos focales para la expansión del borde. Las nuevas inversiones están dirigidas a regiones más cercanas a los usuarios finales. Esta tendencia mejora la calidad del servicio y amplía el acceso a la conectividad en todo el continente.

Creciente Adopción de Energía Renovable para Fortalecer los Objetivos de Sostenibilidad

Los operadores están cambiando cada vez más hacia fuentes de energía renovable para alimentar sus instalaciones. La energía solar y eólica se están convirtiendo en parte integral de los nuevos proyectos de infraestructura. Reduce las emisiones de carbono y mejora la eficiencia operativa. Los inversores globales prefieren instalaciones sostenibles que se alineen con los compromisos ESG. Las asociaciones energéticas están transformando las estrategias de adquisición en los principales centros de datos. La creciente demanda de energía impulsa la innovación en el almacenamiento de energía y la integración de redes inteligentes. Esta tendencia refleja el cambio del sector hacia operaciones ambientalmente responsables y una mayor resiliencia.

Creciente Enfoque en la IA y la Automatización para Optimizar la Eficiencia Operativa

Los operadores están integrando sistemas de monitoreo y automatización impulsados por IA para mejorar la eficiencia. Las herramientas de mantenimiento predictivo están reduciendo el tiempo de inactividad y mejorando la confiabilidad del servicio. Fortalece el rendimiento de la red y mejora la efectividad de la utilización de energía. La automatización apoya la gestión en tiempo real de las cargas de trabajo y el uso de energía. Estos avances permiten a los operadores cumplir con las expectativas empresariales de tiempo de actividad y seguridad. Las inversiones en herramientas de IA se están expandiendo en instalaciones nuevas y existentes. Esta tendencia está reforzando la posición de África como un centro emergente para operaciones de infraestructura inteligente.

Alianzas Estratégicas Entre Jugadores Globales y Regionales

El mercado está presenciando fuertes colaboraciones entre operadores internacionales y empresas locales. Estas asociaciones se centran en expandir la capacidad, mejorar la conectividad y acelerar la innovación. Fortalece el ecosistema al fusionar la experiencia global con el conocimiento del mercado local. Los operadores de cables submarinos, los hiperescaladores y los proveedores de nube están entrando en acuerdos a largo plazo con jugadores regionales. Estas alianzas aumentan la resiliencia de la red y mejoran el alcance del servicio. Esta tendencia promueve el avance tecnológico y fortalece el papel de África en el panorama global de infraestructura digital.

Desafíos del Mercado

Fiabilidad Energética, Brechas de Infraestructura y Altos Costos Operativos

El Mercado de Colocación de Centros de Datos en África enfrenta importantes restricciones de suministro de energía e infraestructura. Las interrupciones frecuentes afectan las operaciones y aumentan la dependencia de los sistemas de respaldo. Los altos costos de energía crean ineficiencias operativas que afectan los márgenes de beneficio. La capacidad limitada de la red ralentiza la expansión de instalaciones en regiones desatendidas. Obliga a los operadores a invertir fuertemente en soluciones de autogeneración y renovables. Las brechas de infraestructura restringen el desarrollo de instalaciones de Nivel 3 y Nivel 4 en algunos mercados. Estas limitaciones elevan las barreras de entrada y desafían la entrega de servicios consistentes en todo el continente.

Fragmentación Regulatoria y Preocupaciones de Seguridad que Afectan la Escalabilidad

La fragmentación regulatoria entre países crea incertidumbre para los inversores a largo plazo. Los diferentes estándares de cumplimiento complican la entrega de servicios transfronterizos. Ralentiza los tiempos de implementación y aumenta los riesgos operativos. Las preocupaciones de seguridad relacionadas con la protección de datos y las amenazas cibernéticas añaden presión a los operadores para mejorar las defensas. La aplicación regulatoria inconsistente limita la confianza entre las empresas y los proveedores de servicios. Estos factores desaniman a algunos inversores de perseguir estrategias de expansión agresivas. Abordar estos desafíos es crítico para lograr una integración a gran escala de la infraestructura digital.

Oportunidades del Mercado

Papel Expansivo de los Jugadores Hiperescalares y Alianzas Globales

El mercado de colocación de centros de datos en África está posicionado para una fuerte colaboración entre los hiperescalares y los operadores regionales. La expansión de redes de cables submarinos y rutas de fibra terrestre crea oportunidades para alianzas estratégicas. Mejora la conectividad y acerca los servicios digitales avanzados a los usuarios finales. La inversión de operadores globales permite una modernización acelerada de la infraestructura. Estas asociaciones fortalecen la competitividad y aumentan la capacidad digital regional. La creciente demanda de las empresas respalda el crecimiento sostenido del mercado en los principales centros.

Creciente demanda de localización de datos y soluciones específicas para la industria

Las regulaciones de soberanía de datos están fomentando el desarrollo de infraestructura local. Las empresas en sectores como la banca, la salud y las telecomunicaciones requieren almacenamiento de datos localizado. Esto impulsa la demanda de instalaciones de colocación seguras, conformes y escalables. Los operadores pueden aprovechar esta demanda para introducir servicios personalizados para industrias reguladas. Las soluciones de colocación específicas para la industria mejoran la retención de clientes y atraen inversiones extranjeras. Esta oportunidad crea un camino claro para la diferenciación del mercado y la expansión en regiones emergentes.

Segmentación del mercado

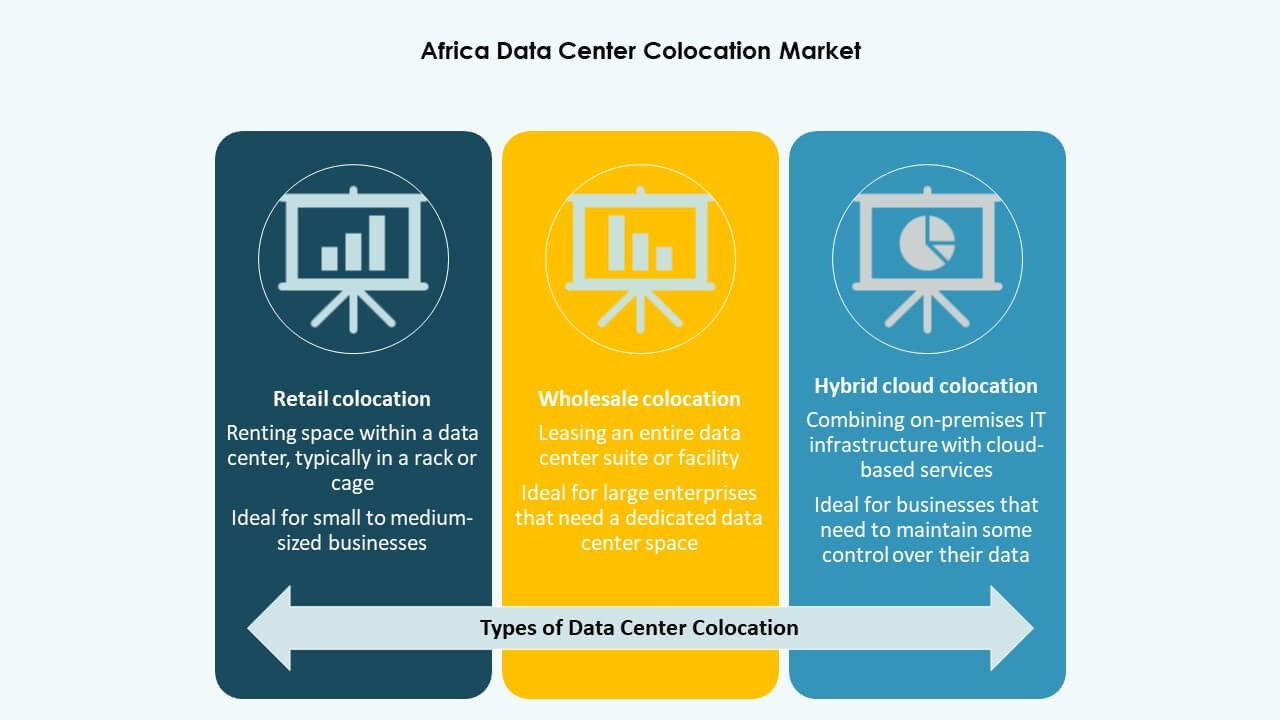

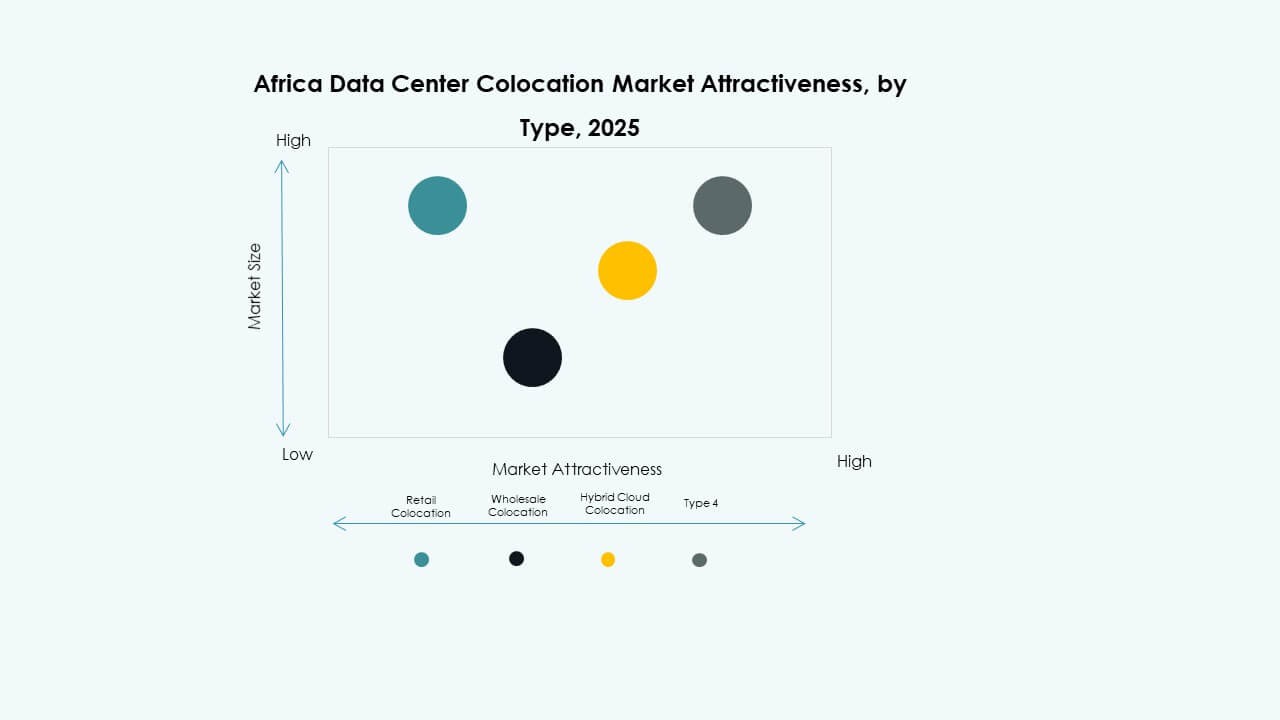

Por tipo

La colocación minorista tiene la mayor participación en el mercado de colocación de centros de datos en África debido a su flexibilidad y menores barreras de entrada. Las empresas prefieren este modelo para escalar la infraestructura rápidamente sin un gasto de capital elevado. La colocación mayorista está creciendo de manera constante, respaldada por hiperescalares y operadores globales. La colocación en la nube híbrida está emergiendo como una solución estratégica para las empresas que buscan una mejor gestión de cargas de trabajo. La combinación de flexibilidad y eficiencia de costos hace que la colocación minorista sea el segmento más dominante.

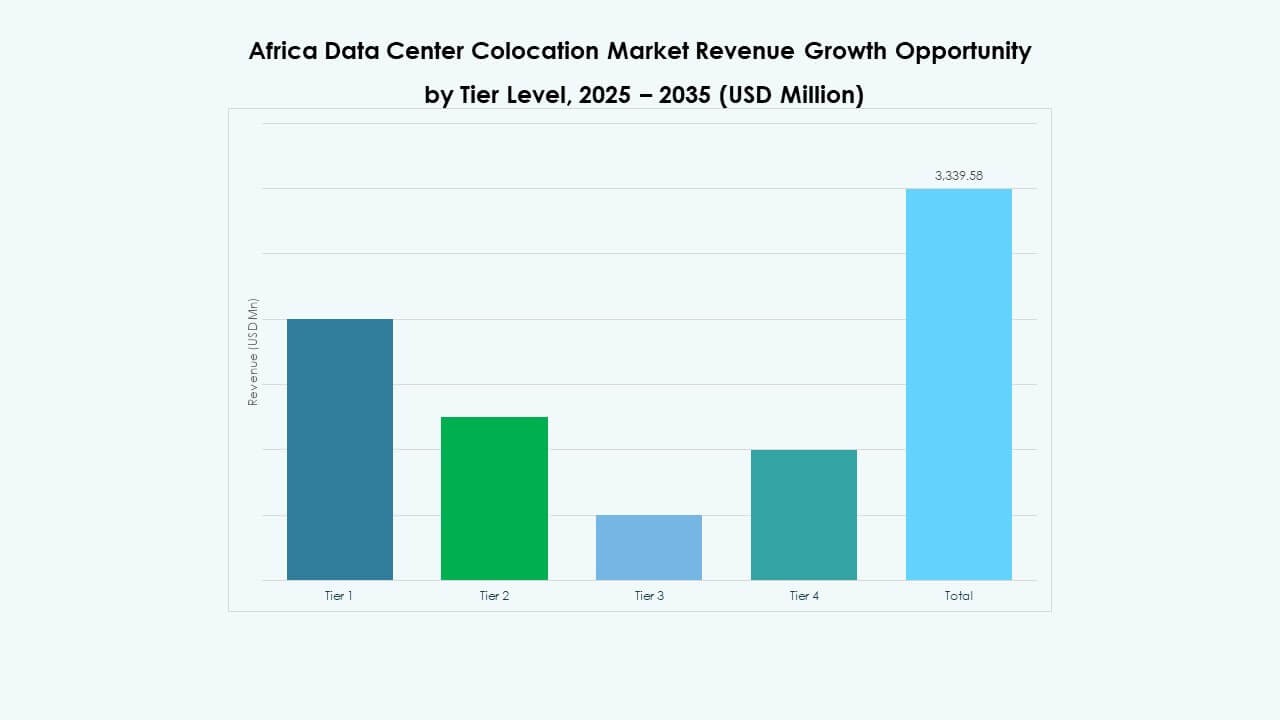

Por nivel de categoría

Las instalaciones de nivel 3 dominan el mercado de colocación de centros de datos en África con su estructura equilibrada de fiabilidad y costos. Las empresas priorizan el nivel 3 debido a sus garantías de disponibilidad y menor complejidad operativa en comparación con el nivel 4. Las instalaciones de nivel 1 y nivel 2 siguen siendo relevantes para cargas de trabajo más pequeñas y despliegues en el borde. El nivel 4 está creciendo gradualmente en regiones de alta demanda con suministro de energía estable. La expansión de la infraestructura de nivel 3 sustenta un fuerte impulso de crecimiento regional.

Por tamaño de empresa

Las grandes empresas representan la mayor parte del mercado de colocación de centros de datos en África. Requieren entornos seguros y escalables para apoyar operaciones de TI complejas. Las pymes están adoptando cada vez más la colocación para reducir los costos de infraestructura y mejorar el rendimiento. Les permite competir con jugadores más grandes utilizando capacidades digitales avanzadas. La creciente adopción por parte de las pymes está expandiendo el mercado accesible y diversificando la infraestructura. Las grandes empresas continúan marcando tendencias de crecimiento a través de una demanda sostenida.

Por industria de usuario final

TI y telecomunicaciones lideran el mercado de colocación de centros de datos en África, impulsado por la creciente demanda de conectividad y la expansión de servicios en la nube. BFSI sigue de cerca debido a los fuertes requisitos de cumplimiento normativo y necesidades de seguridad de datos. El sector salud está adoptando la colocación para la telemedicina y el manejo seguro de datos de pacientes. Los medios y el entretenimiento se benefician de la entrega de contenido de baja latencia. El comercio minorista y otras industrias están explorando la colocación para mejorar la agilidad operativa. TI y telecomunicaciones siguen siendo el pilar de crecimiento más fuerte en toda la región.

Perspectivas regionales

África Austral lidera con fuerte infraestructura y conectividad – 41.5% de participación

El sur de África domina el mercado de colocación de centros de datos en África con un ecosistema digital bien establecido. Sudáfrica lidera la subregión con múltiples instalaciones de Nivel 3 y Nivel 4, conectividad submarina avanzada y una fuerte demanda empresarial. Se beneficia de un suministro eléctrico confiable, claridad regulatoria y participación activa de actores globales. La región apoya la expansión de hiperescala y la inversión estratégica en infraestructura. Una fuerte densidad de interconexión fortalece su posición de liderazgo en redes digitales regionales e internacionales.

África Oriental y Occidental emergen como centros de crecimiento estratégico – 32.4% de participación

África Oriental y Occidental están experimentando un rápido crecimiento en infraestructura de colocación. Kenia y Nigeria lideran sus respectivas subregiones, respaldadas por iniciativas gubernamentales, adopción de servicios en la nube y redes de fibra en expansión. Se benefician del creciente interés de los inversores y el aumento de la demanda empresarial. Los aterrizajes de cables submarinos mejoran la conectividad y apoyan la expansión de servicios. Los ecosistemas tecnológicos emergentes en ciudades clave están acelerando la demanda de infraestructura digital escalable. Estos desarrollos fortalecen su papel como centros secundarios que complementan al sur de África.

- Por ejemplo, en septiembre de 2025, Nxtra de Airtel comenzó la construcción de un centro de datos de 44 MW en Tatu City, Kenia. La instalación está posicionada como el proyecto de centro de datos más grande de África Oriental, diseñada para funcionar con un 95% de energía renovable y respaldada por más de 120 km de fibra subterránea segura para garantizar un tiempo de actividad del 99.999%.

África del Norte y Central expandiendo la capacidad de infraestructura – 26.1% de participación

África del Norte y Central están evolucionando con proyectos de infraestructura estratégica y reformas regulatorias. Egipto es un actor clave en el norte de África, aprovechando su posición geográfica estratégica y fuertes rutas de cables submarinos. Sirve como puerta de enlace que conecta África, Europa y el Medio Oriente. África Central progresa gradualmente con instalaciones más pequeñas y despliegues de borde. Se beneficia del creciente interés en regiones desatendidas. La expansión de la infraestructura y la mejora de la confiabilidad eléctrica apoyan el crecimiento regional futuro.

- Por ejemplo, Egipto instaló el cable submarino Coral Bridge en agosto de 2025, su primer enlace directo con Jordania en más de 25 años, proporcionando una nueva ruta de alta capacidad a través de Taba y aumentando el rendimiento de datos internacionales.

Perspectivas Competitivas:

- Dimension Data

- Internet Solutions

- Vox Telecom

- Teraco

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

- Rackspace Technology

- Zayo Group, LLC

El mercado de colocación de centros de datos en África está moldeado por una fuerte competencia entre los hiperescalares globales y los proveedores regionales. Teraco y Dimension Data ocupan posiciones significativas gracias a su infraestructura local y capacidades de interconexión. Equinix, Digital Realty Trust y NTT Ltd. están expandiendo su presencia a través de asociaciones estratégicas e inversiones en capacidad. Se enfoca en diseños sostenibles y servicios neutrales para atraer a grandes empresas. Las firmas regionales como Vox Telecom e Internet Solutions fortalecen el alcance doméstico, mientras que los actores globales aprovechan la fortaleza de capital y el liderazgo tecnológico. La estructura competitiva del mercado favorece a los operadores con capacidad escalable, ecosistemas de conectividad robustos y sólidos marcos de cumplimiento. Las adquisiciones estratégicas y alianzas son comunes para acelerar la cobertura en los principales centros africanos.

Desarrollos Recientes:

- En octubre de 2025, Airtel Africa anunció una importante asociación con el proveedor de soluciones de infraestructura con sede en EE.UU., Vertiv, para expandir su presencia en centros de datos en toda África. La colaboración, revelada el 14 de octubre de 2025, comienza en Nigeria y se extenderá a varios países africanos durante un período de tres años.

- En junio de 2025, Africa Data Centres firmó una asociación estratégica con Blue Turtle Technologies destinada a acelerar la transformación digital en Sudáfrica. Esta colaboración facilita servicios de colocación, nube y computación de borde de nivel empresarial diseñados para fortalecer el cumplimiento regulatorio y la sostenibilidad en sectores críticos.

- En marzo de 2025, Open Access Data Centres (OADC) dio a conocer su plan para construir un centro de datos de colocación de última generación de 24 MW en Lagos, Nigeria. El proyecto se ejecutará en dos fases, con los primeros 12 MW previstos para entrar en funcionamiento en 2026. Este desarrollo subraya el papel emergente de Nigeria como un centro de datos clave en África Occidental, impulsado por la rápida digitalización empresarial y la creciente demanda de servicios en la nube.