Краткое резюме:

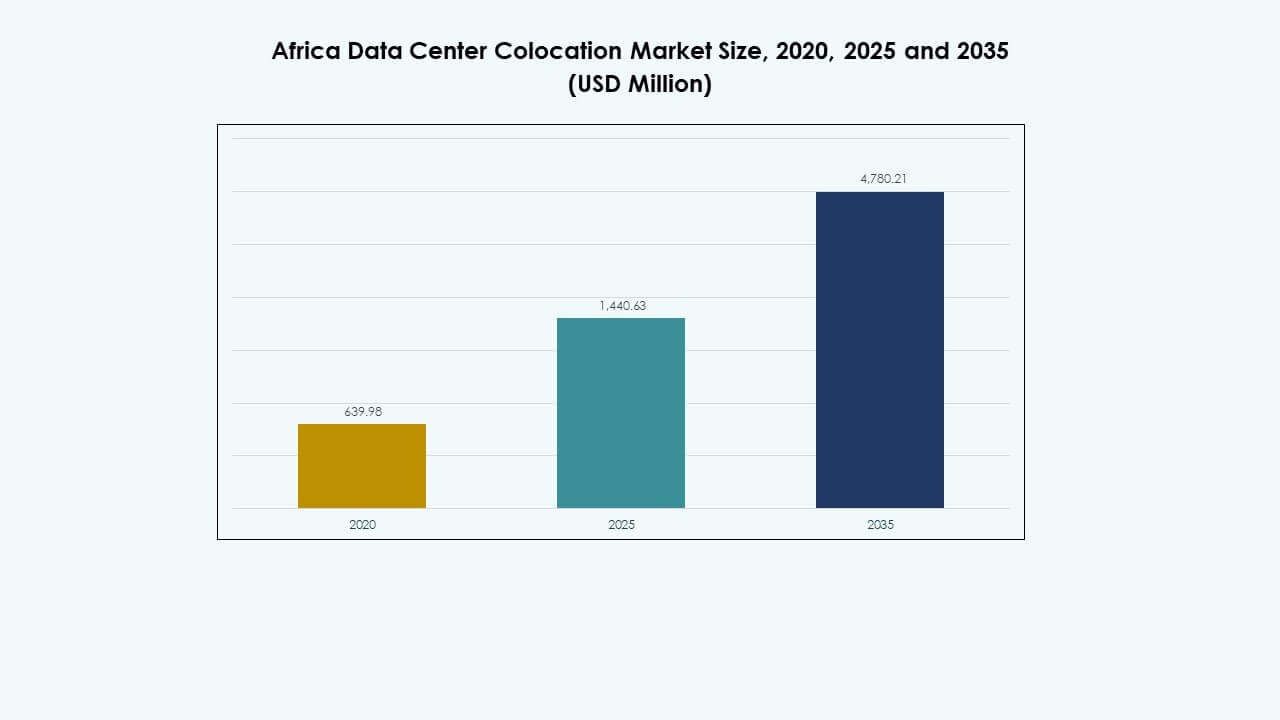

Размер рынка колокации дата-центров в Африке оценивался в 639,98 миллиона долларов США в 2020 году, до 1 440,63 миллиона долларов США в 2025 году и, как ожидается, достигнет 4 780,21 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 12,66% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров в Африке 2025 |

1 440,63 миллиона долларов США |

| Рынок колокации дата-центров в Африке, CAGR |

12,66% |

| Размер рынка колокации дата-центров в Африке 2035 |

4 780,21 миллиона долларов США |

Рост использования облачных технологий, инновации на основе ИИ и цифровизация предприятий способствуют росту рынка. Компании переводят критически важные рабочие нагрузки в колокационные центры для улучшения масштабируемости, безопасности и надежности операций. Вычисления на периферии, поддержка со стороны регуляторов и инвестиции в устойчивую инфраструктуру укрепляют экосистему. Рынок играет стратегическую роль в улучшении связности, обеспечении более быстрого предоставления услуг и привлечении значительного интереса инвесторов в различных отраслях.

Южная Африка лидирует на рынке благодаря развитой инфраструктуре, надежной связности и высокому спросу со стороны предприятий. Нигерия и Кения становятся новыми центрами благодаря прокладке подводных кабелей, модернизации цифровой инфраструктуры и инициативам правительства. Страны Северной и Западной Африки наблюдают расширение инфраструктуры, поддерживаемое стратегическими партнерствами и усилиями по локализации данных.

Драйверы рынка

Ускорение цифровой трансформации и стратегическая модернизация предприятий

Рынок колокации дата-центров в Африке выигрывает от быстрой цифровизации в различных секторах. Предприятия мигрируют критически важные рабочие нагрузки в колокационные центры для достижения операционной устойчивости и снижения затрат на инфраструктуру. Интеграция облачных технологий, платформ на основе ИИ и развертывание IoT способствуют этому сдвигу. Местные компании отдают приоритет колокации для удовлетворения требований по задержке, соблюдению норм и размещению данных. Международные игроки инвестируют в инфраструктуру для поддержки трансграничной связности. Это позволяет быстрее предоставлять услуги и разрабатывать гибкие стратегии масштабирования. Стратегическая модернизация повышает эффективность и создает сильные стимулы для инвесторов расширять свое присутствие.

- Например, 23 июля 2025 года компания Visa Inc. открыла свой первый африканский дата-центр в Йоханнесбурге, Южная Африка, поддержанный инвестициями в размере 1 миллиарда ZAR (57 миллионов долларов США). Объект напрямую подключается к VisaNet, который обрабатывает более 100 миллиардов транзакций ежегодно, и снижает задержку транзакций, обеспечивая региональную обработку платежей.

Рост использования облачных сервисов и интеграция передовых технологий

Увеличение внедрения облачных вычислений стимулирует спрос на современные колокационные центры. Компании переходят от устаревших систем к гибридным и мультиоблачным структурам. Этот переход требует гибкой инфраструктуры, способной поддерживать высокопроизводительные приложения и обработку данных в реальном времени. Интеграция ИИ и периферийных вычислений расширяет операционные возможности колокационных центров. Это поддерживает доставку услуг с низкой задержкой для бизнеса в различных отраслях. Цифровые стратегии правительства поощряют частные инвестиции в передовые технологии. Сочетание масштабируемой инфраструктуры и технологической интеграции позиционирует регион для ускоренного роста.

Увеличение инвестиций в инфраструктуру и сетевую взаимосвязь

Частные и государственные организации инвестируют в развитие крупных центров обработки данных. Подводные кабельные соединения, расширение наземного волокна и интеграция возобновляемой энергии укрепляют устойчивость сети. Это позволяет глобальным операторам и облачным провайдерам устанавливать долгосрочные партнерства с местными операторами. Высокая емкость взаимосвязи улучшает эффективность потока данных и доступность услуг. Инвесторы нацелены на регионы со стабильной энергией и ясностью регулирования. Эти инвестиции создают экономическую ценность и развивают цифровой потенциал для будущего спроса. Стратегическое развитие инфраструктуры повышает конкурентоспособность и привлекает корпоративных клиентов, ищущих надежные операции.

- Например, компания Teraco Data Environments, входящая в состав Digital Realty, объявила о новом гипермасштабном центре обработки данных мощностью 40 МВт (JB7) в Йоханнесбурге в ноябре 2024 года, поддержанном синдицированным кредитом в размере 8 миллиардов рандов. Объект площадью 71 000 квадратных метров увеличивает общую мощность кампуса до 110 МВт в Исандо и оснащен энергоэффективными системами жидкостного охлаждения для поддержки ИИ и облачных рабочих нагрузок гипермасштаба. Завершение проекта запланировано на 2026 год.

Регуляторные реформы и благоприятная деловая среда, повышающие уверенность

Правительства внедряют политику, поддерживающую локализацию данных, стабильность энергоснабжения и участие частного сектора. Эти реформы укрепляют уверенность инвесторов и поддерживают долгосрочное планирование. Операторы колокации получают выгоду от улучшенных лицензионных рамок и налоговых льгот. Ясность регулирования побуждает иностранных игроков расширяться в регионе. Это позволяет структурированно подходить к планированию инфраструктуры и расширению мощностей. Упрощенные процессы снижают операционные риски для компаний, принимающих колокацию. Эти меры политики позиционируют рынок как ключевое направление для инвестиций в технологии для роста. Регуляторная поддержка обеспечивает стабильную среду для устойчивого развития.

Тенденции рынка

Появление периферийных центров данных для поддержки децентрализованных архитектур

Рынок колокационных центров данных в Африке испытывает устойчивое увеличение развертывания периферийных центров данных. Компании принимают децентрализованные модели для удовлетворения требований к низкой задержке цифровых услуг. Периферийные объекты уменьшают перегрузку сети и оптимизируют использование пропускной способности. Это позволяет быстрее доставлять контент для потокового вещания, игр, финтеха и корпоративных приложений. Сельские и полугородские районы становятся центрами расширения периферии. Новые инвестиции нацелены на регионы, близкие к конечным пользователям. Эта тенденция улучшает качество услуг и расширяет доступ к подключению по всему континенту.

Растущее принятие возобновляемой энергии для укрепления целей устойчивого развития

Операторы все чаще переходят на возобновляемые источники энергии для питания своих объектов. Солнечная и ветровая энергия становятся неотъемлемой частью новых инфраструктурных проектов. Это снижает выбросы углерода и повышает операционную эффективность. Глобальные инвесторы предпочитают устойчивые объекты, которые соответствуют обязательствам ESG. Энергетические партнерства меняют стратегии закупок в крупных центрах обработки данных. Растущий спрос на электроэнергию стимулирует инновации в области хранения энергии и интеграции интеллектуальных сетей. Эта тенденция отражает переход сектора к экологически ответственным операциям и улучшенной устойчивости.

Повышенное внимание к ИИ и автоматизации для оптимизации операционной эффективности

Операторы интегрируют системы мониторинга и автоматизации на основе ИИ для повышения эффективности. Инструменты предиктивного обслуживания сокращают время простоя и улучшают надежность обслуживания. Это укрепляет производительность сети и повышает эффективность использования энергии. Автоматизация поддерживает управление рабочими нагрузками и потреблением энергии в реальном времени. Эти достижения позволяют операторам соответствовать ожиданиям предприятий по времени безотказной работы и безопасности. Инвестиции в инструменты ИИ расширяются как в новых, так и в существующих объектах. Эта тенденция укрепляет позиционирование Африки как развивающегося центра для интеллектуальных инфраструктурных операций.

Стратегические партнерства между глобальными и региональными игроками

На рынке наблюдаются сильные сотрудничества между международными операторами и местными компаниями. Эти партнерства сосредоточены на расширении мощностей, улучшении связности и ускорении инноваций. Это укрепляет экосистему, объединяя глобальный опыт с местными знаниями рынка. Операторы подводных кабелей, гипермасштабные компании и облачные провайдеры заключают долгосрочные соглашения с региональными игроками. Эти альянсы увеличивают устойчивость сети и улучшают охват услуг. Эта тенденция способствует технологическому прогрессу и укрепляет роль Африки в глобальном ландшафте цифровой инфраструктуры.

Проблемы рынка

Надежность электроснабжения, инфраструктурные пробелы и высокие операционные затраты

Рынок колокации дата-центров в Африке сталкивается с серьезными ограничениями в области электроснабжения и инфраструктуры. Частые перебои нарушают работу и увеличивают зависимость от резервных систем. Высокие затраты на энергию создают операционные неэффективности, которые влияют на рентабельность. Ограниченная мощность сетей замедляет расширение объектов в недостаточно обслуживаемых регионах. Это вынуждает операторов значительно инвестировать в самогенерацию и возобновляемые решения. Инфраструктурные пробелы ограничивают развитие объектов уровня Tier 3 и Tier 4 на некоторых рынках. Эти ограничения повышают барьеры для входа и усложняют обеспечение стабильного обслуживания по всему континенту.

Регуляторная фрагментация и проблемы безопасности, влияющие на масштабируемость

Регуляторная фрагментация в разных странах создает неопределенность для долгосрочных инвесторов. Различные стандарты соответствия усложняют трансграничное предоставление услуг. Это замедляет сроки развертывания и увеличивает операционные риски. Проблемы безопасности, связанные с защитой данных и киберугрозами, оказывают давление на операторов для усиления защиты. Непоследовательное соблюдение нормативных требований ограничивает доверие между предприятиями и поставщиками услуг. Эти факторы отпугивают некоторых инвесторов от агрессивных стратегий расширения. Решение этих проблем критически важно для достижения интеграции крупномасштабной цифровой инфраструктуры.

Возможности рынка

Расширяющаяся роль гипермасштабных игроков и глобальных партнерств

Африканский рынок колокации дата-центров готов к тесному сотрудничеству между гипермасштабными компаниями и региональными операторами. Расширение подводных кабельных сетей и наземных волоконно-оптических маршрутов создают возможности для стратегических альянсов. Это улучшает подключение и приближает передовые цифровые услуги к конечным пользователям. Инвестиции от глобальных операторов позволяют ускорить модернизацию инфраструктуры. Эти партнерства укрепляют конкурентоспособность и увеличивают региональные цифровые мощности. Растущий спрос со стороны предприятий поддерживает устойчивый рост рынка в ключевых центрах.

Растущий спрос на локализацию данных и отраслевые решения

Регулирование суверенитета данных стимулирует развитие локальной инфраструктуры. Предприятия в таких секторах, как банковское дело, здравоохранение и телекоммуникации, требуют локализованного хранения данных. Это увеличивает спрос на безопасные, соответствующие требованиям и масштабируемые колокационные объекты. Операторы могут использовать этот спрос для внедрения индивидуальных услуг для регулируемых отраслей. Отраслевые колокационные решения повышают удержание клиентов и привлекают иностранные инвестиции. Эта возможность создает четкий путь для дифференциации рынка и расширения на развивающихся регионах.

Сегментация рынка

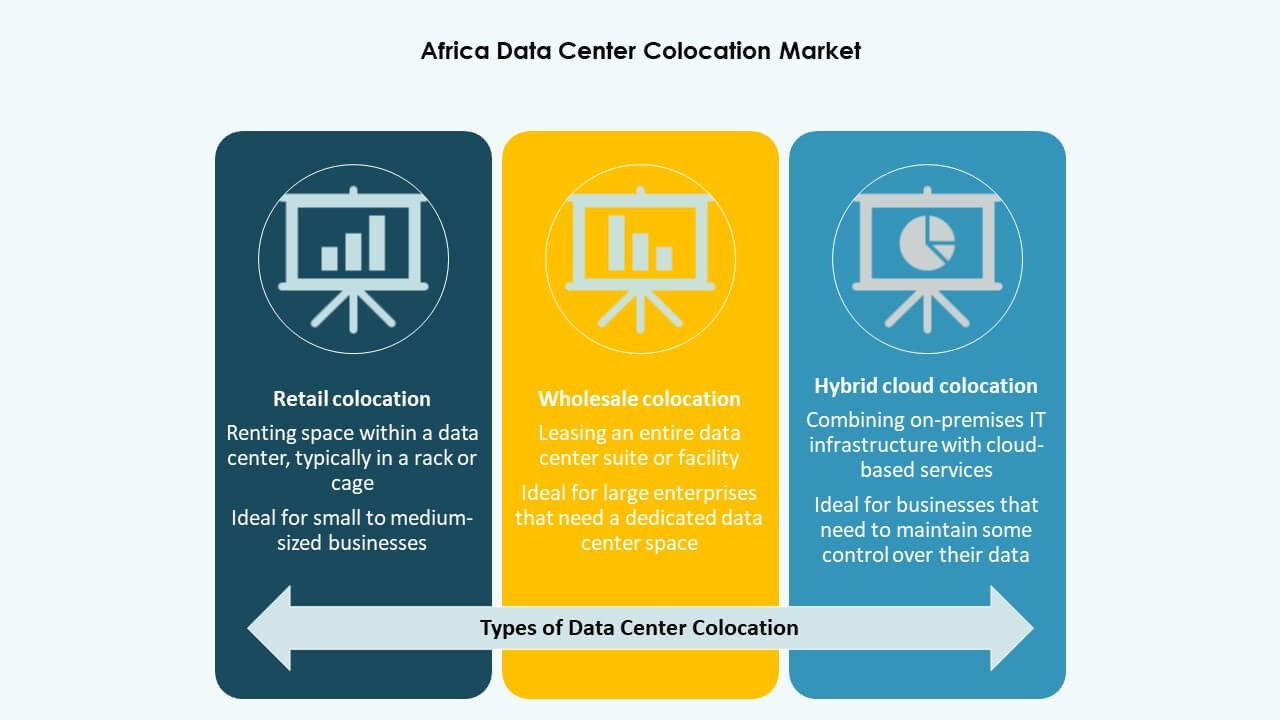

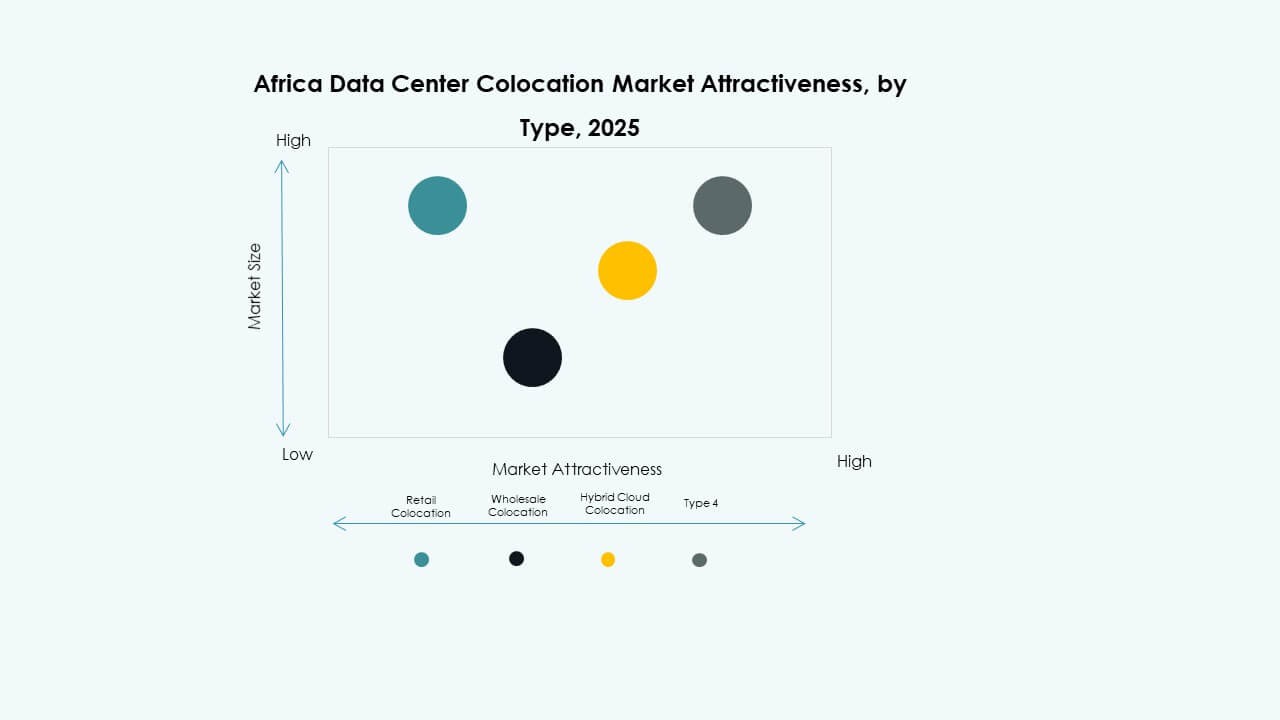

По типу

Розничная колокация занимает наибольшую долю на африканском рынке колокации дата-центров благодаря своей гибкости и низким барьерам для входа. Предприятия предпочитают эту модель для быстрого масштабирования инфраструктуры без значительных капитальных затрат. Оптовая колокация стабильно растет, поддерживаемая гипермасштабными компаниями и глобальными операторами. Гибридная облачная колокация становится стратегическим решением для предприятий, стремящихся к лучшему управлению рабочими нагрузками. Сочетание гибкости и экономической эффективности делает розничную колокацию самым доминирующим сегментом.

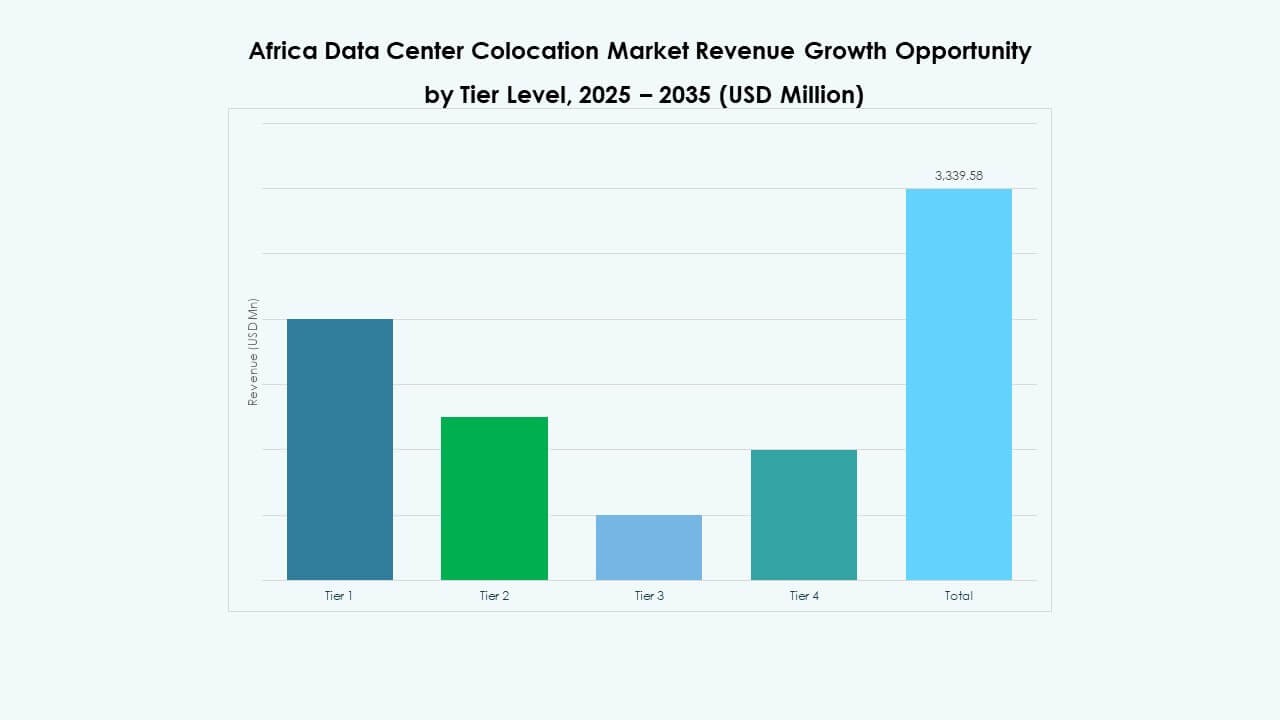

По уровню Tier

Объекты Tier 3 доминируют на африканском рынке колокации дата-центров благодаря сбалансированной надежности и структуре затрат. Предприятия отдают предпочтение Tier 3 из-за его гарантий доступности и меньшей операционной сложности по сравнению с Tier 4. Объекты Tier 1 и Tier 2 остаются актуальными для меньших рабочих нагрузок и развертываний на периферии. Tier 4 постепенно растет в регионах с высоким спросом и стабильным электроснабжением. Расширение инфраструктуры Tier 3 поддерживает сильный региональный рост.

По размеру предприятия

Крупные предприятия занимают основную долю на африканском рынке колокации дата-центров. Им требуются безопасные и масштабируемые среды для поддержки сложных ИТ-операций. Малые и средние предприятия все чаще внедряют колокацию для снижения затрат на инфраструктуру и улучшения производительности. Это позволяет им конкурировать с более крупными игроками, используя передовые цифровые возможности. Растущее внедрение колокации малыми и средними предприятиями расширяет адресный рынок и стимулирует диверсификацию инфраструктуры. Крупные предприятия продолжают задавать тренды роста благодаря устойчивому спросу.

По отрасли конечного пользователя

ИТ и телекоммуникации лидируют на африканском рынке колокации дата-центров, движимые растущим спросом на подключение и расширением облачных услуг. BFSI следует за ними благодаря строгим требованиям к соблюдению нормативных требований и потребностям в безопасности данных. Здравоохранение внедряет колокацию для телемедицины и безопасного обращения с данными пациентов. Медиа и развлечения выигрывают от доставки контента с низкой задержкой. Розничная торговля и другие отрасли исследуют колокацию для улучшения операционной гибкости. ИТ и телекоммуникации остаются сильнейшей опорой роста в регионе.

Региональные инсайты

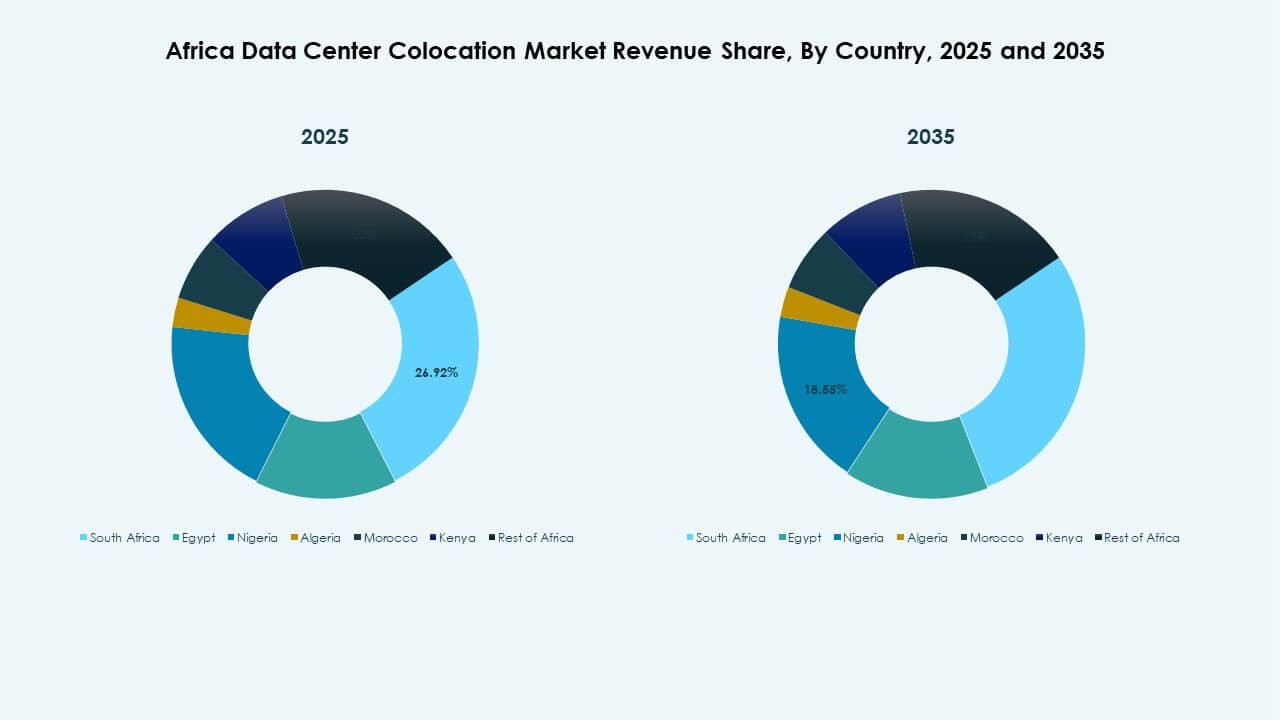

Южная Африка лидирует с сильной инфраструктурой и подключением – 41,5% доли

Южная Африка доминирует на рынке колокации дата-центров в Африке благодаря хорошо развитой цифровой экосистеме. Южная Африка лидирует в субрегионе с несколькими объектами уровня Tier 3 и Tier 4, продвинутой подводной связью и высоким спросом со стороны предприятий. Она выигрывает от надежного электроснабжения, ясности в регулировании и активного участия глобальных игроков. Регион поддерживает расширение гипермасштабируемых решений и стратегические инвестиции в инфраструктуру. Высокая плотность межсоединений укрепляет ее лидерские позиции в региональных и международных цифровых сетях.

Восточная и Западная Африка становятся стратегическими центрами роста – доля 32,4%

Восточная и Западная Африка переживают быстрый рост инфраструктуры колокации. Кения и Нигерия лидируют в своих субрегионах, поддерживаемые государственными инициативами, внедрением облачных сервисов и расширяющимися волоконными сетями. Это приносит пользу от растущего интереса инвесторов и увеличения спроса со стороны предприятий. Подводные кабели улучшают связь и поддерживают расширение услуг. Развивающиеся технологические экосистемы в ключевых городах ускоряют спрос на масштабируемую цифровую инфраструктуру. Эти изменения укрепляют их роль как вторичных центров, дополняющих Южную Африку.

- Например, в сентябре 2025 года компания Nxtra by Airtel начала строительство дата-центра мощностью 44 МВт в Тату-Сити, Кения. Объект позиционируется как крупнейший проект дата-центра в Восточной Африке, разработанный для работы на 95% возобновляемой энергии и поддерживаемый более чем 120 км безопасного подземного волокна для обеспечения 99,999% времени безотказной работы.

Северная и Центральная Африка расширяют инфраструктурные мощности – доля 26,1%

Северная и Центральная Африка развиваются благодаря стратегическим инфраструктурным проектам и реформам в регулировании. Египет является ключевым игроком в Северной Африке, используя свое стратегическое географическое положение и сильные маршруты подводных кабелей. Он служит вратами, соединяющими Африку, Европу и Ближний Восток. Центральная Африка постепенно развивается с меньшими объектами и развертыванием на краях сети. Это приносит пользу от растущего интереса к недостаточно обслуживаемым регионам. Расширение инфраструктуры и улучшение надежности электроснабжения поддерживают будущий региональный рост.

- Например, в августе 2025 года Египет подключил подводный кабель Coral Bridge, установив первую прямую связь с Иорданией за более чем 25 лет, что обеспечило новый высокоемкостный маршрут через Табу и увеличило международную пропускную способность данных.

Конкурентные Инсайты:

- Dimension Data

- Internet Solutions

- Vox Telecom

- Teraco

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

- Rackspace Technology

- Zayo Group, LLC

Рынок колокации дата-центров в Африке формируется за счет сильной конкуренции между глобальными гипермасштабными компаниями и региональными провайдерами. Teraco и Dimension Data занимают значительные позиции благодаря своей местной инфраструктуре и возможностям межсоединений. Equinix, Digital Realty Trust и NTT Ltd. расширяют свое присутствие через стратегические партнерства и инвестиции в мощности. Основное внимание уделяется устойчивым проектам и услугам, не зависящим от операторов, чтобы привлечь крупные предприятия. Региональные компании, такие как Vox Telecom и Internet Solutions, укрепляют свое внутреннее присутствие, в то время как глобальные игроки используют капитал и технологическое лидерство. Конкурентная структура рынка благоприятствует операторам с масштабируемыми мощностями, надежными экосистемами подключения и сильными рамками соблюдения норм. Стратегические приобретения и альянсы являются обычной практикой для ускорения охвата ключевых африканских узлов.

Последние события:

- В октябре 2025 года Airtel Africa объявила о крупном партнерстве с американским поставщиком инфраструктурных решений Vertiv для расширения своей сети дата-центров по всей Африке. Сотрудничество, объявленное 14 октября 2025 года, начнется в Нигерии и распространится на несколько африканских стран в течение трех лет.

- В июне 2025 года Africa Data Centres заключила стратегическое партнерство с Blue Turtle Technologies, направленное на ускорение цифровой трансформации в Южной Африке. Это сотрудничество способствует предоставлению услуг колокации, облачных и периферийных вычислений корпоративного уровня, разработанных для укрепления соблюдения нормативных требований и устойчивости в критически важных секторах.

- В марте 2025 года Open Access Data Centres (OADC) объявила о своем плане построить современный колокационный дата-центр мощностью 24 МВт в Лагосе, Нигерия. Проект будет реализован в два этапа, причем первые 12 МВт планируется ввести в эксплуатацию к 2026 году. Это развитие подчеркивает растущую роль Нигерии как ключевого центра данных в Западной Африке, обусловленную быстрой цифровизацией предприятий и растущим спросом на облачные услуги.