Zusammenfassung:

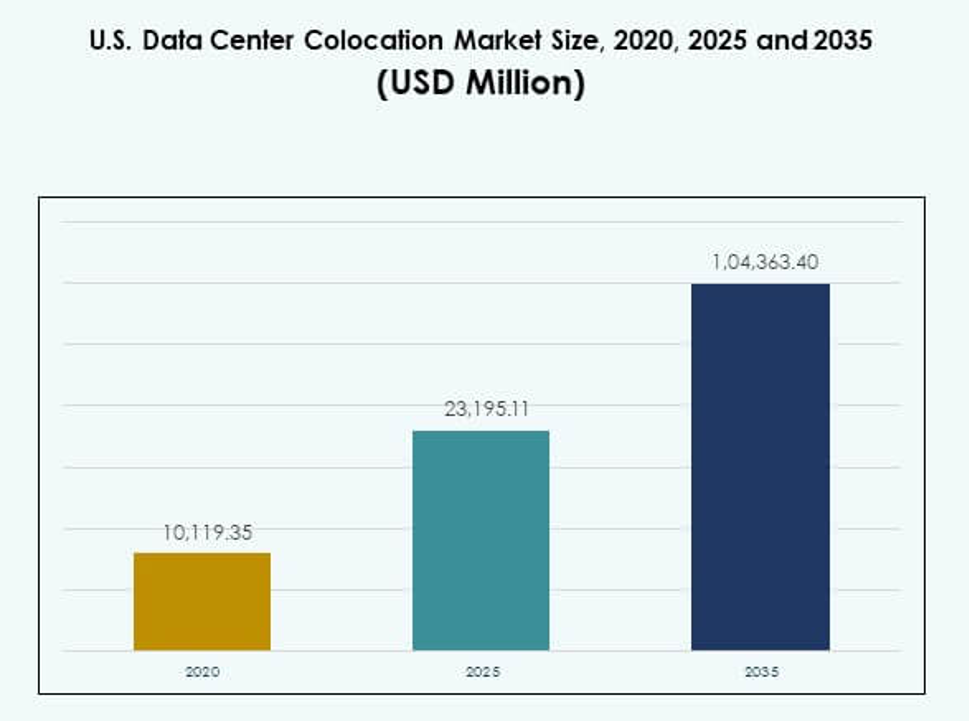

Der U.S. Data Center Colocation Markt wurde 2020 mit einem Wert von 10.119,35 Millionen USD bewertet, erreichte 2025 23.195,11 Millionen USD und wird voraussichtlich bis 2035 104.363,40 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 16,15 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Größe des U.S. Data Center Colocation Marktes 2025 |

USD 23.195,11 Millionen |

| U.S. Data Center Colocation Markt, CAGR |

16,15% |

| Größe des U.S. Data Center Colocation Marktes 2035 |

USD 104.363,40 Millionen |

Technologieadoption und Innovation treiben die starke Nachfrage nach fortschrittlichen Colocation-Diensten an. Unternehmen wechseln von internen Setups zu gemeinsamen Einrichtungen, die Flexibilität, Geschwindigkeit und betriebliche Effizienz bieten. Moderne Einrichtungen integrieren KI-bereite Infrastrukturen, nachhaltige Energiesysteme und starke Interconnection-Ökosysteme. Für Unternehmen und Investoren stellt es ein strategisches Rückgrat dar, das die digitale Transformation, Kostenoptimierung und zukunftsorientiertes Wachstum in Sektoren wie Finanzen, Gesundheitswesen und Telekommunikation unterstützt.

Der Nordosten führt den Markt aufgrund seines dichten Netzwerk-Ökosystems und der Präsenz von Hyperscale-Anbietern an. Regionen im Süden und Westen entwickeln sich schnell mit starken Infrastrukturinvestitionen, Zugang zu erneuerbaren Energien und günstigen regulatorischen Umgebungen. Sekundärmärkte im Mittleren Westen expandieren, angetrieben durch niedrigere Immobilienkosten und strategische Edge-Deployments. Diese regionale Diversifizierung stärkt die nationale Colocation-Kapazität und gewährleistet ein ausgewogenes Wachstum der digitalen Infrastruktur.

Markttreiber

Steigende Unternehmensnachfrage nach flexibler und skalierbarer Infrastruktur

Der U.S. Data Center Colocation Markt verzeichnet starkes Wachstum, angetrieben durch den Wechsel von internen Setups zu skalierbarer gemeinsamer Infrastruktur. Große Unternehmen wählen Colocation-Einrichtungen, um Kapitalausgaben zu reduzieren und die IT-Agilität zu verbessern. Dieser Ansatz ermöglicht eine schnellere Bereitstellung von Workloads und verbesserte Fähigkeiten zur Katastrophenwiederherstellung. Es unterstützt auch die Ziele der digitalen Transformation in verschiedenen Branchen. Die Verfügbarkeit von sicheren, redundanten und hochbandbreitigen Umgebungen stärkt die betriebliche Effizienz. Investoren betrachten diese Einrichtungen als langfristige strategische Vermögenswerte mit starker Nachfragevisibilität. Es verbessert die Kostenoptimierung und gewährleistet gleichzeitig die Geschäftskontinuität. Unternehmen profitieren von zuverlässiger Infrastruktur ohne komplexe Eigentumsverantwortungen.

Wachsende Rolle des Edge Computing und Bedarf an Netzwerken mit niedriger Latenz

Edge-Computing verändert die Art und Weise, wie Unternehmen Datenverarbeitung und -verteilung verwalten. Colocation-Anbieter erweitern edge-fähige Einrichtungen, um latenzempfindliche Anwendungen wie KI, IoT und AR/VR zu unterstützen. Unternehmen gewinnen eine nähere Nähe zu Endnutzern, was die Reaktionszeiten und das Benutzererlebnis verbessert. Es ermöglicht Branchen wie Finanzen, Gesundheitswesen und E-Commerce, Echtzeitanalysen effizienter durchzuführen. Die Netzwerkverdichtung beschleunigt sich ebenfalls und treibt die Nachfrage nach vernetzten Knotenpunkten an. Diese Knotenpunkte fungieren als Rückgrat für geschäftskritische Anwendungen. Der Bedarf an ultraschneller Konnektivität macht Colocation-Standorte zu einer wichtigen digitalen Infrastruktur. Investoren sehen stabile, wiederkehrende Einnahmen aus solchen Bereitstellungen.

Schnelle Integration nachhaltiger Infrastruktur und Energieeffizienz

Nachhaltigkeit wird zu einem zentralen Fokus in der Infrastrukturplanung. Colocation-Betreiber übernehmen fortschrittliche Kühlsysteme, erneuerbare Energiequellen und modulare Designs, um den Energieverbrauch zu senken. Unternehmen bevorzugen Einrichtungen mit energieeffizienten Zertifizierungen, um ESG-Verpflichtungen zu erfüllen. Dies stärkt die langfristige Lebensfähigkeit von Infrastrukturinvestitionen. Nachhaltigkeitsstrategien senken auch die Betriebskosten durch verbesserte Energieeffizienz. Regulierungsdruck und Kundenerwartungen treiben diesen Wandel weiter voran. Grüne Technologien ziehen auch Investitionen von Fonds mit Umweltmandaten an. Der Vorstoß zur Energieeffizienz stärkt sowohl die Wettbewerbsfähigkeit als auch die betriebliche Widerstandsfähigkeit.

- Zum Beispiel hat Digital Realty bis Mitte 2025 185 seiner Einrichtungen mit 100% erneuerbarer Energie versorgt, 1,5 Gigawatt (GW) erneuerbare Energiekapazität unter Vertrag erreicht und ENERGY STAR-Zertifizierungen für 69% seines US-Portfolios erhalten. Dieser Meilenstein ist unabhängig im Impact Report 2024 von Digital Realty dokumentiert und wird in Branchenberichten zur Nachhaltigkeit umfassend behandelt.

Beschleunigung der Cloud- und KI-Workload-Bereitstellungen in verschiedenen Branchen

Die rasche Ausweitung von KI-Workloads und die Cloud-Adoption erhöhen die Nachfrage nach Colocation-Diensten. Unternehmen benötigen Hochleistungsrechenumgebungen, ohne neue Einrichtungen zu bauen. Es unterstützt nahtlose Workload-Migration, hybride Cloud-Modelle und Multicloud-Strategien. KI-Training und -Inference basieren auf dichter Rechenleistung und hoher Netzwerkkapazität. Colocation-Knotenpunkte bieten die erforderliche Leistung, Kühlung und Vernetzung für solche Workloads. Technologieunternehmen, Banken und Gesundheitssysteme führen diese Adoptionswelle an. Investoren sehen starkes Wachstumspotenzial in Einrichtungen, die KI-Ökosysteme bedienen. Der strategische Wert liegt in der Bereitstellung zuverlässiger Infrastruktur im großen Maßstab.

- Zum Beispiel betrieb CyrusOne im Jahr 2025 13 Rechenzentren in Nord-Virginia und Texas, die 98 Mieter unter einer Verbriefungsstruktur beherbergen. Diese Einrichtungen sind Teil seines Kernportfolios in den USA und unterstützen die Nachfrage nach großflächiger Unternehmens- und Cloud-Infrastruktur in wichtigen regionalen Knotenpunkten.

Markttrends

Erweiterung hyperskalierbarer Colocation-Campusse über strategische Knotenpunkte hinweg

Der US-amerikanische Colocation-Markt für Rechenzentren erlebt eine rasante Entwicklung von Hyperscale-Campussen. Betreiber bauen größere, effizientere Einrichtungen, um massive Cloud- und KI-Bereitstellungen zu unterstützen. Dies ermöglicht es Unternehmen, zu skalieren, ohne unabhängige Rechenzentren zu errichten. Große Metropolen wie Nord-Virginia, Dallas und Chicago entwickeln sich zu Hyperscale-Clustern. Diese Campusse bieten mehrere Megawatt IT-Leistung und Carrier-Vielfalt. Entwickler integrieren auch Automatisierungstools, um den Betrieb zu optimieren. Die steigende Nachfrage nach vernetzten Ökosystemen unterstützt die kontinuierliche Expansion. Die Einführung von Hyperscale prägt die langfristige Branchenstruktur und den Wettbewerb.

Integration von softwaredefinierten Interaktionsplattformen und Automatisierung

Softwaredefinierte Interaktion verändert die Funktionsweise von Rechenzentrumsnetzwerken. Colocation-Anbieter integrieren Orchestrierungsplattformen, die dynamische Konnektivität zwischen Cloud-Diensten ermöglichen. Dies verbessert die Agilität für Unternehmens-IT-Umgebungen. Unternehmen können den Datenverkehr zwischen Multicloud- und Edge-Bereitstellungen problemlos verwalten. Der Übergang zur Automatisierung senkt die Latenz und vereinfacht den Netzwerkbetrieb. Es verbessert auch die Sicherheit durch eine granularere Kontrolle. Anbieter investieren in Plattformen, die Echtzeit-Transparenz und Skalierbarkeit bieten. Dieser Trend schafft neue Wettbewerbsvorteile für Betreiber, die programmierbare Infrastrukturen einführen.

Annahme modularer und vorgefertigter Designs für schnellere Bereitstellung

Modulare Bauweisen verkürzen die Bereitstellungszeiten für Colocation-Einrichtungen. Vorgefertigte Komponenten ermöglichen eine schnellere Installation von Strom- und Kühlsystemen. Dies unterstützt die Skalierbarkeit und verbessert die Designstandardisierung. Dieser Trend ermöglicht es Betreibern, die steigende Nachfrage effizienter zu bedienen. Der US-amerikanische Colocation-Markt für Rechenzentren profitiert von vorhersehbaren Bauplänen und geringerem Kapitalrisiko. Modulare Designs ermöglichen auch phasenweise Erweiterungen, die auf Kundenbedürfnisse abgestimmt sind. Betreiber nutzen diese Designs, um schnell in aufstrebende regionale Märkte einzutreten. Dies erhöht die Bereitstellungsgeschwindigkeit und die betriebliche Flexibilität für Investoren und Mieter.

Fokus auf den Einkauf erneuerbarer Energien und die Integration grüner Energie

Nachhaltigkeit wird zu einem wichtigen Trend im Betrieb von Rechenzentren. Betreiber schließen Stromabnahmeverträge ab, um erneuerbare Energiequellen zu sichern. Dies reduziert den CO2-Ausstoß und unterstützt Umweltverpflichtungen. Colocation-Einrichtungen integrieren Solar-, Wind- und Wasserkraftquellen in ihre Netze. Grüne Energie verbessert den Markenruf und zieht umweltbewusste Kunden an. Betreiber gewinnen auch Kostensicherheit durch langfristige Energieverträge. Der Fokus auf erneuerbare Energien steht im Einklang mit globalen ESG-Zielen. Dieser Trend stärkt die langfristige Wettbewerbsfähigkeit und die Attraktivität für Investitionen.

Marktherausforderungen

Beschränkungen der Stromversorgung und Infrastrukturbelastung in stark nachgefragten Regionen

Der US-amerikanische Colocation-Markt für Rechenzentren steht vor wachsenden Herausforderungen bei der Verfügbarkeit von Strom in mehreren großen Zentren. Schnelle Hyperscale- und Unternehmensbereitstellungen erhöhen die Belastung der Versorgungsnetze. Begrenzte Stromkapazität kann die Einführung und Erweiterung neuer Einrichtungen verzögern. Dies schafft wettbewerbliche Engpässe für Betreiber und Mieter. Die lokale Infrastruktur steht auch unter Druck durch Umweltvorschriften und Planungsverzögerungen. Steigende Energiepreise erhöhen die Betriebskosten weiter. Dies zwingt Betreiber, neue Strategien für die Strombeschaffung zu suchen. Die Erfüllung der steigenden Nachfrage erfordert eine enge Zusammenarbeit mit Versorgungsunternehmen und Regulierungsbehörden. Strombeschränkungen bleiben ein kritischer Risikofaktor für Expansionspläne.

Regulatorische Komplexität, Bedenken zur Cybersicherheit und Fachkräftemangel

Betreiber müssen sich in komplexen regulatorischen Rahmenbedingungen für Datensicherheit, Nachhaltigkeit und Flächennutzung zurechtfinden. Dieses Umfeld verlängert die Projektlaufzeiten und erhöht die Compliance-Kosten. Cybersecurity-Risiken stellen ebenfalls ernsthafte betriebliche und reputationsbezogene Bedrohungen dar. Es erfordert erhebliche Investitionen in Sicherheitsinfrastruktur und -protokolle. Der Mangel an qualifiziertem technischen Personal fügt eine weitere Schwierigkeitsebene hinzu. Die Rekrutierung und Bindung von Talenten wird für Betreiber immer herausfordernder. Regulatorische Veränderungen können auch die Standortwahl und Betriebsmodelle beeinflussen. Diese Herausforderungen erfordern koordinierte Strategien, um Wettbewerbsfähigkeit und Servicezuverlässigkeit zu erhalten.

Marktchancen

Steigende Investitionen in Edge-Deployments und Expansion in Sekundärmärkten

Der U.S. Data Center Colocation Market bietet Wachstumspotenzial durch Edge-Expansion. Sekundärmärkte werden für Betreiber aufgrund niedrigerer Kosten und verfügbarer Energie attraktiv. Es ermöglicht eine verbesserte Abdeckung für latenzarme Anwendungen. Unternehmen profitieren von der Verteilung von Arbeitslasten über mehrere Standorte. Betreiber gewinnen strategische Positionen außerhalb überfüllter Metropolen. Edge-Deployments passen auch zur Expansion von 5G-Netzwerken. Dies schafft neue Chancen für Investoren, die einen frühen Markteintritt suchen.

Wachsende Nachfrage nach KI-Infrastruktur und nachhaltigen Rechenzentren

KI-Arbeitslasten treiben eine erhebliche Nachfrage nach fortschrittlichen Colocation-Umgebungen an. Einrichtungen mit hoher Leistungsdichte und effizienter Kühlung ziehen Unternehmenskunden an. Dies erhöht auch das Interesse der Investoren an energieoptimierten Standorten. Unternehmen zielen auf Einrichtungen ab, die für GPU-Cluster und Hochgeschwindigkeitskonnektivität ausgelegt sind. Nachhaltigkeitsverpflichtungen erhöhen zusätzlich die Attraktivität für Investitionen. Grüne Rechenzentren mit Integration erneuerbarer Energien haben starkes Wachstumspotenzial. Dieser Wandel schafft neue Einnahmequellen in verschiedenen Branchen.

Marktsegmentierung

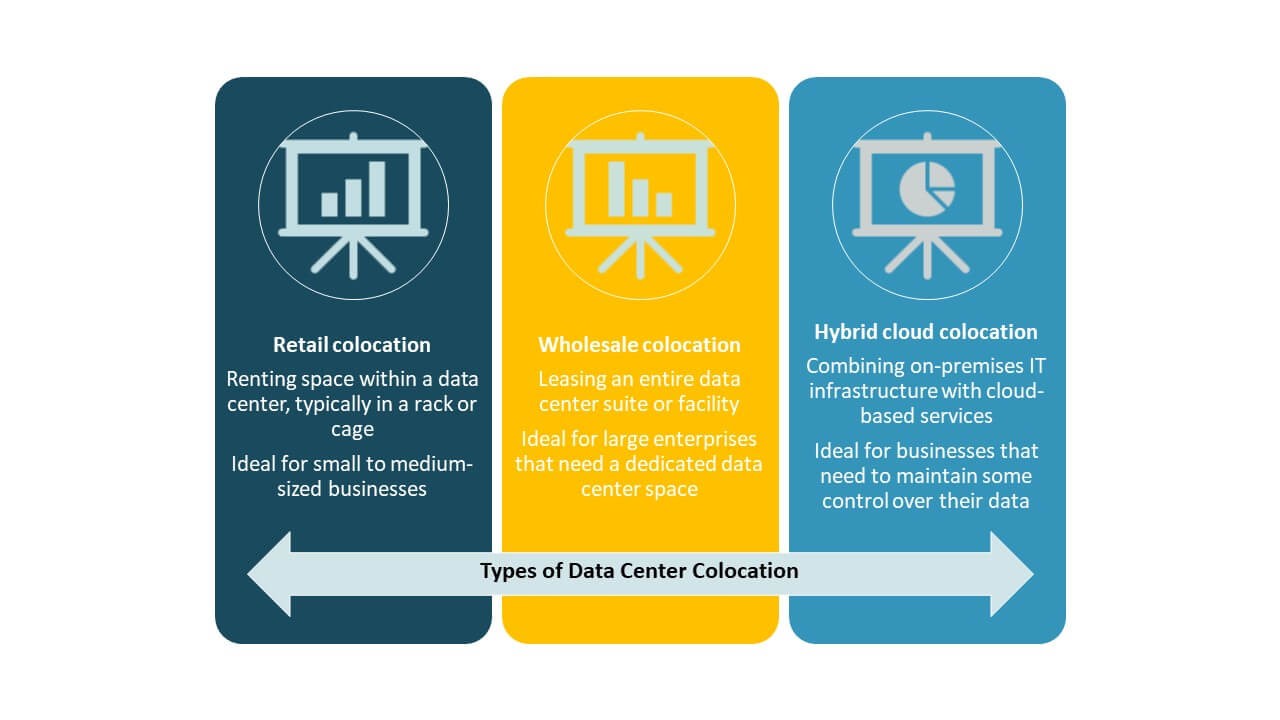

Nach Typ

Retail-Colocation dominiert den U.S. Data Center Colocation Market mit einem starken Anteil, der durch Flexibilität und Kostenkontrolle getrieben wird. Es ermöglicht Unternehmen, kleinere Flächen mit gemeinsamer Infrastruktur und robuster Konnektivität zu mieten. Wholesale-Colocation gewinnt bei Hyperscale-Kunden für größere Leistungs- und Platzbedarfe an Bedeutung. Hybrid-Colocation expandiert mit dem Aufstieg hybrider Cloud-Strategien. Der Mix dieser Segmente spiegelt die vielfältigen IT-Anforderungen und strategischen Prioritäten von Unternehmen in verschiedenen Branchen wider.

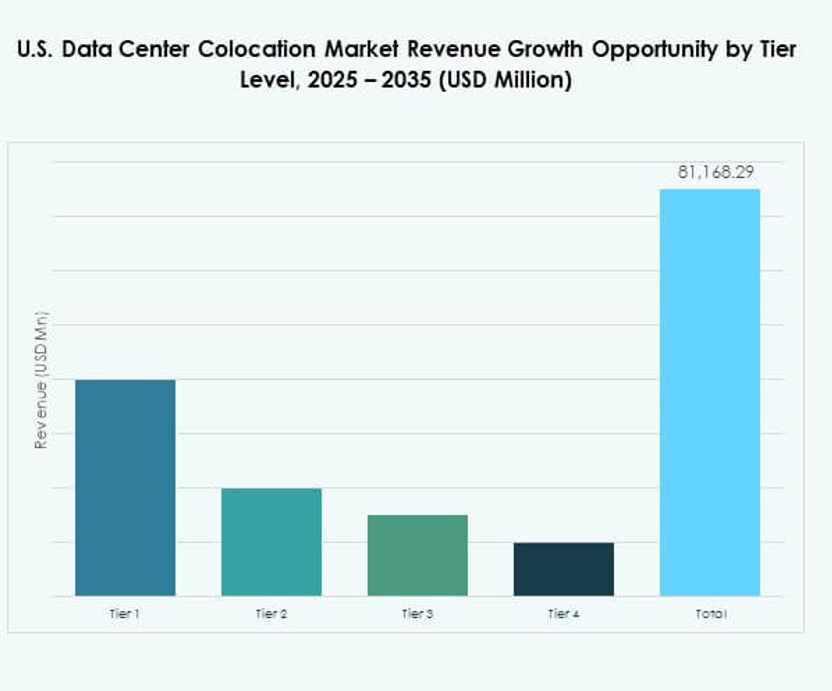

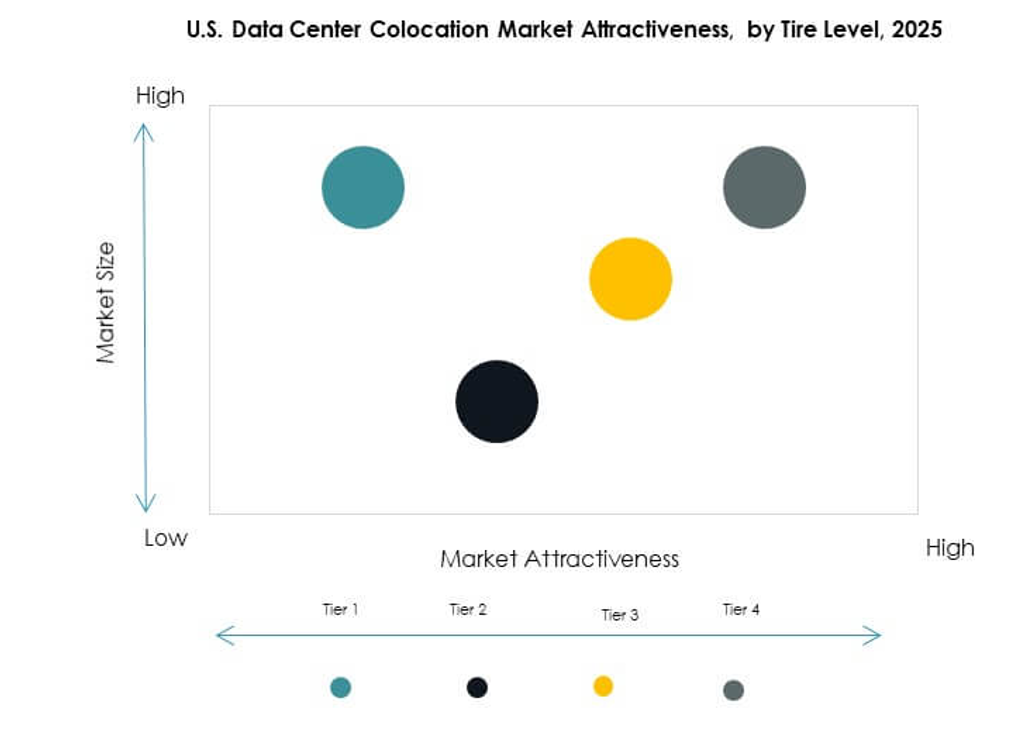

Nach Tier-Level

Tier-3-Einrichtungen halten den größten Marktanteil aufgrund ihrer hohen Zuverlässigkeit und Redundanzmerkmale. Unternehmen bevorzugen Tier 3 für geschäftskritische Arbeitslasten und Compliance-Sicherheit. Tier 4 wächst stetig mit fortschrittlicher Fehlertoleranz und hohen Betriebszeitstandards. Tier 1 und Tier 2 bedienen kleinere Deployments mit weniger kritischen Arbeitslasten. Der Fokus auf Tier 3 und Tier 4 spiegelt die starke Nachfrage nach sicheren und kontinuierlichen Betriebsabläufen wider. Es treibt Investitionen in Infrastruktur und Standortentwicklungsstrategien an.

Nach Unternehmensgröße

Große Unternehmen dominieren den Markt aufgrund ihrer erheblichen Arbeitslastanforderungen und Cloud-Adoptionsstrategien. Sie bevorzugen Colocation, um Kapitalkosten zu senken und die betriebliche Flexibilität zu erhöhen. KMUs übernehmen zunehmend Colocation für skalierbares Wachstum und besseren Zugang zur Konnektivität. Ihr Eintritt unterstützt die Marktdiversifizierung und erweitert die Kundenbasis. Die Fähigkeit, mehrere Unternehmensgrößen zu unterstützen, stärkt das Wertversprechen. Es treibt die anhaltende Nachfrage nach flexiblen Colocation-Modellen an.

Nach Endnutzerbranche

IT & Telekom führt den Markt mit dem größten Anteil an, bedingt durch starken Datenverkehr und Cloud-Service-Anforderungen. BFSI folgt mit hohen Sicherheitsanforderungen und Compliance-Prioritäten. Auch Gesundheitswesen und Medienindustrie erhöhen die Adoption, um die digitale Transformation zu unterstützen. Einzelhandel und andere tragen zu einem stetigen Nachfragewachstum über verteilte Netzwerke bei. Jede Branche bringt einzigartige Anforderungen mit sich, die das Design der Einrichtungen und die Servicemodelle prägen. Die starke Nachfrage in allen Sektoren spiegelt die strategische Rolle von Colocation in der digitalen Wirtschaft wider.

Regionale Einblicke

Nordostregion – 34,5% Marktanteil

Der Nordosten hält den größten Anteil am US-Datenzentrum-Colocation-Markt aufgrund der starken Präsenz von Cloud-Anbietern und Hyperscale-Betreibern. Nord-Virginia führt als primäres Datenzentrum des Landes mit hoher Netzwerkkonzentration. Hohe Glasfaserverfügbarkeit und strategische Nähe zu Regierungsbehörden steigern die Nachfrage. Es zieht sowohl inländische als auch internationale Investoren an, die nach latenzarmen Interkonnektivitäten suchen. Die Region profitiert von fortschrittlicher Infrastruktur und regulatorischer Unterstützung. Energieverfügbarkeit und strategische Landpositionen stärken ihre Dominanz.

- Zum Beispiel betreibt Equinix über 620.000 Quadratfuß Rechenzentrumsfläche auf seinem Ashburn-Campus, der als einer der verkehrsreichsten Internetknotenpunkte dient und Interkonnektivitäten mit fast 200 Netzwerkdienstanbietern hostet. Dieser Standort spielt eine entscheidende Rolle bei der Unterstützung von hochkapazitiver, latenzarmer digitaler Infrastruktur.

Süd- und Westregionen – 33,8% Marktanteil

Die Süd- und Westregionen expandieren schnell aufgrund starken Unternehmenswachstums und niedrigerer Energiekosten. Texas, Arizona und Kalifornien entwickeln sich zu großen Rechenzentrum-Clustern. Die Verfügbarkeit erneuerbarer Energien und großer Entwicklungsflächen macht sie attraktiv für Hyperscale-Projekte. Es unterstützt steigende KI-, Edge- und Cloud-Arbeitslasten. Investoren bevorzugen diese Staaten wegen ihrer unternehmensfreundlichen Umgebungen und Infrastrukturbereitschaft. Starke Konnektivität zu globalen Netzwerken steigert ihren strategischen Wert für langfristiges Wachstum.

Mittlerer Westen und aufstrebende Sekundärmärkte – 31,7% Marktanteil

Der Mittlere Westen und andere Sekundärmärkte werden zu wichtigen Wachstumsbereichen. Staaten wie Ohio, Illinois und Colorado bieten stabile Energiekosten und ungenutzte Kapazitäten. Edge-Deployments treiben Aktivitäten außerhalb überfüllter Metropolen an. Es ermöglicht Unternehmen den Aufbau verteilter Architekturen, die die Service-Reichweite verbessern. Niedrigere Immobilienkosten und lokale Anreize ziehen neue Betreiber an. Diese Regionen entwickeln sich zu starken Alternativen zu traditionellen Zentren. Ihr Wachstum verbessert das geografische Gleichgewicht der nationalen Colocation-Kapazität.

- Zum Beispiel kündigte Stack Infrastructure im Jahr 2025 ein neues mehrstöckiges Rechenzentrumsgebäude in Chicago mit mindestens 20 MW zusätzlicher kritischer Kapazität an, wodurch die Gesamtleistung des Standorts auf mindestens 33 MW erhöht wird. Dies stärkt Chicagos Position als führender sekundärer Colocation-Hub weiter.

Wettbewerbseinblicke:

- China Telecom Corporation Limited

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- Iron Mountain, Inc.

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

- Telehouse (KDDI CORPORATION)

- Zayo Group, LLC

Die Wettbewerbslandschaft des US-amerikanischen Rechenzentrums-Colocation-Marktes wird von großen globalen Betreibern und starken inländischen Anbietern geprägt. Sie spiegelt einen intensiven Wettbewerb wider, der sich auf Kapazitätserweiterung, Netzwerkverbindung und nachhaltige Infrastruktur konzentriert. Führende Akteure wie Equinix und Digital Realty investieren stark in Hyperscale-Campusse und fortschrittliche Interconnection-Plattformen. Mittelgroße Betreiber wie Cologix und Flexential stärken ihre regionale Präsenz durch gezielte Anlagenaufrüstungen. Strategische Partnerschaften und die Beschaffung erneuerbarer Energien sind wichtige Wettbewerbsvorteile. Unternehmen konzentrieren sich auch auf Edge-Deployments und Service-Differenzierung, um Unternehmenskunden anzuziehen. Der Schwerpunkt auf Sicherheit, Betriebszeit und Multicloud-Flexibilität treibt aggressive Infrastrukturinvestitionen voran. Eine starke Marktpräsenz hängt von der Netzwerkreichweite, der Servicezuverlässigkeit und dem Kundenvertrauen ab.

Jüngste Entwicklungen:

- Im Oktober 2025 schloss Centersquare, ein in Dallas ansässiger Colocation-Anbieter, eine Reihe von Übernahmen ab, die zehn Rechenzentren in den Vereinigten Staaten und Kanada mit einem Gesamtwert von 1 Milliarde US-Dollar umfassten. Dieser Schritt erhöht das Portfolio von Centersquare auf 80 Rechenzentrumsanlagen und stärkt seine Kapazität, um hochdichte Arbeitslasten und aufkommende KI-gesteuerte Anforderungen in strategischen US-Märkten zu bedienen.

- Im September 2025 erwarb Flexential ein erstklassiges Grundstück in Hillsboro, Oregon, um sein sechstes Rechenzentrum in der Stadt, Hillsboro 6, zu errichten, eine zweistöckige Anlage, die voraussichtlich 27 MW neue Colocation-Kapazität bieten wird. Diese Erweiterung soll Versorgungslücken in einem der dichtesten und am schnellsten wachsenden Colocation-Märkte des Landes schließen und darauf abzielen, Cloud-, KI- und Unternehmensarbeitslasten durch leistungsstarke und flexible Infrastruktur zu unterstützen.

- Im September 2025 gaben OpenAI, Oracle und SoftBank gemeinsam fünf neue KI-fokussierte Rechenzentrumsstandorte in den Vereinigten Staaten als Teil der Stargate-Plattform bekannt. Diese Einrichtungen, die sich über Texas, New Mexico, Ohio und den Mittleren Westen erstrecken, stellen eine Partnerschaft dar, die die KI-Infrastruktur erweitern, Tausende von Arbeitsplätzen schaffen und die Colocation-Kapazität für fortgeschrittene Computerarbeitslasten in den nächsten drei Jahren erhöhen wird.

- Im Juli 2025 sicherte sich Cologix 525 Millionen US-Dollar durch eine forderungsbesicherte Verbriefung zur Erweiterung seiner KI- und Cloud-Rechenzentrumsinfrastruktur, um seine Edge-Kapazität für US-Hyperscale- und Unternehmenskunden zu stärken und die Unterstützung für Inferenz-KI- und Cloud-Arbeitslasten zu verbessern. Diese Investition adressiert direkt die wachsende US-Nachfrage nach Edge-Computing im Colocation-Sektor.