执行摘要:

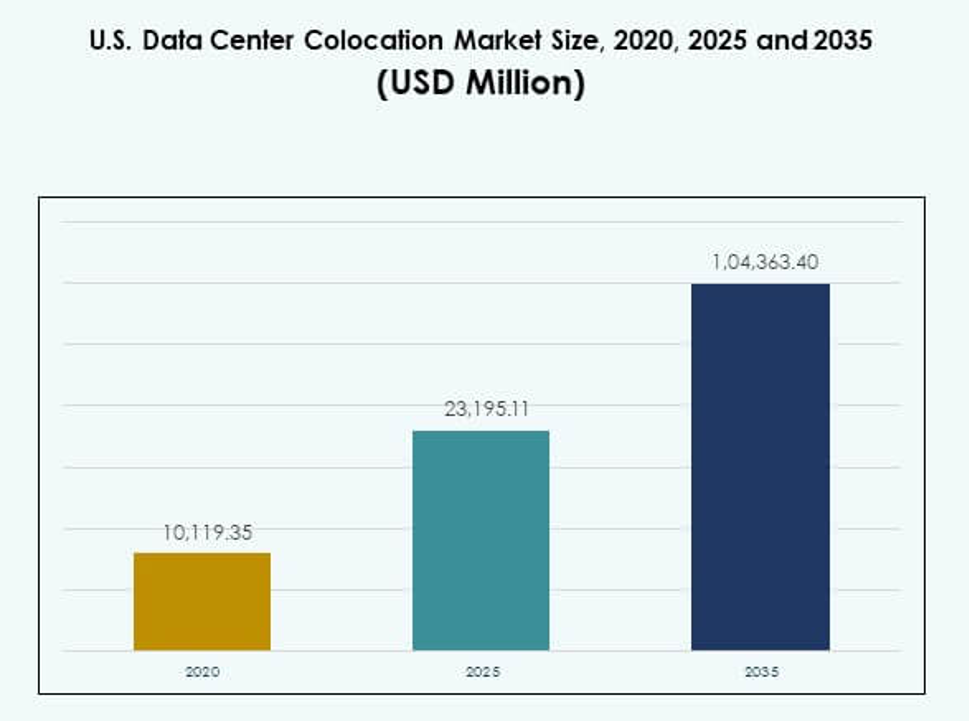

美国数据中心托管市场规模在2020年估值为101.1935亿美元,2025年达到231.9511亿美元,预计到2035年将达到1043.6340亿美元,预测期内的复合年增长率为16.15%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年美国数据中心托管市场规模 |

231.9511亿美元 |

| 美国数据中心托管市场,复合年增长率 |

16.15% |

| 2035年美国数据中心托管市场规模 |

1043.6340亿美元 |

技术采用和创新推动了对先进托管服务的强劲需求。企业正在从本地设置转向提供灵活性、速度和运营效率的共享设施。现代设施集成了AI就绪基础设施、可持续的电力系统和强大的互联生态系统。对于企业和投资者来说,这代表着支持数字化转型、成本优化和面向未来增长的战略支柱,涵盖金融、医疗和电信等行业。

东北地区由于其密集的网络生态系统和超大规模的存在而引领市场。南部和西部地区由于强大的基础设施投资、可再生能源的获取和有利的监管环境而迅速崛起。中西部的次级市场由于较低的房地产成本和战略性边缘部署而在扩张。这种区域多样化加强了国家托管能力,并确保了平衡的数字基础设施增长。

市场驱动因素

企业对灵活和可扩展基础设施的需求上升

美国数据中心托管市场正在经历由本地设置向可扩展共享基础设施转变所推动的强劲增长。大型企业选择托管设施以减少资本支出并提高IT敏捷性。这种方法能够更快地部署工作负载并改善灾难恢复能力。它还支持多个行业的数字化转型目标。安全、冗余和高带宽环境的可用性增强了运营效率。投资者将这些设施视为具有强劲需求可见性的长期战略资产。它在确保业务连续性的同时增强了成本优化。企业受益于可靠的基础设施而无需复杂的所有权责任。

边缘计算和低延迟网络需求的增长作用

边缘计算正在改变企业管理数据处理和分发的方式。托管服务提供商正在扩展具备边缘能力的设施,以支持对延迟敏感的应用程序,如人工智能、物联网和增强/虚拟现实。企业可以更接近终端用户,从而改善响应时间和用户体验。这使得金融、医疗保健和电子商务等行业能够更高效地运行实时分析。网络密集化也在加速,推动了对互联枢纽的需求。这些枢纽作为关键任务应用程序的骨干。对超高速连接的需求使托管站点成为关键的数字基础设施。投资者从这些部署中看到稳定、经常性的收入。

可持续基础设施和能源效率的快速整合

可持续性正成为基础设施规划的核心焦点。托管运营商正在采用先进的冷却系统、可再生能源和模块化设计来降低能源足迹。企业更倾向于选择具有能源效率认证的设施,以满足ESG承诺。这加强了基础设施投资的长期可行性。可持续性策略还通过提高电力使用效率来降低运营成本。监管压力和客户期望正在推动这一转变。绿色技术也吸引了具有环境任务的基金的投资。向能源效率的推动增强了竞争力和运营弹性。

- 例如,Digital Realty在2025年中期将其185个设施与100%可再生能源匹配,达成1.5吉瓦(GW)的可再生能源合同容量,并为其69%的美国资产组合获得了ENERGY STAR认证。这一里程碑在Digital Realty的2024年影响报告中独立记录,并在行业可持续性报告中广泛报道。

加速跨行业的云和AI工作负载部署

人工智能工作负载和云采用的快速扩展正在增加对托管服务的需求。企业需要高性能计算环境,而无需新建设施。这支持无缝的工作负载迁移、混合云模型和多云策略。AI训练和推理依赖于密集的计算和高网络容量。托管枢纽为这些工作负载提供所需的电力、冷却和互联。科技公司、银行和医疗系统正在引领这一采用浪潮。投资者在服务AI生态系统的设施中看到强劲的增长潜力。战略价值在于提供可靠的大规模基础设施。

- 例如,到2025年,CyrusOne在北弗吉尼亚和德克萨斯州运营了13个数据中心,在证券化结构下托管了98个租户。这些设施是其核心美国资产组合的一部分,支持关键区域枢纽的大规模企业和云基础设施需求。

市场趋势

在战略枢纽扩展超大规模准备托管园区

美国数据中心托管市场正在迅速发展超大规模园区。运营商正在建设更大、更高效的设施,以支持大规模云和人工智能部署。这使企业能够扩展而无需建立独立的数据中心。像北弗吉尼亚、达拉斯和芝加哥这样的主要大都市正在演变为超大规模集群。这些园区提供多兆瓦的IT电力和多样化的运营商选择。开发商还在集成自动化工具以简化运营。对互联生态系统的不断增长的需求支持持续扩张。超大规模的采用正在塑造长期的行业结构和竞争。

软件定义互联平台和自动化的集成

软件定义互联正在重塑数据中心网络的运作方式。托管服务提供商正在集成编排平台,以实现云服务之间的动态连接。这提高了企业IT环境的灵活性。企业可以轻松管理多云和边缘部署之间的流量。向自动化的转变降低了延迟并简化了网络操作。它还通过实现更细粒度的控制来提高安全性。提供商正在投资于提供实时可见性和可扩展性的平台。这一趋势为采用可编程基础设施的运营商创造了新的竞争优势。

采用模块化和预制设计以加快部署

模块化建设方法正在缩短托管设施的部署时间。预制组件允许更快地安装电力和冷却系统。它支持可扩展性并提高设计标准化。这一趋势使运营商能够以更高的效率满足不断增长的需求。美国数据中心托管市场受益于可预测的建设时间表和较低的资本风险。模块化设计还使得根据客户需求进行分阶段扩展成为可能。运营商使用这些设计快速进入新兴地区市场。它增加了投资者和租户的部署速度和运营灵活性。

关注可再生能源采购和绿色电力集成

可持续性正成为数据中心运营中的一大趋势。运营商正在签署电力购买协议以确保可再生能源来源。它减少了碳排放并支持环境承诺。托管设施正在将太阳能、风能和水能资源集成到其电网中。绿色能源提升品牌声誉并吸引环保意识强的客户。运营商还通过长期能源合同获得成本稳定性。对可再生能源的重视与全球ESG目标一致。这一趋势加强了长期竞争力和投资吸引力。

市场挑战

高需求地区的电力供应限制和基础设施压力

美国数据中心托管市场在几个主要枢纽面临日益增长的电力可用性挑战。快速的超大规模和企业部署正在增加对公用电网的压力。有限的电力容量可能会延迟新设施的启动和扩展。这为运营商和租户创造了竞争瓶颈。当地基础设施还面临来自环境法规和规划延误的压力。不断上涨的能源价格进一步增加了运营成本。这促使运营商寻求新的电力采购策略。满足不断增长的需求需要与公用事业和监管机构的密切协调。电力限制仍然是扩展计划的关键风险因素。

监管复杂性、网络安全问题和技术人才短缺

运营商必须应对管理数据安全、可持续性和土地使用的复杂监管框架。这种环境增加了项目时间表和合规成本。网络安全风险也对运营和声誉构成严重威胁。这需要在安全基础设施和协议上进行重大投资。技术人才的短缺增加了另一层困难。招聘和留住人才对运营商来说越来越具挑战性。监管变化也可能影响选址和运营模式。这些挑战需要协调的策略以保持竞争力和服务可靠性。

市场机会

边缘部署投资增加和二级市场扩张

美国数据中心托管市场通过边缘扩展提供增长潜力。由于成本较低和电力可用,二级市场对运营商变得有吸引力。它能够改善低延迟应用的覆盖范围。企业通过在多个站点分配工作负载受益。运营商在拥挤的都市之外获得战略定位。边缘部署也与5G网络的扩展相一致。这为寻求早期市场进入的投资者创造了新的机会。

对AI基础设施和可持续数据中心的需求增长

AI工作负载正在推动对高级托管环境的显著需求。具有高功率密度和高效冷却的设施吸引企业客户。这也增加了投资者对能源优化站点的兴趣。公司瞄准为GPU集群和高速连接设计的设施。可持续性承诺进一步增强了投资吸引力。与可再生能源集成的绿色数据中心具有强劲的增长潜力。这一转变正在为多个行业创造新的收入来源。

市场细分

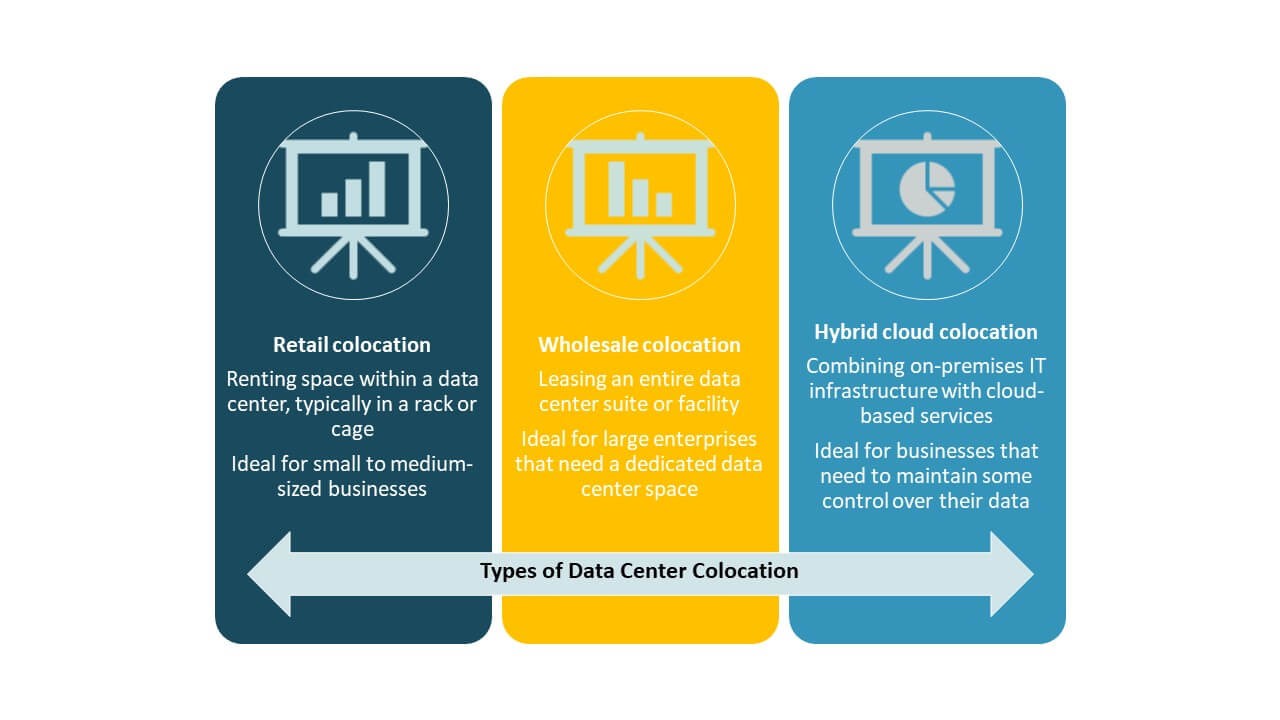

按类型

零售托管在美国数据中心托管市场中占据主导地位,因其灵活性和成本控制而具有强劲份额。它允许企业租赁较小的空间,享有共享基础设施和强大的连接性。批发托管在需要更大电力和空间的超大规模客户中获得关注。随着混合云策略的兴起,混合托管正在扩展。这些细分的组合反映了不同行业的企业IT需求和战略优先事项。

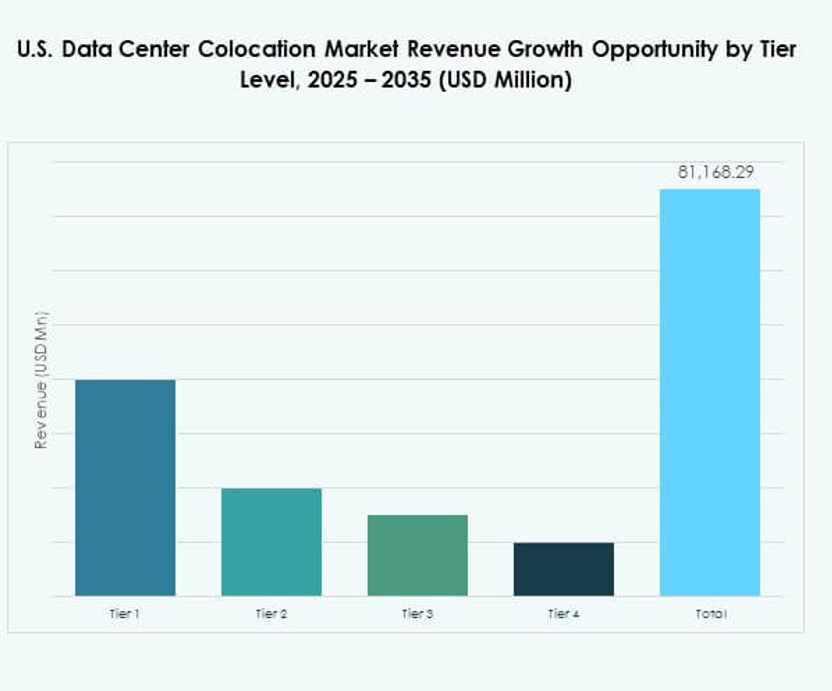

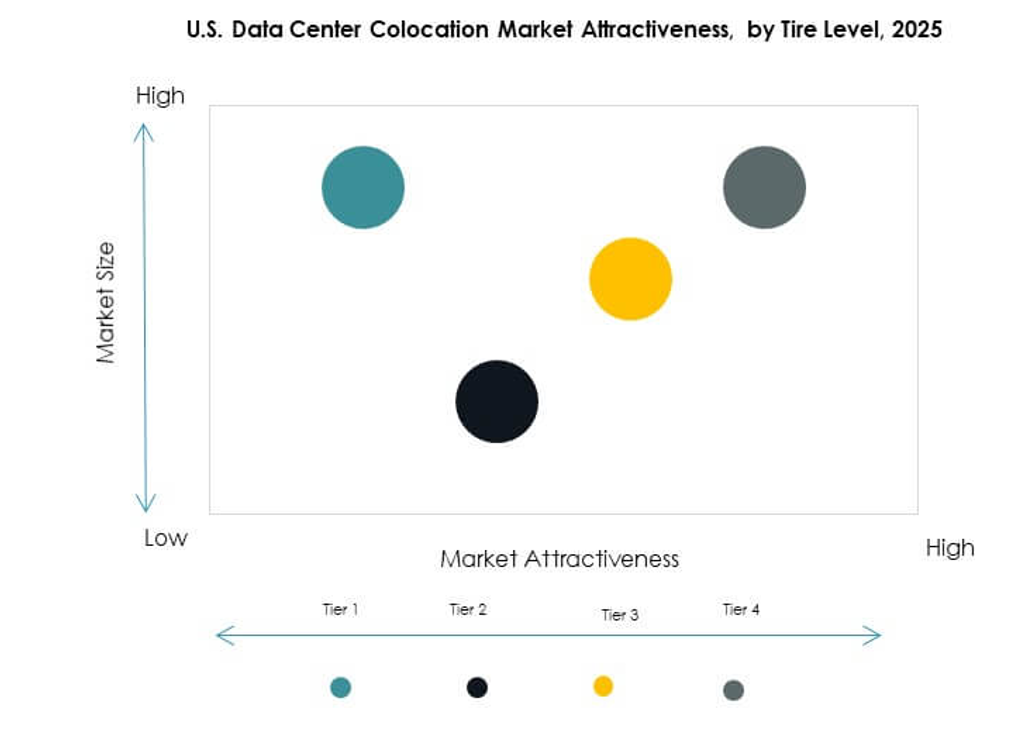

按等级

由于其高可靠性和冗余功能,三级设施占据最大的市场份额。企业更喜欢三级设施用于关键任务工作负载和合规保证。四级设施以先进的容错和高正常运行时间标准稳步增长。一级和二级设施适用于较小的部署和不太关键的工作负载。对三级和四级的关注反映了对安全和连续运营的强劲需求。它推动了基础设施投资和站点开发策略。

按企业规模

由于大型企业的显著工作负载需求和云采用策略,它们在市场上占据主导地位。它们倾向于选择托管服务以降低资本成本并增强运营灵活性。中小企业也越来越多地采用托管服务,以实现可扩展的增长和更好的连接访问。它们的加入支持了市场多样化并扩大了客户基础。支持多种企业规模的能力增强了价值主张。这推动了对灵活托管模式的持续需求。

按终端用户行业划分

由于强劲的数据流量和云服务需求,IT和电信行业以最大的市场份额领先。BFSI行业紧随其后,具有高安全性要求和合规优先事项。医疗和媒体行业也在增加采用以支持数字化转型。零售和其他行业在分布式网络中贡献了稳定的需求增长。每个垂直行业带来了独特的需求,影响了设施设计和服务模式。各行业的强劲需求反映了托管服务在数字经济中的战略作用。

区域见解

东北地区 – 34.5% 市场份额

由于云提供商和超大规模运营商的强大存在,东北地区在美国数据中心托管市场中占据最大份额。北弗吉尼亚作为全国主要的数据中心,以广泛的网络密度领先。高光纤可用性和与政府机构的战略接近性推动了需求。它吸引了寻求低延迟互连的国内外投资者。该地区受益于先进的基础设施和监管支持。能源可用性和战略性土地位置强化了其主导地位。

- 例如,Equinix在其阿什本园区运营着超过620,000平方英尺的数据中心空间,该园区是互联网最繁忙的交汇点之一,与近200家网络服务提供商进行互连。该站点在支持高容量、低延迟数字基础设施方面发挥了关键作用。

南部和西部地区 – 33.8% 市场份额

由于企业的强劲增长和较低的能源成本,南部和西部地区正在迅速扩张。德克萨斯州、亚利桑那州和加利福尼亚州正在成为主要的数据中心集群。可再生能源和大型开发用地的可用性使它们对超大规模项目具有吸引力。它支持不断增长的AI、边缘和云工作负载。投资者青睐这些州的商业友好环境和基础设施准备。与全球网络的强大连接提升了它们在长期增长中的战略价值。

中西部和新兴二级市场 – 31.7% 市场份额

中西部和其他二级市场正在成为重要的增长区域。俄亥俄州、伊利诺伊州和科罗拉多州等州提供稳定的能源成本和未开发的容量。边缘部署正在推动拥挤大都市之外的活动。这使企业能够构建分布式架构,以改善服务覆盖。较低的房地产成本和当地激励措施吸引了新的运营商。这些地区正在发展成为传统中心的强大替代方案。它们的增长增强了国家托管容量的地理平衡。

- 例如,在2025年,Stack Infrastructure宣布在芝加哥建立一个新的多层数据中心设施,至少增加20MW的关键容量,使该地点的总容量达到至少33MW,进一步巩固了芝加哥作为领先的二级托管中心的地位。

竞争洞察:

- 中国电信股份有限公司

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- Iron Mountain, Inc.

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

- Telehouse (KDDI CORPORATION)

- Zayo Group, LLC

美国数据中心托管市场的竞争格局由大型全球运营商和强大的国内供应商塑造。它反映了围绕容量扩展、网络互联和可持续基础设施的激烈竞争。像Equinix和Digital Realty这样的领先企业正在大力投资于超大规模园区和先进的互联平台。中型运营商如Cologix和Flexential通过有针对性的设施升级加强其区域存在。战略合作伙伴关系和可再生能源采购是关键的竞争杠杆。公司还专注于边缘部署和服务差异化,以吸引企业客户。对安全性、正常运行时间和多云灵活性的重视推动了激进的基础设施投资。强大的市场存在依赖于网络覆盖、服务可靠性和客户信任。

最新动态:

- 2025年10月,总部位于达拉斯的托管服务提供商Centersquare完成了一系列涉及美国和加拿大十个数据中心的收购,总价值达10亿美元。此举将Centersquare的资产组合提升至80个数据中心设施,进一步增强其在战略性美国市场中服务高密度工作负载和新兴AI驱动需求的能力。

- 2025年9月,Flexential在俄勒冈州希尔斯伯勒收购了一处优质物业,以建设其在该市的第六个数据中心——Hillsboro 6,这是一座预计提供27 MW新托管容量的两层设施。此扩展旨在填补全国最密集和增长最快的托管市场之一的供应缺口,旨在通过高性能和灵活的基础设施支持云、AI和企业工作负载。

- 2025年9月,OpenAI、Oracle和SoftBank联合宣布在美国的五个新AI专注数据中心站点作为Stargate平台的一部分。这些设施分布在德克萨斯州、新墨西哥州、俄亥俄州和中西部,代表了一项将扩展AI基础设施、增加数千个工作岗位,并在未来三年内增加先进计算工作负载托管容量的合作伙伴关系。

- 2025年7月,Cologix通过资产支持证券化获得了5.25亿美元的融资,以扩展其AI和云数据中心基础设施,加强其为美国超大规模和企业客户的边缘容量,并增强对推理AI和云工作负载的支持。此投资直接应对了美国托管行业对边缘计算日益增长的需求。