Resumen ejecutivo:

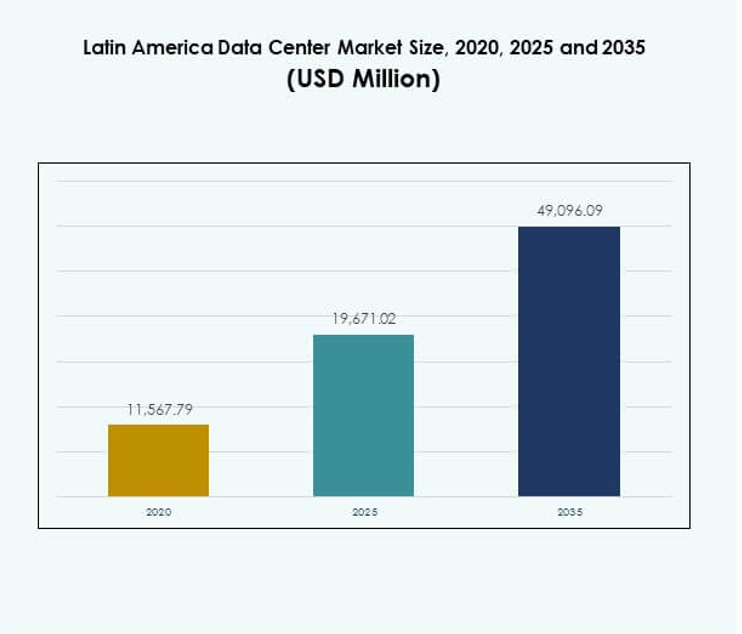

El tamaño del mercado de centros de datos en América Latina se valoró en USD 11,567.79 millones en 2020 a USD 19,671.02 millones en 2025 y se anticipa que alcanzará USD 49,096.09 millones para 2035, con un CAGR del 9.53% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en América Latina 2025 |

USD 19,671.02 Millones |

| Mercado de Centros de Datos en América Latina, CAGR |

9.53% |

| Tamaño del Mercado de Centros de Datos en América Latina 2035 |

USD 49,096.09 Millones |

El crecimiento en el mercado está impulsado por la rápida transformación digital, la expansión de la computación en la nube y el aumento de las plataformas de comercio electrónico. Las empresas adoptan soluciones de colocación y a gran escala para gestionar cargas de trabajo crecientes, mientras que los gobiernos apoyan políticas digitales y marcos regulatorios. La innovación en automatización, IA y tecnologías energéticamente eficientes fortalece la competitividad. El mercado de centros de datos en América Latina se ha vuelto estratégicamente importante para empresas e inversores que buscan infraestructura sostenible, escalable y tecnológicamente avanzada.

Brasil lidera la región con una fuerte conectividad, un robusto ecosistema de TI e inversiones a gran escala en instalaciones a gran escala. México y Chile están emergiendo como centros críticos, apoyados por regulaciones favorables y la adopción de energía renovable. Colombia, Argentina y Perú están expandiendo su presencia a través de nuevas instalaciones y mejoras de infraestructura. Juntas, estas regiones fortalecen el mercado de centros de datos en América Latina diversificando su huella y asegurando un crecimiento digital a largo plazo.

Impulsores del Mercado

Crecimiento de la Transformación Digital y Aumento de la Demanda de Infraestructura Habilitada para la Nube

El mercado de centros de datos en América Latina está impulsado por la adopción digital acelerada en todas las industrias. Las empresas expanden operaciones a través de plataformas en la nube para mejorar la escalabilidad y eficiencia. La demanda de instalaciones de colocación y a gran escala aumenta a medida que las empresas buscan infraestructura avanzada. Los gobiernos promueven economías digitales apoyando políticas de nube primero y requisitos de localización de datos. Las inversiones en expansión de banda ancha fortalecen la capacidad de la región para gestionar cargas de trabajo digitales crecientes. Las empresas adoptan estrategias basadas en datos para mantenerse competitivas en mercados que evolucionan rápidamente. La integración de la computación en la nube proporciona flexibilidad para diversas aplicaciones empresariales. Posiciona al mercado como un centro para inversiones regionales e internacionales.

Aumento de la Adopción Tecnológica e Integración de Inteligencia Artificial en Operaciones

El mercado se beneficia de la rápida adopción de inteligencia artificial y automatización en todas las operaciones. Las empresas despliegan herramientas impulsadas por IA para optimizar la eficiencia energética y la gestión de cargas de trabajo. La monitorización automatizada reduce el tiempo de inactividad y mejora la fiabilidad del servicio. La computación en el borde fortalece la demanda de infraestructura de baja latencia en áreas urbanas de alta densidad. La adopción de la tecnología de gemelos digitales apoya el mantenimiento predictivo para centros de datos. El auge de las iniciativas de la Industria 4.0 aumenta aún más los requisitos de procesamiento de datos. La automatización reduce los costos operativos y fortalece la sostenibilidad a largo plazo. El mercado de centros de datos en América Latina atrae inversiones de operadores globales enfocados en la innovación.

- Por ejemplo, en julio de 2025, Scala Data Centers aseguró $254 millones en financiamiento para tres nuevos centros de datos a gran escala y una subestación eléctrica en Chile, dedicados a apoyar cargas de trabajo de IA y comprometidos a operar utilizando 100% de energía renovable certificada y métricas de eficiencia energética de primera clase.

Aumento del Comercio Electrónico, Servicios en Línea y Dispositivos Conectados en Toda la Región

El auge de las plataformas de comercio electrónico y servicios digitales impulsa la demanda de procesamiento de datos a gran escala. La transmisión en línea y los juegos aceleran los requisitos para servidores de alto rendimiento. El crecimiento en dispositivos IoT añade complejidad a la gestión del tráfico de datos. La infraestructura en el borde apoya aplicaciones en tiempo real como la telemedicina y los servicios financieros. Las empresas aprovechan la colocación para manejar picos de tráfico impredecibles durante las temporadas altas. Esta demanda impulsa la rápida expansión de instalaciones a gran escala y modulares. El mercado aborda las expectativas de los consumidores para experiencias digitales sin interrupciones. Consolida al mercado de centros de datos en América Latina como un motor de crecimiento estratégico.

Iniciativas Gubernamentales, Adopción de Energía Renovable y Confianza de los Inversores

Las políticas públicas que promueven el suministro de energía renovable apoyan la sostenibilidad a largo plazo de los centros de datos. Los incentivos fiscales y las reformas regulatorias atraen a inversores extranjeros y nacionales. La creciente adopción de energías renovables asegura el cumplimiento de los requisitos globales de ESG. El enfriamiento y la distribución de energía energéticamente eficientes ganan importancia para instalaciones a gran escala. Los gobiernos regionales invierten en infraestructura digital para cerrar brechas de conectividad. La confianza de los inversores crece a medida que más operadores anuncian planes de expansión en países clave. Las empresas priorizan el cumplimiento de las regulaciones de soberanía de datos para proteger la confianza del consumidor. El mercado demuestra su relevancia estratégica para construir economías digitales resilientes y preparadas para el futuro.

- Por ejemplo, en septiembre de 2025, ODATA aseguró $1.02 mil millones en financiamiento verde, el mayor financiamiento sostenible jamás visto para centros de datos en América Latina, para expandir instalaciones energéticamente eficientes y alimentadas por energía renovable en Brasil, México, Chile y Colombia en línea con los requisitos de sostenibilidad cada vez más estrictos y las regulaciones energéticas gubernamentales.

Tendencias del Mercado

Adopción de Centros de Datos Modulares y en el Borde para una Expansión Flexible

El mercado de centros de datos en América Latina observa un creciente interés en instalaciones modulares y en el borde. Los operadores despliegan unidades modulares para reducir los tiempos de instalación y lograr una escalabilidad más rápida. Los centros en el borde apoyan el procesamiento descentralizado, crucial para aplicaciones sensibles a la latencia. El crecimiento de las telecomunicaciones impulsa la demanda de instalaciones más pequeñas pero eficientes más cerca de los usuarios. Los diseños modulares permiten operaciones energéticamente eficientes mientras reducen los requisitos de bienes raíces. Las empresas adoptan soluciones en el borde para vehículos autónomos, sectores de salud y comercio minorista. La flexibilidad en la expansión ayuda a los operadores a servir cargas de trabajo digitales en evolución. Fortalece la capacidad del mercado para apoyar servicios de próxima generación.

Énfasis en Centros de Datos Verdes e Integración de Energía Renovable

Las tendencias de sostenibilidad dominan las inversiones estratégicas en centros de datos regionales. Los operadores hacen la transición hacia fuentes de energía renovable como solar, eólica e hidroeléctrica. Los diseños energéticamente eficientes como el enfriamiento líquido y la monitorización energética basada en IA ganan tracción. Los inversores priorizan instalaciones que cumplan con certificaciones internacionales de sostenibilidad. Las empresas demandan servicios neutros en carbono para alinearse con los objetivos corporativos de ESG. Los centros de datos verdes mejoran la eficiencia de costos a largo plazo mientras mejoran la reputación de la marca. La integración renovable asegura la disponibilidad de energía y reduce la dependencia de combustibles fósiles. Posiciona al mercado de centros de datos en América Latina como líder en infraestructura sostenible.

Importancia Creciente de la Interconectividad y las Alianzas Estratégicas

El mercado experimenta crecimiento a través de asociaciones entre proveedores de nube, empresas de telecomunicaciones y operadores de colocación. La interconectividad fortalece el flujo de datos transfronterizo y mejora la redundancia en las instalaciones. La colaboración con proyectos de cables submarinos mejora la conectividad internacional para clientes globales. Los operadores expanden puntos de intercambio de internet para impulsar el rendimiento digital regional. Las asociaciones aceleran la entrada al mercado para empresas tecnológicas globales en nuevos territorios. Los centros interconectados atraen a empresas multinacionales que buscan una integración de infraestructura sin problemas. Este entorno colaborativo fomenta la innovación y la ventaja competitiva. Aumenta el atractivo del mercado de centros de datos en América Latina para empresas globales.

Crecimiento de la Gestión de Centros de Datos Impulsada por IA y Operaciones Inteligentes

Las operaciones inteligentes impulsadas por inteligencia artificial transforman la eficiencia de los centros de datos. Las herramientas de IA optimizan los sistemas de enfriamiento y reducen los costos de electricidad para instalaciones grandes. El análisis predictivo mejora la planificación de capacidad y ayuda a los operadores a evitar tiempos de inactividad. Los centros de datos integran aprendizaje automático para la detección de amenazas en tiempo real y seguridad. La automatización mejora la eficiencia de la fuerza laboral al minimizar la intervención manual. La demanda de infraestructura definida por software apoya la asignación dinámica de cargas de trabajo. Las empresas buscan centros de datos impulsados por IA para satisfacer las necesidades digitales modernas. Hace del mercado de centros de datos en América Latina un líder en innovación operativa.

Desafíos del Mercado

Restricciones Energéticas, Altos Costos Operativos y Brechas de Infraestructura en Toda la Región

El mercado de centros de datos en América Latina enfrenta desafíos debido a una infraestructura energética desigual. Los crecientes costos de electricidad presionan a los operadores para equilibrar la eficiencia con la rentabilidad. La capacidad renovable limitada en algunos países dificulta la adopción de prácticas sostenibles. Las redes eléctricas inconsistentes aumentan los riesgos operativos y requieren fuertes inversiones en sistemas de respaldo. Las disparidades regionales en conectividad ralentizan la expansión uniforme del mercado. Construir instalaciones a gran escala demanda una alta inversión de capital, dificultando la entrada para empresas más pequeñas. El cumplimiento de regulaciones en evolución crea incertidumbre para los inversores. Continúa poniendo a prueba la resiliencia a largo plazo del mercado.

Escasez de Mano de Obra Calificada, Complejidades Regulatorias y Preocupaciones de Seguridad

La escasez de profesionales calificados retrasa el despliegue de tecnologías avanzadas. La falta de programas de capacitación limita la disponibilidad de especialistas en centros de datos en economías más pequeñas. Los marcos regulatorios complejos en torno a la soberanía de datos crean desafíos operativos. Las amenazas de ciberseguridad aumentan con el creciente tráfico digital, requiriendo inversión continua. Las regulaciones de flujo de datos transfronterizo restringen la escalabilidad para operadores multinacionales. Los riesgos de seguridad física también demandan estrictos protocolos de seguridad y sistemas de monitoreo. Equilibrar la innovación con el cumplimiento sigue siendo un desafío central. El mercado de centros de datos en América Latina debe abordar estas barreras para mantener el impulso.

Oportunidades del Mercado

Expansión de Instalaciones a Gran Escala y Aumento de la Adopción de Nube Regional

El mercado presenta fuertes oportunidades en la expansión a gran escala para satisfacer la demanda empresarial. La adopción de la nube en todas las industrias acelera la necesidad de infraestructura escalable y flexible. Los proveedores globales invierten en construir centros regionales para apoyar cargas de trabajo crecientes. Las instalaciones a gran escala permiten eficiencia de costos y aseguran un servicio confiable para clientes globales. Las pymes migran cada vez más a servicios basados en la nube, creando una mayor demanda. La integración en el borde mejora la adopción de modelos híbridos en centros urbanos. Fortalece al mercado de centros de datos en América Latina como un centro global clave.

Emergencia de IA, IoT y Aplicaciones de Próxima Generación Impulsando Inversiones

Las inversiones en IA, IoT y servicios 5G generan nuevas oportunidades para el crecimiento de infraestructura. Los centros de datos capaces de procesar datos en tiempo real ganan importancia en salud y comercio minorista. Las iniciativas de ciudades inteligentes impulsan la demanda de despliegues en el borde y modulares. Los inversores identifican la creciente demanda de instalaciones verdes como una ventaja competitiva. Los jugadores internacionales entran en asociaciones con empresas locales para expandir el alcance regional. El mercado ofrece perspectivas significativas para la transformación digital a largo plazo. Posiciona al mercado de centros de datos en América Latina como un destino de crecimiento estratégico.

Segmentación del Mercado

Por Componente

El hardware domina el mercado de centros de datos en América Latina debido a la alta demanda de servidores, redes y sistemas de enfriamiento. Los operadores invierten en enfriamiento energéticamente eficiente y soluciones de almacenamiento avanzadas para apoyar el crecimiento de datos. El software como DCIM y herramientas de automatización ganan tracción para la monitorización y gestión. Los servicios, incluyendo consultoría y operaciones gestionadas, fortalecen la adopción a largo plazo. El hardware continúa teniendo la mayor participación a medida que aumentan las necesidades de procesamiento de datos.

Por Tipo de Centro de Datos

Los centros de datos a gran escala dominan debido a la creciente demanda de proveedores de servicios en la nube y empresas globales. Las instalaciones de colocación también se expanden rápidamente para servir a pymes y operadores regionales. Las instalaciones modulares y en el borde ganan popularidad por sus modelos de despliegue flexibles y rentables. Los centros de datos empresariales siguen siendo relevantes para cargas de trabajo privadas con necesidades de cumplimiento estrictas. El mercado de centros de datos en América Latina muestra que los centros a gran escala tienen la mayor participación.

Por Modelo de Despliegue

El despliegue basado en la nube lidera debido a la creciente adopción empresarial de modelos SaaS, IaaS y PaaS. Los modelos híbridos ganan fuerza a medida que las empresas equilibran la flexibilidad con el cumplimiento normativo. El despliegue en las instalaciones continúa en industrias que requieren alta seguridad, como defensa y salud. Las empresas adoptan híbridos para una mejor escalabilidad y control. La nube tiene la mayor participación, reforzando las estrategias regionales de nube primero.

Por Tamaño de Empresa

Las grandes empresas dominan con una fuerte capacidad de inversión y demanda de instalaciones a escala global. Las pymes adoptan servicios de nube y colocación para reducir los costos de infraestructura iniciales. La creciente transformación digital entre las pymes impulsa la adopción de servicios gestionados. Las grandes empresas mantienen una mayor demanda de instalaciones a gran escala. El mercado de centros de datos en América Latina refleja una fuerte adopción en ambos segmentos, con grandes empresas liderando.

Por Aplicación / Caso de Uso

IT & Telecom lidera la demanda debido al rápido crecimiento de la conectividad digital en toda la región. BFSI sigue de cerca, impulsado por la expansión de la banca digital y los servicios financieros en línea. El comercio minorista y el comercio electrónico impulsan la demanda de infraestructura escalable para manejar picos de tráfico. La salud adopta soluciones de nube y en el borde para apoyar la telemedicina y la investigación. Los medios y el entretenimiento impulsan las cargas de trabajo de transmisión. IT & Telecom tiene la mayor participación en el mercado.

Por Industria de Usuario Final

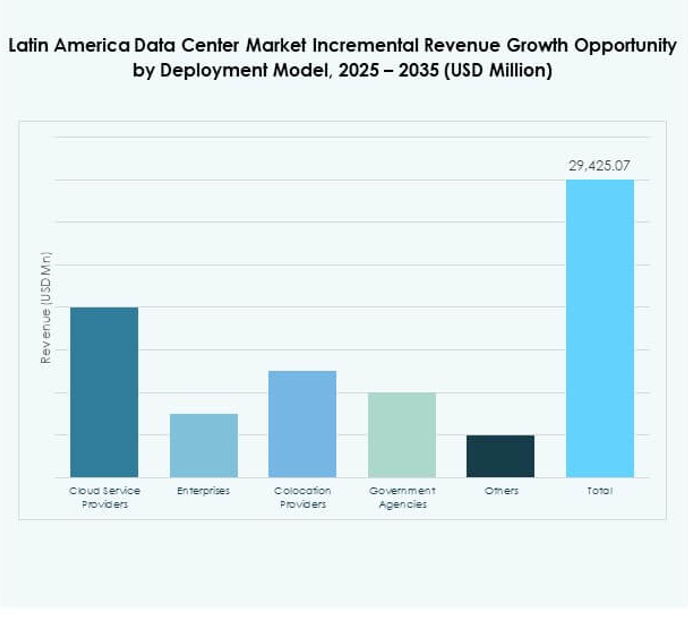

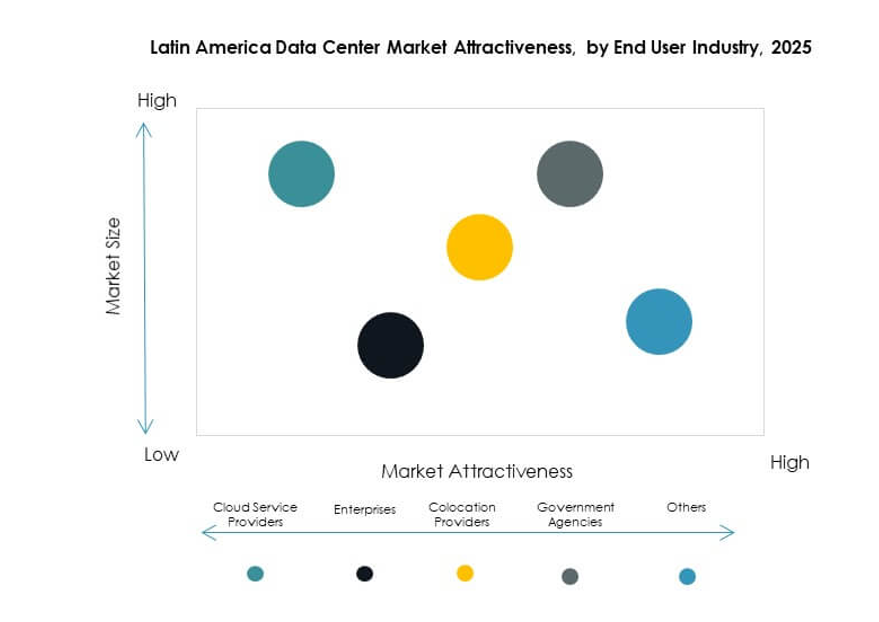

Los proveedores de servicios en la nube dominan la demanda de instalaciones a gran escala y de colocación. Las empresas dependen cada vez más de la colocación para soluciones de infraestructura rentables. Las agencias gubernamentales expanden la inversión en localización de datos y soberanía digital. Los proveedores de colocación fortalecen la infraestructura regional para apoyar la adopción de pymes. El mercado de centros de datos en América Latina refleja a los proveedores de servicios en la nube como el principal usuario final.

Perspectivas Regionales

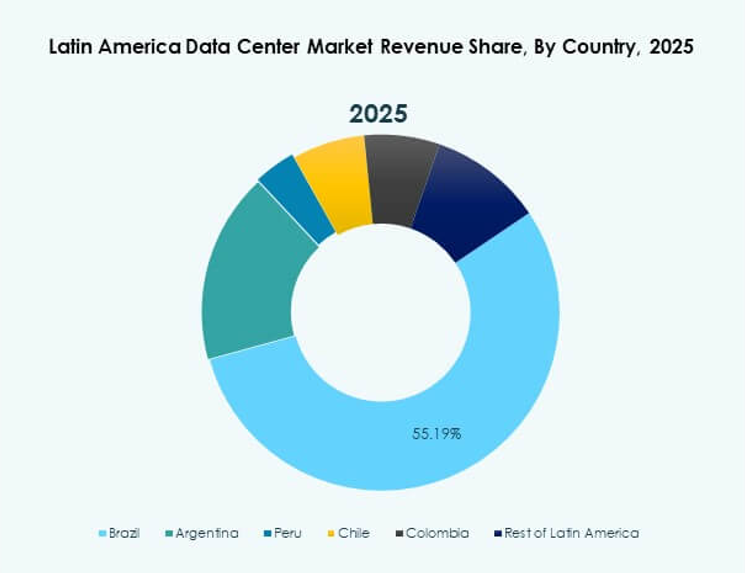

Brasil como la Subregión Líder con un Fuerte Ecosistema y 38% de Participación

Brasil domina el mercado de centros de datos en América Latina con un 38% de participación. Su fuerte ecosistema de TI