Executive Resumé:

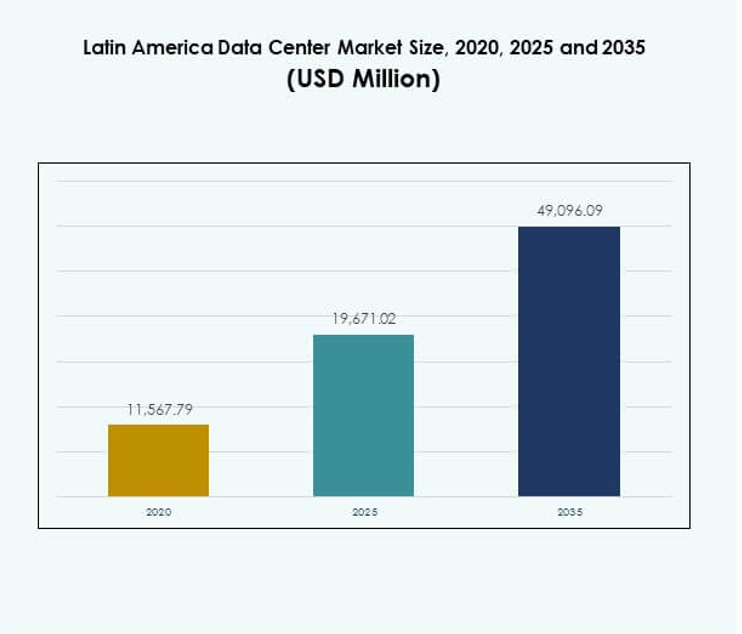

Latinamerikas datacenter-markedets størrelse blev vurderet til USD 11.567,79 millioner i 2020 til USD 19.671,02 millioner i 2025 og forventes at nå USD 49.096,09 millioner i 2035, med en CAGR på 9,53% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Latinamerikas datacenter-markedets størrelse 2025 |

USD 19.671,02 millioner |

| Latinamerikas datacenter-marked, CAGR |

9,53% |

| Latinamerikas datacenter-markedets størrelse 2035 |

USD 49.096,09 millioner |

Væksten på markedet drives af hurtig digital transformation, udvidelse af cloud computing og stigningen i e-handelsplatforme. Virksomheder adopterer colocation og hyperscale løsninger for at håndtere voksende arbejdsbyrder, mens regeringer støtter digitale politikker og reguleringsrammer. Innovation inden for automatisering, AI og energieffektive teknologier styrker konkurrenceevnen. Latinamerikas datacenter-marked er blevet strategisk vigtigt for virksomheder og investorer, der søger bæredygtig, skalerbar og teknologisk avanceret infrastruktur.

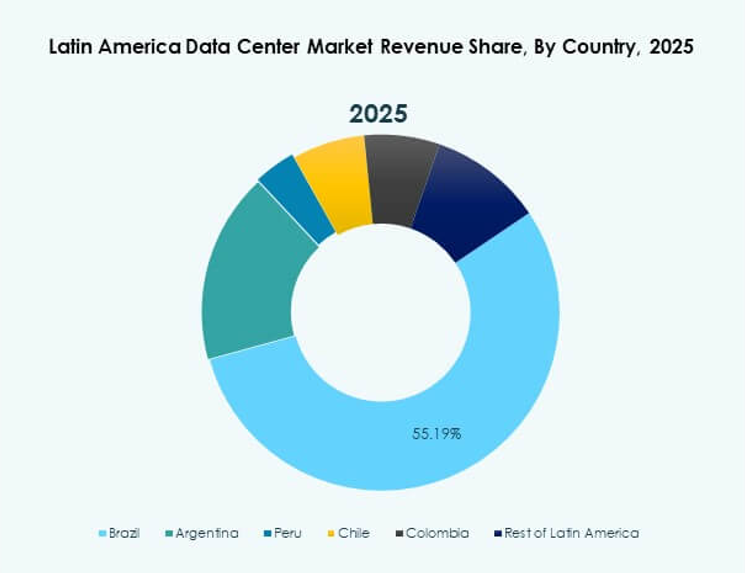

Brasilien fører regionen med stærk konnektivitet, et robust IT-økosystem og store investeringer i hyperscale faciliteter. Mexico og Chile er ved at blive kritiske knudepunkter, støttet af gunstige reguleringer og vedtagelse af vedvarende energi. Colombia, Argentina og Peru udvider deres tilstedeværelse gennem nye faciliteter og infrastrukturforbedringer. Sammen styrker disse regioner Latinamerikas datacenter-marked ved at diversificere dets fodaftryk og sikre langsigtet digital vækst.

Markedsdrivere

Voksende digital transformation og stigende efterspørgsel efter cloud-aktiveret infrastruktur

Latinamerikas datacenter-marked drives af accelereret digital adoption på tværs af industrier. Virksomheder udvider operationer gennem cloud-platforme for at forbedre skalerbarhed og effektivitet. Efterspørgslen efter colocation og hyperscale faciliteter stiger, da virksomheder søger avanceret infrastruktur. Regeringer fremmer digitale økonomier ved at støtte cloud-first politikker og krav til datalokalisering. Investeringer i bredbåndsudvidelse styrker regionens evne til at håndtere stigende digitale arbejdsbyrder. Virksomheder adopterer datadrevne strategier for at forblive konkurrencedygtige på hurtigt udviklende markeder. Integration af cloud computing giver fleksibilitet til forskellige virksomhedsapplikationer. Det positionerer markedet som et knudepunkt for regionale og internationale investeringer.

Øget teknologiadoption og integration af kunstig intelligens i operationer

Markedet drager fordel af hurtig adoption af kunstig intelligens og automatisering på tværs af operationer. Virksomheder implementerer AI-drevne værktøjer for at optimere energieffektivitet og arbejdsbyrdestyring. Automatiseret overvågning reducerer nedetid og forbedrer servicepålidelighed. Edge computing styrker efterspørgslen efter lav-latens infrastruktur i tætbefolkede byområder. Adoption af digital tvilling teknologi understøtter prædiktivt vedligehold for datacentre. Fremkomsten af Industry 4.0 initiativer øger yderligere databehandlingskrav. Automatisering sænker driftsomkostningerne og styrker langsigtet bæredygtighed. Latinamerikas datacenter-marked tiltrækker investeringer fra globale operatører med fokus på innovation.

- For eksempel sikrede Scala Data Centers i juli 2025 $254 millioner i finansiering til tre nye hyperscale datacentre og en kraftstation i Chile, dedikeret til at understøtte AI-arbejdsbyrder og forpligtet til at operere med 100% certificeret vedvarende energi og førsteklasses energieffektivitetsmålinger.

Stigning i e-handel, online tjenester og tilsluttede enheder i hele regionen

Stigningen i e-handelsplatforme og digitale tjenester øger efterspørgslen efter storskala databehandling. Online streaming og gaming accelererer kravene til højtydende servere. Væksten i IoT-enheder tilføjer kompleksitet til datatrafikstyring. Edge infrastruktur understøtter realtidsapplikationer som telemedicin og finansielle tjenester. Virksomheder udnytter colocation til at håndtere uforudsigelige trafikspidser under sæsonbestemte toppe. Denne efterspørgsel driver hurtig ekspansion af hyperscale og modulære faciliteter. Markedet imødekommer forbrugernes forventninger til problemfri digitale oplevelser. Det cementerer Latinamerikas datacenter-marked som en strategisk vækstmotor.

Regeringsinitiativer, vedtagelse af vedvarende energi og investorernes tillid

Offentlige politikker, der fremmer vedvarende energiforsyning, understøtter datacentrenes langsigtede bæredygtighed. Skatteincitamenter og reguleringsreformer tiltrækker udenlandske og indenlandske investorer. Voksende vedvarende adoption sikrer overholdelse af globale ESG-krav. Energieffektiv køling og strømfordeling får betydning for storskala faciliteter. Regionale regeringer investerer i digital infrastruktur for at lukke konnektivitetsgab. Investorernes tillid vokser, efterhånden som flere operatører annoncerer ekspansionsplaner på tværs af nøglelande. Virksomheder prioriterer overholdelse af datasuverænitetsregler for at beskytte forbrugertillid. Markedet demonstrerer sin strategiske relevans for opbygning af modstandsdygtige og fremtidssikrede digitale økonomier.

- For eksempel sikrede ODATA i september 2025 $1,02 milliarder i grøn finansiering, den største bæredygtige finansiering nogensinde for latinamerikanske datacentre, for at udvide energieffektive og vedvarende energidrevne faciliteter på tværs af Brasilien, Mexico, Chile og Colombia i overensstemmelse med strammere bæredygtighedskrav og regeringsenergiregler.

Markeds Tendenser

Adoption af modulære og edge datacentre for fleksibel udvidelse

Latinamerikas datacenter-marked observerer stigende interesse for modulære og edge faciliteter. Operatører implementerer modulære enheder for at reducere opsætningstider og opnå hurtigere skalerbarhed. Edge centre understøtter decentraliseret behandling, afgørende for latenstidsfølsomme applikationer. Vækst i telekommunikation øger efterspørgslen efter mindre, men effektive faciliteter tættere på brugerne. Modulære designs muliggør energieffektive operationer, samtidig med at de reducerer behovet for fast ejendom. Virksomheder adopterer edge løsninger til autonome køretøjer, sundhedssektoren og detailsektoren. Fleksibilitet i udvidelse hjælper operatører med at betjene udviklende digitale arbejdsbyrder. Det styrker markedets evne til at understøtte næste generations tjenester.

Fokus på grønne datacentre og integration af vedvarende energi

Bæredygtighedstendenser dominerer strategiske investeringer i regionale datacentre. Operatører overgår til vedvarende energikilder som sol, vind og vandkraft. Energieffektive designs som væskekøling og AI-baseret energiovervågning vinder frem. Investorer prioriterer faciliteter, der overholder internationale bæredygtighedscertificeringer. Virksomheder kræver kulstofneutrale tjenester for at tilpasse sig virksomhedens ESG-mål. Grønne datacentre forbedrer langsigtet omkostningseffektivitet, samtidig med at de styrker brandets omdømme. Vedvarende integration sikrer strømtilgængelighed og reducerer afhængigheden af fossile brændstoffer. Det positionerer Latinamerikas datacenter-marked som en leder inden for bæredygtig infrastruktur.

Stigende betydning af interkonnektivitet og strategiske partnerskaber

Markedet oplever vækst gennem partnerskaber mellem cloud-udbydere, telekommunikationsfirmaer og colocation-operatører. Interkonnektivitet styrker grænseoverskridende dataflow og forbedrer redundans på tværs af faciliteter. Samarbejde med undersøiske kabelprojekter forbedrer international konnektivitet for globale kunder. Operatører udvider internetudvekslingspunkter for at booste regional digital ydeevne. Partnerskaber accelererer markedsadgang for globale teknologivirksomheder til nye territorier. Interkonnektive knudepunkter tiltrækker multinationale virksomheder, der søger problemfri infrastrukturintegration. Dette samarbejdsmiljø fremmer innovation og konkurrencefordel. Det øger attraktiviteten af Latinamerikas datacenter-marked for globale virksomheder.

Vækst i AI-drevet datacenterstyring og smarte operationer

Smarte operationer drevet af kunstig intelligens transformerer datacenterets effektivitet. AI-værktøjer optimerer kølesystemer og reducerer elomkostninger for store faciliteter. Prædiktiv analyse forbedrer kapacitetsplanlægning og hjælper operatører med at undgå nedetid. Datacentre integrerer maskinlæring til realtids trusselsdetektion og sikkerhed. Automatisering forbedrer arbejdsstyrkens effektivitet ved at minimere manuel indgriben. Efterspørgslen efter softwaredefineret infrastruktur understøtter dynamisk arbejdsbyrdefordeling. Virksomheder søger AI-drevne datacentre for at imødekomme moderne digitale behov. Det gør Latinamerikas datacenter-marked til en frontløber inden for operationel innovation.

Markedsudfordringer

Energibegrænsninger, høje driftsomkostninger og infrastrukturhuller i hele regionen

Latinamerikas datacenter-marked står over for udfordringer på grund af ujævn energiinfrastruktur. Stigende elomkostninger presser operatører til at balancere effektivitet med rentabilitet. Begrænset vedvarende kapacitet i nogle lande hindrer adoption af bæredygtige praksisser. Inkonsekvente elnet øger driftsrisici og kræver store investeringer i backup-systemer. Regionale forskelle i konnektivitet bremser ensartet markedsudvidelse. Opførelse af storskala faciliteter kræver høj kapitalinvestering, hvilket gør indtræden vanskelig for mindre virksomheder. Overholdelse af udviklende reguleringer skaber usikkerhed for investorer. Det fortsætter med at teste markedets langsigtede modstandsdygtighed.

Mangel på kvalificeret arbejdskraft, komplekse reguleringer og sikkerhedsproblemer

Mangel på kvalificerede fagfolk forsinker implementeringen af avancerede teknologier. Manglende uddannelsesprogrammer begrænser tilgængeligheden af datacenterspecialister i mindre økonomier. Komplekse reguleringsrammer omkring datasuverænitet skaber operationelle udfordringer. Cybersikkerhedstrusler stiger med stigende digital trafik, hvilket kræver kontinuerlig investering. Reguleringer for grænseoverskridende dataflow begrænser skalerbarhed for multinationale operatører. Fysiske sikkerhedsrisici kræver også strenge sikkerhedsprotokoller og overvågningssystemer. Balancering af innovation med overholdelse forbliver en kerneudfordring. Latinamerikas datacenter-marked skal adressere disse barrierer for at opretholde momentum.

Markedsmuligheder

Udvidelse af hyperscale faciliteter og stigning i regional cloud adoption

Markedet præsenterer stærke muligheder i hyperscale udvidelse for at imødekomme virksomhedens efterspørgsel. Cloud adoption på tværs af industrier accelererer behovet for skalerbar, fleksibel infrastruktur. Globale udbydere investerer i opbygning af regionale knudepunkter for at understøtte voksende arbejdsbyrder. Hyperscale faciliteter muliggør omkostningseffektivitet og sikrer pålidelig service for globale kunder. SMV’er migrerer i stigende grad til cloud-baserede tjenester, hvilket skaber yderligere efterspørgsel. Edge integration forbedrer adoption af hybride modeller i bycentre. Det styrker Latinamerikas datacenter-marked som et nøgle globalt knudepunkt.

Fremkomsten af AI, IoT og næste generations applikationer driver investeringer

Investeringer i AI, IoT og 5G-tjenester genererer nye muligheder for infrastrukturvækst. Datacentre, der er i stand til at behandle realtidsdata, får betydning i sundhedssektoren og detailhandlen. Smarte byinitiativer øger efterspørgslen efter edge og modulære implementeringer. Investorer identificerer stigende efterspørgsel efter grønne faciliteter som en konkurrencefordel. Internationale aktører indgår partnerskaber med lokale virksomheder for at udvide regional rækkevidde. Markedet giver betydelige udsigter for langsigtet digital transformation. Det positionerer Latinamerikas datacenter-marked som en strategisk vækstdestination.

Markedssegmentering

Efter Komponent

Hardware dominerer Latinamerikas datacenter-marked på grund af høj efterspørgsel efter servere, netværk og kølesystemer. Operatører investerer i energieffektive køle- og avancerede lagringsløsninger for at understøtte datavækst. Software som DCIM og automatiseringsværktøjer vinder frem til overvågning og styring. Tjenester, herunder rådgivning og administrerede operationer, styrker langsigtet adoption. Hardware fortsætter med at holde den største andel, da databehandlingsbehovene stiger.

Efter Datacenter Type

Hyperscale datacentre dominerer på grund af stigende efterspørgsel fra cloud-tjenesteudbydere og globale virksomheder. Colocation faciliteter udvider også hurtigt for at betjene SMV’er og regionale operatører. Modulære og edge faciliteter vinder popularitet for deres fleksible, omkostningseffektive implementeringsmodeller. Virksomhed datacentre forbliver relevante for private arbejdsbyrder med strenge overholdelsesbehov. Latinamerikas datacenter-marked viser, at hyperscale holder den største andel.

Efter Implementeringsmodel

Cloud-baseret implementering fører på grund af voksende virksomhedsadoption af SaaS, IaaS og PaaS modeller. Hybride modeller vinder styrke, da virksomheder balancerer fleksibilitet med reguleringsmæssig overholdelse. On-premises implementering fortsætter i industrier, der kræver høj sikkerhed, såsom forsvar og sundhedssektoren. Virksomheder adopterer hybrid for bedre skalerbarhed og kontrol. Cloud holder den største andel, hvilket forstærker regionale cloud-first strategier.

Efter Virksomhedsstørrelse

Store virksomheder dominerer med stærk investeringskapacitet og efterspørgsel efter globale faciliteter. SMV’er adopterer cloud og colocation tjenester for at reducere opstartsomkostninger til