الملخص التنفيذي:

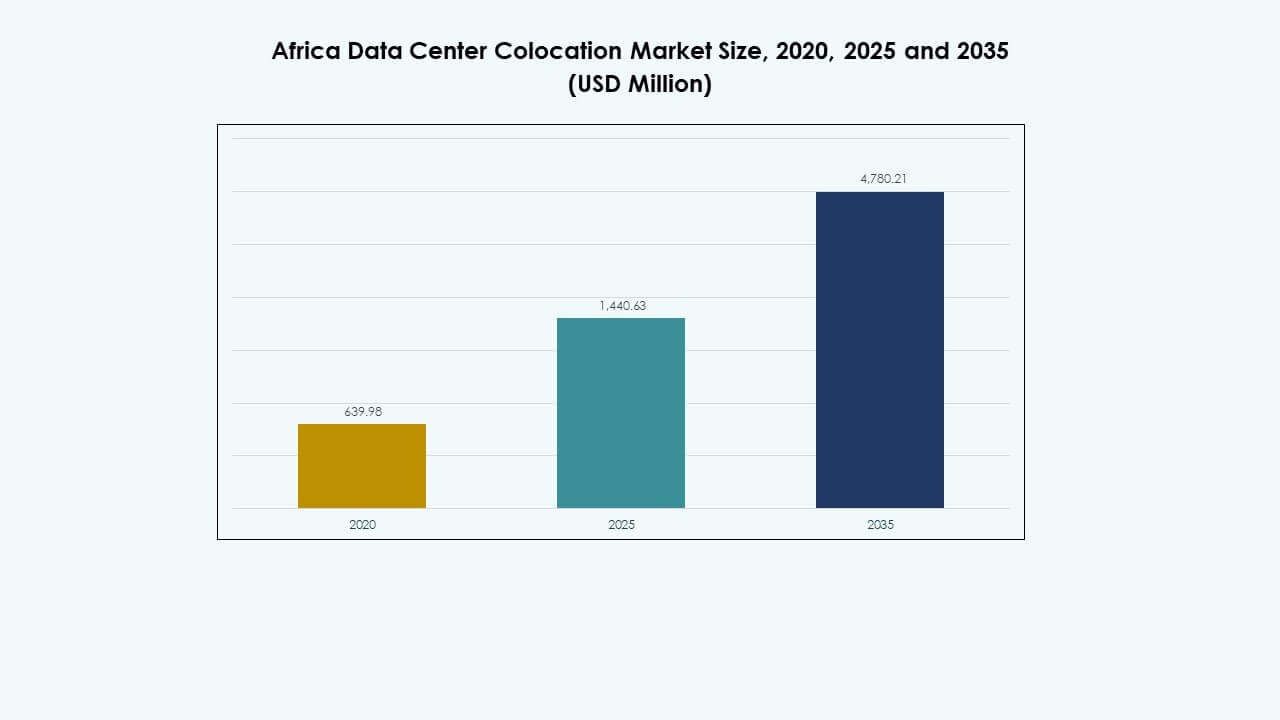

تم تقييم حجم سوق مراكز البيانات المشتركة في أفريقيا بمبلغ 639.98 مليون دولار أمريكي في عام 2020 ليصل إلى 1,440.63 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4,780.21 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 12.66٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في أفريقيا 2025 |

1,440.63 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في أفريقيا، معدل النمو السنوي المركب |

12.66% |

| حجم سوق مراكز البيانات المشتركة في أفريقيا 2035 |

4,780.21 مليون دولار أمريكي |

تزايد اعتماد السحابة، والابتكار المدفوع بالذكاء الاصطناعي، والرقمنة المؤسسية يعزز نمو السوق. تقوم الشركات بنقل أحمال العمل الحيوية إلى مرافق المشاركة لتعزيز القابلية للتوسع، والأمان، وموثوقية العمليات. الحوسبة الطرفية، والدعم التنظيمي، والاستثمارات في البنية التحتية المستدامة تعزز النظام البيئي. يلعب السوق دورًا استراتيجيًا في تحسين الاتصال، وتمكين تقديم الخدمات بشكل أسرع، وجذب اهتمام المستثمرين القوي عبر الصناعات.

تقود جنوب أفريقيا السوق بفضل البنية التحتية المتقدمة، والاتصال الموثوق، والطلب القوي من المؤسسات. تعتبر نيجيريا وكينيا مراكز ناشئة بسبب هبوط الكابلات البحرية، وترقيات البنية التحتية الرقمية، والمبادرات الحكومية. تشهد دول شمال وغرب أفريقيا توسعًا في البنية التحتية بدعم من الشراكات الاستراتيجية وجهود توطين البيانات.

محركات السوق

تسريع التحول الرقمي وتحديث المؤسسات الاستراتيجي

يستفيد سوق مراكز البيانات المشتركة في أفريقيا من الرقمنة السريعة عبر قطاعات متعددة. تقوم المؤسسات بنقل أحمال العمل الحيوية إلى مرافق المشاركة لتحقيق مرونة تشغيلية وتقليل تكاليف البنية التحتية. التكامل السحابي، والمنصات المدفوعة بالذكاء الاصطناعي، ونشر إنترنت الأشياء يعزز هذا التحول. تضع الشركات المحلية الأولوية للمشاركة لتلبية متطلبات الكمون، والامتثال، وإقامة البيانات. يستثمر اللاعبون الدوليون في البنية التحتية لدعم الاتصال عبر الحدود. يتيح ذلك تقديم الخدمات بشكل أسرع واستراتيجيات التوسع السريعة. التحسين الاستراتيجي يعزز الكفاءة ويخلق حوافز قوية للمستثمرين لتوسيع وجودهم.

- على سبيل المثال، في 23 يوليو 2025، افتتحت شركة فيزا أول مركز بيانات لها في أفريقيا في جوهانسبرغ، جنوب أفريقيا، بدعم من استثمار بقيمة 1 مليار راند (57 مليون دولار أمريكي). يربط المرفق مباشرة بشبكة VisaNet، التي تعالج أكثر من 100 مليار معاملة سنويًا، ويقلل من زمن انتقال المعاملات من خلال تمكين معالجة المدفوعات الإقليمية.

تزايد اعتماد خدمات السحابة ودمج التقنيات المتقدمة

الاعتماد المتزايد على الحوسبة السحابية يدفع الطلب على مرافق التواجد المشترك الحديثة. تتحول المؤسسات من الأنظمة القديمة إلى أطر العمل السحابية الهجينة والمتعددة. يتطلب هذا الانتقال بنية تحتية مرنة قادرة على دعم التطبيقات عالية الأداء ومعالجة البيانات في الوقت الفعلي. التكامل بين الذكاء الاصطناعي والحوسبة الطرفية يوسع القدرات التشغيلية لمرافق التواجد المشترك. يدعم تقديم الخدمات بزمن استجابة منخفض للشركات عبر الصناعات. استراتيجيات الحكومة الرقمية تشجع الاستثمارات الخاصة في التقنيات المتقدمة. يجمع بين البنية التحتية القابلة للتوسع وتكامل التكنولوجيا ليضع المنطقة في موقع للنمو المتسارع.

زيادة الاستثمارات في البنية التحتية وترابط الشبكات

تستثمر الكيانات الخاصة والعامة في تطوير مراكز البيانات على نطاق واسع. تعزز عمليات إنزال الكابلات البحرية، وتوسع الألياف الأرضية، ودمج الطاقة المتجددة من مرونة الشبكة. يمكن ذلك من شركات النقل العالمية ومزودي الخدمات السحابية إقامة شراكات طويلة الأمد مع المشغلين المحليين. تزيد القدرة العالية على الترابط من كفاءة تدفق البيانات وتوافر الخدمات. يستهدف المستثمرون المناطق ذات الطاقة المستقرة والوضوح التنظيمي. تخلق هذه الاستثمارات قيمة اقتصادية وتبني قدرة رقمية لتلبية الطلب المستقبلي. يعزز تطوير البنية التحتية الاستراتيجية من التنافسية ويجذب العملاء من الشركات الباحثة عن عمليات موثوقة.

- على سبيل المثال، أعلنت شركة Teraco Data Environments، وهي شركة تابعة لـ Digital Realty، عن مركز بيانات جديد بقدرة 40 ميجاوات (JB7) في جوهانسبرغ في نوفمبر 2024، مدعومًا بقرض مشترك بقيمة 8 مليارات راند. تزيد المنشأة التي تبلغ مساحتها 71,000 متر مربع من إجمالي قدرة الطاقة في الحرم الجامعي إلى 110 ميجاوات في إيساندو وتتميز بأنظمة تبريد سائل موفرة للطاقة لدعم أعباء العمل السحابية والذكاء الاصطناعي. من المقرر الانتهاء من المشروع في عام 2026.

الإصلاحات التنظيمية وبيئة الأعمال المواتية تعزز الثقة

تقوم الحكومات بتنفيذ سياسات تدعم توطين البيانات واستقرار الطاقة ومشاركة القطاع الخاص. تعزز هذه الإصلاحات ثقة المستثمرين وتدعم التخطيط طويل الأجل. يستفيد مشغلو التواجد المشترك من تحسين أطر الترخيص والحوافز الضريبية. يشجع الوضوح التنظيمي اللاعبين الأجانب على التوسع في المنطقة. يتيح ذلك نهجًا منظمًا لتخطيط البنية التحتية وتوسيع القدرة. تقلل العمليات المبسطة من المخاطر التشغيلية للمؤسسات التي تعتمد على التواجد المشترك. تضع هذه التدابير السياسية السوق كوجهة استثمارية رئيسية للنمو المدفوع بالتكنولوجيا. يضمن الدعم التنظيمي بيئة مستقرة للتنمية المستدامة.

اتجاهات السوق

ظهور مراكز البيانات الطرفية لدعم البنى اللامركزية

يشهد سوق التواجد المشترك لمراكز البيانات في أفريقيا زيادة مطردة في نشر مراكز البيانات الطرفية. تعتمد المؤسسات نماذج لامركزية لتلبية متطلبات زمن الاستجابة المنخفض للخدمات الرقمية. تقلل المرافق الطرفية من ازدحام الشبكة وتحسن استخدام النطاق الترددي. يتيح ذلك تسليم المحتوى بشكل أسرع للبث والألعاب والتكنولوجيا المالية وتطبيقات الشركات. تصبح المناطق الريفية وشبه الحضرية نقاط تركيز للتوسع الطرفي. تستهدف الاستثمارات الجديدة المناطق الأقرب للمستخدمين النهائيين. يعزز هذا الاتجاه جودة الخدمة ويوسع الوصول إلى الاتصال عبر القارة.

الاعتماد المتزايد على الطاقة المتجددة لتعزيز أهداف الاستدامة

يتجه المشغلون بشكل متزايد نحو مصادر الطاقة المتجددة لتشغيل منشآتهم. أصبحت الطاقة الشمسية وطاقة الرياح جزءًا لا يتجزأ من مشاريع البنية التحتية الجديدة. إنها تقلل من انبعاثات الكربون وتعزز الكفاءة التشغيلية. يفضل المستثمرون العالميون المنشآت المستدامة التي تتماشى مع التزامات ESG. تعيد الشراكات في مجال الطاقة تشكيل استراتيجيات الشراء في مراكز البيانات الرئيسية. الطلب المتزايد على الطاقة يدفع الابتكار في تخزين الطاقة ودمج الشبكات الذكية. يعكس هذا الاتجاه تحول القطاع نحو عمليات مسؤولة بيئيًا وتحسين المرونة.

التركيز المتزايد على الذكاء الاصطناعي والأتمتة لتحسين الكفاءة التشغيلية

يقوم المشغلون بدمج أنظمة المراقبة المدفوعة بالذكاء الاصطناعي وأنظمة الأتمتة لتعزيز الكفاءة. تقلل أدوات الصيانة التنبؤية من وقت التوقف وتحسن موثوقية الخدمة. إنها تعزز أداء الشبكة وتحسن فعالية استخدام الطاقة. تدعم الأتمتة إدارة الأحمال واستخدام الطاقة في الوقت الفعلي. تُمكّن هذه التطورات المشغلين من تلبية توقعات المؤسسات بشأن وقت التشغيل والأمان. تتوسع الاستثمارات في أدوات الذكاء الاصطناعي عبر المنشآت الجديدة والقائمة. يعزز هذا الاتجاه مكانة إفريقيا كمنطقة ناشئة لعمليات البنية التحتية الذكية.

شراكات استراتيجية بين اللاعبين العالميين والإقليميين

يشهد السوق تعاونًا قويًا بين المشغلين الدوليين والشركات المحلية. تركز هذه الشراكات على توسيع السعة وتعزيز الاتصال وتسريع الابتكار. تعزز النظام البيئي من خلال دمج الخبرة العالمية مع المعرفة بالسوق المحلي. يدخل مشغلو الكابلات البحرية ومزودو الخدمات السحابية في اتفاقيات طويلة الأمد مع اللاعبين الإقليميين. تزيد هذه التحالفات من مرونة الشبكة وتحسن مدى الخدمة. يعزز هذا الاتجاه التقدم التكنولوجي ويقوي دور إفريقيا في مشهد البنية التحتية الرقمية العالمية.

تحديات السوق

موثوقية الطاقة، فجوات البنية التحتية، وتكاليف التشغيل العالية

يواجه سوق مراكز البيانات المشتركة في إفريقيا قيودًا كبيرة في إمدادات الطاقة والبنية التحتية. تتسبب الانقطاعات المتكررة في تعطيل العمليات وزيادة الاعتماد على أنظمة النسخ الاحتياطي. تخلق تكاليف الطاقة العالية عدم كفاءة تشغيلية تؤثر على هوامش الربح. يبطئ السعة المحدودة للشبكة من توسع المنشآت في المناطق غير المخدومة. يجبر ذلك المشغلين على الاستثمار بشكل كبير في الحلول الذاتية والتجديدية. تقيد فجوات البنية التحتية تطوير منشآت الفئة 3 والفئة 4 في بعض الأسواق. ترفع هذه القيود حواجز الدخول وتحد من تقديم الخدمة بشكل متسق عبر القارة.

تجزئة تنظيمية ومخاوف أمنية تؤثر على القابلية للتوسع

تخلق التجزئة التنظيمية عبر البلدان حالة من عدم اليقين للمستثمرين على المدى الطويل. تعقد معايير الامتثال المختلفة تقديم الخدمات عبر الحدود. يبطئ ذلك جداول نشر الخدمات ويزيد من المخاطر التشغيلية. تضيف المخاوف الأمنية المتعلقة بحماية البيانات والتهديدات السيبرانية ضغطًا على المشغلين لتعزيز الدفاعات. يحد التنفيذ التنظيمي غير المتسق من الثقة بين المؤسسات ومقدمي الخدمات. تثني هذه العوامل بعض المستثمرين عن متابعة استراتيجيات التوسع العدوانية. معالجة هذه التحديات أمر حاسم لتحقيق تكامل واسع النطاق للبنية التحتية الرقمية.

فرص السوق

الدور المتزايد للاعبين الضخمين والشراكات العالمية

سوق مراكز البيانات المشتركة في إفريقيا مهيأ لتعاون قوي بين مزودي الخدمات السحابية الضخمة والمشغلين الإقليميين. توسع شبكات الكابلات البحرية ومسارات الألياف الأرضية يخلق فرصًا للتحالفات الاستراتيجية. يعزز الاتصال ويقرب الخدمات الرقمية المتقدمة من المستخدمين النهائيين. الاستثمار من المشغلين العالميين يمكّن من تسريع تحديث البنية التحتية. هذه الشراكات تعزز التنافسية وتزيد من القدرة الرقمية الإقليمية. الطلب المتزايد من الشركات يدعم النمو المستدام للسوق في المراكز الرئيسية.

الطلب المتزايد على توطين البيانات والحلول الخاصة بالصناعة

تشجع لوائح سيادة البيانات تطوير البنية التحتية المحلية. تحتاج الشركات في قطاعات مثل البنوك والرعاية الصحية والاتصالات إلى تخزين البيانات محليًا. يدفع ذلك الطلب على مرافق الاستضافة المشتركة الآمنة والمتوافقة والقابلة للتوسع. يمكن للمشغلين الاستفادة من هذا الطلب لتقديم خدمات مخصصة للصناعات المنظمة. تعزز حلول الاستضافة المشتركة الخاصة بالصناعة الاحتفاظ بالعملاء وتجذب الاستثمارات الأجنبية. تخلق هذه الفرصة مسارًا واضحًا للتمايز في السوق والتوسع عبر المناطق الناشئة.

تقسيم السوق

حسب النوع

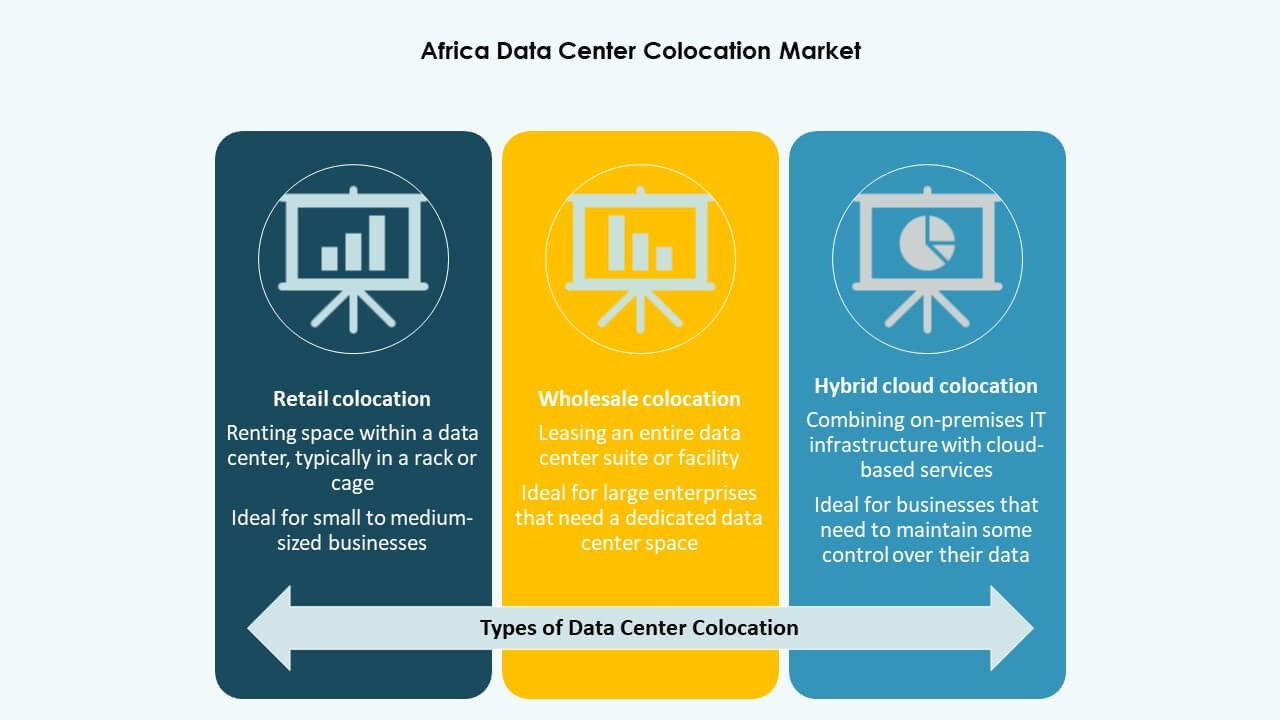

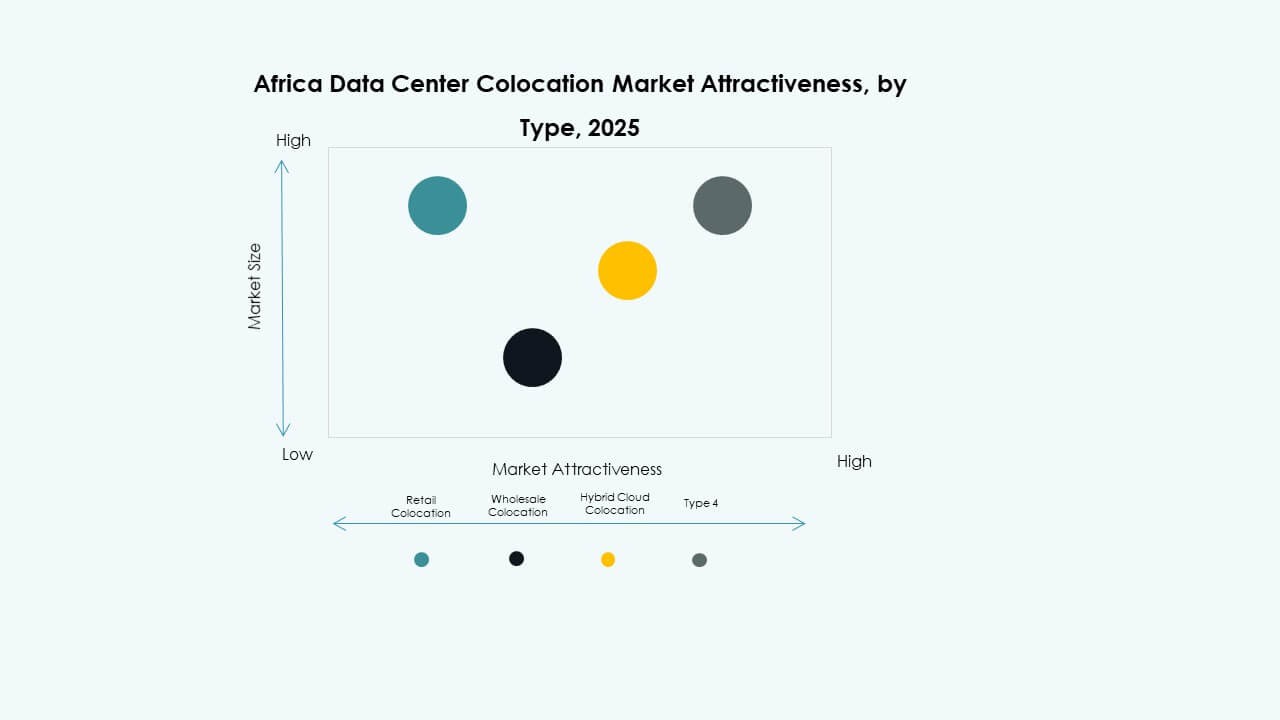

تستحوذ الاستضافة المشتركة للبيع بالتجزئة على الحصة الأكبر في سوق مراكز البيانات المشتركة في إفريقيا بسبب مرونتها وانخفاض حواجز الدخول. تفضل الشركات هذا النموذج لتوسيع البنية التحتية بسرعة دون إنفاق رأسمالي كبير. تنمو الاستضافة المشتركة بالجملة بثبات، مدعومة بمزودي الخدمات السحابية الضخمة والناقلين العالميين. تظهر الاستضافة المشتركة السحابية الهجينة كحل استراتيجي للشركات التي تسعى إلى تحسين إدارة الأحمال. يجمع بين المرونة والكفاءة في التكلفة، مما يجعل الاستضافة المشتركة للبيع بالتجزئة القطاع الأكثر هيمنة.

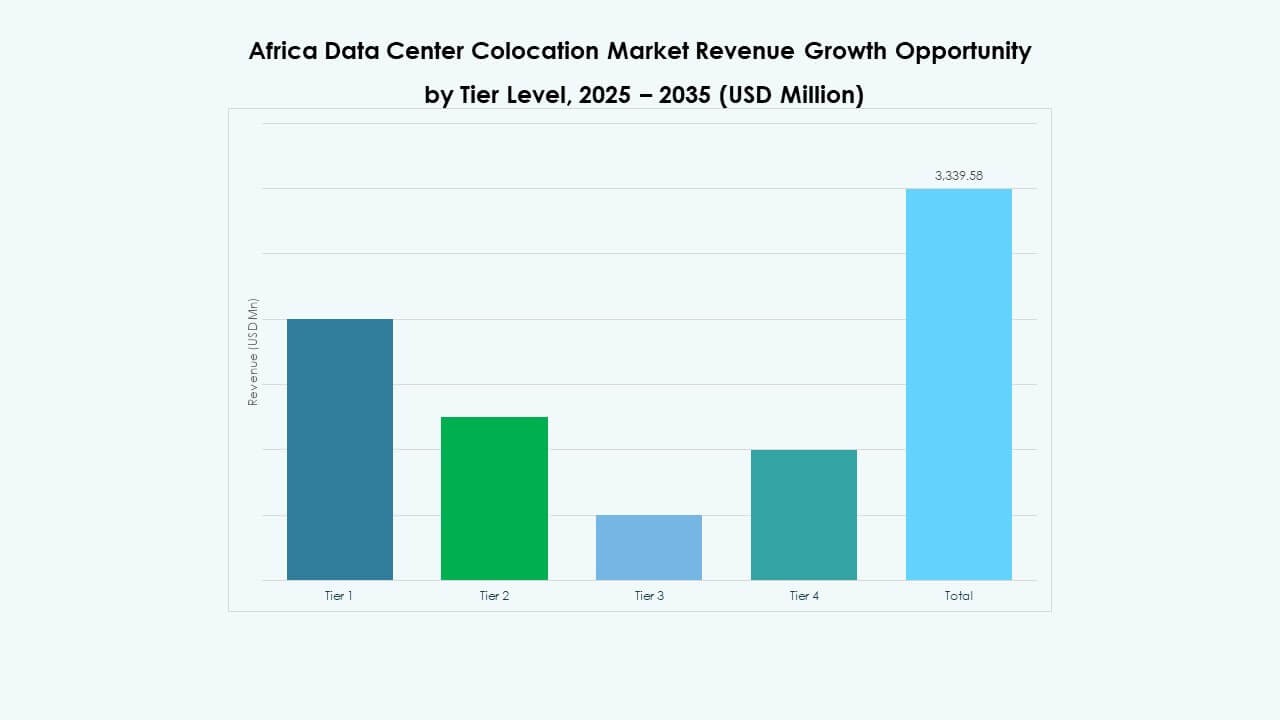

حسب مستوى الطبقة

تهيمن مرافق الطبقة 3 على سوق مراكز البيانات المشتركة في إفريقيا بفضل توازنها بين الموثوقية وهيكل التكلفة. تفضل الشركات الطبقة 3 بسبب ضمانات التوافر وانخفاض التعقيد التشغيلي مقارنة بالطبقة 4. تظل مرافق الطبقة 1 والطبقة 2 ذات صلة بالأحمال الأصغر ونشر الحافة. تنمو الطبقة 4 تدريجيًا في المناطق ذات الطلب العالي مع توفر طاقة مستقرة. يدعم توسع البنية التحتية للطبقة 3 زخم النمو الإقليمي القوي.

حسب حجم المؤسسة

تشكل الشركات الكبيرة الحصة الأكبر من سوق مراكز البيانات المشتركة في إفريقيا. تحتاج إلى بيئات آمنة وقابلة للتوسع لدعم عمليات تكنولوجيا المعلومات المعقدة. تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد الاستضافة المشتركة لتقليل تكاليف البنية التحتية وتحسين الأداء. يسمح لها ذلك بالتنافس مع اللاعبين الكبار باستخدام القدرات الرقمية المتقدمة. يزيد اعتماد الشركات الصغيرة والمتوسطة من حجم السوق القابل للاستهداف ويدفع تنويع البنية التحتية. تواصل الشركات الكبيرة تحديد اتجاهات النمو من خلال الطلب المستمر.

حسب صناعة المستخدم النهائي

تقود تكنولوجيا المعلومات والاتصالات سوق مراكز البيانات المشتركة في إفريقيا، مدفوعة بزيادة الطلب على الاتصال وتوسع خدمات السحابة. تتبعها الخدمات المصرفية والمالية والتأمين عن كثب بسبب متطلبات الامتثال التنظيمي القوية واحتياجات أمان البيانات. تتبنى الرعاية الصحية الاستضافة المشتركة للتطبيب عن بعد ومعالجة بيانات المرضى بأمان. تستفيد وسائل الإعلام والترفيه من توصيل المحتوى منخفض التأخير. تستكشف تجارة التجزئة والصناعات الأخرى الاستضافة المشتركة لتحسين المرونة التشغيلية. تظل تكنولوجيا المعلومات والاتصالات الركيزة الأقوى للنمو في جميع أنحاء المنطقة.

رؤى إقليمية

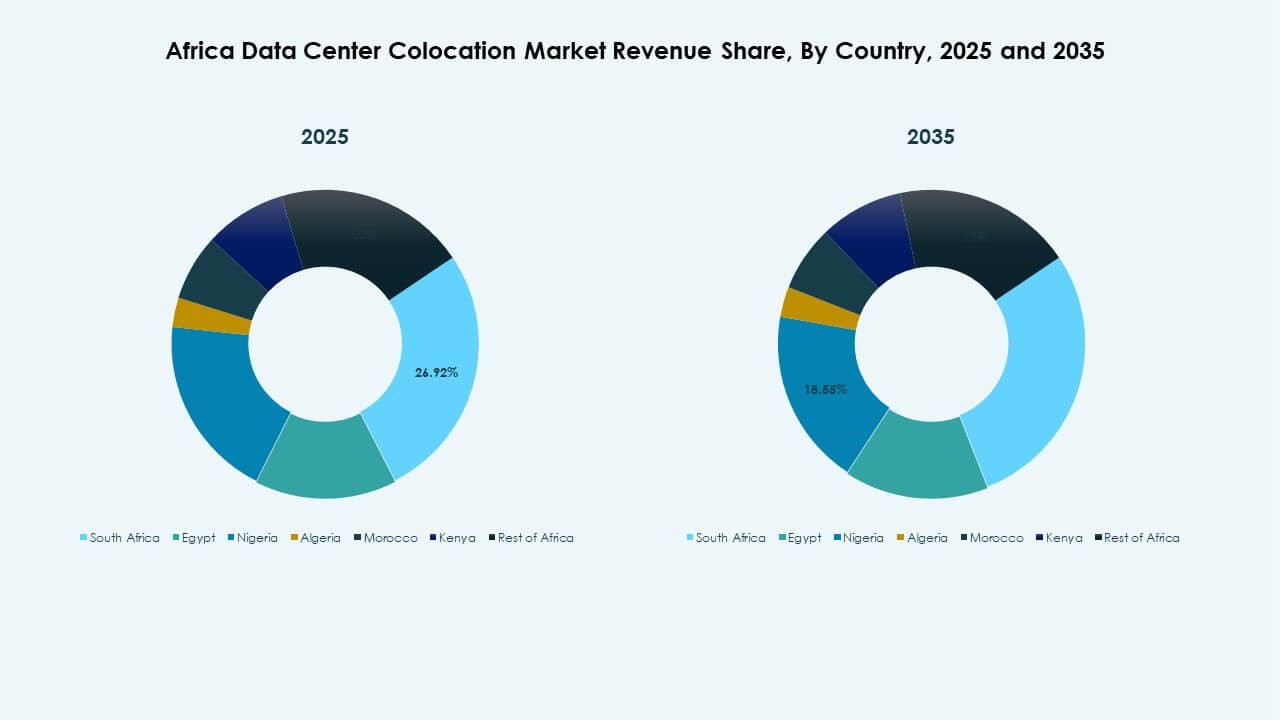

جنوب إفريقيا تتصدر بالبنية التحتية القوية والاتصال – حصة 41.5%

تسيطر منطقة جنوب إفريقيا على سوق مراكز البيانات المشتركة في إفريقيا بفضل نظامها الرقمي المتطور. تقود جنوب إفريقيا المنطقة الفرعية بوجود العديد من المرافق من الفئة 3 والفئة 4، والاتصال المتقدم عبر الكابلات البحرية، والطلب القوي من المؤسسات. تستفيد من إمدادات الطاقة الموثوقة، والوضوح التنظيمي، والمشاركة النشطة من اللاعبين العالميين. تدعم المنطقة توسع الشركات الكبرى والاستثمار في البنية التحتية الاستراتيجية. تعزز كثافة الاتصال القوية موقعها القيادي في الشبكات الرقمية الإقليمية والدولية.

شرق وغرب إفريقيا تبرز كمراكز نمو استراتيجية – حصة 32.4%

تشهد شرق وغرب إفريقيا نموًا سريعًا في البنية التحتية للمراكز المشتركة. تقود كينيا ونيجيريا المناطق الفرعية الخاصة بهما، مدعومتين بمبادرات حكومية، واعتماد خدمات السحابة، وتوسيع شبكات الألياف. تستفيد من تزايد اهتمام المستثمرين وارتفاع الطلب من المؤسسات. تعزز الكابلات البحرية الاتصال وتدعم توسع الخدمات. تسرع النظم التقنية الناشئة في المدن الرئيسية الطلب على البنية التحتية الرقمية القابلة للتوسع. تعزز هذه التطورات دورها كمراكز ثانوية تكمل جنوب إفريقيا.

- على سبيل المثال، في سبتمبر 2025، بدأت شركة Nxtra التابعة لـ Airtel في بناء مركز بيانات بقدرة 44 ميجاوات في مدينة تاتو، كينيا. يتم تصنيف المنشأة كأكبر مشروع لمركز بيانات في شرق إفريقيا، مصمم للعمل بنسبة 95% من الطاقة المتجددة ومدعوم بأكثر من 120 كم من الألياف الآمنة تحت الأرض لضمان وقت تشغيل بنسبة 99.999%.

شمال ووسط إفريقيا توسعان قدرة البنية التحتية – حصة 26.1%

تشهد شمال ووسط إفريقيا تطورًا مع مشاريع البنية التحتية الاستراتيجية والإصلاحات التنظيمية. تعد مصر لاعبًا رئيسيًا في شمال إفريقيا، مستفيدة من موقعها الجغرافي الاستراتيجي ومسارات الكابلات البحرية القوية. تعمل كبوابة تربط بين إفريقيا وأوروبا والشرق الأوسط. يتقدم وسط إفريقيا تدريجيًا مع مرافق أصغر ونشر على الحافة. تستفيد من تزايد الاهتمام بالمناطق غير المخدومة. يدعم توسيع البنية التحتية وتحسين موثوقية الطاقة النمو الإقليمي المستقبلي.

- على سبيل المثال، قامت مصر بإنزال كابل الغواصة كورال بريدج في أغسطس 2025، وهو أول رابط مباشر لها مع الأردن منذ أكثر من 25 عامًا، مما يوفر مسارًا جديدًا عالي السعة عبر طابا ويعزز من تدفق البيانات الدولية.

رؤى تنافسية:

- Dimension Data

- Internet Solutions

- Vox Telecom

- Teraco

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

- Rackspace Technology

- Zayo Group, LLC

يتشكل سوق مراكز البيانات المشتركة في أفريقيا من خلال منافسة قوية بين الشركات العالمية الكبيرة والمزودين الإقليميين. تمتلك Teraco وDimension Data مراكز قوية من خلال بنيتها التحتية المحلية وقدرات الاتصال. تقوم Equinix وDigital Realty Trust وNTT Ltd. بتوسيع وجودها من خلال شراكات استراتيجية واستثمارات في السعة. يركز السوق على التصاميم المستدامة والخدمات المحايدة لجذب الشركات الكبيرة. تعزز الشركات الإقليمية مثل Vox Telecom وInternet Solutions من الوصول المحلي، بينما تستفيد الشركات العالمية من قوة رأس المال والقيادة التكنولوجية. تفضل البنية التنافسية للسوق المشغلين الذين لديهم سعة قابلة للتوسع، ونظم اتصال قوية، وأطر امتثال قوية. تعتبر الاستحواذات الاستراتيجية والتحالفات شائعة لتسريع التغطية عبر المراكز الرئيسية في أفريقيا.

التطورات الأخيرة:

- في أكتوبر 2025، أعلنت Airtel Africa عن شراكة كبيرة مع مزود حلول البنية التحتية الأمريكي Vertiv لتوسيع بصمة مركز البيانات الخاص بها عبر أفريقيا. تم الكشف عن التعاون في 14 أكتوبر 2025، وسيبدأ في نيجيريا ويمتد عبر عدة دول أفريقية على مدى ثلاث سنوات.

- في يونيو 2025، دخلت Africa Data Centres في شراكة استراتيجية مع Blue Turtle Technologies تهدف إلى تسريع التحول الرقمي في جنوب أفريقيا. يسهل هذا التعاون خدمات الاستضافة المشتركة، والسحابة، والحوسبة الطرفية على مستوى المؤسسات المصممة لتعزيز الامتثال التنظيمي والاستدامة في القطاعات الحيوية.

- في مارس 2025، كشفت Open Access Data Centres (OADC) عن خطتها لبناء مركز بيانات مشترك متطور بقدرة 24 ميجاوات في لاغوس، نيجيريا. سيتم تنفيذ المشروع على مرحلتين، ومن المتوقع أن يتم تشغيل المرحلة الأولى بقدرة 12 ميجاوات بحلول عام 2026. يبرز هذا التطور دور نيجيريا الناشئ كمركز بيانات رئيسي في غرب أفريقيا، مدفوعًا بالرقمنة السريعة للشركات وزيادة الطلب على خدمات السحابة.