الملخص التنفيذي:

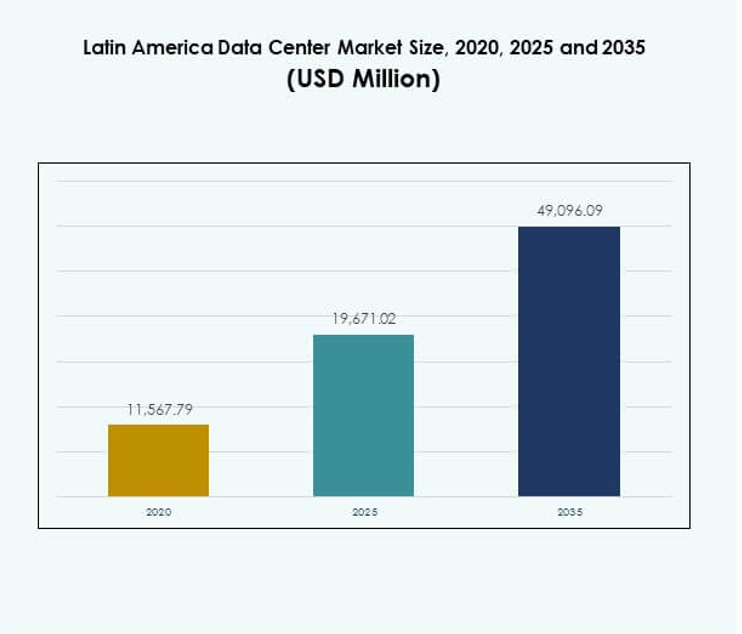

تم تقييم حجم سوق مراكز البيانات في أمريكا اللاتينية بقيمة 11,567.79 مليون دولار أمريكي في عام 2020 ليصل إلى 19,671.02 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 49,096.09 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 9.53% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في أمريكا اللاتينية 2025 |

USD 19,671.02 Million |

| سوق مراكز البيانات في أمريكا اللاتينية، معدل النمو السنوي المركب |

9.53% |

| حجم سوق مراكز البيانات في أمريكا اللاتينية 2035 |

USD 49,096.09 Million |

يتم دفع النمو في السوق من خلال التحول الرقمي السريع، وتوسع الحوسبة السحابية، والزيادة في منصات التجارة الإلكترونية. تتبنى الشركات حلول التواجد المشترك والحلول الضخمة لإدارة أعباء العمل المتزايدة، بينما تدعم الحكومات السياسات الرقمية والأطر التنظيمية. يعزز الابتكار في الأتمتة والذكاء الاصطناعي والتقنيات الموفرة للطاقة التنافسية. أصبح سوق مراكز البيانات في أمريكا اللاتينية ذا أهمية استراتيجية للشركات والمستثمرين الذين يسعون إلى بنية تحتية مستدامة وقابلة للتوسع ومتقدمة تقنيًا.

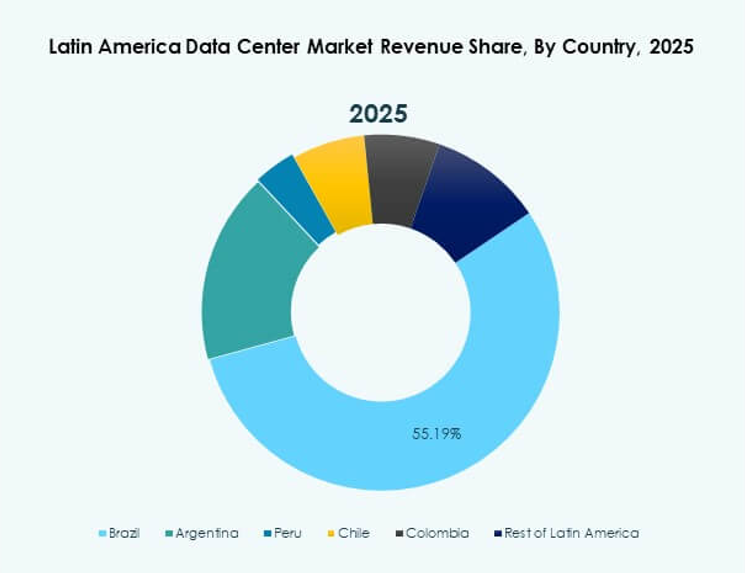

تقود البرازيل المنطقة بفضل الاتصال القوي ونظام تكنولوجيا المعلومات المتين والاستثمارات الكبيرة في مرافق الضخمة. وتظهر المكسيك وتشيلي كمراكز حيوية، مدعومة بتنظيمات مواتية واعتماد الطاقة المتجددة. تقوم كولومبيا والأرجنتين وبيرو بتوسيع وجودها من خلال مرافق جديدة وترقيات البنية التحتية. معًا، تعزز هذه المناطق سوق مراكز البيانات في أمريكا اللاتينية من خلال تنويع بصمتها وضمان النمو الرقمي طويل الأجل.

محركات السوق

التحول الرقمي المتزايد والطلب المتزايد على البنية التحتية المدعومة بالسحابة

يتم دفع سوق مراكز البيانات في أمريكا اللاتينية من خلال التسارع في تبني الرقمنة عبر الصناعات. توسع الشركات عملياتها عبر منصات السحابة لتعزيز القابلية للتوسع والكفاءة. يرتفع الطلب على مرافق التواجد المشترك والضخمة مع سعي الشركات إلى بنية تحتية متقدمة. تروج الحكومات للاقتصادات الرقمية من خلال دعم سياسات السحابة أولاً ومتطلبات توطين البيانات. تعزز الاستثمارات في توسيع النطاق العريض قدرة المنطقة على إدارة أعباء العمل الرقمية المتزايدة. تتبنى الشركات استراتيجيات تعتمد على البيانات للبقاء تنافسية في الأسواق سريعة التطور. يوفر تكامل الحوسبة السحابية المرونة لتطبيقات الشركات المتنوعة. يضع السوق كمركز للاستثمارات الإقليمية والدولية.

زيادة تبني التكنولوجيا وتكامل الذكاء الاصطناعي في العمليات

يستفيد السوق من التبني السريع للذكاء الاصطناعي والأتمتة عبر العمليات. تقوم الشركات بنشر أدوات مدفوعة بالذكاء الاصطناعي لتحسين كفاءة الطاقة وإدارة أعباء العمل. يقلل المراقبة الآلية من وقت التوقف عن العمل ويعزز موثوقية الخدمة. يعزز الحوسبة الطرفية الطلب على البنية التحتية ذات الكمون المنخفض عبر المناطق الحضرية ذات الكثافة العالية. يدعم تبني تكنولوجيا التوأم الرقمي الصيانة التنبؤية لمراكز البيانات. يزيد صعود مبادرات الصناعة 4.0 من متطلبات معالجة البيانات. تقلل الأتمتة من تكاليف التشغيل وتعزز الاستدامة طويلة الأجل. يجذب سوق مراكز البيانات في أمريكا اللاتينية الاستثمارات من المشغلين العالميين الذين يركزون على الابتكار.

- على سبيل المثال، في يوليو 2025، حصلت Scala Data Centers على تمويل بقيمة 254 مليون دولار لثلاثة مراكز بيانات ضخمة جديدة ومحطة فرعية للطاقة في تشيلي، مخصصة لدعم أعباء العمل المتعلقة بالذكاء الاصطناعي وملتزمة بالتشغيل باستخدام 100% من الطاقة المتجددة المعتمدة وأفضل مقاييس كفاءة الطاقة.

زيادة في التجارة الإلكترونية والخدمات عبر الإنترنت والأجهزة المتصلة في جميع أنحاء المنطقة

تعزز زيادة منصات التجارة الإلكترونية والخدمات الرقمية الطلب على معالجة البيانات على نطاق واسع. يسرع البث عبر الإنترنت والألعاب من متطلبات الخوادم عالية الأداء. يضيف نمو أجهزة إنترنت الأشياء تعقيدًا لإدارة حركة مرور البيانات. تدعم البنية التحتية الطرفية التطبيقات في الوقت الفعلي مثل التطبيب عن بعد والخدمات المالية. تستفيد الشركات من التواجد المشترك للتعامل مع الارتفاعات غير المتوقعة في حركة المرور خلال الذروة الموسمية. يدفع هذا الطلب التوسع السريع للمرافق الضخمة والوحدات النمطية. يعالج السوق توقعات المستهلكين لتجارب رقمية سلسة. يرسخ سوق مراكز البيانات في أمريكا اللاتينية كمحرك نمو استراتيجي.

مبادرات الحكومة واعتماد الطاقة المتجددة وثقة المستثمرين

تدعم السياسات العامة التي تروج لتزويد الطاقة المتجددة الاستدامة طويلة الأجل لمراكز البيانات. تجذب الحوافز الضريبية والإصلاحات التنظيمية المستثمرين الأجانب والمحليين. يضمن اعتماد الطاقة المتجددة المتزايد الامتثال لمتطلبات ESG العالمية. تكتسب أنظمة التبريد وتوزيع الطاقة الموفرة للطاقة أهمية للمرافق الكبيرة. تستثمر الحكومات الإقليمية في البنية التحتية الرقمية لسد الفجوات في الاتصال. تنمو ثقة المستثمرين مع إعلان المزيد من المشغلين عن خطط توسع في البلدان الرئيسية. تعطي الشركات الأولوية للامتثال للوائح سيادة البيانات لحماية ثقة المستهلك. يظهر السوق أهميته الاستراتيجية لبناء اقتصادات رقمية مرنة وجاهزة للمستقبل.

- على سبيل المثال، في سبتمبر 2025، حصلت ODATA على تمويل أخضر بقيمة 1.02 مليار دولار، وهو أكبر تمويل مستدام على الإطلاق لمراكز البيانات في أمريكا اللاتينية، لتوسيع المرافق الموفرة للطاقة والمعتمدة على الطاقة المتجددة عبر البرازيل والمكسيك وتشيلي وكولومبيا بما يتماشى مع متطلبات الاستدامة المتزايدة ولوائح الطاقة الحكومية.

اتجاهات السوق

اعتماد مراكز البيانات النمطية والطرفية للتوسع المرن

يرصد سوق مراكز البيانات في أمريكا اللاتينية اهتمامًا متزايدًا بالمرافق النمطية والطرفية. يقوم المشغلون بنشر وحدات نمطية لتقليل أوقات الإعداد وتحقيق قابلية التوسع بشكل أسرع. تدعم المراكز الطرفية المعالجة اللامركزية، وهو أمر حيوي للتطبيقات الحساسة للكمون. يعزز نمو الاتصالات السلكية واللاسلكية الطلب على مرافق أصغر ولكن فعالة بالقرب من المستخدمين. تُمكّن التصميمات النمطية العمليات الموفرة للطاقة مع تقليل متطلبات العقارات. تتبنى الشركات الحلول الطرفية للسيارات ذاتية القيادة وقطاعات الرعاية الصحية والتجزئة. تساعد المرونة في التوسع المشغلين على خدمة أعباء العمل الرقمية المتطورة. يعزز قدرة السوق على دعم الخدمات من الجيل التالي.

التركيز على مراكز البيانات الخضراء ودمج الطاقة المتجددة

تهيمن اتجاهات الاستدامة على الاستثمارات الاستراتيجية في مراكز البيانات الإقليمية. ينتقل المشغلون نحو مصادر الطاقة المتجددة مثل الطاقة الشمسية والرياح والطاقة الكهرومائية. تكتسب التصميمات الموفرة للطاقة مثل التبريد السائل ومراقبة الطاقة القائمة على الذكاء الاصطناعي زخمًا. يولي المستثمرون الأولوية للمرافق التي تمتثل لشهادات الاستدامة الدولية. تطالب الشركات بخدمات محايدة للكربون لتتماشى مع أهداف ESG للشركات. تحسن مراكز البيانات الخضراء من كفاءة التكلفة طويلة الأجل مع تعزيز سمعة العلامة التجارية. يضمن دمج الطاقة المتجددة توفر الطاقة ويقلل الاعتماد على الوقود الأحفوري. يضع سوق مراكز البيانات في أمريكا اللاتينية كقائد في البنية التحتية المستدامة.

الأهمية المتزايدة للترابط والشراكات الاستراتيجية

يشهد السوق نموًا من خلال الشراكات بين مزودي الخدمات السحابية وشركات الاتصالات ومشغلي التواجد المشترك. يعزز الترابط تدفق البيانات عبر الحدود ويعزز التكرار عبر المرافق. يحسن التعاون مع مشاريع الكابلات البحرية الاتصال الدولي للعملاء العالميين. توسع شركات النقل نقاط تبادل الإنترنت لتعزيز الأداء الرقمي الإقليمي. تسرع الشراكات دخول السوق لشركات التكنولوجيا العالمية إلى أراضٍ جديدة. تجذب المحاور المترابطة الشركات متعددة الجنسيات التي تبحث عن تكامل سلس للبنية التحتية. يعزز هذا البيئة التعاونية الابتكار والميزة التنافسية. يزيد من جاذبية سوق مراكز البيانات في أمريكا اللاتينية للشركات العالمية.

نمو إدارة مراكز البيانات المدفوعة بالذكاء الاصطناعي والعمليات الذكية

تحول العمليات الذكية المدعومة بالذكاء الاصطناعي كفاءة مراكز البيانات. تقوم أدوات الذكاء الاصطناعي بتحسين أنظمة التبريد وتقليل تكاليف الكهرباء للمرافق الكبيرة. تحسن التحليلات التنبؤية تخطيط السعة وتساعد المشغلين على تجنب التوقف عن العمل. تدمج مراكز البيانات التعلم الآلي للكشف عن التهديدات في الوقت الفعلي والأمان. تعزز الأتمتة كفاءة القوى العاملة من خلال تقليل التدخل اليدوي. يدعم الطلب على البنية التحتية المعرفة بالبرمجيات تخصيص أعباء العمل الديناميكي. تسعى الشركات إلى مراكز بيانات مدفوعة بالذكاء الاصطناعي لتلبية الاحتياجات الرقمية الحديثة. يجعل سوق مراكز البيانات في أمريكا اللاتينية رائدًا في الابتكار التشغيلي.

تحديات السوق

قيود الطاقة، التكاليف التشغيلية العالية، والفجوات في البنية التحتية عبر المنطقة

يواجه سوق مراكز البيانات في أمريكا اللاتينية تحديات بسبب البنية التحتية للطاقة غير المتكافئة. تضغط تكاليف الكهرباء المتزايدة على المشغلين لتحقيق التوازن بين الكفاءة والربحية. تعيق القدرة المتجددة المحدودة في بعض البلدان تبني الممارسات المستدامة. تزيد شبكات الطاقة غير المتسقة من المخاطر التشغيلية وتتطلب استثمارات كبيرة في أنظمة النسخ الاحتياطي. تبطئ الفوارق الإقليمية في الاتصال من التوسع الموحد للسوق. يتطلب بناء مرافق كبيرة استثمارًا رأسماليًا عاليًا، مما يجعل الدخول صعبًا على الشركات الصغيرة. يخلق الامتثال للوائح المتطورة حالة من عدم اليقين للمستثمرين. يستمر في اختبار مرونة السوق على المدى الطويل.

نقص القوى العاملة الماهرة، التعقيدات التنظيمية، والمخاوف الأمنية

تؤخر نقص المهنيين المهرة نشر التقنيات المتقدمة. يحد نقص برامج التدريب من توفر متخصصي مراكز البيانات في الاقتصادات الصغيرة. تخلق الأطر التنظيمية المعقدة حول سيادة البيانات تحديات تشغيلية. تزداد تهديدات الأمن السيبراني مع ارتفاع حركة المرور الرقمية، مما يتطلب استثمارًا مستمرًا. تقيد لوائح تدفق البيانات عبر الحدود قابلية التوسع للمشغلين متعددي الجنسيات. تتطلب المخاطر الأمنية المادية أيضًا بروتوكولات أمان صارمة وأنظمة مراقبة. يظل التوازن بين الابتكار والامتثال تحديًا أساسيًا. يجب على سوق مراكز البيانات في أمريكا اللاتينية معالجة هذه الحواجز للحفاظ على الزخم.

فرص السوق

توسع المرافق الضخمة وارتفاع اعتماد السحابة الإقليمية

يقدم السوق فرصًا قوية في التوسع الضخم لتلبية طلب الشركات. يسرع اعتماد السحابة عبر الصناعات الحاجة إلى بنية تحتية قابلة للتوسع ومرنة. يستثمر مقدمو الخدمات العالميون في بناء مراكز إقليمية لدعم أعباء العمل المتزايدة. تُمكّن المرافق الضخمة من كفاءة التكلفة وتضمن خدمة موثوقة للعملاء العالميين. تهاجر الشركات الصغيرة والمتوسطة بشكل متزايد إلى الخدمات السحابية، مما يخلق طلبًا إضافيًا. يعزز التكامل الطرفي اعتماد النماذج الهجينة في المراكز الحضرية. يعزز سوق مراكز البيانات في أمريكا اللاتينية كمركز عالمي رئيسي.

ظهور الذكاء الاصطناعي وإنترنت الأشياء وتطبيقات الجيل التالي التي تقود الاستثمارات

تولد الاستثمارات في الذكاء الاصطناعي وإنترنت الأشياء وخدمات الجيل الخامس فرصًا جديدة لنمو البنية التحتية. تكتسب مراكز البيانات القادرة على معالجة البيانات في الوقت الفعلي أهمية في الرعاية الصحية والتجزئة. تعزز مبادرات المدن الذكية الطلب على النشر الطرفي والنمطي. يحدد المستثمرون الطلب المتزايد على المرافق الخضراء كميزة تنافسية. تدخل اللاعبين الدوليين في شراكات مع الشركات المحلية لتوسيع الوصول الإقليمي. يوفر السوق آفاقًا كبيرة للتحول الرقمي طويل الأجل. يضع سوق مراكز البيانات في أمريكا اللاتينية كوجهة نمو استراتيجية.

تقسيم السوق

حسب المكون

تهيمن الأجهزة على سوق مراكز البيانات في أمريكا اللاتينية بسبب الطلب العالي على الخوادم والشبكات وأنظمة التبريد. يستثمر المشغلون في حلول التبريد الموفرة للطاقة وحلول التخزين المتقدمة لدعم نمو البيانات. تكتسب البرمجيات مثل DCIM وأدوات الأتمتة زخمًا للمراقبة والإدارة. تعزز الخدمات بما في ذلك الاستشارات والعمليات المدارة من التبني طويل الأجل. تستمر الأجهزة في الاحتفاظ بأكبر حصة مع زيادة احتياجات معالجة البيانات.

حسب نوع مركز البيانات

تهيمن مراكز البيانات الضخمة بسبب الطلب المتزايد من مزودي الخدمات السحابية والشركات العالمية. تتوسع مرافق التواجد المشترك بسرعة أيضًا لخدمة الشركات الصغيرة والمتوسطة والمشغلين الإقليميين. تكتسب المرافق النمطية والطرفية شعبية لنماذج نشرها المرنة والفعالة من حيث التكلفة. تظل مراكز البيانات الخاصة بالشركات ذات صلة بأعباء العمل الخاصة التي تتطلب امتثالًا صارمًا. يظهر سوق مراكز البيانات في أمريكا اللاتينية أن الضخمة تحتفظ بأكبر حصة.

حسب نموذج النشر

يقود النشر القائم على السحابة بسبب اعتماد الشركات المتزايد لنماذج SaaS وIaaS وPaaS. تكتسب النماذج الهجينة قوة حيث توازن الشركات بين المرونة والامتثال التنظيمي. يستمر النشر في الموقع في الصناعات التي تتطلب أمانًا عاليًا، مثل الدفاع والرعاية الصحية. تتبنى الشركات النماذج الهجينة لتحقيق قابلية التوسع والتحكم بشكل أفضل. تحتفظ السحابة بأكبر حصة، مما يعزز استراتيجيات السحابة أولاً الإقليمية.

حسب حجم المؤسسة

تهيمن الشركات الكبيرة بفضل قدرتها الاستثمارية القوية والطلب على المرافق ذات النطاق العالمي. تتبنى الشركات الصغيرة والمتوسطة الخدمات السحابية والتواجد المشترك لتقليل تكاليف البنية التحتية المسبقة. يعزز التحول الرقمي المتزايد بين الشركات الصغيرة والمتوسطة من تبني الخدمات المدارة. تحافظ الشركات الكبيرة على طلب أعلى على المرافق الضخمة. يعكس سوق مراكز البيانات في أمريكا اللاتينية تبنيًا قويًا عبر كلا القطاعين، مع قيادة الشركات الكبيرة.

حسب التطبيق / حالة الاستخدام

يقود الطلب قطاع تكنولوجيا المعلومات والاتصالات بسبب النمو السريع في الاتصال الرقمي عبر