الملخص التنفيذي:

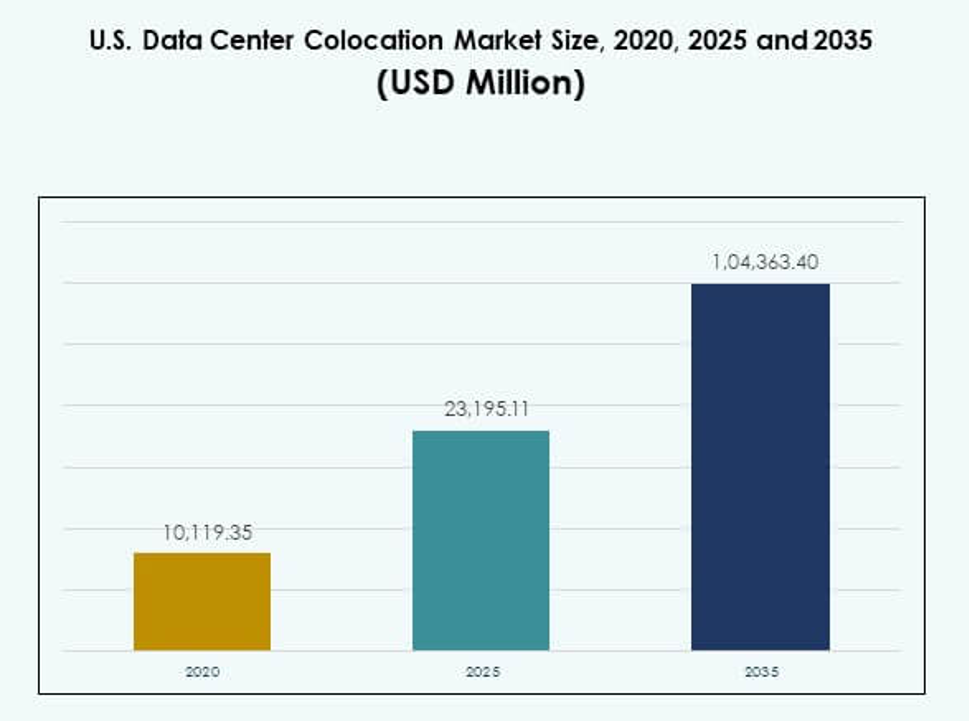

بلغ حجم سوق مراكز البيانات المشتركة في الولايات المتحدة 10,119.35 مليون دولار أمريكي في عام 2020، ووصل إلى 23,195.11 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 104,363.40 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 16.15% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في الولايات المتحدة 2025 |

23,195.11 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في الولايات المتحدة، معدل النمو السنوي المركب |

16.15% |

| حجم سوق مراكز البيانات المشتركة في الولايات المتحدة 2035 |

104,363.40 مليون دولار أمريكي |

تعزز تبني التكنولوجيا والابتكار الطلب القوي على خدمات المواقع المشتركة المتقدمة. تتحول الشركات من الإعدادات المحلية إلى المرافق المشتركة التي توفر المرونة والسرعة والكفاءة التشغيلية. تدمج المرافق الحديثة بنية تحتية جاهزة للذكاء الاصطناعي، وأنظمة طاقة مستدامة، ونظم اتصال قوية. بالنسبة للشركات والمستثمرين، يمثل ذلك العمود الفقري الاستراتيجي الذي يدعم التحول الرقمي، وتحسين التكلفة، والنمو المستقبلي الجاهز في قطاعات مثل التمويل والرعاية الصحية والاتصالات.

تتصدر الشمال الشرقي السوق بفضل شبكتها الكثيفة ونظامها الواسع. تظهر المناطق في الجنوب والغرب بسرعة مع استثمارات قوية في البنية التحتية، والوصول إلى الطاقة المتجددة، وبيئات تنظيمية مواتية. تتوسع الأسواق الثانوية في الغرب الأوسط، مدفوعة بتكاليف العقارات المنخفضة ونشر الحافة الاستراتيجي. يعزز هذا التنوع الإقليمي قدرة المواقع المشتركة الوطنية ويضمن نمو البنية التحتية الرقمية المتوازن.

محركات السوق

ارتفاع الطلب المؤسسي على البنية التحتية المرنة والقابلة للتوسع

يشهد سوق مراكز البيانات المشتركة في الولايات المتحدة نمواً قوياً مدفوعاً بالتحول من الإعدادات المحلية إلى البنية التحتية المشتركة القابلة للتوسع. تختار الشركات الكبيرة مرافق المواقع المشتركة لتقليل النفقات الرأسمالية وتحسين مرونة تكنولوجيا المعلومات. يتيح هذا النهج نشر أسرع لأعباء العمل وتحسين قدرات استعادة البيانات بعد الكوارث. كما يدعم أهداف التحول الرقمي عبر صناعات متعددة. توفر البيئات الآمنة والمتكررة وعالية النطاق الترددي كفاءة تشغيلية محسنة. يرى المستثمرون هذه المرافق كأصول استراتيجية طويلة الأجل مع رؤية طلب قوية. يعزز تحسين التكلفة مع ضمان استمرارية الأعمال. تستفيد الشركات من بنية تحتية موثوقة دون مسؤوليات الملكية المعقدة.

الدور المتزايد للحوسبة الطرفية واحتياجات الشبكات ذات زمن الاستجابة المنخفض

الحوسبة الطرفية تحول كيفية إدارة الشركات لمعالجة البيانات وتوزيعها. مزودو المواقع المشتركة يوسعون المرافق الجاهزة للطرف لدعم التطبيقات الحساسة للزمن مثل الذكاء الاصطناعي، وإنترنت الأشياء، والواقع المعزز/الواقع الافتراضي. تكتسب الشركات قربًا أكبر من المستخدمين النهائيين، مما يحسن أوقات الاستجابة وتجربة المستخدم. يتيح ذلك للصناعات مثل المالية، والرعاية الصحية، والتجارة الإلكترونية تشغيل التحليلات في الوقت الفعلي بشكل أكثر كفاءة. كما أن كثافة الشبكات تتسارع، مما يزيد من الطلب على المراكز المترابطة. تعمل هذه المراكز كعمود فقري للتطبيقات الحيوية. الحاجة إلى الاتصال فائق السرعة تجعل مواقع المواقع المشتركة بنية تحتية رقمية رئيسية. يرى المستثمرون إيرادات مستقرة ومتكررة من هذه النشرات.

التكامل السريع للبنية التحتية المستدامة وكفاءة الطاقة

أصبحت الاستدامة محورًا مركزيًا في تخطيط البنية التحتية. يتبنى مشغلو المواقع المشتركة أنظمة تبريد متقدمة، ومصادر طاقة متجددة، وتصاميم معيارية لتقليل بصمة الطاقة. تفضل الشركات المرافق التي تحمل شهادات كفاءة الطاقة للوفاء بالالتزامات البيئية والاجتماعية والحوكمة. يعزز ذلك الجدوى طويلة الأجل للاستثمارات في البنية التحتية. كما أن استراتيجيات الاستدامة تقلل من التكاليف التشغيلية من خلال تحسين فعالية استخدام الطاقة. الضغط التنظيمي وتوقعات العملاء يدفعان هذا التحول إلى الأمام. كما تجذب التقنيات الخضراء الاستثمار من الصناديق ذات التفويضات البيئية. السعي نحو كفاءة الطاقة يعزز كل من التنافسية والمرونة التشغيلية.

- على سبيل المثال، قامت شركة Digital Realty بمطابقة 185 من مرافقها مع 100% من الطاقة المتجددة بحلول منتصف عام 2025، وحققت قدرة طاقة متجددة تبلغ 1.5 جيجاوات (GW) بموجب عقد، وحصلت على شهادات ENERGY STAR لـ 69% من محفظتها في الولايات المتحدة. هذا الإنجاز موثق بشكل مستقل في تقرير تأثير Digital Realty لعام 2024 ومغطى على نطاق واسع في تقارير استدامة الصناعة.

تسريع نشر أحمال العمل السحابية والذكاء الاصطناعي عبر الصناعات

التوسع السريع لأحمال العمل الخاصة بالذكاء الاصطناعي واعتماد السحابة يزيد من الطلب على خدمات المواقع المشتركة. تحتاج الشركات إلى بيئات حوسبة عالية الأداء دون بناء مرافق جديدة. يدعم ذلك النقل السلس لأحمال العمل، ونماذج السحابة المختلطة، واستراتيجيات السحابة المتعددة. تعتمد تدريبات واستنتاجات الذكاء الاصطناعي على الحوسبة الكثيفة وسعة الشبكة العالية. تقدم مراكز المواقع المشتركة الطاقة المطلوبة، والتبريد، والترابط لهذه الأحمال. تقود شركات التكنولوجيا، والبنوك، وأنظمة الرعاية الصحية هذه الموجة من التبني. يرى المستثمرون إمكانات نمو قوية في المرافق التي تخدم أنظمة الذكاء الاصطناعي. تكمن القيمة الاستراتيجية في تقديم بنية تحتية موثوقة على نطاق واسع.

- على سبيل المثال، في عام 2025، قامت شركة CyrusOne بتشغيل 13 مركز بيانات في شمال فيرجينيا وتكساس، مستضيفة 98 مستأجرًا تحت هيكل التوريق. تشكل هذه المرافق جزءًا من محفظتها الأساسية في الولايات المتحدة، داعمة الطلب على البنية التحتية السحابية والمؤسسية واسعة النطاق في المراكز الإقليمية الرئيسية.

اتجاهات السوق

توسع حرم المواقع المشتركة الجاهزة للحجم الكبير عبر المراكز الاستراتيجية

يشهد سوق مراكز البيانات المشتركة في الولايات المتحدة تطورًا سريعًا في حرم الجامعات الضخمة. يقوم المشغلون ببناء مرافق أكبر وأكثر كفاءة لدعم عمليات النشر الضخمة للسحابة والذكاء الاصطناعي. يتيح ذلك للشركات التوسع دون بناء مراكز بيانات مستقلة. تتحول المدن الكبرى مثل شمال فيرجينيا ودالاس وشيكاغو إلى تجمعات ضخمة. تقدم هذه الحرم الجامعية عدة ميجاوات من طاقة تكنولوجيا المعلومات وتنوع في شركات النقل. يقوم المطورون أيضًا بدمج أدوات الأتمتة لتبسيط العمليات. يدعم الطلب المتزايد على الأنظمة البيئية المتصلة التوسع المستمر. يشكل تبني الحوسبة الضخمة الهيكل الصناعي والمنافسة على المدى الطويل.

دمج منصات الربط المعرفة بالبرمجيات والأتمتة

تعيد الربط المعرفة بالبرمجيات تشكيل كيفية عمل شبكات مراكز البيانات. يقوم مقدمو الخدمات المشتركة بدمج منصات التنسيق التي تتيح الاتصال الديناميكي بين خدمات السحابة. يحسن ذلك من مرونة بيئات تكنولوجيا المعلومات للشركات. يمكن للشركات إدارة حركة المرور بسهولة بين عمليات النشر المتعددة السحابة والحافة. يقلل التحول نحو الأتمتة من زمن الانتقال ويبسط عمليات الشبكة. كما يحسن الأمان من خلال تمكين التحكم الأكثر تفصيلاً. يستثمر مقدمو الخدمات في منصات تقدم رؤية في الوقت الحقيقي وقابلية التوسع. يخلق هذا الاتجاه مزايا تنافسية جديدة للمشغلين الذين يتبنون البنية التحتية القابلة للبرمجة.

تبني التصاميم المعيارية والمسبقة الصنع لتسريع النشر

تقلل طرق البناء المعيارية من جداول النشر لمرافق الخدمات المشتركة. تتيح المكونات المسبقة الصنع تركيبًا أسرع لأنظمة الطاقة والتبريد. يدعم ذلك التوسع ويحسن توحيد التصميم. يتيح هذا الاتجاه للمشغلين تلبية الطلب المتزايد بكفاءة أكبر. يستفيد سوق مراكز البيانات المشتركة في الولايات المتحدة من جداول البناء المتوقعة والمخاطر الرأسمالية المنخفضة. تتيح التصاميم المعيارية أيضًا التوسعات المرحلية المتوافقة مع احتياجات العملاء. يستخدم المشغلون هذه التصاميم لدخول الأسواق الإقليمية الناشئة بسرعة. يزيد ذلك من سرعة النشر ومرونة التشغيل للمستثمرين والمستأجرين.

التركيز على شراء الطاقة المتجددة ودمج الطاقة الخضراء

أصبحت الاستدامة اتجاهًا رئيسيًا في عمليات مراكز البيانات. يوقع المشغلون اتفاقيات شراء الطاقة لتأمين مصادر الطاقة المتجددة. يقلل ذلك من انبعاثات الكربون ويدعم الالتزامات البيئية. تدمج مرافق الخدمات المشتركة مصادر الطاقة الشمسية والرياح والمائية في شبكاتها. تعزز الطاقة الخضراء سمعة العلامة التجارية وتجذب العملاء المهتمين بالبيئة. كما يحقق المشغلون استقرارًا في التكاليف من خلال عقود الطاقة طويلة الأجل. يتماشى التركيز على الطاقة المتجددة مع الأهداف البيئية والاجتماعية والحوكمة العالمية. يعزز هذا الاتجاه التنافسية طويلة الأجل وجاذبية الاستثمار.

تحديات السوق

قيود إمدادات الطاقة وضغط البنية التحتية في المناطق ذات الطلب العالي

يواجه سوق مراكز البيانات المشتركة في الولايات المتحدة تحديات متزايدة في توفر الطاقة في عدة مراكز رئيسية. تزيد عمليات النشر السريعة للحوسبة الضخمة والشركات من الضغط على شبكات المرافق. يمكن أن تؤدي القدرة المحدودة للطاقة إلى تأخير إطلاق المرافق الجديدة والتوسعات. يخلق ذلك اختناقات تنافسية للمشغلين والمستأجرين. تواجه البنية التحتية المحلية أيضًا ضغطًا من اللوائح البيئية وتأخيرات التخطيط. تزيد أسعار الطاقة المرتفعة من تكاليف التشغيل. يدفع ذلك المشغلين للبحث عن استراتيجيات جديدة لشراء الطاقة. يتطلب تلبية الطلب المتزايد تنسيقًا وثيقًا مع المرافق والمنظمين. تظل قيود الطاقة عامل خطر حاسم لخطط التوسع.

تعقيد الأنظمة التنظيمية، مخاوف الأمن السيبراني، وفجوات القوى العاملة الماهرة

يجب على المشغلين التنقل عبر أطر تنظيمية معقدة تحكم أمن البيانات، الاستدامة، واستخدام الأراضي. هذا البيئة تزيد من جداول زمنية للمشاريع وتكاليف الامتثال. كما تشكل مخاطر الأمن السيبراني تهديدات تشغيلية وسمعية خطيرة. يتطلب ذلك استثمارًا كبيرًا في البنية التحتية الأمنية والبروتوكولات. نقص الأفراد الفنيين المهرة يضيف طبقة أخرى من الصعوبة. يصبح توظيف والاحتفاظ بالمواهب أكثر تحديًا للمشغلين. يمكن أن تؤثر التحولات التنظيمية أيضًا على اختيار المواقع ونماذج التشغيل. تتطلب هذه التحديات استراتيجيات منسقة للحفاظ على التنافسية وموثوقية الخدمة.

فرص السوق

الاستثمارات المتزايدة في نشر الحافة وتوسع السوق الثانوية

يقدم سوق مراكز البيانات المشتركة في الولايات المتحدة إمكانات نمو من خلال توسع الحافة. تصبح الأسواق الثانوية جذابة للمشغلين بسبب التكاليف المنخفضة وتوافر الطاقة. يتيح ذلك تحسين التغطية للتطبيقات ذات زمن الانتقال المنخفض. تستفيد الشركات من توزيع الأحمال عبر مواقع متعددة. يحصل المشغلون على وضع استراتيجي خارج المدن المكتظة. تتماشى عمليات نشر الحافة أيضًا مع توسع شبكات 5G. يخلق هذا فرصًا جديدة للمستثمرين الذين يسعون لدخول السوق مبكرًا.

الطلب المتزايد على بنية تحتية للذكاء الاصطناعي ومراكز بيانات مستدامة

تدفع أحمال العمل الخاصة بالذكاء الاصطناعي طلبًا كبيرًا على بيئات الاستضافة المتقدمة. تجذب المرافق ذات الكثافة العالية للطاقة والتبريد الفعال العملاء من الشركات. كما يزيد ذلك من اهتمام المستثمرين بالمواقع المحسنة للطاقة. تستهدف الشركات المرافق المصممة لمجموعات GPU والاتصال عالي السرعة. تعزز الالتزامات بالاستدامة جاذبية الاستثمار بشكل أكبر. تحتفظ مراكز البيانات الخضراء مع تكامل الطاقة المتجددة بإمكانات نمو قوية. هذا التحول يخلق مصادر دخل جديدة عبر صناعات متعددة.

تقسيم السوق

حسب النوع

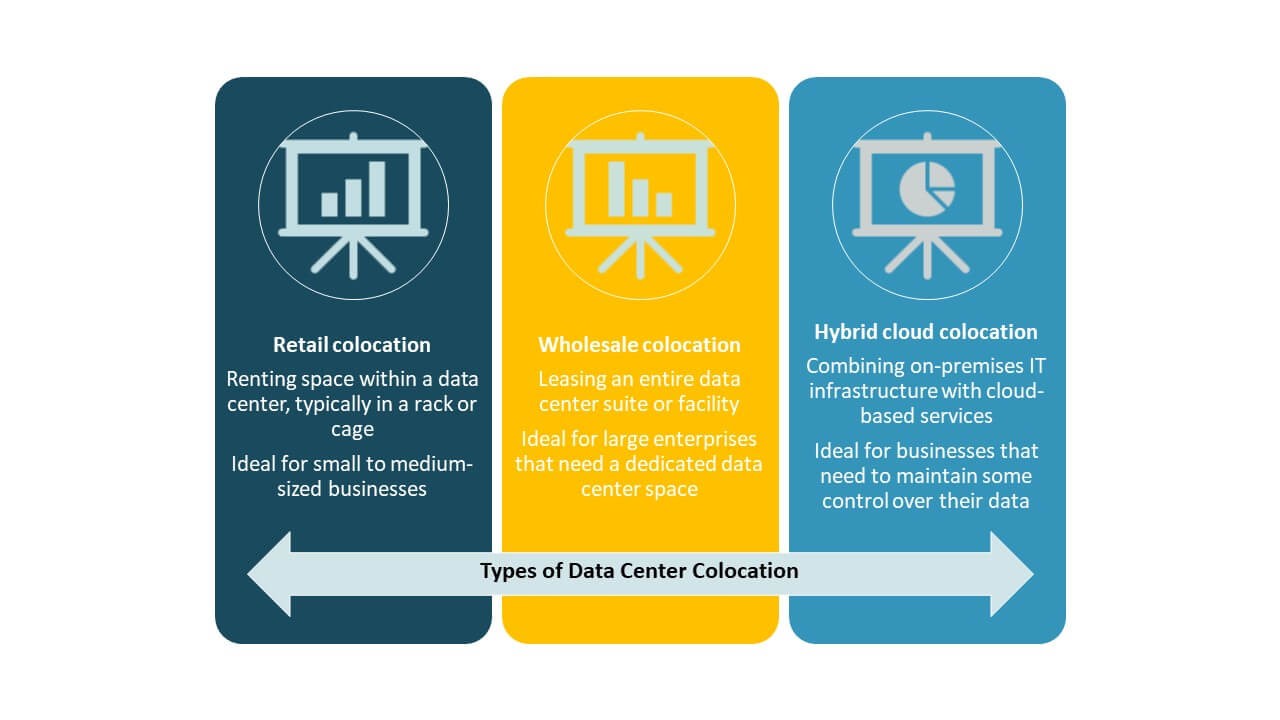

تهيمن الاستضافة المشتركة بالتجزئة على سوق مراكز البيانات المشتركة في الولايات المتحدة بحصة قوية مدفوعة بالمرونة والتحكم في التكاليف. تتيح للشركات استئجار مساحة أصغر مع بنية تحتية مشتركة واتصال قوي. تكتسب الاستضافة المشتركة بالجملة زخمًا بين العملاء الضخمين لاحتياجات الطاقة والمساحة الأكبر. تتوسع الاستضافة المشتركة الهجينة مع صعود استراتيجيات السحابة الهجينة. يعكس مزيج هذه القطاعات متطلبات تكنولوجيا المعلومات المتنوعة للشركات والأولويات الاستراتيجية عبر الصناعات.

حسب مستوى الطبقة

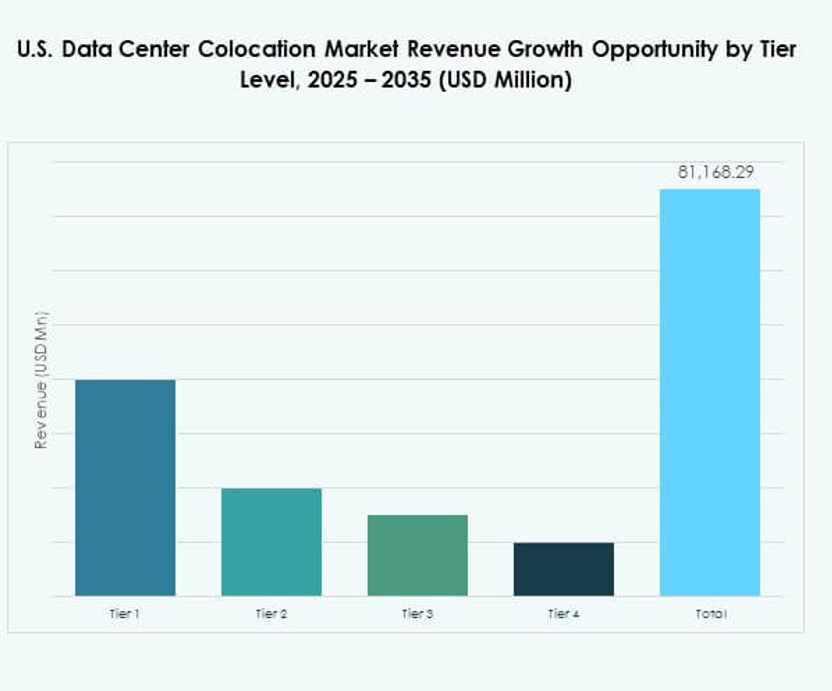

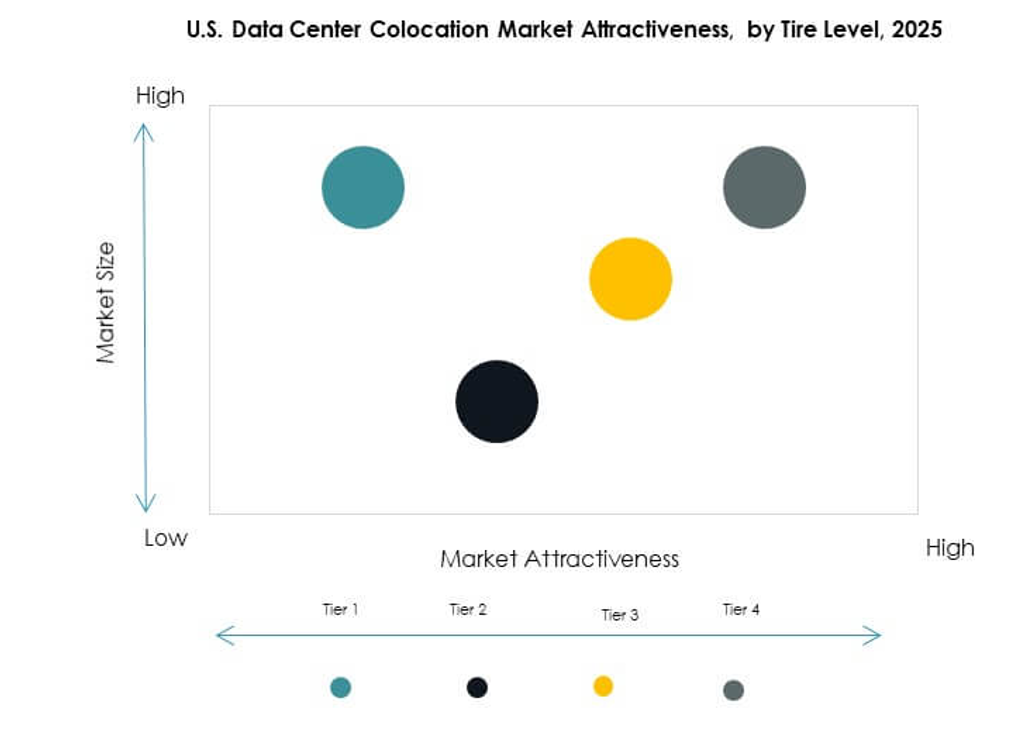

تحمل مرافق الطبقة 3 أكبر حصة في السوق بسبب ميزاتها العالية في الموثوقية والتكرار. تفضل الشركات الطبقة 3 لأحمال العمل الحرجة وضمان الامتثال. تنمو الطبقة 4 بثبات مع تحمل عالي للأخطاء ومعايير زمن التشغيل العالية. تلبي الطبقة 1 والطبقة 2 عمليات النشر الأصغر مع أحمال العمل الأقل أهمية. يعكس التركيز على الطبقة 3 والطبقة 4 الطلب القوي على العمليات الآمنة والمستمرة. يحفز ذلك الاستثمار في البنية التحتية واستراتيجيات تطوير المواقع.

حسب حجم المؤسسة

تهيمن الشركات الكبرى على السوق بسبب متطلبات العمل الكبيرة واستراتيجيات تبني السحابة. يفضلون الاستضافة المشتركة لتقليل تكاليف رأس المال وتعزيز المرونة التشغيلية. تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد الاستضافة المشتركة لتحقيق نمو قابل للتوسع والوصول إلى اتصال أفضل. يدعم دخولهم تنويع السوق ويوسع قاعدة العملاء. القدرة على دعم أحجام مؤسسات متعددة تعزز قيمة العرض. إنها تدفع الطلب المستمر على نماذج الاستضافة المشتركة المرنة.

حسب صناعة المستخدم النهائي

تقود تكنولوجيا المعلومات والاتصالات السوق بأكبر حصة بسبب حركة البيانات القوية ومتطلبات خدمات السحابة. تليها الخدمات المالية والمصرفية مع متطلبات أمان عالية وأولويات الامتثال. كما تزيد صناعات الرعاية الصحية والإعلام من تبنيها لدعم التحول الرقمي. يساهم قطاع التجزئة والقطاعات الأخرى في نمو الطلب المستمر عبر الشبكات الموزعة. يجلب كل قطاع متطلبات فريدة، مما يشكل تصميم المرافق ونماذج الخدمات. يعكس الطلب القوي عبر القطاعات الدور الاستراتيجي للاستضافة المشتركة في الاقتصاد الرقمي.

رؤى إقليمية

المنطقة الشمالية الشرقية – حصة سوقية 34.5%

تمتلك المنطقة الشمالية الشرقية أكبر حصة من سوق الاستضافة المشتركة لمراكز البيانات في الولايات المتحدة بسبب الوجود القوي لمزودي السحابة والمشغلين الضخمين. تقود شمال فيرجينيا كمركز بيانات رئيسي للبلاد بكثافة شبكة واسعة. يعزز توفر الألياف العالية والقرب الاستراتيجي من الوكالات الحكومية الطلب. يجذب كل من المستثمرين المحليين والدوليين الباحثين عن اتصالات منخفضة التأخير. تستفيد المنطقة من البنية التحتية المتقدمة والدعم التنظيمي. يعزز توفر الطاقة والمواقع الأرضية الاستراتيجية من هيمنتها.

- على سبيل المثال، تدير Equinix أكثر من 620,000 قدم مربع من مساحة مركز البيانات في حرمها الجامعي في أشبورن، والذي يعمل كأحد أكثر تقاطعات الإنترنت ازدحامًا ويستضيف اتصالات مع ما يقرب من 200 مزود خدمة شبكة. يلعب هذا الموقع دورًا حيويًا في دعم البنية التحتية الرقمية ذات السعة العالية والتأخير المنخفض.

المنطقتان الجنوبية والغربية – حصة سوقية 33.8%

تشهد المناطق الجنوبية والغربية توسعًا سريعًا بسبب النمو القوي للمؤسسات وانخفاض تكاليف الطاقة. تبرز تكساس وأريزونا وكاليفورنيا كمراكز رئيسية لمراكز البيانات. يجعل توفر الطاقة المتجددة والمواقع الكبيرة للتطوير منها جذابة للمشاريع الضخمة. يدعم ذلك ارتفاع أعباء العمل في الذكاء الاصطناعي والحافة والسحابة. يفضل المستثمرون هذه الولايات بسبب بيئاتها الصديقة للأعمال واستعدادها للبنية التحتية. تعزز الاتصال القوي بالشبكات العالمية من قيمتها الاستراتيجية في النمو طويل الأجل.

المنطقة الوسطى والأسواق الثانوية الناشئة – حصة سوقية 31.7%

تعتبر المنطقة الوسطى والأسواق الثانوية الأخرى مناطق نمو مهمة. تقدم ولايات مثل أوهايو وإلينوي وكولورادو تكاليف طاقة مستقرة وقدرة غير مستغلة. تدفع عمليات النشر الحافة النشاط خارج المدن المزدحمة. يسمح ذلك للمؤسسات ببناء هياكل موزعة تحسن من نطاق الخدمة. تجذب تكاليف العقارات المنخفضة والحوافز المحلية مشغلين جدد. تتطور هذه المناطق لتصبح بدائل قوية للمراكز التقليدية. يعزز نموها التوازن الجغرافي لقدرة الاستضافة المشتركة الوطنية.

- على سبيل المثال، في عام 2025، أعلنت Stack Infrastructure عن منشأة جديدة لمركز بيانات متعدد الطوابق في شيكاغو مع سعة حرجة إضافية لا تقل عن 20 ميجاوات، مما يرفع إجمالي الموقع إلى حد أدنى يبلغ 33 ميجاوات، مما يعزز مكانة شيكاغو كوجهة رائدة في مجال الاستضافة المشتركة الثانوية.

رؤى تنافسية:

- شركة تشاينا تيليكوم المحدودة

- كولوجيكس

- مجموعة كولت تكنولوجي سيرفيسز المحدودة

- كورسايت

- سايروس وان

- سنترسكوير

- ديجيتال ريالتي تراست

- إكوينيكس، إنك.

- فليكسانشال

- آيرون ماونتن، إنك.

- إن تي تي المحدودة (إن تي تي داتا)

- كيو تي إس ريالتي تراست، ذ.م.م

- راك سبيس تكنولوجي

- تيليهاوس (كي دي دي آي كوربوريشن)

- زيو جروب، ذ.م.م

تتشكل البيئة التنافسية لسوق مراكز البيانات المشتركة في الولايات المتحدة من قبل مشغلين عالميين كبار ومزودين محليين أقوياء. تعكس المنافسة الشديدة التي تركز على توسيع السعة، والتواصل الشبكي، والبنية التحتية المستدامة. يستثمر اللاعبون الرائدون مثل إكوينيكس وديجيتال ريالتي بشكل كبير في حرم مراكز البيانات الضخمة ومنصات التواصل المتقدمة. يعزز المشغلون متوسطي الحجم مثل كولوجيكس وفليكسانشال وجودهم الإقليمي من خلال ترقيات مستهدفة للمرافق. الشراكات الاستراتيجية والاعتماد على الطاقة المتجددة هي أدوات تنافسية رئيسية. تركز الشركات أيضًا على نشر الحوسبة الطرفية وتمايز الخدمات لجذب العملاء من الشركات. التركيز على الأمان، ووقت التشغيل، والمرونة المتعددة السحابة يدفع الاستثمارات العدوانية في البنية التحتية. يعتمد الوجود القوي في السوق على مدى الشبكة، وموثوقية الخدمة، وثقة العملاء.

التطورات الأخيرة:

- في أكتوبر 2025، أكملت سنترسكوير، مزود الاستضافة المشتركة الذي يتخذ من دالاس مقراً له، سلسلة من الاستحواذات تشمل عشرة مراكز بيانات في جميع أنحاء الولايات المتحدة وكندا، بقيمة إجمالية تبلغ مليار دولار. يعزز هذا التحرك محفظة سنترسكوير إلى 80 منشأة لمراكز البيانات، مما يعزز قدرتها على خدمة الأحمال العالية الكثافة والمتطلبات الناشئة المدفوعة بالذكاء الاصطناعي في الأسواق الاستراتيجية في الولايات المتحدة.

- في سبتمبر 2025، استحوذت فليكسانشال على عقار رئيسي في هيلزبورو، أوريغون، لبناء مركز البيانات السادس لها في المدينة، هيلزبورو 6، وهو منشأة من طابقين من المتوقع أن توفر 27 ميجاوات من السعة الجديدة للاستضافة المشتركة. يهدف هذا التوسع إلى سد الفجوات في العرض في واحدة من أكثر أسواق الاستضافة المشتركة كثافة ونمواً في البلاد، بهدف دعم السحابة والذكاء الاصطناعي وأحمال العمل المؤسسية من خلال بنية تحتية عالية الأداء ومرنة.

- في سبتمبر 2025، أعلنت كل من أوبن إيه آي وأوراكل وسوفت بنك بشكل مشترك عن خمسة مواقع جديدة لمراكز البيانات تركز على الذكاء الاصطناعي في الولايات المتحدة كجزء من منصة ستارغيت. تمثل هذه المنشآت، المنتشرة عبر تكساس ونيو مكسيكو وأوهايو والغرب الأوسط، شراكة ستوسع بنية الذكاء الاصطناعي التحتية، وتضيف آلاف الوظائف، وتزيد من سعة الاستضافة المشتركة لأحمال العمل الحاسوبية المتقدمة على مدى السنوات الثلاث المقبلة.

- في يوليو 2025، حصلت كولوجيكس على تمويل بقيمة 525 مليون دولار من خلال توريق مدعوم بالأصول لتوسيع بنيتها التحتية لمراكز البيانات الخاصة بالذكاء الاصطناعي والسحابة، مما يعزز قدرتها الطرفية للعملاء الضخمين والمؤسسات في الولايات المتحدة، وتمكين دعم محسّن لأحمال العمل الخاصة بالذكاء الاصطناعي الاستنتاجي والسحابة. تستهدف هذه الاستثمارات مباشرة الطلب المتزايد في الولايات المتحدة على الحوسبة الطرفية في قطاع الاستضافة المشتركة.