Resumé:

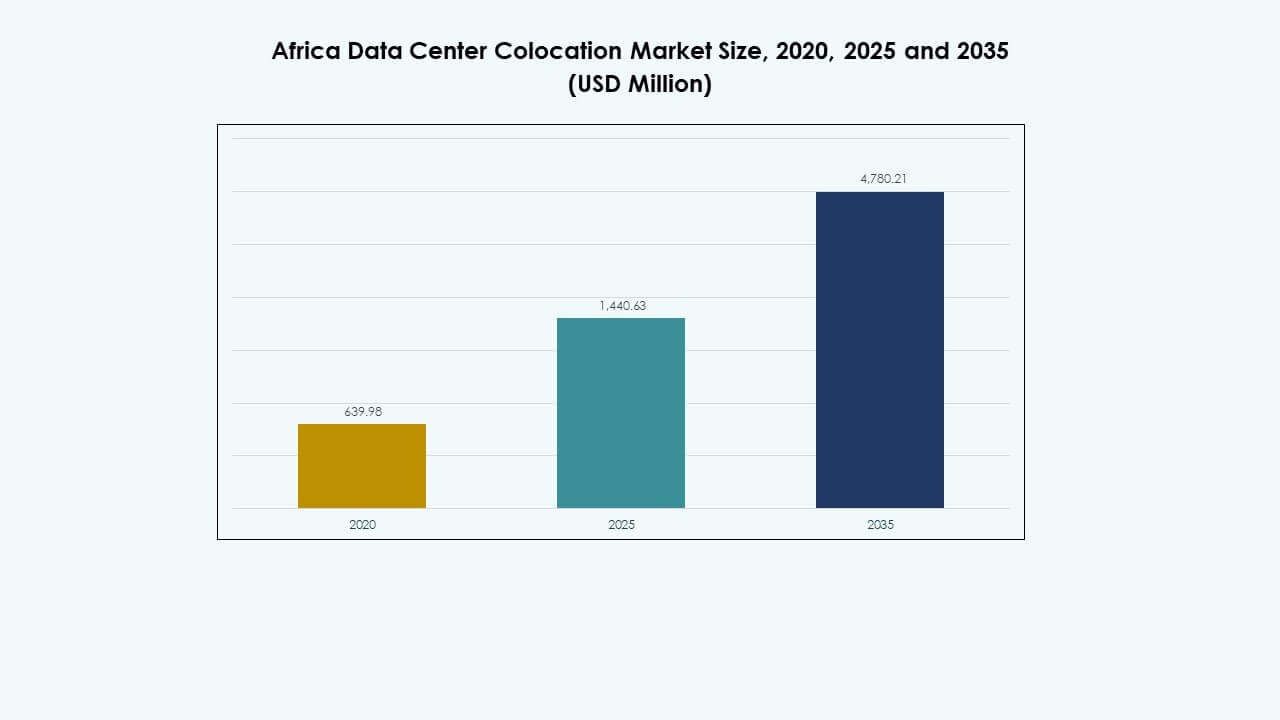

Markedet for colocation af datacentre i Afrika blev vurderet til USD 639,98 millioner i 2020 og til USD 1.440,63 millioner i 2025 og forventes at nå USD 4.780,21 millioner i 2035, med en CAGR på 12,66% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedsstørrelse for colocation af datacentre i Afrika 2025 |

USD 1.440,63 Millioner |

| Markedsvækst for colocation af datacentre i Afrika, CAGR |

12,66% |

| Markedsstørrelse for colocation af datacentre i Afrika 2035 |

USD 4.780,21 Millioner |

Stigende cloud-adoption, AI-drevet innovation og digitalisering af virksomheder driver markedsvæksten. Virksomheder flytter kritiske arbejdsbelastninger til colocation-faciliteter for at forbedre skalerbarhed, sikkerhed og operationel pålidelighed. Edge computing, regulatorisk støtte og investeringer i bæredygtig infrastruktur styrker økosystemet. Markedet spiller en strategisk rolle i at forbedre konnektivitet, muliggøre hurtigere servicelevering og tiltrække stærk investorinteresse på tværs af industrier.

Sydafrika fører markedet med avanceret infrastruktur, pålidelig konnektivitet og stærk efterspørgsel fra virksomheder. Nigeria og Kenya er fremvoksende knudepunkter på grund af landinger af undersøiske kabler, opgraderinger af digital infrastruktur og regeringsinitiativer. Nord- og Vestafrikanske lande oplever infrastrukturudvidelse understøttet af strategiske partnerskaber og data-lokaliseringsindsatser.

Markedsdrivere

Accelererende digital transformation og strategisk modernisering af virksomheder

Markedet for colocation af datacentre i Afrika drager fordel af hurtig digitalisering på tværs af flere sektorer. Virksomheder migrerer kritiske arbejdsbelastninger til colocation-faciliteter for at opnå operationel modstandsdygtighed og reducere infrastrukturudgifter. Cloud-integration, AI-drevne platforme og IoT-implementeringer driver dette skift. Lokale virksomheder prioriterer colocation for at opfylde krav til latenstid, overholdelse og dataophold. Internationale aktører investerer i infrastruktur for at støtte grænseoverskridende konnektivitet. Det muliggør hurtigere servicelevering og agile skaleringsstrategier. Strategisk modernisering forbedrer effektiviteten og skaber stærke incitamenter for investorer til at udvide deres tilstedeværelse.

- For eksempel indviede Visa Inc. den 23. juli 2025 sit første afrikanske datacenter i Johannesburg, Sydafrika, bakket op af en investering på ZAR 1 milliard (USD 57 millioner). Faciliteterne forbinder direkte til VisaNet, som behandler over 100 milliarder transaktioner årligt, og reducerer transaktionslatenstid ved at muliggøre regional betalingsbehandling.

Stigende adoption af cloud-tjenester og integration af avancerede teknologier

Den stigende anvendelse af cloud computing driver efterspørgslen efter moderne colocation-faciliteter. Virksomheder skifter fra ældre systemer til hybride og multi-cloud rammer. Denne overgang kræver fleksibel infrastruktur, der kan understøtte højtydende applikationer og realtidsdatabehandling. Integration af AI og edge computing udvider de operationelle kapaciteter for colocation-faciliteter. Det understøtter levering af tjenester med lav latenstid for virksomheder på tværs af industrier. Regeringens digitale strategier opmuntrer private investeringer i avancerede teknologier. Kombinationen af skalerbar infrastruktur og teknologiintegration positionerer regionen til accelereret vækst.

Øgede Infrastrukturinvesteringer og Netværksforbindelser

Private og offentlige enheder investerer i udvikling af store datacentre. Landinger af undersøiske kabler, udvidelse af terrestrisk fiber og integration af vedvarende energi styrker netværksmodstandsdygtigheden. Det gør det muligt for globale operatører og cloud-udbydere at etablere langsigtede partnerskaber med lokale operatører. Høj interkonnektionskapacitet forbedrer datafloweffektiviteten og service tilgængeligheden. Investorer målretter regioner med stabil strøm og reguleringsklarhed. Disse investeringer skaber økonomisk værdi og opbygger digital kapacitet til fremtidig efterspørgsel. Strategisk infrastrukturudvikling øger konkurrenceevnen og tiltrækker virksomhedskunder, der søger pålidelig drift.

- For eksempel annoncerede Teraco Data Environments, et Digital Realty-selskab, et nyt 40 MW hyperscale datacenter (JB7) i Johannesburg i november 2024, støttet af et R8 milliarder syndikeret lån. Det 71.000 kvadratmeter store anlæg øger den samlede campus-strømkapacitet til 110 MW ved Isando og har energieffektive væskekølesystemer til at understøtte AI og hyperscale cloud-arbejdsbelastninger. Projektet er planlagt til færdiggørelse i 2026.

Regulatoriske Reformer og Gunstigt Forretningsmiljø Øger Tilliden

Regeringer implementerer politikker, der understøtter datalokalisering, energistabilitet og privat sektor deltagelse. Disse reformer styrker investorernes tillid og understøtter langsigtet planlægning. Colocation-operatører drager fordel af forbedrede licensrammer og skatteincitamenter. Reguleringsklarhed opmuntrer udenlandske aktører til at udvide i regionen. Det muliggør en struktureret tilgang til infrastrukturplanlægning og kapacitetsudvidelse. Strømlinede processer reducerer operationelle risici for virksomheder, der anvender colocation. Disse politiske tiltag positionerer markedet som en nøgleinvesteringsdestination for teknologi-drevet vækst. Regulatorisk støtte sikrer et stabilt miljø for vedvarende udvikling.

Markeds Tendenser

Fremkomsten af Edge Datacentre til at Understøtte Decentraliserede Arkitekturer

Afrikas Datacenter Colocation-marked oplever en stabil stigning i edge datacenter-implementeringer. Virksomheder adopterer decentraliserede modeller for at imødekomme kravene om lav latenstid for digitale tjenester. Edge-faciliteter reducerer netværksbelastning og optimerer båndbreddeudnyttelsen. Det muliggør hurtigere indholdslevering til streaming, gaming, fintech og virksomhedsapplikationer. Landdistrikter og semi-urbane områder bliver fokuspunkter for edge-udvidelse. Nye investeringer målretter regioner tættere på slutbrugerne. Denne tendens forbedrer servicekvaliteten og udvider tilslutningsadgangen over hele kontinentet.

Stigende Anvendelse af Vedvarende Energi til at Styrke Bæredygtighedsmål

Operatører skifter i stigende grad mod vedvarende energikilder til at drive deres faciliteter. Sol- og vindenergi bliver en integreret del af nye infrastrukturprojekter. Det reducerer CO2-udledninger og forbedrer operationel effektivitet. Globale investorer foretrækker bæredygtige faciliteter, der er i overensstemmelse med ESG-forpligtelser. Energipartnerskaber omformer indkøbsstrategier i store datacenterknudepunkter. Stigende energiefterspørgsel driver innovation inden for energilagring og smart grid-integration. Denne tendens afspejler sektorens skift mod miljømæssigt ansvarlige operationer og forbedret modstandsdygtighed.

Stigende fokus på AI og automation for at optimere operationel effektivitet

Operatører integrerer AI-drevne overvågnings- og automationssystemer for at forbedre effektiviteten. Predictive maintenance-værktøjer reducerer nedetid og forbedrer servicepålidelighed. Det styrker netværksydelsen og forbedrer effektiviteten af energianvendelse. Automation understøtter realtidsstyring af arbejdsbelastninger og energiforbrug. Disse fremskridt gør det muligt for operatører at opfylde virksomheders forventninger til oppetid og sikkerhed. Investeringer i AI-værktøjer udvides på tværs af nye og eksisterende faciliteter. Denne tendens styrker Afrikas positionering som et fremvoksende knudepunkt for intelligente infrastrukturdrift.

Strategiske partnerskaber mellem globale og regionale aktører

Markedet oplever stærke samarbejder mellem internationale operatører og lokale virksomheder. Disse partnerskaber fokuserer på at udvide kapacitet, forbedre forbindelse og accelerere innovation. Det styrker økosystemet ved at kombinere global ekspertise med lokal markedskendskab. Operatører af undersøiske kabler, hyperscalers og cloud-udbydere indgår langsigtede aftaler med regionale aktører. Disse alliancer øger netværksmodstandsdygtighed og forbedrer serviceudbredelse. Denne tendens fremmer teknologisk fremskridt og styrker Afrikas rolle i det globale digitale infrastrukturlandskab.

Markedsudfordringer

Strømforsyningspålidelighed, infrastrukturmangler og høje driftsomkostninger

Afrikas datacenter-colocation-marked står over for betydelige strømforsynings- og infrastrukturbegrænsninger. Hyppige afbrydelser forstyrrer driften og øger afhængigheden af backupsystemer. Høje energiomkostninger skaber driftsmæssige ineffektiviteter, der påvirker profitmarginer. Begrænset netkapacitet forsinker udvidelse af faciliteter i underforsynede regioner. Det tvinger operatører til at investere kraftigt i selvproduktion og vedvarende løsninger. Infrastrukturmangler begrænser udviklingen af Tier 3 og Tier 4 faciliteter i nogle markeder. Disse begrænsninger hæver adgangsbarrierer og udfordrer konsistent servicelevering på tværs af kontinentet.

Regulatorisk fragmentering og sikkerhedsproblemer påvirker skalerbarhed

Regulatorisk fragmentering på tværs af lande skaber usikkerhed for langsigtede investorer. Forskellige overholdelsesstandarder komplicerer grænseoverskridende servicelevering. Det forsinker implementeringstidslinjer og øger driftsrisici. Sikkerhedsproblemer relateret til databeskyttelse og cybertrusler lægger pres på operatører for at forbedre forsvar. Inkonsekvent reguleringshåndhævelse begrænser tilliden mellem virksomheder og serviceudbydere. Disse faktorer afskrækker nogle investorer fra at forfølge aggressive ekspansionsstrategier. At adressere disse udfordringer er afgørende for at opnå storskala integration af digital infrastruktur.

Markedsmuligheder

Udvidet rolle for hyperscale-aktører og globale partnerskaber

Det afrikanske datacenter-colocation-marked er positioneret til stærkt samarbejde mellem hyperscalers og regionale operatører. Udvidelse af undersøiske kabelnetværk og terrestriske fiberruter skaber muligheder for strategiske alliancer. Det forbedrer konnektivitet og bringer avancerede digitale tjenester tættere på slutbrugerne. Investering fra globale operatører muliggør accelereret modernisering af infrastrukturen. Disse partnerskaber styrker konkurrenceevnen og øger den regionale digitale kapacitet. Stigende efterspørgsel fra virksomheder understøtter vedvarende markedsvækst i nøgleknudepunkter.

Stigende efterspørgsel efter datalokalisering og branchespecifikke løsninger

Regler for datasuverænitet opmuntrer til udvikling af lokal infrastruktur. Virksomheder inden for sektorer som bank, sundhedsvæsen og telekommunikation kræver lokaliseret datalagring. Det driver efterspørgslen efter sikre, overholdelsesvenlige og skalerbare colocation-faciliteter. Operatører kan udnytte denne efterspørgsel til at introducere skræddersyede tjenester til regulerede industrier. Branchespecifikke colocation-løsninger forbedrer kundeloyalitet og tiltrækker udenlandske investeringer. Denne mulighed skaber en klar vej for markedsdifferentiering og ekspansion på tværs af nye regioner.

Markedssegmentering

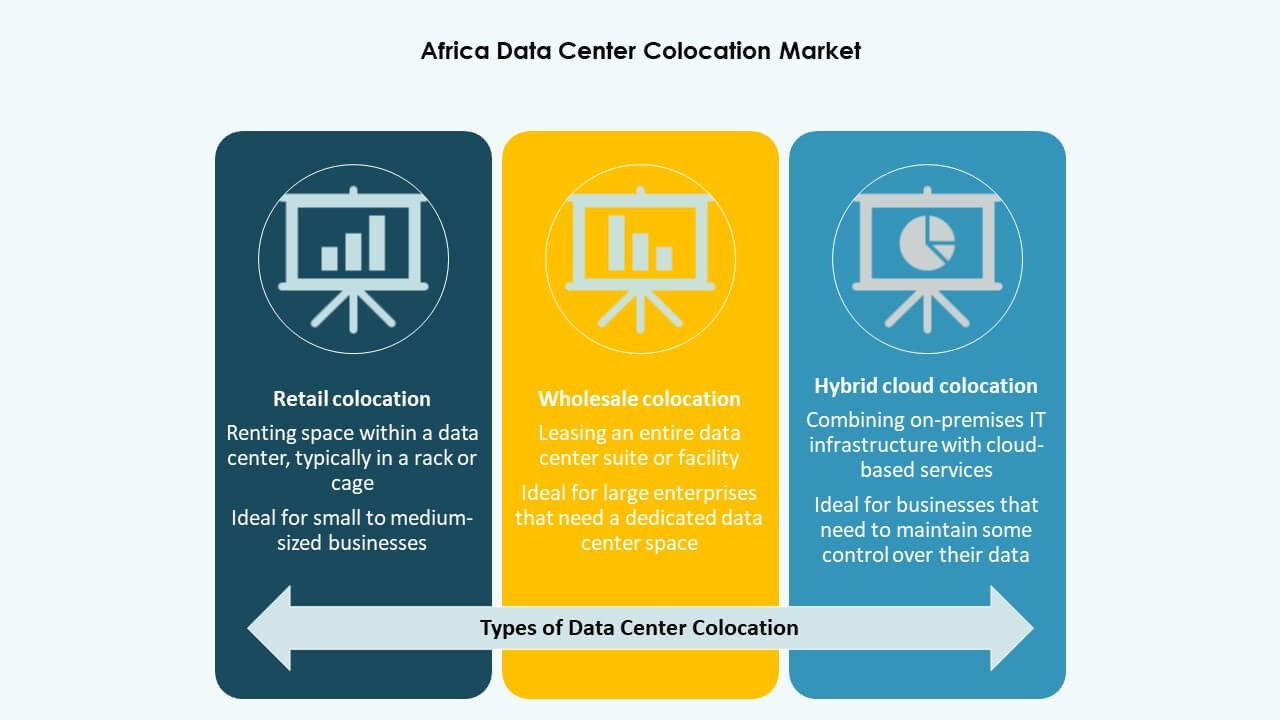

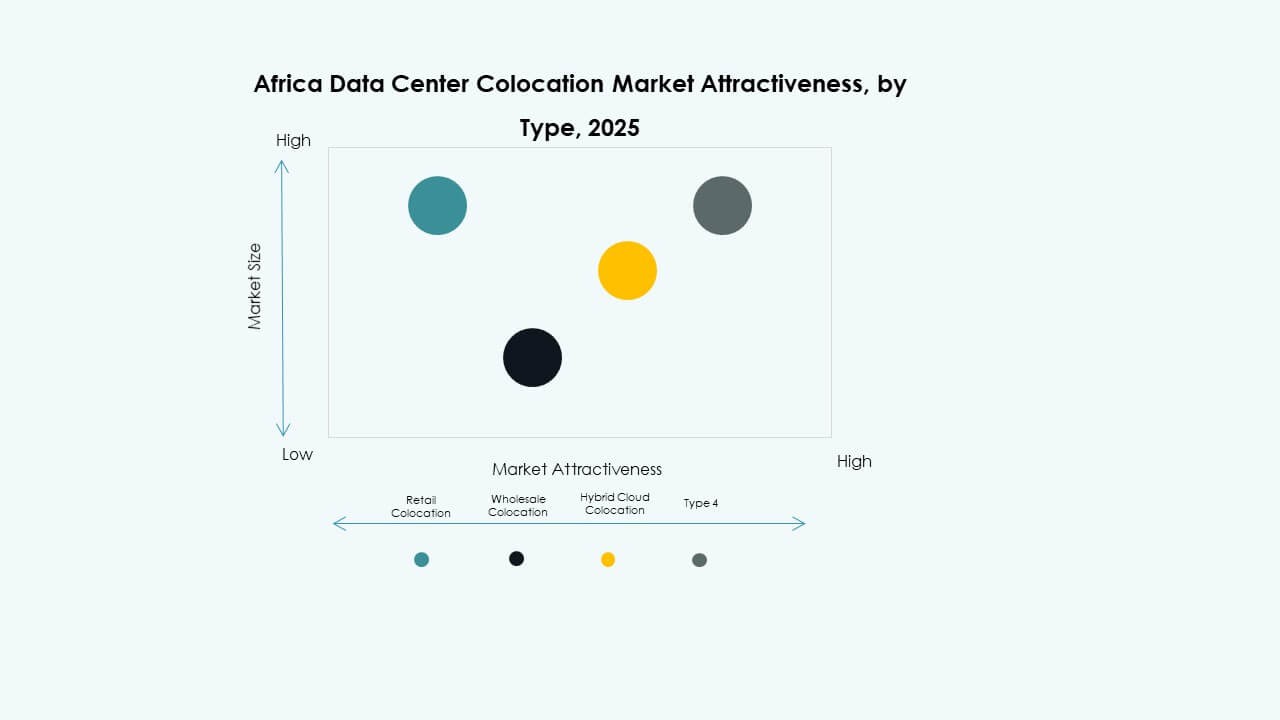

Efter type

Retail colocation har den største andel på det afrikanske datacenter-colocation-marked på grund af dets fleksibilitet og lavere adgangsbarrierer. Virksomheder foretrækker denne model for hurtigt at skalere infrastruktur uden store kapitaludgifter. Engros colocation vokser støt, understøttet af hyperscalers og globale operatører. Hybrid cloud colocation er ved at blive en strategisk løsning for virksomheder, der søger bedre arbejdsbelastningsstyring. Kombinationen af fleksibilitet og omkostningseffektivitet gør retail colocation til det mest dominerende segment.

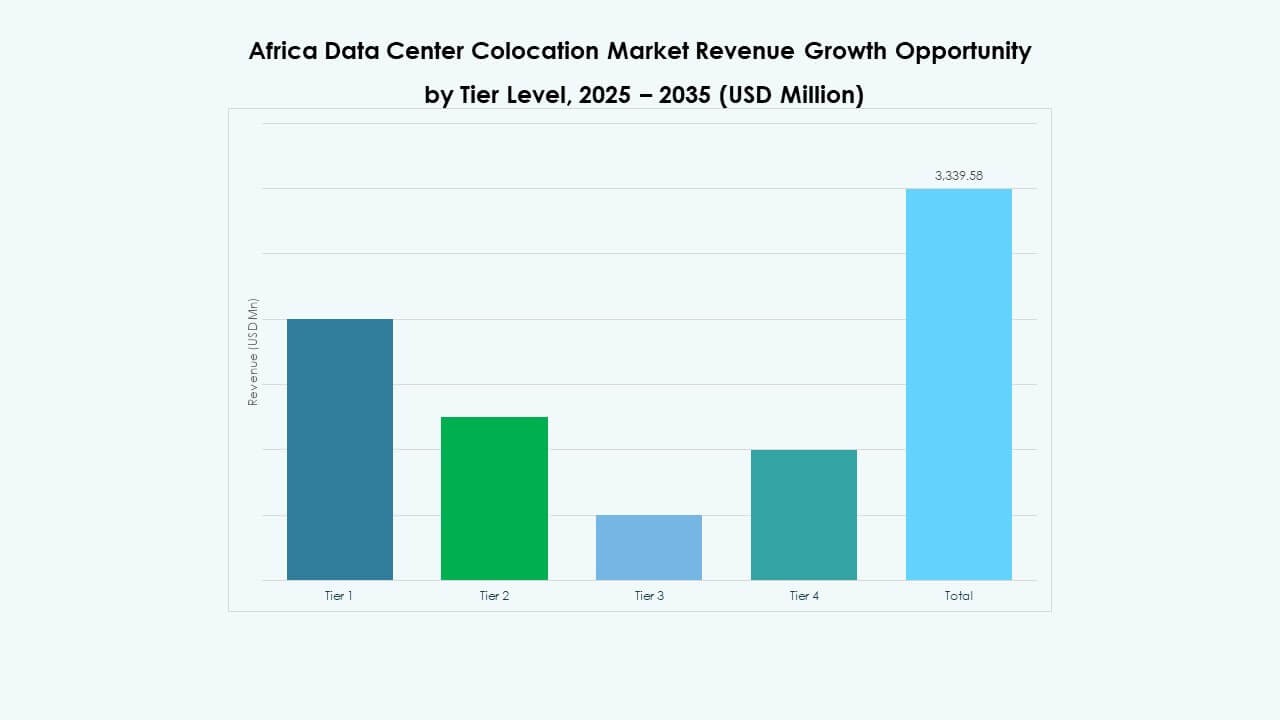

Efter tier-niveau

Tier 3-faciliteter dominerer det afrikanske datacenter-colocation-marked med deres afbalancerede pålidelighed og omkostningsstruktur. Virksomheder prioriterer Tier 3 på grund af dets tilgængelighedsgarantier og lavere operationel kompleksitet sammenlignet med Tier 4. Tier 1 og Tier 2-faciliteter forbliver relevante for mindre arbejdsbelastninger og edge-udrulninger. Tier 4 vokser gradvist i højefterspørgselsregioner med stabil strømforsyning. Udvidelsen af Tier 3-infrastruktur understøtter stærk regional vækstmomentum.

Efter virksomhedsstørrelse

Store virksomheder udgør den største andel af det afrikanske datacenter-colocation-marked. De kræver sikre og skalerbare miljøer til at understøtte komplekse IT-operationer. SMV’er adopterer i stigende grad colocation for at reducere infrastrukturudgifter og forbedre ydeevnen. Det giver dem mulighed for at konkurrere med større aktører ved hjælp af avancerede digitale kapaciteter. Stigende SMV-adoption udvider det adresserbare marked og driver infrastrukturdiversificering. Store virksomheder fortsætter med at sætte væksttrends gennem vedvarende efterspørgsel.

Efter slutbrugerindustri

IT & Telekom leder det afrikanske datacenter-colocation-marked, drevet af stigende konnektivitetskrav og udvidelse af cloud-tjenester. BFSI følger tæt på grund af stærke regulatoriske overholdelseskrav og databeskyttelsesbehov. Sundhedssektoren adopterer colocation til telemedicin og sikker håndtering af patientdata. Medier og underholdning drager fordel af indholdslevering med lav latenstid. Detailhandel og andre industrier udforsker colocation for at forbedre operationel smidighed. IT & Telekom forbliver den stærkeste vækstpille i hele regionen.

Regionale indsigter

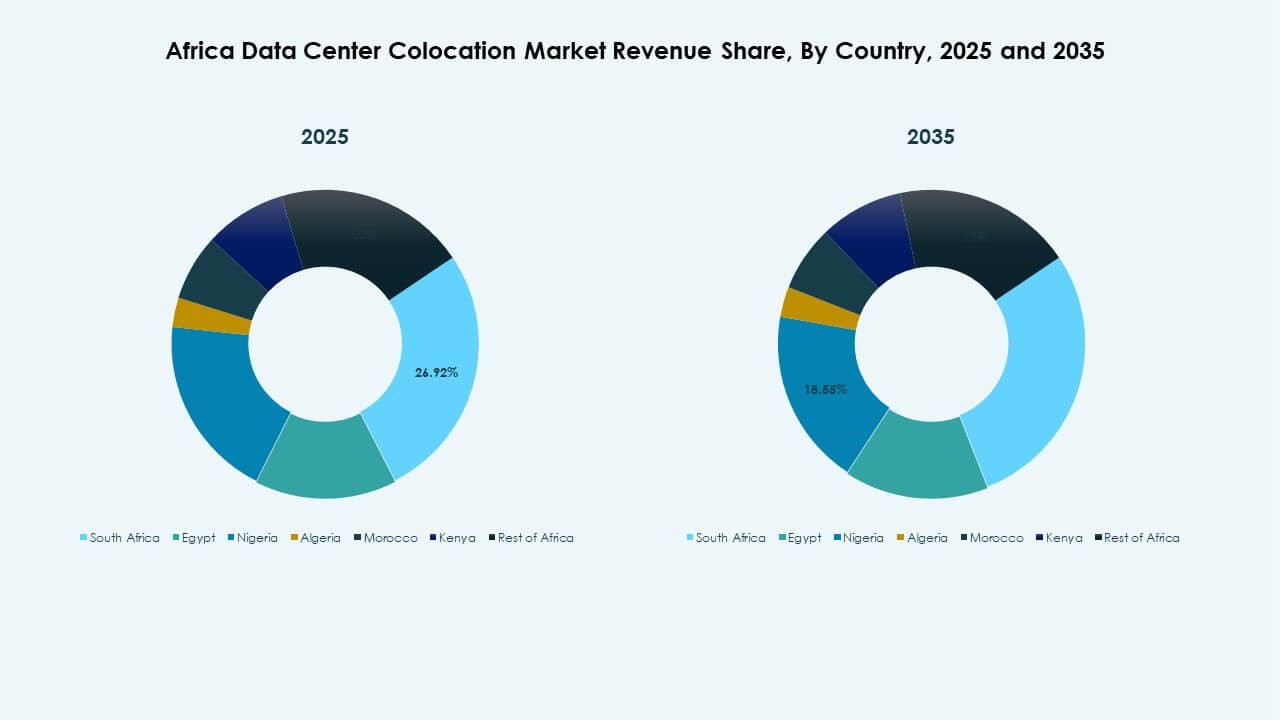

Sydafrika fører med stærk infrastruktur og konnektivitet – 41,5% andel

Det sydlige Afrika dominerer det afrikanske marked for datacenter-colocation med et veletableret digitalt økosystem. Sydafrika fører subregionen med flere Tier 3- og Tier 4-faciliteter, avanceret underhavskonnektivitet og stærk efterspørgsel fra virksomheder. Det drager fordel af en pålidelig strømforsyning, klar regulering og aktiv deltagelse fra globale aktører. Regionen understøtter hyperscaler-udvidelse og strategisk infrastrukturinvestering. Stærk sammenkoblingstæthed styrker dens ledende position i regionale og internationale digitale netværk.

Øst- og Vestafrika fremstår som strategiske vækstknudepunkter – 32,4% andel

Øst- og Vestafrika oplever hurtig vækst i colocation-infrastruktur. Kenya og Nigeria leder deres respektive subregioner, understøttet af regeringsinitiativer, cloud-serviceadoption og ekspanderende fibernetværk. Det drager fordel af voksende investorinteresse og stigende efterspørgsel fra virksomheder. Landinger af underhavskabler forbedrer konnektiviteten og understøtter serviceudvidelse. Fremvoksende teknologiske økosystemer i nøglebyer accelererer efterspørgslen efter skalerbar digital infrastruktur. Disse udviklinger styrker deres rolle som sekundære knudepunkter, der komplementerer det sydlige Afrika.

- For eksempel begyndte Nxtra by Airtel i september 2025 opførelsen af et 44 MW datacenter i Tatu City, Kenya. Faciliteten er positioneret som Østafrikas største datacenterprojekt, designet til at køre på 95% vedvarende energi og understøttet af over 120 km sikker underjordisk fiber for at sikre 99,999% oppetid.

Nord- og Centralafrika udvider infrastrukturkapaciteten – 26,1% andel

Nord- og Centralafrika udvikler sig med strategiske infrastrukturprojekter og reguleringsreformer. Egypten er en nøglespiller i Nordafrika, der udnytter sin strategiske geografiske position og stærke underhavskabelruter. Det fungerer som en gateway, der forbinder Afrika, Europa og Mellemøsten. Centralafrika skrider gradvist frem med mindre faciliteter og edge-udrulninger. Det drager fordel af stigende interesse i underbetjente regioner. Udvidelse af infrastruktur og forbedring af strømpålidelighed understøtter fremtidig regional vækst.

- For eksempel etablerede Egypten Coral Bridge-undervandskablet i august 2025, dets første direkte forbindelse med Jordan i over 25 år, hvilket gav en ny højkapacitetsrute gennem Taba og øgede den internationale datagennemstrømning.

Konkurrenceindsigt:

- Dimension Data

- Internet Solutions

- Vox Telecom

- Teraco

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

- Rackspace Technology

- Zayo Group, LLC

Det afrikanske datacenter-colocation-marked formes af stærk konkurrence mellem globale hyperscalers og regionale udbydere. Teraco og Dimension Data har betydelige positioner gennem deres lokale infrastruktur og interkonnektionsmuligheder. Equinix, Digital Realty Trust og NTT Ltd. udvider deres tilstedeværelse gennem strategiske partnerskaber og kapacitetsinvesteringer. Det fokuserer på bæredygtige designs og carrier-neutrale tjenester for at tiltrække store virksomheder. Regionale firmaer som Vox Telecom og Internet Solutions styrker den lokale rækkevidde, mens globale aktører udnytter kapitalstyrke og teknologilederskab. Markedets konkurrencestruktur favoriserer operatører med skalerbar kapacitet, robuste konnektivitetssystemer og stærke overholdelsesrammer. Strategiske opkøb og alliancer er almindelige for at accelerere dækningen på tværs af vigtige afrikanske knudepunkter.

Seneste udviklinger:

- I oktober 2025 annoncerede Airtel Africa et stort partnerskab med den amerikansk-baserede infrastrukturudbyder Vertiv for at udvide sit datacenterfodaftryk i Afrika. Samarbejdet, der blev afsløret den 14. oktober 2025, begynder i Nigeria og vil udvides til flere afrikanske lande over en treårig periode.

- I juni 2025 indgik Africa Data Centres et strategisk partnerskab med Blue Turtle Technologies med det formål at accelerere digital transformation i Sydafrika. Dette samarbejde muliggør Virksomhed-grade colocation, cloud og edge computing-tjenester designet til at styrke regulatorisk overholdelse og bæredygtighed i missionkritiske sektorer.

- I marts 2025 afslørede Open Access Data Centres (OADC) sin plan om at opføre et topmoderne, 24 MW colocation-datacenter i Lagos, Nigeria. Projektet vil blive udført i to faser, hvor de første 12 MW forventes at gå live inden 2026. Denne udvikling understreger Nigerias fremvoksende rolle som et vigtigt datacenter i Vestafrika, drevet af hurtig virksomhedsdigitalisering og stigende efterspørgsel efter cloud-tjenester.