Resumé:

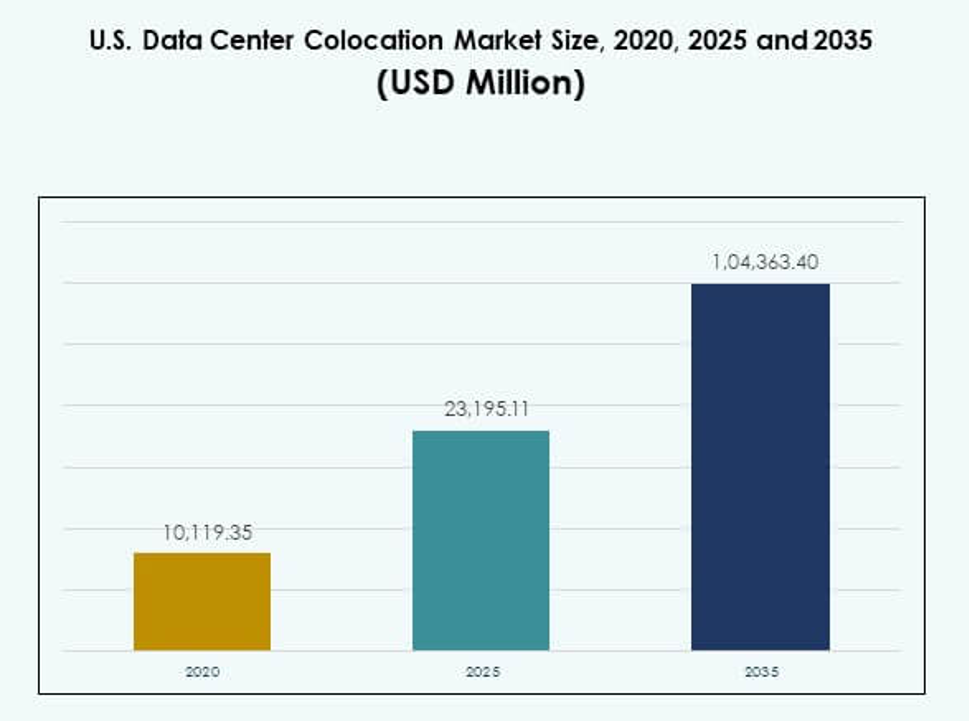

Det amerikanske marked for datacenter-colocation blev vurderet til 10.119,35 millioner USD i 2020, nåede 23.195,11 millioner USD i 2025 og forventes at nå 104.363,40 millioner USD i 2035, med en CAGR på 16,15 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på det amerikanske marked for datacenter-colocation 2025 |

USD 23.195,11 Millioner |

| Det amerikanske marked for datacenter-colocation, CAGR |

16,15% |

| Størrelse på det amerikanske marked for datacenter-colocation 2035 |

USD 104.363,40 Millioner |

Teknologiadoption og innovation driver en stærk efterspørgsel efter avancerede colocation-tjenester. Virksomheder skifter fra on-premises opsætninger til delte faciliteter, der tilbyder fleksibilitet, hastighed og operationel effektivitet. Moderne faciliteter integrerer AI-klar infrastruktur, bæredygtige energisystemer og stærke sammenkoblingsøkosystemer. For virksomheder og investorer repræsenterer det en strategisk rygrad, der understøtter digital transformation, omkostningsoptimering og fremtidsklar vækst på tværs af sektorer som finans, sundhed og telekommunikation.

Nordøst fører markedet på grund af dets tætte netværksøkosystem og hyperskala tilstedeværelse. Regioner i syd og vest vokser hurtigt med stærke infrastrukturinvesteringer, adgang til vedvarende energi og gunstige reguleringsmiljøer. Sekundære markeder i midtvesten udvider sig, drevet af lavere ejendomsomkostninger og strategiske edge-udrulninger. Denne regionale diversificering styrker den nationale colocation-kapacitet og sikrer en balanceret vækst i digital infrastruktur.

Markedsdrivere

Stigende efterspørgsel fra virksomheder efter fleksibel og skalerbar infrastruktur

Det amerikanske marked for datacenter-colocation oplever stærk vækst drevet af skiftet fra on-premises opsætninger til skalerbar delt infrastruktur. Store virksomheder vælger colocation-faciliteter for at reducere kapitaludgifter og forbedre IT-agilitet. Denne tilgang muliggør hurtigere implementering af arbejdsbelastninger og forbedrede katastrofeberedskabskapaciteter. Det understøtter også digitale transformationsmål på tværs af flere industrier. Tilgængeligheden af sikre, redundante og høj-båndbredde miljøer styrker operationel effektivitet. Investorer ser disse faciliteter som langsigtede strategiske aktiver med stærk efterspørgselsindsigt. Det forbedrer omkostningsoptimering samtidig med at forretningskontinuitet sikres. Virksomheder drager fordel af pålidelig infrastruktur uden komplekse ejerskabsansvar.

Voksende rolle for edge computing og behov for lav-latens netværk

Edge computing transformerer, hvordan virksomheder håndterer databehandling og distribution. Colocation-udbydere udvider edge-klare faciliteter for at understøtte latenstidssensitive applikationer som AI, IoT og AR/VR. Virksomheder opnår tættere nærhed til slutbrugere, hvilket forbedrer svartider og brugeroplevelse. Det gør det muligt for industrier som finans, sundhedsvæsen og e-handel at køre realtidsanalyse mere effektivt. Netværksfortætning accelererer også, hvilket øger efterspørgslen efter sammenkoblede knudepunkter. Disse knudepunkter fungerer som en rygrad for missionkritiske applikationer. Behovet for ultrahurtig forbindelse gør colocation-steder til en vigtig digital infrastruktur. Investorer ser stabile, tilbagevendende indtægter fra sådanne deploymenter.

Hurtig Integration af Bæredygtig Infrastruktur og Energieffektivitet

Bæredygtighed bliver et centralt fokus i infrastrukturplanlægning. Colocation-operatører adopterer avancerede kølesystemer, vedvarende energikilder og modulære designs for at reducere energiforbruget. Virksomheder foretrækker faciliteter med energieffektive certificeringer for at opfylde ESG-forpligtelser. Det styrker den langsigtede levedygtighed af infrastrukturinvesteringer. Bæredygtighedsstrategier reducerer også driftsomkostninger gennem forbedret energieffektivitet. Regulatorisk pres og kundernes forventninger driver dette skift yderligere. Grønne teknologier tiltrækker også investeringer fra fonde med miljømæssige mandater. Drivet mod energieffektivitet styrker både konkurrenceevne og operationel modstandsdygtighed.

- For eksempel matchede Digital Realty 185 af sine faciliteter med 100% vedvarende energi inden midten af 2025, nåede 1,5 gigawatt (GW) vedvarende energikapacitet under kontrakt og opnåede ENERGY STAR-certificeringer for 69% af sin amerikanske portefølje. Denne milepæl er uafhængigt dokumenteret i Digital Realty’s 2024 Impact Report og bredt dækket i branchens bæredygtighedsrapporter.

Acceleration af Cloud- og AI-arbejdsbyrdeudrulninger på tværs af industrier

Den hurtige ekspansion af AI-arbejdsbyrder og cloud-adoption øger efterspørgslen efter colocation-tjenester. Virksomheder har brug for højtydende computermiljøer uden at bygge nye faciliteter. Det understøtter problemfri arbejdsbyrdemigration, hybrid cloud-modeller og multicloud-strategier. AI-træning og inferens er afhængige af tæt computerkraft og høj netværkskapacitet. Colocation-knudepunkter tilbyder den nødvendige strøm, køling og sammenkobling til sådanne arbejdsbyrder. Teknologivirksomheder, banker og sundhedssystemer fører denne adoptionsbølge. Investorer ser stærkt vækstpotentiale i faciliteter, der betjener AI-økosystemer. Den strategiske værdi ligger i at levere pålidelig infrastruktur i stor skala.

- For eksempel opererede CyrusOne i 2025 13 datacentre i Nord-Virginia og Texas, der husede 98 lejere under en sekuritisationsstruktur. Disse faciliteter udgør en del af dens kerneportefølje i USA, der understøtter storstilet efterspørgsel efter virksomheders og cloud-infrastruktur i vigtige regionale knudepunkter.

Markedstendenser

Udvidelse af Hyperscale-Klare Colocation-Campusser på tværs af Strategiske Knudepunkter

Det amerikanske marked for datacenter-colocation oplever en hurtig udvikling af hyperscale-campusser. Operatører bygger større og mere effektive faciliteter for at understøtte massive cloud- og AI-implementeringer. Det giver virksomheder mulighed for at skalere uden at bygge uafhængige datacentre. Store metroområder som Northern Virginia, Dallas og Chicago udvikler sig til hyperscale-klynger. Disse campusser tilbyder flere megawatt IT-kraft og carrier-diversitet. Udviklere integrerer også automatiseringsværktøjer for at strømline driften. Den stigende efterspørgsel efter sammenkoblede økosystemer understøtter fortsat ekspansion. Hyperscale-adoption former den langsigtede industristruktur og konkurrence.

Integration af softwaredefinerede interkonnektionsplatforme og automatisering

Softwaredefineret interkonnektion ændrer, hvordan datacenternetværk fungerer. Colocation-udbydere integrerer orkestreringsplatforme, der muliggør dynamisk forbindelse mellem cloud-tjenester. Det forbedrer agiliteten for virksomheders IT-miljøer. Virksomheder kan nemt håndtere trafik mellem multicloud og edge-implementeringer. Skiftet mod automatisering reducerer latenstid og forenkler netværksdrift. Det forbedrer også sikkerheden ved at muliggøre mere detaljeret kontrol. Udbydere investerer i platforme, der tilbyder realtidsindsigt og skalerbarhed. Denne trend skaber nye konkurrencefordele for operatører, der adopterer programmerbar infrastruktur.

Adoption af modulære og præfabrikerede designs for hurtigere implementering

Modulære konstruktionsmetoder reducerer implementeringstidslinjer for colocation-faciliteter. Præfabrikerede komponenter muliggør hurtigere installation af strøm- og kølesystemer. Det understøtter skalerbarhed og forbedrer designstandardisering. Denne trend gør det muligt for operatører at imødekomme stigende efterspørgsel med større effektivitet. Det amerikanske marked for datacenter-colocation drager fordel af forudsigelige byggesplaner og lavere kapitalrisiko. Modulære designs muliggør også faseopdelte udvidelser i overensstemmelse med kundernes behov. Operatører bruger disse designs til hurtigt at komme ind på nye regionale markeder. Det øger implementeringshastigheden og den operationelle fleksibilitet for investorer og lejere.

Fokus på indkøb af vedvarende energi og integration af grøn strøm

Bæredygtighed bliver en stor trend på tværs af datacenterdrift. Operatører indgår elindkøbsaftaler for at sikre vedvarende energikilder. Det reducerer CO2-udledninger og understøtter miljømæssige forpligtelser. Colocation-faciliteter integrerer sol-, vind- og vandenergikilder i deres netværk. Grøn energi forbedrer brandets omdømme og tiltrækker miljøbevidste kunder. Operatører opnår også omkostningsstabilitet gennem langsigtede energikontrakter. Fokus på vedvarende energi er i tråd med globale ESG-mål. Denne trend styrker langsigtet konkurrenceevne og investeringsappel.

Markedsudfordringer

Begrænsninger i strømforsyning og infrastrukturbelastning i højefterspørgselsregioner

Det amerikanske marked for datacenter-colocation står over for stigende udfordringer med strømtilgængelighed i flere store knudepunkter. Hurtige hyperscale- og virksomhedsimplementeringer øger belastningen på forsyningsnettene. Begrænset strømkraft kan forsinke lanceringer og udvidelser af nye faciliteter. Det skaber konkurrenceflaskehalse for operatører og lejere. Lokal infrastruktur står også over for pres fra miljøreguleringer og planlægningsforsinkelser. Stigende energipriser øger yderligere driftsomkostningerne. Det tvinger operatører til at søge nye strategier for strømindkøb. At imødekomme stigende efterspørgsel kræver tæt koordinering med forsyningsselskaber og regulatorer. Strømbegrænsninger forbliver en kritisk risikofaktor for ekspansionsplaner.

Regulatorisk kompleksitet, cybersikkerhedsbekymringer og mangel på kvalificeret arbejdskraft

Operatører skal navigere i komplekse regulatoriske rammer, der styrer datasikkerhed, bæredygtighed og arealanvendelse. Dette miljø forlænger projektforløb og øger overholdelsesomkostningerne. Cybersikkerhedsrisici udgør også alvorlige operationelle og omdømmemæssige trusler. Det kræver betydelige investeringer i sikkerhedsinfrastruktur og -protokoller. Manglen på kvalificeret teknisk personale tilføjer endnu et lag af vanskeligheder. Rekruttering og fastholdelse af talent bliver mere udfordrende for operatører. Regulatoriske ændringer kan også påvirke valg af lokation og driftsmodeller. Disse udfordringer kræver koordinerede strategier for at opretholde konkurrenceevne og servicepålidelighed.

Markedsmuligheder

Stigende investeringer i edge-implementeringer og ekspansion af sekundære markeder

Det amerikanske datacenter-colocation-marked tilbyder vækstpotentiale gennem edge-udvidelse. Sekundære markeder bliver attraktive for operatører på grund af lavere omkostninger og tilgængelig strøm. Det muliggør forbedret dækning for applikationer med lav latenstid. Virksomheder drager fordel af at distribuere arbejdsbelastninger på tværs af flere lokationer. Operatører opnår strategisk placering uden for overfyldte storbyområder. Edge-implementeringer er også i tråd med udvidelsen af 5G-netværk. Dette skaber nye muligheder for investorer, der søger tidlig markedsadgang.

Stigende efterspørgsel efter AI-infrastruktur og bæredygtige datacentre

AI-arbejdsbelastninger driver betydelig efterspørgsel efter avancerede colocation-miljøer. Faciliteter med høj strømstyrke og effektiv køling tiltrækker virksomhedskunder. Det øger også investorinteressen i energieffektive lokationer. Virksomheder målretter faciliteter designet til GPU-klynger og højhastighedsforbindelser. Bæredygtighedsforpligtelser øger yderligere investeringsattraktiviteten. Grønne datacentre med integration af vedvarende energi har stærkt vækstpotentiale. Dette skift skaber nye indtægtsstrømme på tværs af flere industrier.

Markedssegmentering

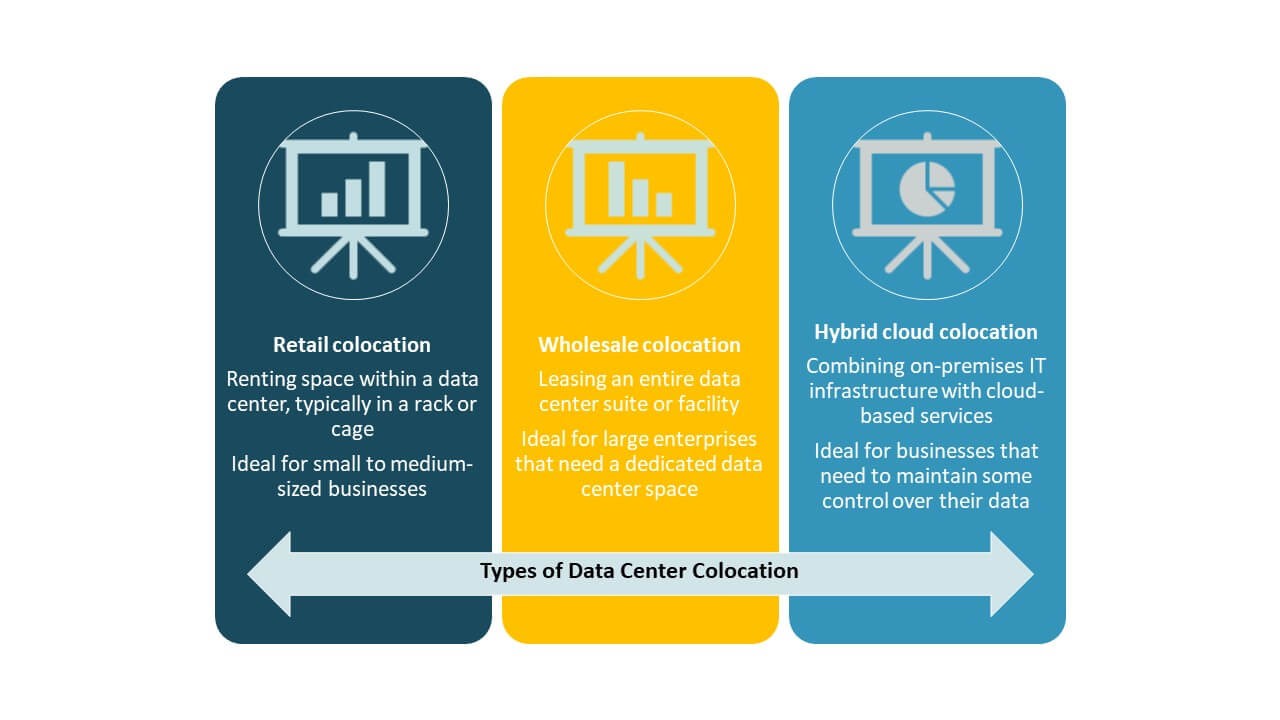

Efter type

Retail colocation dominerer det amerikanske datacenter-colocation-marked med en stærk andel drevet af fleksibilitet og omkostningskontrol. Det giver virksomheder mulighed for at leje mindre plads med delt infrastruktur og robust forbindelse. Wholesale colocation vinder frem blandt hyperscale-kunder med større behov for strøm og plads. Hybrid colocation udvider sig med fremkomsten af hybride cloud-strategier. Blandingen af disse segmenter afspejler forskellige virksomheders IT-krav og strategiske prioriteter på tværs af industrier.

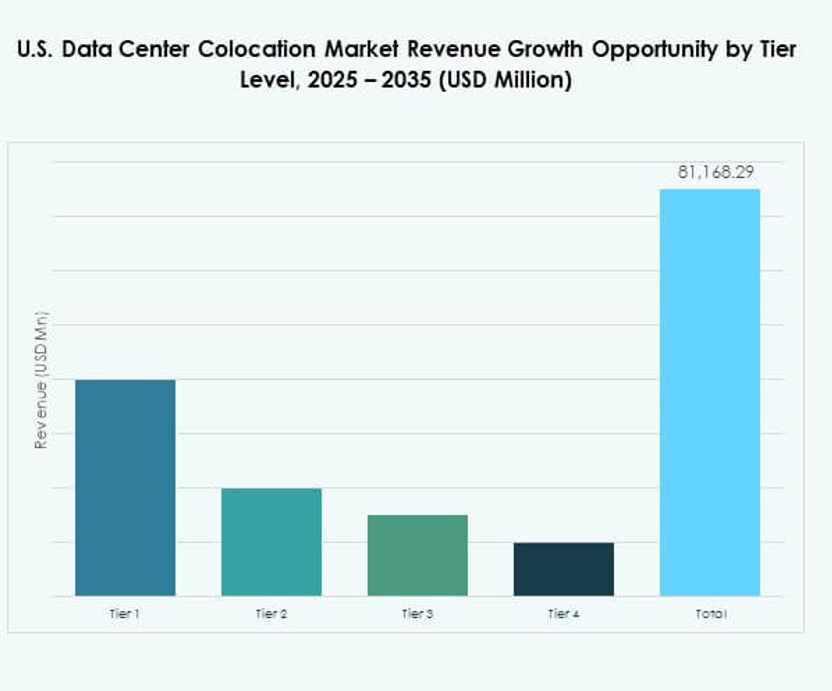

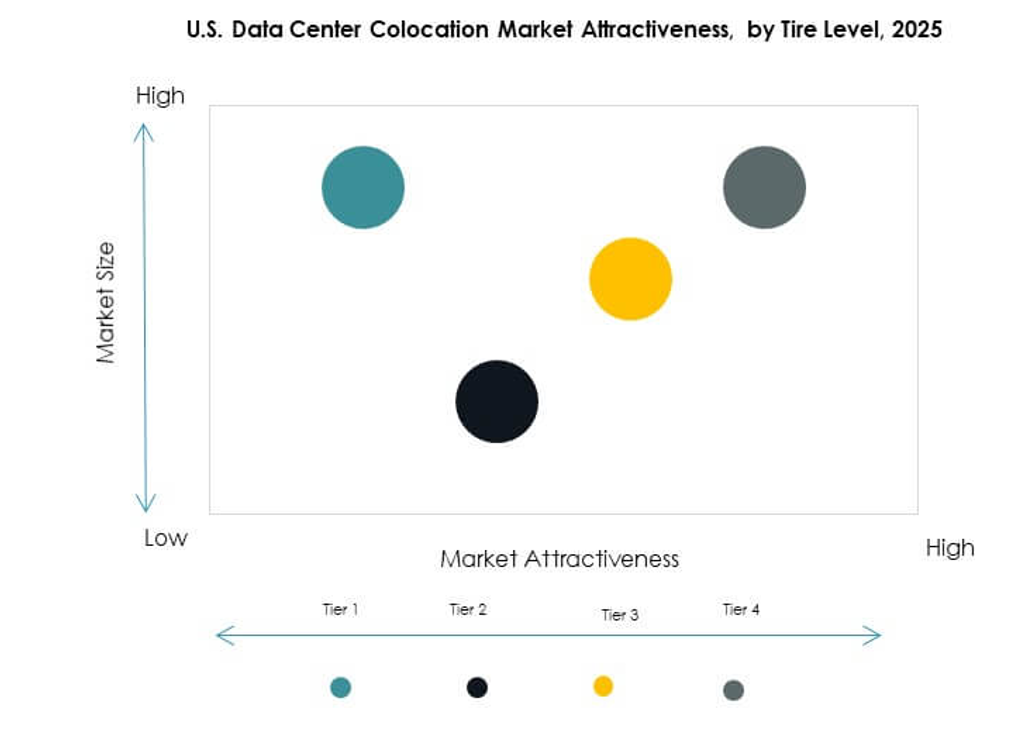

Efter niveau

Tier 3-faciliteter har den største markedsandel på grund af deres høje pålidelighed og redundansfunktioner. Virksomheder foretrækker Tier 3 til missionkritiske arbejdsbelastninger og overholdelsesgaranti. Tier 4 vokser støt med avanceret fejltolerance og høje oppetidsstandarder. Tier 1 og Tier 2 henvender sig til mindre implementeringer med mindre kritiske arbejdsbelastninger. Fokus på Tier 3 og Tier 4 afspejler stærk efterspørgsel efter sikre og kontinuerlige operationer. Det driver investeringer i infrastruktur og strategier for udvikling af lokationer.

Efter virksomhedsstørrelse

Store virksomheder dominerer markedet på grund af deres betydelige arbejdsbyrdekrav og cloud-adoptionsstrategier. De foretrækker colocation for at reducere kapitalomkostninger og forbedre operationel fleksibilitet. SMV’er adopterer i stigende grad colocation for skalerbar vækst og bedre tilgængelighed til forbindelser. Deres indtræden understøtter markedsdiversificering og udvider kundebasen. Evnen til at understøtte flere virksomhedsstørrelser styrker værdiforslaget. Det driver vedvarende efterspørgsel efter fleksible colocation-modeller.

Efter Slutbrugerindustri

IT & Telekom fører markedet med den største andel på grund af stærk datatrafik og cloud-servicedemands. BFSI følger med høje sikkerhedskrav og overholdelsesprioriteter. Sundheds- og medieindustrier øger også adoptionen for at understøtte digital transformation. Detailhandel og andre bidrager til stabil efterspørgselsvækst på tværs af distribuerede netværk. Hver vertikal bringer unikke krav, der former facilitetens design og servicemodeller. Den stærke efterspørgsel på tværs af sektorer afspejler den strategiske rolle af colocation i den digitale økonomi.

Regionale Indsigter

Nordøstregionen – 34,5% Markedsandel

Nordøst har den største andel af det amerikanske datacenter-colocation-marked på grund af den stærke tilstedeværelse af cloud-udbydere og hyperscale-operatører. Nordlige Virginia fører som landets primære datahub med omfattende netværkstæthed. Høj fiber-tilgængelighed og strategisk nærhed til regeringsorganer øger efterspørgslen. Det tiltrækker både indenlandske og internationale investorer, der søger lav-latens interkonnektioner. Regionen drager fordel af avanceret infrastruktur og reguleringsstøtte. Energitilgængelighed og strategiske jordpositioner forstærker dens dominans.

- For eksempel driver Equinix over 620.000 kvadratfod datacenterplads på sin Ashburn-campus, som fungerer som et af internettets travleste kryds og huser interkonnektioner med næsten 200 netværkstjenesteudbydere. Dette sted spiller en kritisk rolle i at understøtte højkapacitets, lav-latens digital infrastruktur.

Syd- og Vestregionerne – 33,8% Markedsandel

Syd- og vestregionerne udvider sig hurtigt på grund af stærk virksomhedsvækst og lavere energiomkostninger. Texas, Arizona og Californien er ved at blive store datacenterklynger. Tilgængeligheden af vedvarende energi og store udviklingssteder gør dem attraktive for hyperscale-projekter. Det understøtter stigende AI-, edge- og cloud-arbejdsbelastninger. Investorer foretrækker disse stater for deres erhvervsvenlige miljøer og infrastrukturparathed. Stærk forbindelse til globale netværk øger deres strategiske værdi i langsigtet vækst.

Midtvesten og Nye Sekundære Markeder – 31,7% Markedsandel

Midtvesten og andre sekundære markeder bliver vigtige vækstområder. Stater som Ohio, Illinois og Colorado tilbyder stabile energiomkostninger og uudnyttet kapacitet. Edge-udrulninger driver aktivitet uden for overfyldte metroområder. Det giver virksomheder mulighed for at bygge distribuerede arkitekturer, der forbedrer serviceadgang. Lavere ejendomsomkostninger og lokale incitamenter tiltrækker nye operatører. Disse regioner udvikler sig til stærke alternativer til traditionelle hubs. Deres vækst forbedrer den geografiske balance af national colocation-kapacitet.

- For eksempel annoncerede Stack Infrastructure i 2025 et nyt fler-etagers datacenteranlæg i Chicago med mindst 20 MW ekstra kritisk kapacitet, hvilket bringer stedets samlede kapacitet op på mindst 33 MW og yderligere styrker Chicagos position som et førende sekundært colocation-knudepunkt.

Konkurrenceindsigter:

- China Telecom Corporation Limited

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- Iron Mountain, Inc.

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

- Telehouse (KDDI CORPORATION)

- Zayo Group, LLC

Det konkurrenceprægede landskab i det amerikanske datacenter-colocation-marked formes af store globale operatører og stærke indenlandske udbydere. Det afspejler intens konkurrence med fokus på kapacitetsudvidelse, netværksforbindelse og bæredygtig infrastruktur. Førende aktører som Equinix og Digital Realty investerer kraftigt i hyperscale-campusser og avancerede forbindelsesplatforme. Mellemstore operatører som Cologix og Flexential styrker deres regionale tilstedeværelse gennem målrettede anlægsopgraderinger. Strategiske partnerskaber og indkøb af vedvarende energi er vigtige konkurrenceparametre. Virksomheder fokuserer også på edge-udrulninger og service-differentiering for at tiltrække virksomhedskunder. Vægten på sikkerhed, oppetid og multicloud-fleksibilitet driver aggressive infrastrukturinvesteringer. En stærk markedsposition afhænger af netværksrækkevidde, servicepålidelighed og kundetillid.

Seneste udviklinger:

- I oktober 2025 afsluttede Centersquare, en colocation-udbyder baseret i Dallas, en række opkøb, der involverede ti datacentre i hele USA og Canada til en samlet værdi af 1 milliard dollars. Dette træk øger Centersquares portefølje til 80 datacenterfaciliteter og styrker yderligere deres kapacitet til at betjene høj-densitets arbejdsbelastninger og fremvoksende AI-drevne krav i strategiske amerikanske markeder.

- I september 2025 erhvervede Flexential en førsteklasses ejendom i Hillsboro, Oregon, for at bygge sit sjette datacenter i byen, Hillsboro 6, en to-etagers facilitet, der forventes at levere 27 MW ny colocation-kapacitet. Denne udvidelse er designet til at udfylde forsyningshuller i et af landets tætteste og hurtigst voksende colocation-markeder med det formål at understøtte cloud-, AI- og virksomhedsarbejdsbelastninger gennem højtydende og fleksibel infrastruktur.

- I september 2025 annoncerede OpenAI, Oracle og SoftBank i fællesskab fem nye AI-fokuserede datacentersites i USA som en del af Stargate-platformen. Disse faciliteter, spredt over Texas, New Mexico, Ohio og Midtvesten, repræsenterer et partnerskab, der vil udvide AI-infrastruktur, tilføje tusindvis af job og øge colocation-kapaciteten for avancerede computerarbejdsbelastninger over de næste tre år.

- I juli 2025 sikrede Cologix 525 millioner dollars i finansiering gennem en aktiv-baseret sekuritisering for at udvide sin AI- og cloud-datacenterinfrastruktur, styrke sin edge-kapacitet for amerikanske hyperscale- og virksomhedskunder og muliggøre forbedret support til inferens-AI og cloud-arbejdsbelastninger. Denne investering adresserer direkte den voksende amerikanske efterspørgsel efter edge computing i colocation-sektoren.