Résumé exécutif :

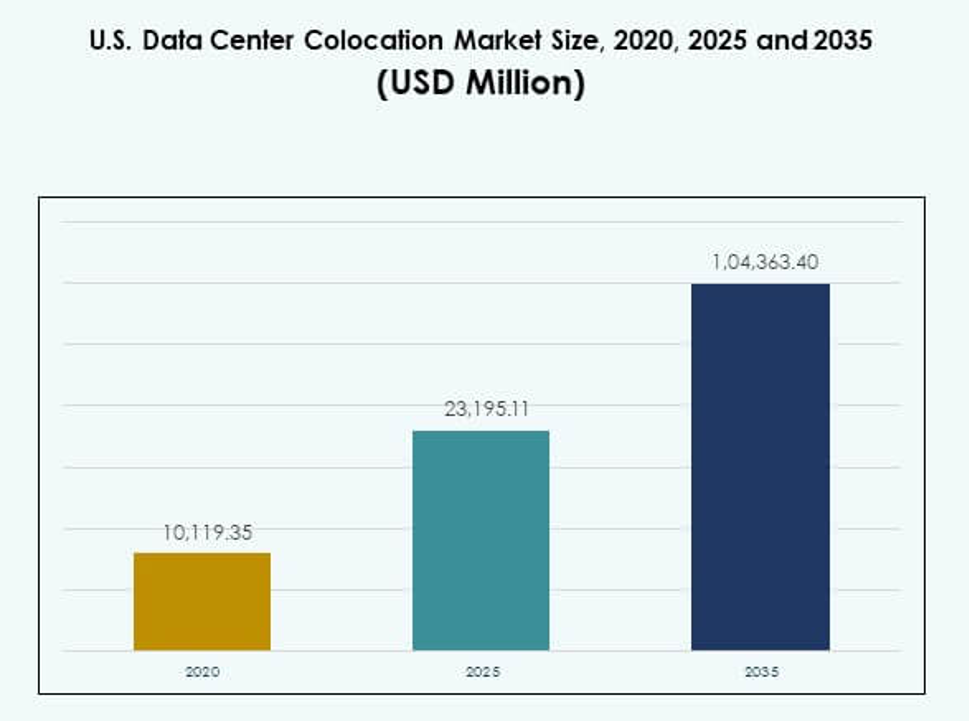

La taille du marché de la colocation des centres de données aux États-Unis était évaluée à 10 119,35 millions USD en 2020, a atteint 23 195,11 millions USD en 2025, et devrait atteindre 104 363,40 millions USD d’ici 2035, avec un TCAC de 16,15 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation des Centres de Données aux États-Unis 2025 |

23 195,11 Millions USD |

| Marché de la Colocation des Centres de Données aux États-Unis, TCAC |

16,15% |

| Taille du Marché de la Colocation des Centres de Données aux États-Unis 2035 |

104 363,40 Millions USD |

L’adoption de la technologie et l’innovation stimulent une forte demande pour des services de colocation avancés. Les entreprises passent d’installations sur site à des installations partagées offrant flexibilité, rapidité et efficacité opérationnelle. Les installations modernes intègrent une infrastructure prête pour l’IA, des systèmes d’alimentation durables et des écosystèmes d’interconnexion solides. Pour les entreprises et les investisseurs, cela représente une colonne vertébrale stratégique soutenant la transformation numérique, l’optimisation des coûts et la croissance prête pour l’avenir dans des secteurs tels que la finance, la santé et les télécommunications.

Le Nord-Est domine le marché en raison de son écosystème de réseau dense et de la présence hyperscale. Les régions du Sud et de l’Ouest émergent rapidement avec de forts investissements dans les infrastructures, un accès aux énergies renouvelables et des environnements réglementaires favorables. Les marchés secondaires du Midwest se développent, motivés par des coûts immobiliers plus bas et des déploiements stratégiques en périphérie. Cette diversification régionale renforce la capacité nationale de colocation et assure une croissance équilibrée de l’infrastructure numérique.

Moteurs du Marché

Demande Croissante des Entreprises pour une Infrastructure Flexible et Évolutive

Le marché de la colocation des centres de données aux États-Unis connaît une forte croissance, stimulée par le passage des installations sur site à une infrastructure partagée évolutive. Les grandes entreprises choisissent des installations de colocation pour réduire les dépenses d’investissement et améliorer l’agilité informatique. Cette approche permet un déploiement plus rapide des charges de travail et améliore les capacités de reprise après sinistre. Elle soutient également les objectifs de transformation numérique dans de nombreuses industries. La disponibilité d’environnements sécurisés, redondants et à haute bande passante renforce l’efficacité opérationnelle. Les investisseurs considèrent ces installations comme des actifs stratégiques à long terme avec une forte visibilité de la demande. Cela améliore l’optimisation des coûts tout en assurant la continuité des affaires. Les entreprises bénéficient d’une infrastructure fiable sans responsabilités complexes de propriété.

Rôle Croissant de l’Edge Computing et Besoins en Réseaux à Faible Latence

L’informatique en périphérie transforme la manière dont les entreprises gèrent le traitement et la distribution des données. Les fournisseurs de colocation étendent les installations prêtes pour la périphérie afin de prendre en charge les applications sensibles à la latence comme l’IA, l’IoT et la RA/RV. Les entreprises se rapprochent des utilisateurs finaux, améliorant ainsi les temps de réponse et l’expérience utilisateur. Cela permet à des secteurs tels que la finance, la santé et le commerce électronique d’exécuter des analyses en temps réel plus efficacement. La densification du réseau s’accélère également, stimulant la demande pour des hubs interconnectés. Ces hubs agissent comme une colonne vertébrale pour les applications critiques. Le besoin de connectivité ultra-rapide fait des sites de colocation une infrastructure numérique clé. Les investisseurs voient des revenus stables et récurrents provenant de ces déploiements.

Intégration rapide d’une infrastructure durable et de l’efficacité énergétique

La durabilité devient un axe central dans la planification des infrastructures. Les opérateurs de colocation adoptent des systèmes de refroidissement avancés, des sources d’énergie renouvelables et des conceptions modulaires pour réduire l’empreinte énergétique. Les entreprises préfèrent les installations avec des certifications d’efficacité énergétique pour respecter les engagements ESG. Cela renforce la viabilité à long terme des investissements dans les infrastructures. Les stratégies de durabilité réduisent également les coûts opérationnels grâce à une meilleure efficacité d’utilisation de l’énergie. La pression réglementaire et les attentes des clients poussent ce changement plus loin. Les technologies vertes attirent également des investissements de fonds ayant des mandats environnementaux. La quête de l’efficacité énergétique renforce à la fois la compétitivité et la résilience opérationnelle.

- Par exemple, Digital Realty a associé 185 de ses installations à 100 % d’énergie renouvelable d’ici mi-2025, atteignant une capacité d’énergie renouvelable sous contrat de 1,5 gigawatts (GW), et a obtenu des certifications ENERGY STAR pour 69 % de son portefeuille américain. Ce jalon est documenté de manière indépendante dans le rapport d’impact 2024 de Digital Realty et largement couvert dans les rapports de durabilité de l’industrie.

Accélération des déploiements de charges de travail Cloud et IA dans tous les secteurs

L’expansion rapide des charges de travail IA et l’adoption du cloud augmentent la demande pour les services de colocation. Les entreprises ont besoin d’environnements informatiques haute performance sans construire de nouvelles installations. Cela prend en charge la migration transparente des charges de travail, les modèles de cloud hybride et les stratégies multicloud. La formation et l’inférence de l’IA reposent sur une densité de calcul et une capacité réseau élevée. Les hubs de colocation offrent la puissance, le refroidissement et l’interconnexion nécessaires pour ces charges de travail. Les entreprises technologiques, les banques et les systèmes de santé sont à la pointe de cette vague d’adoption. Les investisseurs voient un fort potentiel de croissance dans les installations desservant les écosystèmes IA. La valeur stratégique réside dans la fourniture d’une infrastructure fiable à grande échelle.

- Par exemple, en 2025, CyrusOne exploitait 13 centres de données en Virginie du Nord et au Texas, hébergeant 98 locataires sous une structure de titrisation. Ces installations font partie de son portefeuille principal aux États-Unis, soutenant la demande d’infrastructure d’entreprise et de cloud à grande échelle dans des hubs régionaux clés.

Tendances du marché

Expansion des campus de colocation prêts pour l’hyperscale à travers des hubs stratégiques

Le marché américain de la colocation de centres de données connaît un développement rapide des campus hyperscale. Les opérateurs construisent des installations plus grandes et plus efficaces pour soutenir les déploiements massifs de cloud et d’IA. Cela permet aux entreprises de se développer sans construire de centres de données indépendants. Les grandes métropoles comme la Virginie du Nord, Dallas et Chicago évoluent en clusters hyperscale. Ces campus offrent plusieurs mégawatts de puissance informatique et une diversité de transporteurs. Les développeurs intègrent également des outils d’automatisation pour rationaliser les opérations. La demande croissante pour des écosystèmes interconnectés soutient l’expansion continue. L’adoption de l’hyperscale façonne la structure industrielle à long terme et la concurrence.

Intégration des plateformes d’interconnexion définies par logiciel et de l’automatisation

L’interconnexion définie par logiciel redéfinit le fonctionnement des réseaux de centres de données. Les fournisseurs de colocation intègrent des plateformes d’orchestration qui permettent une connectivité dynamique entre les services cloud. Cela améliore l’agilité des environnements informatiques d’entreprise. Les entreprises peuvent facilement gérer le trafic entre les déploiements multicloud et edge. Le passage à l’automatisation réduit la latence et simplifie les opérations réseau. Cela améliore également la sécurité en permettant un contrôle plus granulaire. Les fournisseurs investissent dans des plateformes offrant une visibilité en temps réel et une évolutivité. Cette tendance crée de nouveaux avantages concurrentiels pour les opérateurs adoptant une infrastructure programmable.

Adoption de conceptions modulaires et préfabriquées pour un déploiement plus rapide

Les méthodes de construction modulaire réduisent les délais de déploiement pour les installations de colocation. Les composants préfabriqués permettent une installation plus rapide des systèmes d’alimentation et de refroidissement. Cela soutient l’évolutivité et améliore la standardisation des conceptions. Cette tendance permet aux opérateurs de répondre à la demande croissante avec une plus grande efficacité. Le marché américain de la colocation de centres de données bénéficie de calendriers de construction prévisibles et d’un risque en capital réduit. Les conceptions modulaires permettent également des expansions par phases alignées sur les besoins des clients. Les opérateurs utilisent ces conceptions pour entrer rapidement sur les marchés régionaux émergents. Cela augmente la vitesse de déploiement et la flexibilité opérationnelle pour les investisseurs et les locataires.

Concentration sur l’approvisionnement en énergie renouvelable et l’intégration de l’énergie verte

La durabilité devient une tendance majeure dans les opérations des centres de données. Les opérateurs signent des accords d’achat d’énergie pour sécuriser des sources d’énergie renouvelable. Cela réduit les émissions de carbone et soutient les engagements environnementaux. Les installations de colocation intègrent des sources d’énergie solaire, éolienne et hydraulique dans leurs réseaux. L’énergie verte améliore la réputation de la marque et attire les clients soucieux de l’environnement. Les opérateurs bénéficient également de la stabilité des coûts grâce à des contrats énergétiques à long terme. L’accent mis sur l’énergie renouvelable s’aligne sur les objectifs ESG mondiaux. Cette tendance renforce la compétitivité à long terme et l’attrait pour les investissements.

Défis du marché

Contraintes d’approvisionnement en énergie et pression sur l’infrastructure dans les régions à forte demande

Le marché américain de la colocation de centres de données est confronté à des défis croissants de disponibilité énergétique dans plusieurs grands pôles. Les déploiements rapides d’hyperscale et d’entreprise augmentent la pression sur les réseaux de services publics. Une capacité énergétique limitée peut retarder le lancement et l’expansion de nouvelles installations. Cela crée des goulots d’étranglement concurrentiels pour les opérateurs et les locataires. L’infrastructure locale est également sous pression en raison des réglementations environnementales et des retards de planification. La hausse des prix de l’énergie augmente encore les coûts opérationnels. Cela pousse les opérateurs à rechercher de nouvelles stratégies d’approvisionnement énergétique. Répondre à la demande croissante nécessite une coordination étroite avec les services publics et les régulateurs. Les contraintes énergétiques restent un facteur de risque critique pour les plans d’expansion.

Complexité Réglementaire, Préoccupations en Matière de Cybersécurité et Pénurie de Personnel Qualifié

Les opérateurs doivent naviguer dans des cadres réglementaires complexes régissant la sécurité des données, la durabilité et l’utilisation des terres. Cet environnement augmente les délais des projets et les coûts de conformité. Les risques de cybersécurité posent également de graves menaces opérationnelles et réputationnelles. Cela exige un investissement significatif dans l’infrastructure et les protocoles de sécurité. La pénurie de personnel technique qualifié ajoute une autre couche de difficulté. Le recrutement et la rétention des talents deviennent de plus en plus difficiles pour les opérateurs. Les changements réglementaires peuvent également impacter la sélection des sites et les modèles d’exploitation. Ces défis nécessitent des stratégies coordonnées pour maintenir la compétitivité et la fiabilité des services.

Opportunités de Marché

Investissements Croissants dans les Déploiements Edge et Expansion du Marché Secondaire

Le marché américain de la colocation de centres de données offre un potentiel de croissance grâce à l’expansion edge. Les marchés secondaires deviennent attrayants pour les opérateurs en raison de coûts plus bas et de la disponibilité de l’énergie. Cela permet une meilleure couverture pour les applications à faible latence. Les entreprises bénéficient de la distribution des charges de travail sur plusieurs sites. Les opérateurs obtiennent un positionnement stratégique en dehors des métropoles surpeuplées. Les déploiements edge s’alignent également avec l’expansion des réseaux 5G. Cela crée de nouvelles opportunités pour les investisseurs cherchant une entrée précoce sur le marché.

Demande Croissante pour l’Infrastructure IA et Centres de Données Durables

Les charges de travail IA génèrent une demande significative pour des environnements de colocation avancés. Les installations avec une haute densité énergétique et un refroidissement efficace attirent les clients d’entreprise. Cela augmente également l’intérêt des investisseurs pour les sites optimisés en énergie. Les entreprises ciblent des installations conçues pour les clusters GPU et la connectivité à haute vitesse. Les engagements en matière de durabilité renforcent encore l’attrait des investissements. Les centres de données verts avec intégration d’énergie renouvelable ont un fort potentiel de croissance. Ce changement crée de nouvelles sources de revenus dans de multiples industries.

Segmentation du Marché

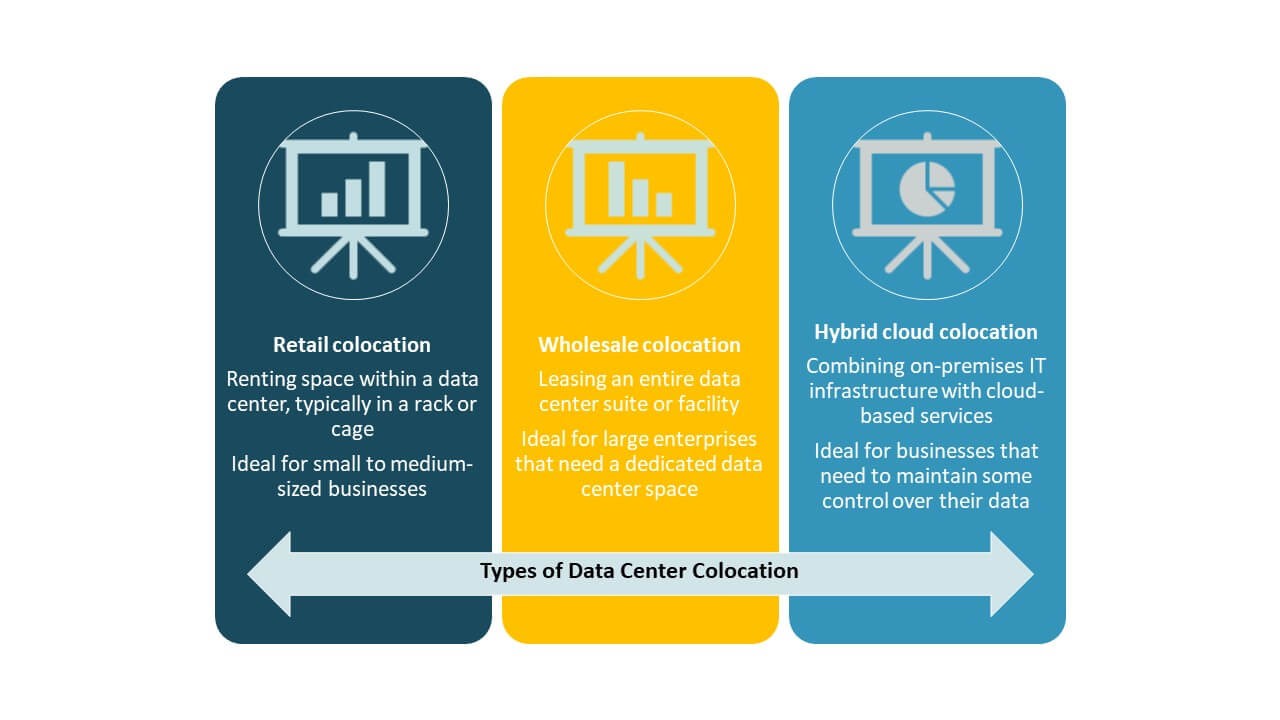

Par Type

La colocation de détail domine le marché américain de la colocation de centres de données avec une part importante, grâce à sa flexibilité et son contrôle des coûts. Elle permet aux entreprises de louer un espace plus petit avec une infrastructure partagée et une connectivité robuste. La colocation en gros gagne du terrain parmi les clients hyperscale pour des besoins plus importants en énergie et en espace. La colocation hybride se développe avec la montée des stratégies de cloud hybride. Le mélange de ces segments reflète des besoins informatiques diversifiés et des priorités stratégiques à travers les industries.

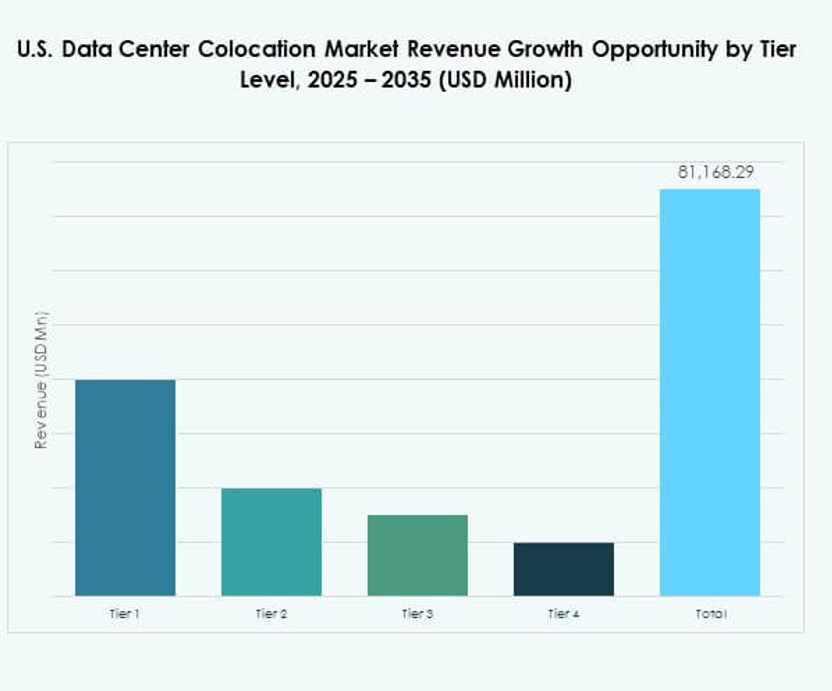

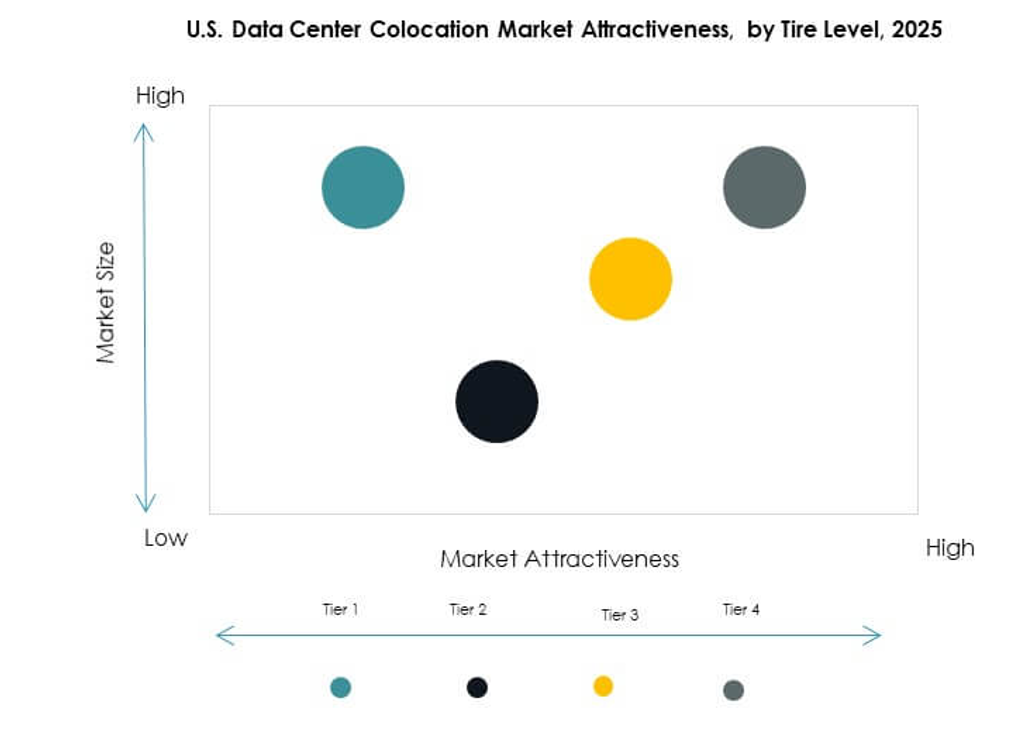

Par Niveau de Tier

Les installations de Tier 3 détiennent la plus grande part de marché en raison de leur haute fiabilité et de leurs caractéristiques de redondance. Les entreprises préfèrent le Tier 3 pour les charges de travail critiques et l’assurance de conformité. Le Tier 4 croît régulièrement avec une tolérance aux pannes avancée et des normes de disponibilité élevées. Les Tiers 1 et 2 s’adressent à des déploiements plus petits avec des charges de travail moins critiques. L’accent mis sur les Tiers 3 et 4 reflète une forte demande pour des opérations sécurisées et continues. Cela stimule l’investissement dans l’infrastructure et les stratégies de développement de sites.

Par Taille d’Entreprise

Les grandes entreprises dominent le marché en raison de leurs exigences de charge de travail importantes et de leurs stratégies d’adoption du cloud. Elles préfèrent la colocation pour réduire les coûts en capital et améliorer la flexibilité opérationnelle. Les PME adoptent de plus en plus la colocation pour une croissance évolutive et un meilleur accès à la connectivité. Leur entrée soutient la diversification du marché et élargit la base de clients. La capacité à soutenir plusieurs tailles d’entreprises renforce la proposition de valeur. Cela stimule une demande soutenue pour des modèles de colocation flexibles.

Par industrie utilisatrice finale

Le secteur IT & Télécom mène le marché avec la plus grande part en raison de la forte circulation de données et des demandes de services cloud. Le secteur BFSI suit avec des exigences de haute sécurité et des priorités de conformité. Les industries de la santé et des médias augmentent également leur adoption pour soutenir la transformation numérique. Le commerce de détail et d’autres secteurs contribuent à une croissance régulière de la demande à travers des réseaux distribués. Chaque secteur vertical apporte des exigences uniques, façonnant la conception des installations et les modèles de service. La forte demande à travers les secteurs reflète le rôle stratégique de la colocation dans l’économie numérique.

Perspectives régionales

Région du Nord-Est – 34,5 % de part de marché

Le Nord-Est détient la plus grande part du marché américain de la colocation de centres de données en raison de la forte présence de fournisseurs de cloud et d’opérateurs hyperscale. La Virginie du Nord est en tête en tant que principal hub de données du pays avec une densité de réseau étendue. La disponibilité élevée de fibre et la proximité stratégique des agences gouvernementales stimulent la demande. Elle attire à la fois des investisseurs nationaux et internationaux recherchant des interconnexions à faible latence. La région bénéficie d’une infrastructure avancée et d’un soutien réglementaire. La disponibilité énergétique et les positions stratégiques des terrains renforcent sa domination.

- Par exemple, Equinix exploite plus de 620 000 pieds carrés d’espace de centre de données sur son campus d’Ashburn, qui sert de l’une des intersections internet les plus fréquentées et héberge des interconnexions avec près de 200 fournisseurs de services réseau. Ce site joue un rôle crucial dans le soutien d’une infrastructure numérique à haute capacité et faible latence.

Régions Sud et Ouest – 33,8 % de part de marché

Les régions Sud et Ouest se développent rapidement en raison de la forte croissance des entreprises et des coûts énergétiques plus bas. Le Texas, l’Arizona et la Californie émergent comme des clusters majeurs de centres de données. La disponibilité d’énergie renouvelable et de grands sites de développement les rend attractifs pour les projets hyperscale. Cela soutient la montée des charges de travail en IA, edge et cloud. Les investisseurs privilégient ces États pour leur environnement favorable aux affaires et leur préparation infrastructurelle. Une forte connectivité aux réseaux mondiaux renforce leur valeur stratégique dans la croissance à long terme.

Midwest et marchés secondaires émergents – 31,7 % de part de marché

Le Midwest et d’autres marchés secondaires deviennent des zones de croissance importantes. Des États comme l’Ohio, l’Illinois et le Colorado offrent des coûts énergétiques stables et une capacité inexploitée. Les déploiements edge stimulent l’activité en dehors des métropoles encombrées. Cela permet aux entreprises de construire des architectures distribuées qui améliorent la portée des services. Des coûts immobiliers plus bas et des incitations locales attirent de nouveaux opérateurs. Ces régions se développent en alternatives solides aux hubs traditionnels. Leur croissance améliore l’équilibre géographique de la capacité nationale de colocation.

- Par exemple, en 2025, Stack Infrastructure a annoncé un nouveau centre de données à plusieurs étages à Chicago avec au moins 20 MW de capacité critique supplémentaire, portant le total du site à un minimum de 33 MW, renforçant ainsi la position de Chicago en tant que principal hub de colocation secondaire.

Aperçus Compétitifs :

- China Telecom Corporation Limited

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- Iron Mountain, Inc.

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

- Telehouse (KDDI CORPORATION)

- Zayo Group, LLC

Le paysage concurrentiel du marché de la colocation des centres de données aux États-Unis est façonné par de grands opérateurs mondiaux et de puissants fournisseurs nationaux. Il reflète une concurrence intense axée sur l’expansion de la capacité, l’interconnexion des réseaux et une infrastructure durable. Des acteurs de premier plan tels qu’Equinix et Digital Realty investissent massivement dans des campus hyperscale et des plateformes d’interconnexion avancées. Les opérateurs de taille moyenne comme Cologix et Flexential renforcent leur présence régionale grâce à des améliorations ciblées des installations. Les partenariats stratégiques et l’approvisionnement en énergie renouvelable sont des leviers concurrentiels clés. Les entreprises se concentrent également sur les déploiements en périphérie et la différenciation des services pour attirer les clients d’entreprise. L’accent mis sur la sécurité, le temps de fonctionnement et la flexibilité multicloud stimule les investissements agressifs dans l’infrastructure. Une forte présence sur le marché dépend de la portée du réseau, de la fiabilité du service et de la confiance des clients.

Développements Récents :

- En octobre 2025, Centersquare, un fournisseur de colocation basé à Dallas, a complété une série d’acquisitions impliquant dix centres de données à travers les États-Unis et le Canada, pour une valeur totale de 1 milliard de dollars. Cette initiative porte le portefeuille de Centersquare à 80 installations de centres de données, renforçant ainsi sa capacité à servir des charges de travail à haute densité et des exigences émergentes axées sur l’IA dans les marchés stratégiques des États-Unis.

- En septembre 2025, Flexential a acquis une propriété de choix à Hillsboro, Oregon, pour construire son sixième centre de données dans la ville, Hillsboro 6, une installation à deux étages qui devrait fournir 27 MW de nouvelle capacité de colocation. Cette expansion vise à combler les lacunes d’approvisionnement dans l’un des marchés de colocation les plus denses et à la croissance la plus rapide du pays, visant à soutenir les charges de travail cloud, IA et d’entreprise grâce à une infrastructure performante et flexible.

- En septembre 2025, OpenAI, Oracle et SoftBank ont conjointement annoncé cinq nouveaux sites de centres de données axés sur l’IA aux États-Unis dans le cadre de la plateforme Stargate. Ces installations, réparties à travers le Texas, le Nouveau-Mexique, l’Ohio et le Midwest, représentent un partenariat qui étendra l’infrastructure IA, ajoutera des milliers d’emplois et augmentera la capacité de colocation pour les charges de travail de calcul avancé au cours des trois prochaines années.

- En juillet 2025, Cologix a obtenu 525 millions de dollars de financement par le biais d’une titrisation adossée à des actifs pour étendre son infrastructure de centres de données IA et cloud, renforçant sa capacité en périphérie pour les clients hyperscale et d’entreprise des États-Unis, et permettant un soutien amélioré pour les charges de travail d’inférence IA et cloud. Cet investissement répond directement à la demande croissante des États-Unis pour le calcul en périphérie dans le secteur de la colocation.