Résumé exécutif :

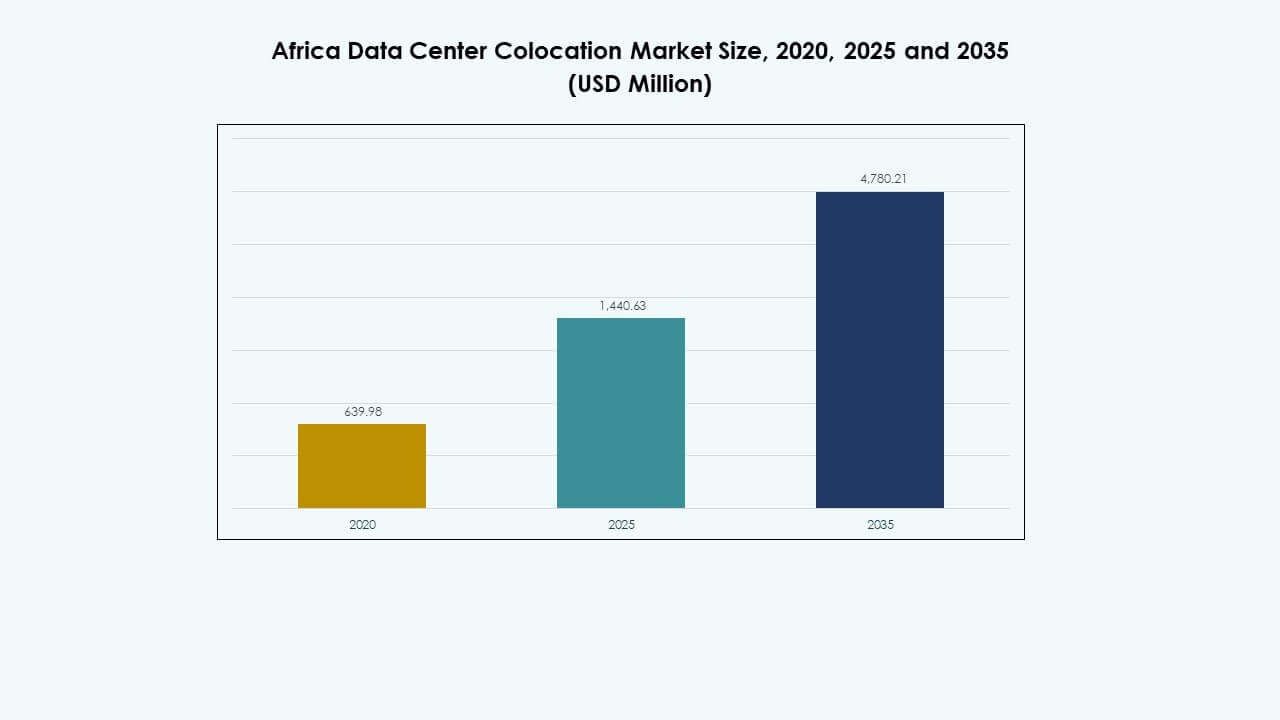

La taille du marché de la colocation des centres de données en Afrique était évaluée à 639,98 millions USD en 2020 pour atteindre 1 440,63 millions USD en 2025 et devrait atteindre 4 780,21 millions USD d’ici 2035, avec un TCAC de 12,66 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation des Centres de Données en Afrique 2025 |

1 440,63 Millions USD |

| Marché de la Colocation des Centres de Données en Afrique, TCAC |

12,66% |

| Taille du Marché de la Colocation des Centres de Données en Afrique 2035 |

4 780,21 Millions USD |

L’adoption croissante du cloud, l’innovation pilotée par l’IA et la numérisation des entreprises stimulent la croissance du marché. Les entreprises déplacent des charges de travail critiques vers des installations de colocation pour améliorer l’évolutivité, la sécurité et la fiabilité opérationnelle. L’informatique de périphérie, le soutien réglementaire et les investissements dans des infrastructures durables renforcent l’écosystème. Le marché joue un rôle stratégique dans l’amélioration de la connectivité, permettant une livraison de services plus rapide et attirant un fort intérêt des investisseurs dans tous les secteurs.

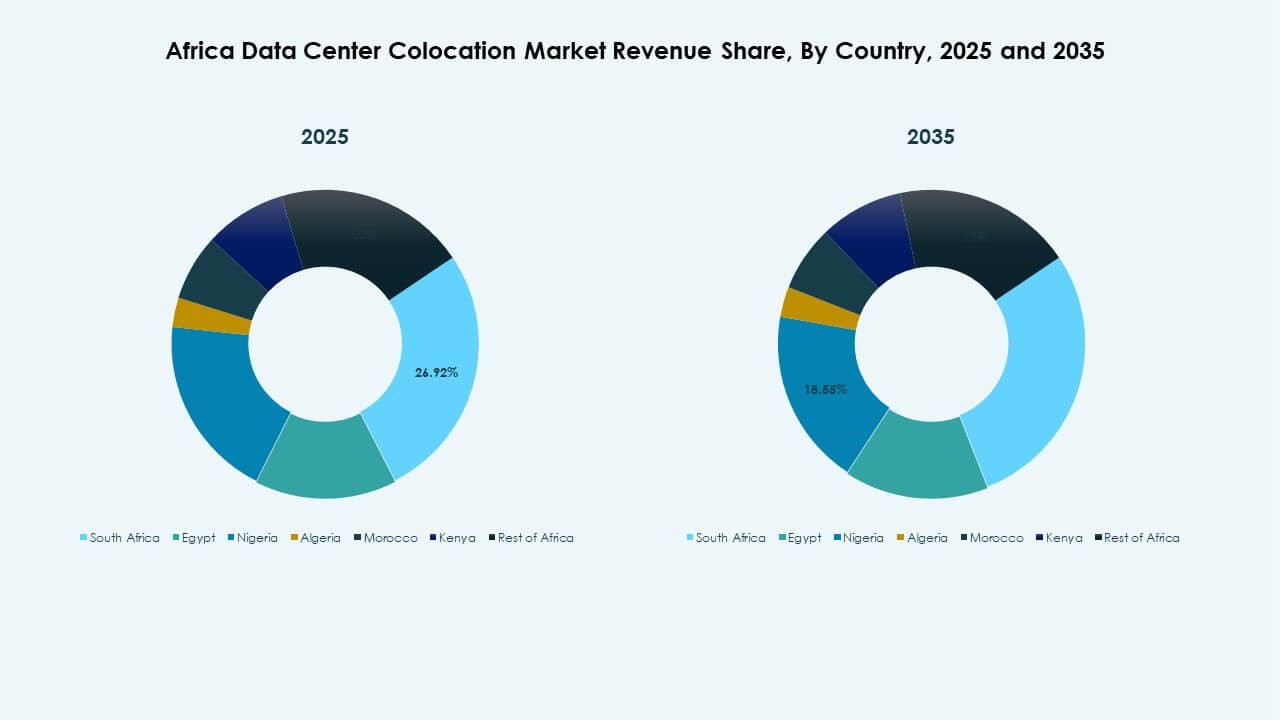

L’Afrique du Sud domine le marché avec une infrastructure avancée, une connectivité fiable et une forte demande des entreprises. Le Nigeria et le Kenya émergent comme des pôles grâce aux atterrissages de câbles sous-marins, aux mises à niveau des infrastructures numériques et aux initiatives gouvernementales. Les pays d’Afrique du Nord et de l’Ouest connaissent une expansion des infrastructures soutenue par des partenariats stratégiques et des efforts de localisation des données.

Moteurs du Marché

Accélération de la Transformation Numérique et Modernisation Stratégique des Entreprises

Le marché de la colocation des centres de données en Afrique bénéficie d’une numérisation rapide dans de nombreux secteurs. Les entreprises migrent des charges de travail critiques vers des installations de colocation pour atteindre une résilience opérationnelle et réduire les coûts d’infrastructure. L’intégration du cloud, les plateformes pilotées par l’IA et les déploiements IoT alimentent ce changement. Les entreprises locales privilégient la colocation pour répondre aux exigences de latence, de conformité et de résidence des données. Les acteurs internationaux investissent dans l’infrastructure pour soutenir la connectivité transfrontalière. Cela permet une livraison de services plus rapide et des stratégies d’évolutivité agiles. La modernisation stratégique améliore l’efficacité et crée de fortes incitations pour les investisseurs à étendre leur présence.

- Par exemple, le 23 juillet 2025, Visa Inc. a inauguré son premier centre de données africain à Johannesburg, en Afrique du Sud, soutenu par un investissement de 1 milliard ZAR (57 millions USD). L’installation se connecte directement à VisaNet, qui traite plus de 100 milliards de transactions par an, et réduit la latence des transactions en permettant le traitement régional des paiements.

Adoption Croissante des Services Cloud et Intégration des Technologies Avancées

L’adoption croissante de l’informatique en nuage stimule la demande pour des installations de colocation modernes. Les entreprises passent des systèmes hérités à des cadres hybrides et multi-cloud. Cette transition nécessite une infrastructure flexible capable de prendre en charge des applications haute performance et le traitement de données en temps réel. L’intégration de l’IA et de l’informatique en périphérie élargit les capacités opérationnelles des installations de colocation. Elle soutient la livraison de services à faible latence pour les entreprises de divers secteurs. Les stratégies numériques gouvernementales encouragent les investissements privés dans les technologies avancées. La combinaison d’une infrastructure évolutive et de l’intégration technologique positionne la région pour une croissance accélérée.

Augmentation des Investissements dans l’Infrastructure et l’Interconnectivité Réseau

Les entités privées et publiques investissent dans le développement de centres de données à grande échelle. Les atterrissages de câbles sous-marins, l’expansion de la fibre terrestre et l’intégration des énergies renouvelables renforcent la résilience du réseau. Cela permet aux opérateurs mondiaux et aux fournisseurs de cloud d’établir des partenariats à long terme avec les opérateurs locaux. Une capacité d’interconnexion élevée améliore l’efficacité du flux de données et la disponibilité des services. Les investisseurs ciblent les régions avec une alimentation stable et une clarté réglementaire. Ces investissements créent de la valeur économique et renforcent la capacité numérique pour la demande future. Le développement stratégique de l’infrastructure stimule la compétitivité et attire les clients d’entreprise recherchant des opérations fiables.

- Par exemple, Teraco Data Environments, une entreprise de Digital Realty, a annoncé un nouveau centre de données hyperscale de 40 MW (JB7) à Johannesburg en novembre 2024, soutenu par un prêt syndiqué de 8 milliards de R. L’installation de 71 000 mètres carrés augmente la capacité totale de puissance du campus à 110 MW à Isando et dispose de systèmes de refroidissement liquide écoénergétiques pour prendre en charge les charges de travail d’IA et de cloud hyperscale. Le projet est prévu pour être achevé en 2026.

Réformes Réglementaires et Environnement Commercial Favorable Renforçant la Confiance

Les gouvernements mettent en œuvre des politiques qui soutiennent la localisation des données, la stabilité énergétique et la participation du secteur privé. Ces réformes renforcent la confiance des investisseurs et soutiennent la planification à long terme. Les opérateurs de colocation bénéficient de cadres de licence améliorés et d’incitations fiscales. La clarté réglementaire encourage les acteurs étrangers à s’étendre dans la région. Elle permet une approche structurée de la planification de l’infrastructure et de l’expansion de la capacité. Les processus simplifiés réduisent les risques opérationnels pour les entreprises adoptant la colocation. Ces mesures politiques positionnent le marché comme une destination d’investissement clé pour la croissance axée sur la technologie. Le soutien réglementaire assure un environnement stable pour un développement soutenu.

Tendances du Marché

Émergence des Centres de Données en Périphérie pour Soutenir les Architectures Décentralisées

Le marché de la colocation des centres de données en Afrique connaît une augmentation régulière des déploiements de centres de données en périphérie. Les entreprises adoptent des modèles décentralisés pour répondre aux demandes de faible latence pour les services numériques. Les installations en périphérie réduisent la congestion du réseau et optimisent l’utilisation de la bande passante. Elles permettent une livraison de contenu plus rapide pour le streaming, les jeux, la fintech et les applications d’entreprise. Les zones rurales et semi-urbaines deviennent des points focaux pour l’expansion en périphérie. De nouveaux investissements ciblent les régions plus proches des utilisateurs finaux. Cette tendance améliore la qualité du service et élargit l’accès à la connectivité à travers le continent.

Adoption Croissante des Énergies Renouvelables pour Renforcer les Objectifs de Durabilité

Les opérateurs se tournent de plus en plus vers les sources d’énergie renouvelables pour alimenter leurs installations. L’énergie solaire et éolienne devient essentielle pour les nouveaux projets d’infrastructure. Cela réduit les émissions de carbone et améliore l’efficacité opérationnelle. Les investisseurs mondiaux privilégient les installations durables qui s’alignent sur les engagements ESG. Les partenariats énergétiques redéfinissent les stratégies d’approvisionnement dans les principaux centres de données. La demande croissante en énergie stimule l’innovation dans le stockage d’énergie et l’intégration des réseaux intelligents. Cette tendance reflète le passage du secteur vers des opérations respectueuses de l’environnement et une résilience améliorée.

Accent Croissant sur l’IA et l’Automatisation pour Optimiser l’Efficacité Opérationnelle

Les opérateurs intègrent des systèmes de surveillance et d’automatisation pilotés par l’IA pour améliorer l’efficacité. Les outils de maintenance prédictive réduisent les temps d’arrêt et améliorent la fiabilité du service. Cela renforce la performance du réseau et améliore l’efficacité de l’utilisation de l’énergie. L’automatisation soutient la gestion en temps réel des charges de travail et de la consommation d’énergie. Ces avancées permettent aux opérateurs de répondre aux attentes des entreprises en matière de disponibilité et de sécurité. Les investissements dans les outils d’IA s’étendent aux nouvelles installations et aux installations existantes. Cette tendance renforce la position de l’Afrique en tant que centre émergent pour les opérations d’infrastructure intelligente.

Partenariats Stratégiques Entre Acteurs Mondiaux et Régionaux

Le marché assiste à de fortes collaborations entre opérateurs internationaux et entreprises locales. Ces partenariats se concentrent sur l’expansion de la capacité, l’amélioration de la connectivité et l’accélération de l’innovation. Ils renforcent l’écosystème en combinant l’expertise mondiale avec la connaissance du marché local. Les opérateurs de câbles sous-marins, les hyperscalers et les fournisseurs de cloud concluent des accords à long terme avec des acteurs régionaux. Ces alliances augmentent la résilience du réseau et améliorent la portée du service. Cette tendance favorise le progrès technologique et renforce le rôle de l’Afrique dans le paysage mondial de l’infrastructure numérique.

Défis du Marché

Fiabilité de l’Énergie, Lacunes Infrastructurelles et Coûts Opérationnels Élevés

Le marché de la colocation des centres de données en Afrique est confronté à des contraintes importantes en matière d’approvisionnement en énergie et d’infrastructure. Les pannes fréquentes perturbent les opérations et augmentent la dépendance aux systèmes de secours. Les coûts énergétiques élevés créent des inefficacités opérationnelles qui affectent les marges bénéficiaires. La capacité limitée du réseau ralentit l’expansion des installations dans les régions mal desservies. Cela oblige les opérateurs à investir massivement dans l’auto-génération et les solutions renouvelables. Les lacunes infrastructurelles limitent le développement des installations de niveau 3 et 4 dans certains marchés. Ces limitations augmentent les barrières à l’entrée et remettent en question la prestation de services cohérents à travers le continent.

Fragmentation Réglementaire et Préoccupations de Sécurité Affectant l’Évolutivité

La fragmentation réglementaire entre les pays crée de l’incertitude pour les investisseurs à long terme. Les normes de conformité divergentes compliquent la prestation de services transfrontaliers. Cela ralentit les délais de déploiement et augmente les risques opérationnels. Les préoccupations de sécurité liées à la protection des données et aux cybermenaces ajoutent une pression sur les opérateurs pour renforcer leurs défenses. L’application réglementaire incohérente limite la confiance entre les entreprises et les fournisseurs de services. Ces facteurs découragent certains investisseurs de poursuivre des stratégies d’expansion agressives. Relever ces défis est crucial pour atteindre une intégration à grande échelle de l’infrastructure numérique.

Opportunités du Marché

Rôle Croissant des Acteurs Hyperscale et Partenariats Mondiaux

Le marché de la colocation des centres de données en Afrique est positionné pour une forte collaboration entre les hyperscalers et les opérateurs régionaux. L’expansion des réseaux de câbles sous-marins et des routes de fibre terrestre crée des opportunités pour des alliances stratégiques. Cela améliore la connectivité et rapproche les services numériques avancés des utilisateurs finaux. L’investissement des opérateurs mondiaux permet une modernisation accélérée des infrastructures. Ces partenariats renforcent la compétitivité et augmentent la capacité numérique régionale. La demande croissante des entreprises soutient une croissance soutenue du marché dans les principaux hubs.

Demande croissante pour la localisation des données et des solutions spécifiques à l’industrie

Les réglementations sur la souveraineté des données encouragent le développement d’infrastructures locales. Les entreprises dans des secteurs tels que la banque, la santé et les télécommunications nécessitent un stockage de données localisé. Cela stimule la demande pour des installations de colocation sécurisées, conformes et évolutives. Les opérateurs peuvent tirer parti de cette demande pour introduire des services sur mesure pour les industries réglementées. Les solutions de colocation spécifiques à l’industrie améliorent la fidélisation des clients et attirent les investissements étrangers. Cette opportunité crée un chemin clair pour la différenciation du marché et l’expansion dans les régions émergentes.

Segmentation du marché

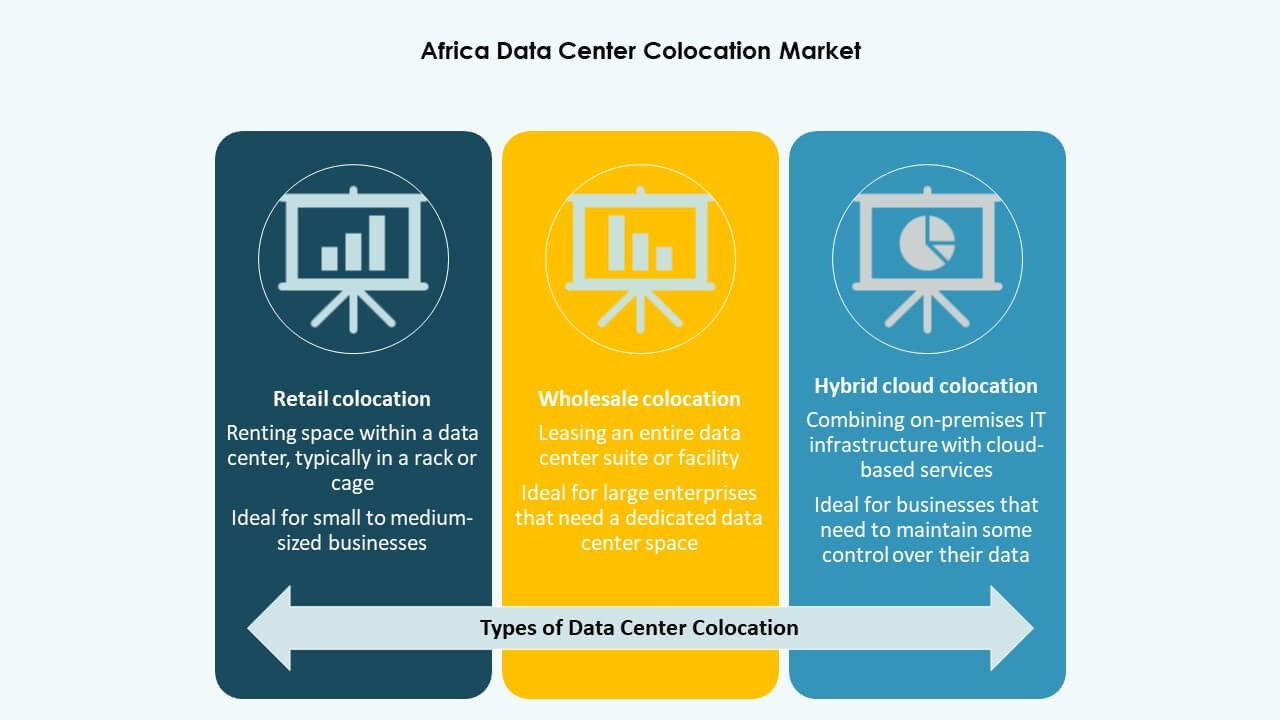

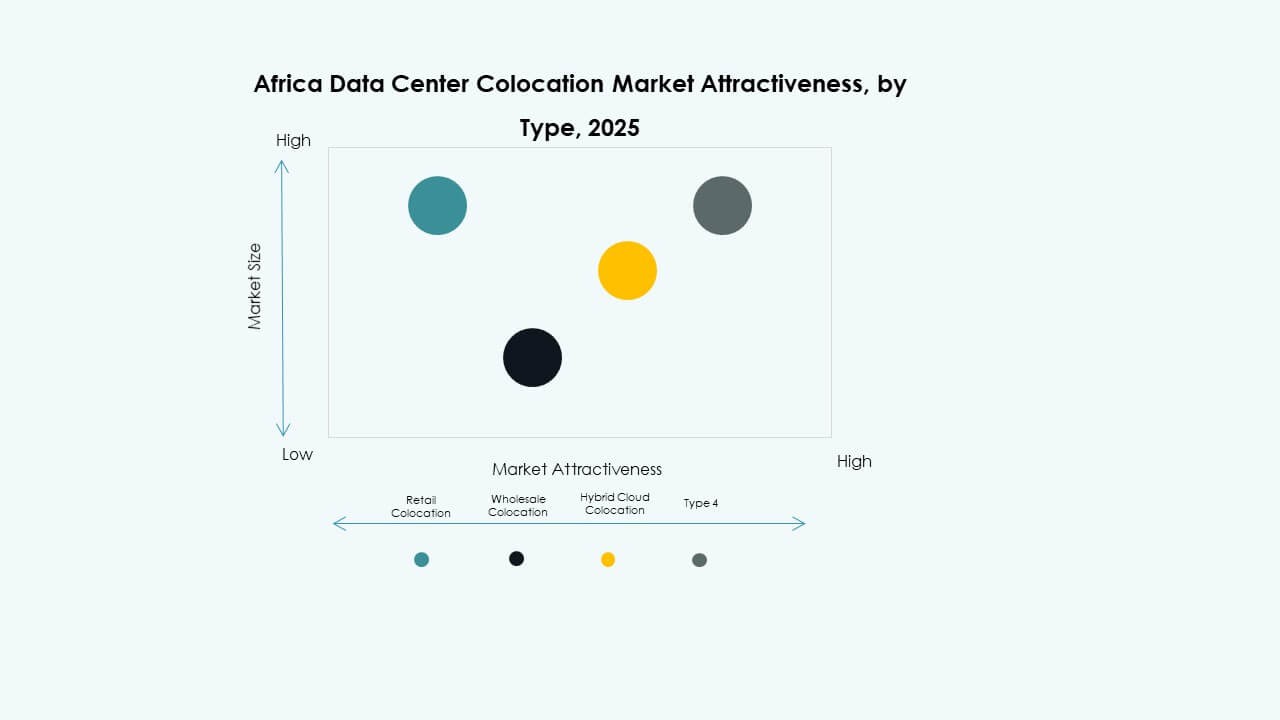

Par type

La colocation de détail détient la plus grande part du marché de la colocation des centres de données en Afrique en raison de sa flexibilité et de ses barrières d’entrée plus faibles. Les entreprises préfèrent ce modèle pour faire évoluer rapidement l’infrastructure sans dépenses en capital importantes. La colocation en gros croît régulièrement, soutenue par les hyperscalers et les transporteurs mondiaux. La colocation en nuage hybride émerge comme une solution stratégique pour les entreprises cherchant une meilleure gestion des charges de travail. La combinaison de flexibilité et d’efficacité des coûts fait de la colocation de détail le segment le plus dominant.

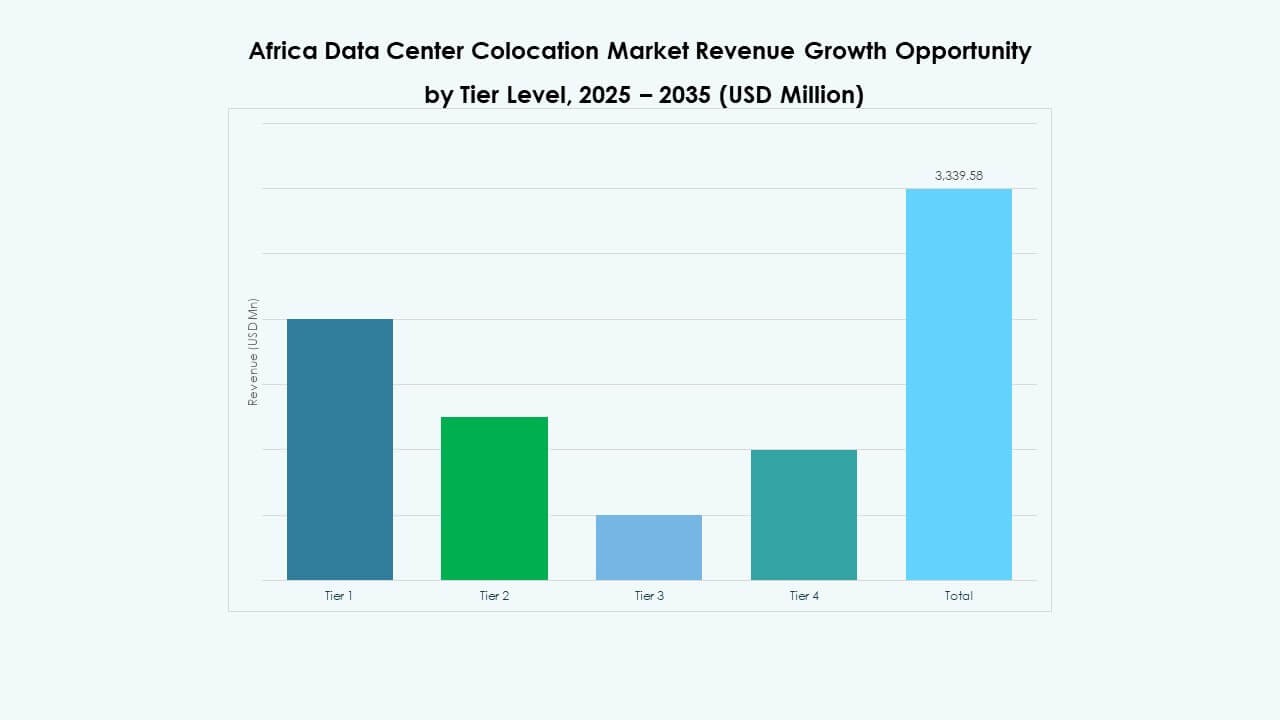

Par niveau de tier

Les installations de niveau 3 dominent le marché de la colocation des centres de données en Afrique grâce à leur fiabilité équilibrée et leur structure de coûts. Les entreprises privilégient le niveau 3 en raison de ses garanties de disponibilité et de sa complexité opérationnelle moindre par rapport au niveau 4. Les installations de niveau 1 et 2 restent pertinentes pour les charges de travail plus petites et les déploiements en périphérie. Le niveau 4 croît progressivement dans les régions à forte demande avec une alimentation électrique stable. L’expansion de l’infrastructure de niveau 3 sous-tend un fort élan de croissance régionale.

Par taille d’entreprise

Les grandes entreprises représentent la majeure partie du marché de la colocation des centres de données en Afrique. Elles nécessitent des environnements sécurisés et évolutifs pour soutenir des opérations informatiques complexes. Les PME adoptent de plus en plus la colocation pour réduire les coûts d’infrastructure et améliorer les performances. Cela leur permet de rivaliser avec les grands acteurs en utilisant des capacités numériques avancées. L’adoption croissante des PME élargit le marché adressable et stimule la diversification des infrastructures. Les grandes entreprises continuent de définir les tendances de croissance grâce à une demande soutenue.

Par industrie utilisatrice finale

Le secteur des technologies de l’information et des télécommunications mène le marché de la colocation des centres de données en Afrique, stimulé par la demande croissante de connectivité et l’expansion des services cloud. Le secteur bancaire et financier suit de près en raison des exigences strictes de conformité réglementaire et des besoins en sécurité des données. Le secteur de la santé adopte la colocation pour la télémédecine et la gestion sécurisée des données des patients. Les médias et le divertissement bénéficient de la livraison de contenu à faible latence. Le secteur du commerce de détail et d’autres industries explorent la colocation pour améliorer l’agilité opérationnelle. Le secteur des technologies de l’information et des télécommunications reste le pilier de croissance le plus fort à travers la région.

Perspectives régionales

L’Afrique australe en tête avec une infrastructure solide et une connectivité – Part de 41,5%

L’Afrique australe domine le marché de la colocation de centres de données en Afrique avec un écosystème numérique bien établi. L’Afrique du Sud mène la sous-région avec plusieurs installations de niveau 3 et 4, une connectivité sous-marine avancée et une forte demande des entreprises. Elle bénéficie d’une alimentation électrique fiable, d’une clarté réglementaire et d’une participation active des acteurs mondiaux. La région soutient l’expansion des hyperscalers et l’investissement stratégique dans l’infrastructure. Une forte densité d’interconnexion renforce sa position de leader dans les réseaux numériques régionaux et internationaux.

L’Afrique de l’Est et de l’Ouest émerge en tant que pôles de croissance stratégique – Part de 32,4%

L’Afrique de l’Est et de l’Ouest connaissent une croissance rapide de l’infrastructure de colocation. Le Kenya et le Nigeria mènent leurs sous-régions respectives, soutenus par des initiatives gouvernementales, l’adoption des services cloud et l’expansion des réseaux de fibre optique. Ils bénéficient de l’intérêt croissant des investisseurs et de la demande croissante des entreprises. Les atterrissages de câbles sous-marins améliorent la connectivité et soutiennent l’expansion des services. Les écosystèmes technologiques émergents dans les villes clés accélèrent la demande d’infrastructures numériques évolutives. Ces développements renforcent leur rôle en tant que pôles secondaires complétant l’Afrique australe.

- Par exemple, en septembre 2025, Nxtra by Airtel a commencé la construction d’un centre de données de 44 MW à Tatu City, au Kenya. L’installation est positionnée comme le plus grand projet de centre de données d’Afrique de l’Est, conçue pour fonctionner avec 95% d’énergie renouvelable et soutenue par plus de 120 km de fibre souterraine sécurisée pour garantir un temps de disponibilité de 99,999%.

L’Afrique du Nord et centrale augmentant la capacité d’infrastructure – Part de 26,1%

L’Afrique du Nord et centrale évoluent avec des projets d’infrastructure stratégique et des réformes réglementaires. L’Égypte est un acteur clé en Afrique du Nord, tirant parti de sa position géographique stratégique et de ses fortes routes de câbles sous-marins. Elle sert de passerelle reliant l’Afrique, l’Europe et le Moyen-Orient. L’Afrique centrale progresse progressivement avec des installations plus petites et des déploiements en périphérie. Elle bénéficie d’un intérêt croissant pour les régions mal desservies. L’expansion de l’infrastructure et l’amélioration de la fiabilité de l’alimentation électrique soutiennent la croissance régionale future.

- Par exemple, l’Égypte a installé le câble sous-marin Coral Bridge en août 2025, son premier lien direct avec la Jordanie depuis plus de 25 ans, offrant une nouvelle route à haute capacité à travers Taba et augmentant le débit de données international.

Perspectives Compétitives:

- Dimension Data

- Internet Solutions

- Vox Telecom

- Teraco

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

- Rackspace Technology

- Zayo Group, LLC

Le marché de la colocation des centres de données en Afrique est façonné par une forte concurrence entre les hyperscalers mondiaux et les fournisseurs régionaux. Teraco et Dimension Data occupent des positions significatives grâce à leur infrastructure locale et leurs capacités d’interconnexion. Equinix, Digital Realty Trust et NTT Ltd. étendent leur présence grâce à des partenariats stratégiques et des investissements en capacité. Il se concentre sur des conceptions durables et des services neutres en termes de transporteurs pour attirer les grandes entreprises. Les entreprises régionales comme Vox Telecom et Internet Solutions renforcent leur portée nationale, tandis que les acteurs mondiaux tirent parti de leur force financière et de leur leadership technologique. La structure concurrentielle du marché favorise les opérateurs avec une capacité évolutive, des écosystèmes de connectivité robustes et des cadres de conformité solides. Les acquisitions stratégiques et les alliances sont courantes pour accélérer la couverture à travers les principaux hubs africains.

Développements Récents :

- En octobre 2025, Airtel Africa a annoncé un partenariat majeur avec le fournisseur de solutions d’infrastructure basé aux États-Unis, Vertiv, pour étendre son empreinte de centres de données à travers l’Afrique. La collaboration, révélée le 14 octobre 2025, commence au Nigeria et s’étendra à plusieurs pays africains sur une période de trois ans.

- En juin 2025, Africa Data Centres a conclu un partenariat stratégique avec Blue Turtle Technologies visant à accélérer la transformation numérique en Afrique du Sud. Cette collaboration facilite des services de colocation, de cloud et de edge computing de niveau entreprise conçus pour renforcer la conformité réglementaire et la durabilité dans les secteurs critiques.

- En mars 2025, Open Access Data Centres (OADC) a dévoilé son plan de construction d’un centre de données de colocation de pointe de 24 MW à Lagos, au Nigeria. Le projet sera exécuté en deux phases, avec les premiers 12 MW prévus pour être opérationnels d’ici 2026. Ce développement souligne le rôle émergent du Nigeria en tant que hub de données clé en Afrique de l’Ouest, alimenté par la numérisation rapide des entreprises et la demande croissante de services cloud.