Résumé exécutif :

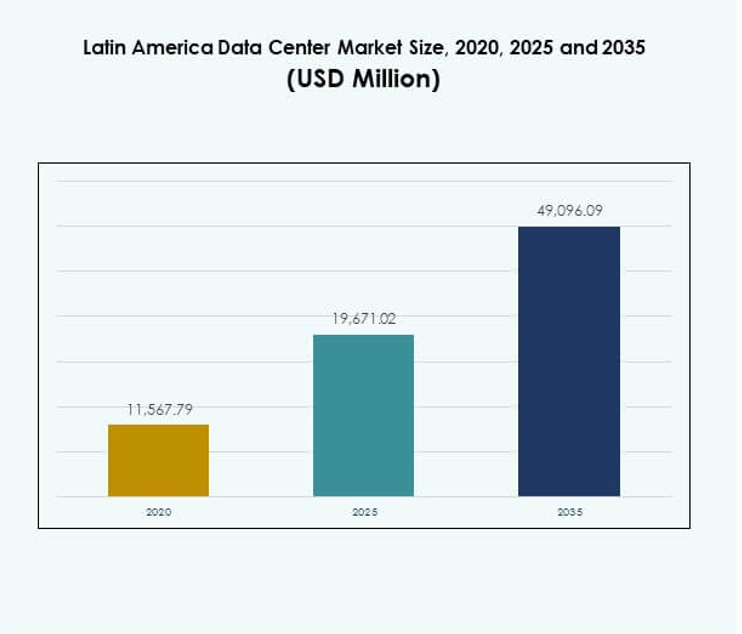

La taille du marché des centres de données en Amérique latine était évaluée à 11 567,79 millions USD en 2020, atteignant 19 671,02 millions USD en 2025, et devrait atteindre 49 096,09 millions USD d’ici 2035, avec un TCAC de 9,53 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en Amérique Latine 2025 |

19 671,02 millions USD |

| Marché des Centres de Données en Amérique Latine, TCAC |

9,53% |

| Taille du Marché des Centres de Données en Amérique Latine 2035 |

49 096,09 millions USD |

La croissance du marché est stimulée par la transformation numérique rapide, l’expansion de l’informatique en nuage et la montée des plateformes de commerce électronique. Les entreprises adoptent des solutions de colocation et hyperscale pour gérer les charges de travail croissantes, tandis que les gouvernements soutiennent les politiques numériques et les cadres réglementaires. L’innovation dans l’automatisation, l’IA et les technologies écoénergétiques renforce la compétitivité. Le marché des centres de données en Amérique latine est devenu stratégiquement important pour les entreprises et les investisseurs cherchant une infrastructure durable, évolutive et technologiquement avancée.

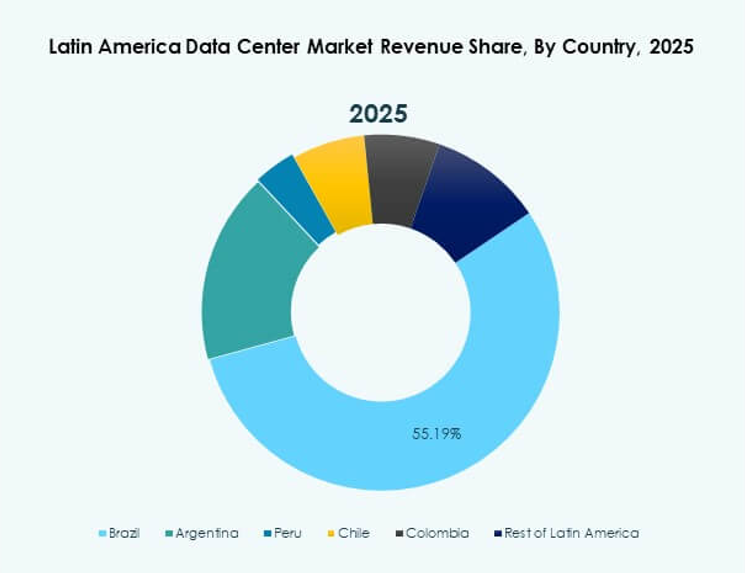

Le Brésil mène la région avec une forte connectivité, un écosystème informatique robuste et des investissements à grande échelle dans des installations hyperscale. Le Mexique et le Chili émergent comme des hubs critiques, soutenus par des réglementations favorables et l’adoption d’énergies renouvelables. La Colombie, l’Argentine et le Pérou étendent leur présence grâce à de nouvelles installations et à des mises à niveau d’infrastructure. Ensemble, ces régions renforcent le marché des centres de données en Amérique latine en diversifiant son empreinte et en assurant une croissance numérique à long terme.

Moteurs du Marché

Croissance de la Transformation Numérique et Demande Croissante pour une Infrastructure Compatible avec le Cloud

Le marché des centres de données en Amérique latine est stimulé par l’adoption numérique accélérée dans tous les secteurs. Les entreprises étendent leurs opérations via des plateformes cloud pour améliorer l’évolutivité et l’efficacité. La demande pour des installations de colocation et hyperscale augmente à mesure que les entreprises recherchent une infrastructure avancée. Les gouvernements promeuvent les économies numériques en soutenant les politiques cloud-first et les exigences de localisation des données. Les investissements dans l’expansion du haut débit renforcent la capacité de la région à gérer des charges de travail numériques croissantes. Les entreprises adoptent des stratégies axées sur les données pour rester compétitives dans des marchés en évolution rapide. L’intégration de l’informatique en nuage offre une flexibilité pour diverses applications d’entreprise. Elle positionne le marché comme un hub pour les investissements régionaux et internationaux.

Adoption Technologique Accrue et Intégration de l’Intelligence Artificielle dans les Opérations

Le marché bénéficie de l’adoption rapide de l’intelligence artificielle et de l’automatisation dans les opérations. Les entreprises déploient des outils basés sur l’IA pour optimiser l’efficacité énergétique et la gestion des charges de travail. La surveillance automatisée réduit les temps d’arrêt et améliore la fiabilité des services. L’informatique de périphérie renforce la demande pour une infrastructure à faible latence dans les zones urbaines à haute densité. L’adoption de la technologie des jumeaux numériques soutient la maintenance prédictive des centres de données. La montée des initiatives de l’industrie 4.0 augmente encore les besoins en traitement des données. L’automatisation réduit les coûts opérationnels et renforce la durabilité à long terme. Le marché des centres de données en Amérique latine attire des investissements d’opérateurs mondiaux axés sur l’innovation.

- Par exemple, en juillet 2025, Scala Data Centers a obtenu un financement de 254 millions USD pour trois nouveaux centres de données hyperscale et une sous-station électrique au Chili, dédiés à soutenir les charges de travail IA et engagés à fonctionner en utilisant 100 % d’énergie renouvelable certifiée et des indicateurs d’efficacité énergétique de premier ordre.

Essor du Commerce Électronique, des Services en Ligne et des Appareils Connectés dans la Région

La montée des plateformes de commerce électronique et des services numériques stimule la demande pour le traitement de données à grande échelle. Le streaming en ligne et les jeux accélèrent les besoins en serveurs haute performance. La croissance des appareils IoT ajoute de la complexité à la gestion du trafic de données. L’infrastructure de périphérie soutient les applications en temps réel telles que la télémédecine et les services financiers. Les entreprises tirent parti de la colocation pour gérer les pics de trafic imprévisibles pendant les périodes de pointe saisonnières. Cette demande entraîne une expansion rapide des installations hyperscale et modulaires. Le marché répond aux attentes des consommateurs pour des expériences numériques fluides. Il solidifie le marché des centres de données en Amérique latine comme un moteur de croissance stratégique.

Initiatives Gouvernementales, Adoption des Énergies Renouvelables et Confiance des Investisseurs

Les politiques publiques promouvant l’approvisionnement en énergie renouvelable soutiennent la durabilité à long terme des centres de données. Les incitations fiscales et les réformes réglementaires attirent les investisseurs étrangers et nationaux. L’adoption croissante des énergies renouvelables assure la conformité aux exigences mondiales ESG. Le refroidissement écoénergétique et la distribution d’énergie gagnent en importance pour les grandes installations. Les gouvernements régionaux investissent dans l’infrastructure numérique pour combler les lacunes de connectivité. La confiance des investisseurs augmente à mesure que davantage d’opérateurs annoncent des plans d’expansion dans les pays clés. Les entreprises priorisent la conformité aux réglementations sur la souveraineté des données pour protéger la confiance des consommateurs. Le marché démontre sa pertinence stratégique pour construire des économies numériques résilientes et prêtes pour l’avenir.

- Par exemple, en septembre 2025, ODATA a obtenu un financement vert de 1,02 milliard USD, le plus grand financement durable jamais réalisé pour des centres de données en Amérique latine, pour étendre les installations écoénergétiques et alimentées par des énergies renouvelables au Brésil, au Mexique, au Chili et en Colombie, conformément aux exigences de durabilité croissantes et aux réglementations énergétiques gouvernementales.

Tendances du Marché

Adoption de Centres de Données Modulaires et de Périphérie pour une Expansion Flexible

Le marché des centres de données en Amérique latine observe un intérêt croissant pour les installations modulaires et de périphérie. Les opérateurs déploient des unités modulaires pour réduire les temps d’installation et atteindre une évolutivité plus rapide. Les centres de périphérie soutiennent le traitement décentralisé, crucial pour les applications sensibles à la latence. La croissance des télécommunications stimule la demande pour des installations plus petites mais efficaces, plus proches des utilisateurs. Les conceptions modulaires permettent des opérations écoénergétiques tout en réduisant les besoins en immobilier. Les entreprises adoptent des solutions de périphérie pour les véhicules autonomes, les secteurs de la santé et de la vente au détail. La flexibilité dans l’expansion aide les opérateurs à répondre aux charges de travail numériques en évolution. Elle renforce la capacité du marché à soutenir les services de nouvelle génération.

Accent sur les Centres de Données Verts et l’Intégration des Énergies Renouvelables

Les tendances de durabilité dominent les investissements stratégiques dans les centres de données régionaux. Les opérateurs passent aux sources d’énergie renouvelable telles que le solaire, l’éolien et l’hydroélectricité. Les conceptions écoénergétiques comme le refroidissement liquide et la surveillance énergétique basée sur l’IA gagnent en traction. Les investisseurs priorisent les installations conformes aux certifications internationales de durabilité. Les entreprises exigent des services neutres en carbone pour s’aligner sur les objectifs ESG d’entreprise. Les centres de données verts améliorent l’efficacité des coûts à long terme tout en renforçant la réputation de la marque. L’intégration des énergies renouvelables sécurise la disponibilité de l’énergie et réduit la dépendance aux combustibles fossiles. Elle positionne le marché des centres de données en Amérique latine comme un leader de l’infrastructure durable.

Importance Croissante de l’Interconnectivité et des Partenariats Stratégiques

Le marché connaît une croissance grâce aux partenariats entre fournisseurs de cloud, entreprises de télécommunications et opérateurs de colocation. L’interconnectivité renforce le flux de données transfrontalières et améliore la redondance entre les installations. La collaboration avec des projets de câbles sous-marins améliore la connectivité internationale pour les clients mondiaux. Les opérateurs étendent les points d’échange Internet pour améliorer la performance numérique régionale. Les partenariats accélèrent l’entrée sur le marché pour les entreprises technologiques mondiales dans de nouveaux territoires. Les hubs interconnectés attirent les entreprises multinationales cherchant une intégration transparente de l’infrastructure. Cet environnement collaboratif favorise l’innovation et l’avantage concurrentiel. Il augmente l’attractivité du marché des centres de données en Amérique latine pour les entreprises mondiales.

Croissance de la Gestion des Centres de Données Pilotée par l’IA et des Opérations Intelligentes

Les opérations intelligentes alimentées par l’intelligence artificielle transforment l’efficacité des centres de données. Les outils d’IA optimisent les systèmes de refroidissement et réduisent les coûts d’électricité pour les grandes installations. L’analyse prédictive améliore la planification de la capacité et aide les opérateurs à éviter les temps d’arrêt. Les centres de données intègrent l’apprentissage automatique pour la détection des menaces en temps réel et la sécurité. L’automatisation améliore l’efficacité de la main-d’œuvre en minimisant l’intervention manuelle. La demande pour une infrastructure définie par logiciel soutient l’allocation dynamique des charges de travail. Les entreprises recherchent des centres de données pilotés par l’IA pour répondre aux besoins numériques modernes. Cela fait du marché des centres de données en Amérique latine un leader de l’innovation opérationnelle.

Défis du Marché

Contraintes Énergétiques, Coûts Opérationnels Élevés et Lacunes Infrastructurelles dans la Région

Le marché des centres de données en Amérique latine fait face à des défis en raison d’une infrastructure énergétique inégale. La hausse des coûts de l’électricité met la pression sur les opérateurs pour équilibrer l’efficacité et la rentabilité. La capacité renouvelable limitée dans certains pays entrave l’adoption de pratiques durables. Les réseaux électriques incohérents augmentent les risques opérationnels et nécessitent de lourds investissements dans les systèmes de secours. Les disparités régionales en matière de connectivité ralentissent l’expansion uniforme du marché. La construction de grandes installations exige un investissement en capital élevé, rendant l’entrée difficile pour les petites entreprises. La conformité aux réglementations en évolution crée de l’incertitude pour les investisseurs. Cela continue de tester la résilience à long terme du marché.

Pénurie de Main-d’œuvre Qualifiée, Complexités Réglementaires et Préoccupations en Matière de Sécurité

Les pénuries de professionnels qualifiés retardent le déploiement de technologies avancées. Le manque de programmes de formation limite la disponibilité de spécialistes des centres de données dans les économies plus petites. Les cadres réglementaires complexes autour de la souveraineté des données créent des défis opérationnels. Les menaces de cybersécurité augmentent avec le trafic numérique croissant, nécessitant des investissements continus. Les réglementations sur le flux de données transfrontalières limitent l’évolutivité pour les opérateurs multinationaux. Les risques de sécurité physique exigent également des protocoles de sécurité stricts et des systèmes de surveillance. Équilibrer l’innovation avec la conformité reste un défi central. Le marché des centres de données en Amérique latine doit relever ces obstacles pour maintenir son élan.

Opportunités du Marché

Expansion des Installations Hyperscale et Montée de l’Adoption du Cloud Régional

Le marché présente de fortes opportunités dans l’expansion hyperscale pour répondre à la demande des entreprises. L’adoption du cloud dans tous les secteurs accélère le besoin d’une infrastructure évolutive et flexible. Les fournisseurs mondiaux investissent dans la construction de hubs régionaux pour soutenir les charges de travail croissantes. Les installations hyperscale permettent une efficacité des coûts et assurent un service fiable pour les clients mondiaux. Les PME migrent de plus en plus vers des services basés sur le cloud, créant une demande supplémentaire. L’intégration de la périphérie améliore l’adoption de modèles hybrides dans les centres urbains. Elle renforce le marché des centres de données en Amérique latine en tant que hub mondial clé.

Émergence de l’IA, de l’IoT et des Applications de Nouvelle Génération Stimulant les Investissements

Les investissements dans l’IA, l’IoT et les services 5G génèrent de nouvelles opportunités pour la croissance de l’infrastructure. Les centres de données capables de traiter des données en temps réel gagnent en importance dans les secteurs de la santé et de la vente au détail. Les initiatives de villes intelligentes stimulent la demande pour des déploiements de périphérie et modulaires. Les investisseurs identifient la demande croissante pour des installations vertes comme un avantage concurrentiel. Les acteurs internationaux nouent des partenariats avec des entreprises locales pour étendre leur portée régionale. Le marché offre des perspectives significatives pour la transformation numérique à long terme. Il positionne le marché des centres de données en Amérique latine comme une destination de croissance stratégique.

Segmentation du Marché

Par Composant

Le matériel domine le marché des centres de données en Amérique latine en raison de la forte demande pour les serveurs, les réseaux et les systèmes de refroidissement. Les opérateurs investissent dans des solutions de refroidissement écoénergétiques et de stockage avancées pour soutenir la croissance des données. Les logiciels tels que DCIM et les outils d’automatisation gagnent en traction pour la surveillance et la gestion. Les services, y compris le conseil et les opérations gérées, renforcent l’adoption à long terme. Le matériel continue de détenir la plus grande part à mesure que les besoins en traitement des données augmentent.

Par Type de Centre de Données

Les centres de données hyperscale dominent en raison de la demande croissante des fournisseurs de services cloud et des entreprises mondiales. Les installations de colocation se développent également rapidement pour servir les PME et les opérateurs régionaux. Les installations modulaires et de périphérie gagnent en popularité pour leurs modèles de déploiement flexibles et rentables. Les centres de données d’entreprise restent pertinents pour les charges de travail privées avec des besoins de conformité stricts. Le marché des centres de données en Amérique latine montre que l’hyperscale détient la plus grande part.

Par Modèle de Déploiement

Le déploiement basé sur le cloud est en tête en raison de l’adoption croissante des modèles SaaS, IaaS et PaaS par les entreprises. Les modèles hybrides gagnent en force à mesure que les entreprises équilibrent la flexibilité avec la conformité réglementaire. Le déploiement sur site se poursuit dans les industries nécessitant une haute sécurité, telles que la défense et la santé. Les entreprises adoptent l’hybride pour une meilleure évolutivité et contrôle. Le cloud détient la plus grande part, renforçant les stratégies cloud-first régionales.

Par Taille de l’Entreprise

Les grandes entreprises dominent avec une forte capacité d’investissement et une demande pour des installations à l’échelle mondiale. Les PME adoptent des services cloud et de colocation pour réduire les coûts d’infrastructure initiaux. La transformation numérique croissante parmi les PME stimule l’ad