Riepilogo esecutivo:

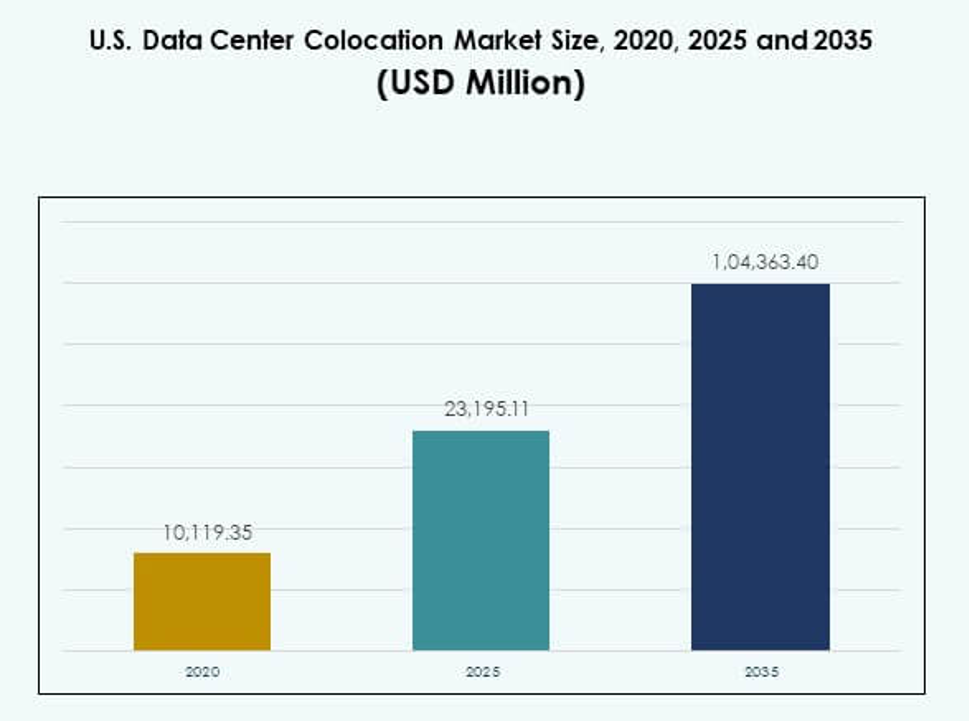

La dimensione del mercato della colocation dei data center negli Stati Uniti è stata valutata a 10.119,35 milioni di USD nel 2020, ha raggiunto i 23.195,11 milioni di USD nel 2025 e si prevede che raggiungerà i 104.363,40 milioni di USD entro il 2035, con un CAGR del 16,15% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Colocation dei Data Center USA 2025 |

USD 23.195,11 Milioni |

| Mercato della Colocation dei Data Center USA, CAGR |

16,15% |

| Dimensione del Mercato della Colocation dei Data Center USA 2035 |

USD 104.363,40 Milioni |

L’adozione della tecnologia e l’innovazione stanno guidando una forte domanda di servizi di colocation avanzati. Le aziende stanno passando da configurazioni in loco a strutture condivise che offrono flessibilità, velocità ed efficienza operativa. Le strutture moderne integrano infrastrutture pronte per l’IA, sistemi energetici sostenibili e forti ecosistemi di interconnessione. Per le imprese e gli investitori, rappresenta una spina dorsale strategica che supporta la trasformazione digitale, l’ottimizzazione dei costi e la crescita pronta per il futuro in settori come la finanza, la sanità e le telecomunicazioni.

Il Nord-Est guida il mercato grazie alla sua densa rete di ecosistemi e alla presenza di hyperscale. Le regioni del Sud e dell’Ovest stanno emergendo rapidamente con forti investimenti infrastrutturali, accesso alle energie rinnovabili e ambienti normativi favorevoli. I mercati secondari nel Midwest si stanno espandendo, guidati da costi immobiliari più bassi e implementazioni strategiche edge. Questa diversificazione regionale rafforza la capacità nazionale di colocation e garantisce una crescita equilibrata dell’infrastruttura digitale.

Fattori di Mercato

Crescente Domanda delle Imprese per Infrastrutture Flessibili e Scalabili

Il mercato della colocation dei data center negli Stati Uniti sta registrando una forte crescita guidata dal passaggio da configurazioni in loco a infrastrutture condivise scalabili. Le grandi imprese scelgono le strutture di colocation per ridurre le spese in conto capitale e migliorare l’agilità IT. Questo approccio consente una distribuzione più rapida dei carichi di lavoro e migliorate capacità di recupero in caso di disastri. Supporta anche gli obiettivi di trasformazione digitale in diversi settori. La disponibilità di ambienti sicuri, ridondanti e ad alta larghezza di banda rafforza l’efficienza operativa. Gli investitori vedono queste strutture come asset strategici a lungo termine con una forte visibilità della domanda. Migliora l’ottimizzazione dei costi garantendo la continuità aziendale. Le imprese beneficiano di un’infrastruttura affidabile senza responsabilità complesse di proprietà.

Crescente Ruolo del Edge Computing e Bisogni di Reti a Bassa Latenza

L’edge computing sta trasformando il modo in cui le aziende gestiscono l’elaborazione e la distribuzione dei dati. I fornitori di colocation stanno espandendo le strutture pronte per l’edge per supportare applicazioni sensibili alla latenza come AI, IoT e AR/VR. Le imprese ottengono una maggiore vicinanza agli utenti finali, migliorando i tempi di risposta e l’esperienza utente. Ciò consente a settori come la finanza, la sanità e l’e-commerce di eseguire analisi in tempo reale in modo più efficiente. Anche la densificazione della rete sta accelerando, aumentando la domanda di hub interconnessi. Questi hub fungono da spina dorsale per applicazioni mission-critical. La necessità di una connettività ultra-veloce rende i siti di colocation un’infrastruttura digitale chiave. Gli investitori vedono entrate stabili e ricorrenti da tali implementazioni.

Integrazione Rapida di Infrastrutture Sostenibili ed Efficienza Energetica

La sostenibilità sta diventando un focus centrale nella pianificazione delle infrastrutture. Gli operatori di colocation stanno adottando sistemi di raffreddamento avanzati, fonti di energia rinnovabile e design modulari per ridurre l’impronta energetica. Le imprese preferiscono strutture con certificazioni di efficienza energetica per rispettare gli impegni ESG. Ciò rafforza la sostenibilità a lungo termine degli investimenti infrastrutturali. Le strategie di sostenibilità stanno anche riducendo i costi operativi attraverso un miglior uso efficace dell’energia. La pressione normativa e le aspettative dei clienti stanno spingendo ulteriormente questo cambiamento. Le tecnologie verdi attraggono anche investimenti da fondi con mandati ambientali. La spinta verso l’efficienza energetica rafforza sia la competitività che la resilienza operativa.

- Ad esempio, Digital Realty ha abbinato 185 delle sue strutture con il 100% di energia rinnovabile entro la metà del 2025, raggiungendo 1,5 gigawatt (GW) di capacità energetica rinnovabile sotto contratto, e ha ottenuto certificazioni ENERGY STAR per il 69% del suo portafoglio negli Stati Uniti. Questo traguardo è documentato indipendentemente nel Rapporto di Impatto 2024 di Digital Realty ed è ampiamente trattato nei rapporti di sostenibilità del settore.

Accelerazione delle Implementazioni di Carichi di Lavoro Cloud e AI nei Settori

La rapida espansione dei carichi di lavoro AI e l’adozione del cloud stanno aumentando la domanda di servizi di colocation. Le imprese necessitano di ambienti di calcolo ad alte prestazioni senza costruire nuove strutture. Supporta la migrazione senza interruzioni dei carichi di lavoro, modelli di cloud ibrido e strategie multicloud. L’addestramento e l’inferenza AI si basano su calcoli densi e alta capacità di rete. Gli hub di colocation offrono la potenza, il raffreddamento e l’interconnessione necessari per tali carichi di lavoro. Le aziende tecnologiche, le banche e i sistemi sanitari stanno guidando questa ondata di adozione. Gli investitori vedono un forte potenziale di crescita nelle strutture che servono ecosistemi AI. Il valore strategico risiede nel fornire infrastrutture affidabili su larga scala.

- Ad esempio, nel 2025, CyrusOne gestiva 13 data center in Virginia del Nord e Texas, ospitando 98 inquilini sotto una struttura di cartolarizzazione. Queste strutture fanno parte del suo portafoglio principale negli Stati Uniti, supportando la domanda di infrastrutture aziendali e cloud su larga scala nei principali hub regionali.

Tendenze di Mercato

Espansione dei Campus di Colocation Pronti per l’Hyperscale nei Principali Hub Strategici

Il mercato della colocation dei data center negli Stati Uniti sta assistendo a uno sviluppo rapido dei campus hyperscale. Gli operatori stanno costruendo strutture più grandi e più efficienti per supportare enormi implementazioni di cloud e AI. Ciò consente alle imprese di scalare senza costruire data center indipendenti. Le principali aree metropolitane come la Virginia del Nord, Dallas e Chicago si stanno evolvendo in cluster hyperscale. Questi campus offrono diversi megawatt di potenza IT e diversità di carrier. Gli sviluppatori stanno anche integrando strumenti di automazione per semplificare le operazioni. La crescente domanda di ecosistemi interconnessi supporta un’espansione continua. L’adozione hyperscale sta plasmando la struttura e la competizione a lungo termine del settore.

Integrazione di Piattaforme di Interconnessione Software-Defined e Automazione

L’interconnessione software-defined sta rimodellando il funzionamento delle reti dei data center. I fornitori di colocation stanno integrando piattaforme di orchestrazione che consentono una connettività dinamica tra i servizi cloud. Migliora l’agilità per gli ambienti IT aziendali. Le aziende possono gestire facilmente il traffico tra implementazioni multicloud e edge. Il passaggio verso l’automazione riduce la latenza e semplifica le operazioni di rete. Migliora anche la sicurezza consentendo un controllo più granulare. I fornitori stanno investendo in piattaforme che offrono visibilità in tempo reale e scalabilità. Questa tendenza crea nuovi vantaggi competitivi per gli operatori che adottano infrastrutture programmabili.

Adozione di Progetti Modulari e Prefabbricati per un Dispiegamento più Rapido

I metodi di costruzione modulare stanno riducendo i tempi di implementazione per le strutture di colocation. I componenti prefabbricati consentono un’installazione più rapida dei sistemi di alimentazione e raffreddamento. Supporta la scalabilità e migliora la standardizzazione del design. Questa tendenza consente agli operatori di soddisfare la crescente domanda con maggiore efficienza. Il mercato della colocation dei data center negli Stati Uniti beneficia di programmi di costruzione prevedibili e di un rischio di capitale inferiore. I progetti modulari consentono anche espansioni graduali in linea con le esigenze dei clienti. Gli operatori utilizzano questi progetti per entrare rapidamente nei mercati regionali emergenti. Aumenta la velocità di implementazione e la flessibilità operativa per investitori e inquilini.

Focus sull’Approvvigionamento di Energia Rinnovabile e Integrazione di Energia Verde

La sostenibilità sta diventando una tendenza importante nelle operazioni dei data center. Gli operatori stanno firmando accordi di acquisto di energia per garantire fonti di energia rinnovabile. Riduce le emissioni di carbonio e supporta gli impegni ambientali. Le strutture di colocation stanno integrando fonti di energia solare, eolica e idroelettrica nelle loro reti. L’energia verde migliora la reputazione del marchio e attrae clienti attenti all’ambiente. Gli operatori ottengono anche stabilità dei costi attraverso contratti energetici a lungo termine. L’enfasi sull’energia rinnovabile è in linea con gli obiettivi ESG globali. Questa tendenza rafforza la competitività a lungo termine e l’attrattiva degli investimenti.

Sfide del Mercato

Vincoli di Fornitura di Energia e Pressione sulle Infrastrutture nelle Regioni ad Alta Domanda

Il mercato della colocation dei data center negli Stati Uniti affronta crescenti sfide di disponibilità energetica in diversi hub principali. Le rapide implementazioni hyperscale e aziendali stanno aumentando la pressione sulle reti di utilità. La capacità energetica limitata può ritardare il lancio di nuove strutture e le espansioni. Crea colli di bottiglia competitivi per operatori e inquilini. Anche le infrastrutture locali affrontano pressioni da regolamenti ambientali e ritardi nella pianificazione. L’aumento dei prezzi dell’energia aumenta ulteriormente i costi operativi. Spinge gli operatori a cercare nuove strategie per l’approvvigionamento energetico. Soddisfare la crescente domanda richiede una stretta coordinazione con le utility e i regolatori. I vincoli energetici rimangono un fattore di rischio critico per i piani di espansione.

Complessità Normativa, Preoccupazioni per la Sicurezza Informatica e Carenze di Personale Qualificato

Gli operatori devono navigare in complessi quadri normativi che regolano la sicurezza dei dati, la sostenibilità e l’uso del suolo. Questo ambiente aumenta i tempi dei progetti e i costi di conformità. I rischi per la sicurezza informatica rappresentano anche gravi minacce operative e reputazionali. Richiede un investimento significativo in infrastrutture e protocolli di sicurezza. La carenza di personale tecnico qualificato aggiunge un ulteriore livello di difficoltà. Reclutare e trattenere talenti sta diventando sempre più difficile per gli operatori. I cambiamenti normativi possono anche influenzare la selezione dei siti e i modelli operativi. Queste sfide richiedono strategie coordinate per mantenere la competitività e l’affidabilità del servizio.

Opportunità di Mercato

Aumenti degli Investimenti nelle Implementazioni Edge e Espansione del Mercato Secondario

Il Mercato della Colocation dei Data Center negli Stati Uniti offre potenziale di crescita attraverso l’espansione edge. I mercati secondari stanno diventando attraenti per gli operatori grazie a costi inferiori e disponibilità di energia. Ciò consente una copertura migliorata per applicazioni a bassa latenza. Le imprese beneficiano della distribuzione dei carichi di lavoro su più siti. Gli operatori ottengono un posizionamento strategico al di fuori delle aree metropolitane sovraffollate. Le implementazioni edge si allineano anche con l’espansione delle reti 5G. Questo crea nuove opportunità per gli investitori che cercano un ingresso anticipato nel mercato.

Crescente Domanda di Infrastrutture AI e Data Center Sostenibili

I carichi di lavoro AI stanno guidando una significativa domanda di ambienti di colocation avanzati. Le strutture con alta densità di potenza e raffreddamento efficiente stanno attirando clienti aziendali. Aumenta anche l’interesse degli investitori per siti ottimizzati dal punto di vista energetico. Le aziende stanno puntando a strutture progettate per cluster GPU e connettività ad alta velocità. Gli impegni per la sostenibilità aumentano ulteriormente l’attrattiva degli investimenti. I data center verdi con integrazione di energie rinnovabili hanno un forte potenziale di crescita. Questo cambiamento sta creando nuovi flussi di entrate in diversi settori.

Segmentazione del Mercato

Per Tipo

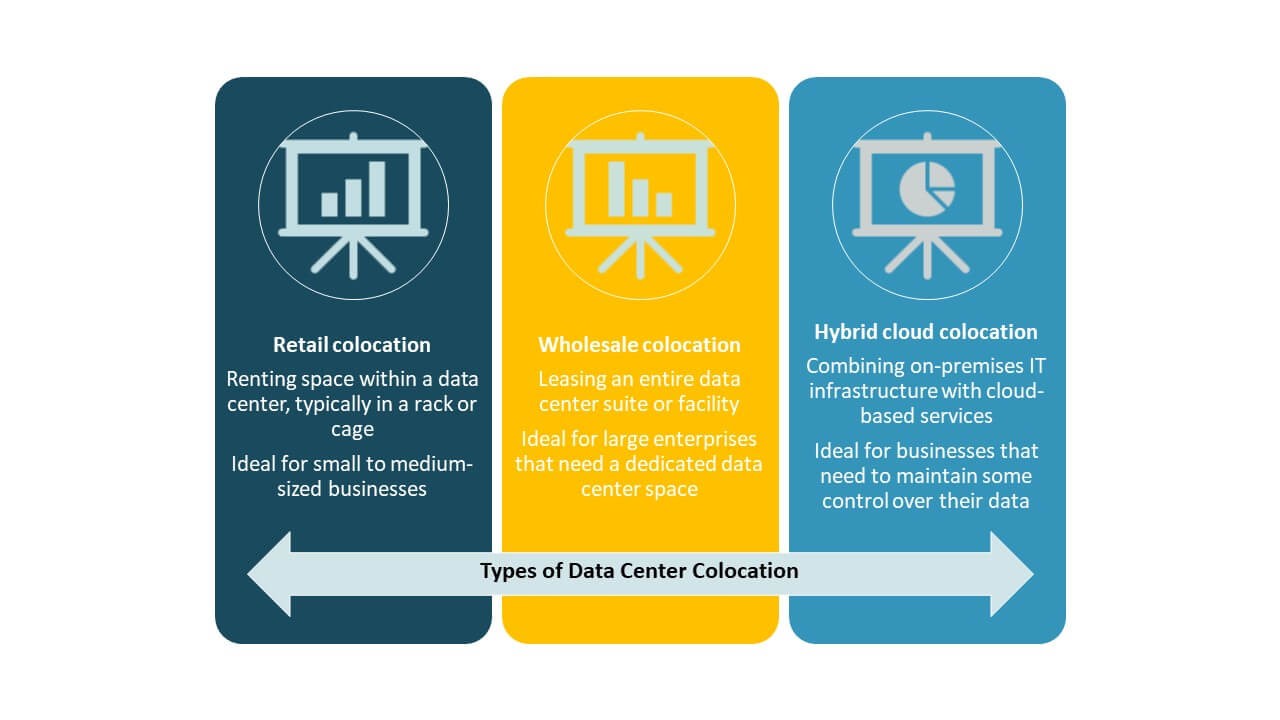

La colocation retail domina il Mercato della Colocation dei Data Center negli Stati Uniti con una forte quota guidata da flessibilità e controllo dei costi. Permette alle imprese di affittare spazi più piccoli con infrastrutture condivise e connettività robusta. La colocation wholesale sta guadagnando terreno tra i clienti hyperscale per esigenze di potenza e spazio maggiori. La colocation ibrida si sta espandendo con l’aumento delle strategie cloud ibride. La combinazione di questi segmenti riflette diverse esigenze IT aziendali e priorità strategiche nei vari settori.

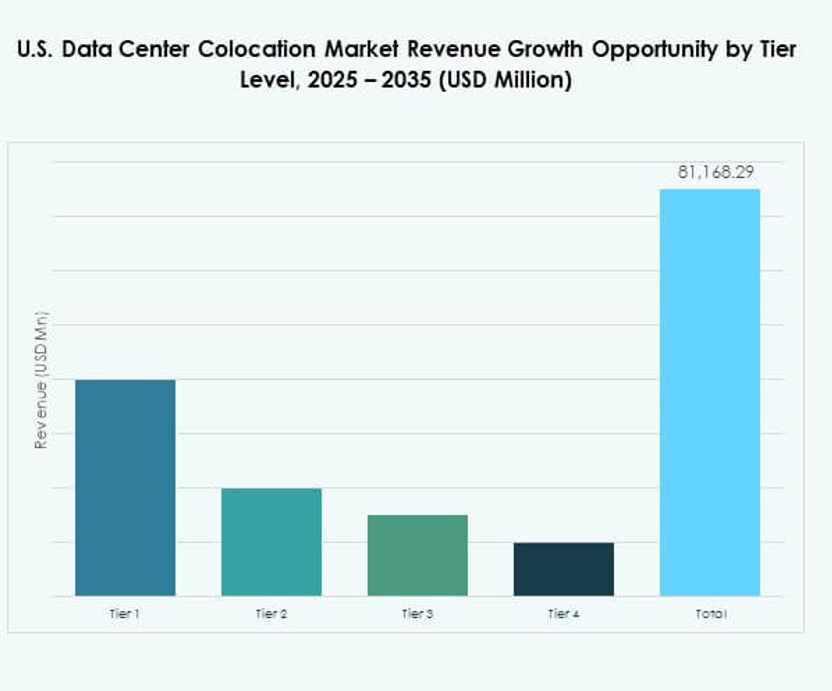

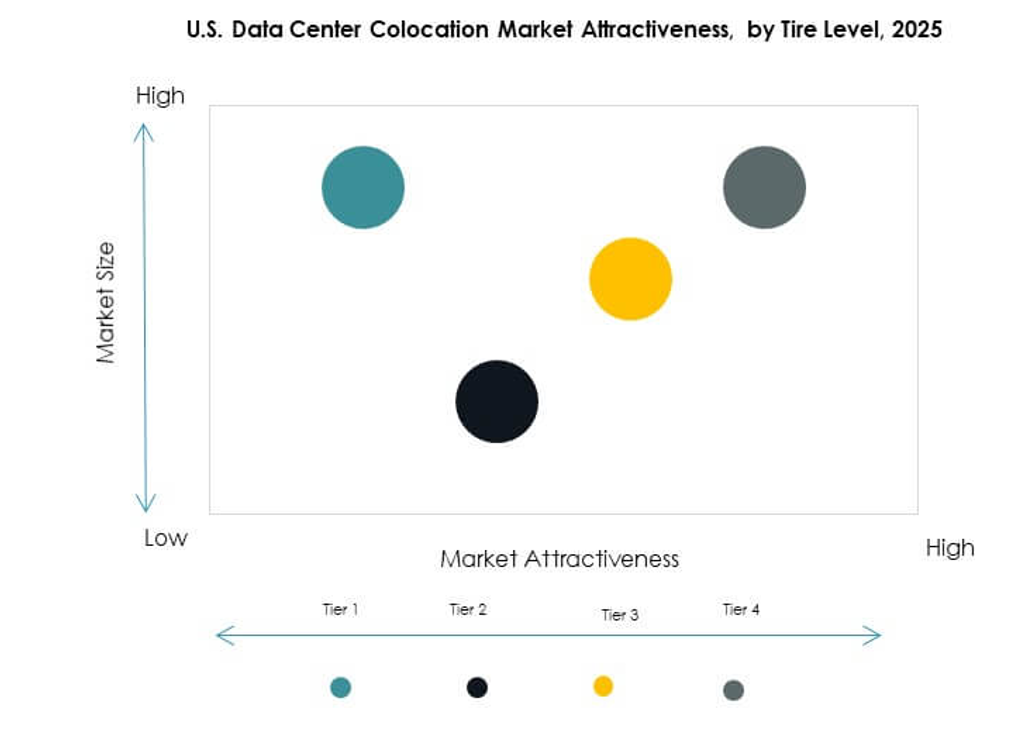

Per Livello di Tier

Le strutture di Tier 3 detengono la quota di mercato più grande grazie alle loro caratteristiche di alta affidabilità e ridondanza. Le imprese preferiscono il Tier 3 per carichi di lavoro mission-critical e garanzia di conformità. Il Tier 4 sta crescendo costantemente con tolleranza ai guasti avanzata e standard di alta disponibilità. Il Tier 1 e il Tier 2 si rivolgono a implementazioni più piccole con carichi di lavoro meno critici. L’attenzione sui Tier 3 e 4 riflette una forte domanda di operazioni sicure e continue. Ciò guida investimenti infrastrutturali e strategie di sviluppo dei siti.

Per Dimensione dell’Impresa

Le grandi imprese dominano il mercato a causa delle loro significative esigenze di carico di lavoro e delle strategie di adozione del cloud. Preferiscono la colocation per ridurre i costi di capitale e migliorare la flessibilità operativa. Le PMI stanno adottando sempre più la colocation per una crescita scalabile e un migliore accesso alla connettività. Il loro ingresso supporta la diversificazione del mercato e amplia la base clienti. La capacità di supportare diverse dimensioni aziendali rafforza la proposta di valore. Ciò alimenta una domanda sostenuta per modelli di colocation flessibili.

Per Settore di Utente Finale

IT & Telecom guida il mercato con la quota maggiore grazie alla forte domanda di traffico dati e servizi cloud. BFSI segue con requisiti di alta sicurezza e priorità di conformità. Anche i settori sanitario e dei media stanno aumentando l’adozione per supportare la trasformazione digitale. Il retail e altri contribuiscono a una crescita costante della domanda attraverso reti distribuite. Ogni verticale porta requisiti unici, modellando il design delle strutture e i modelli di servizio. La forte domanda in tutti i settori riflette il ruolo strategico della colocation nell’economia digitale.

Approfondimenti Regionali

Regione Nord-Est – 34,5% Quota di Mercato

Il Nord-Est detiene la quota maggiore del mercato statunitense della colocation dei data center grazie alla forte presenza di fornitori di cloud e operatori hyperscale. La Virginia del Nord è leader come principale hub di dati del paese con un’ampia densità di rete. L’alta disponibilità di fibra e la prossimità strategica alle agenzie governative aumentano la domanda. Attira investitori sia nazionali che internazionali in cerca di interconnessioni a bassa latenza. La regione beneficia di infrastrutture avanzate e supporto normativo. La disponibilità energetica e le posizioni strategiche dei terreni rafforzano il suo dominio.

- Ad esempio, Equinix gestisce oltre 620.000 piedi quadrati di spazio per data center nel suo campus di Ashburn, che serve come uno degli incroci internet più trafficati e ospita interconnessioni con quasi 200 fornitori di servizi di rete. Questo sito svolge un ruolo critico nel supportare infrastrutture digitali ad alta capacità e bassa latenza.

Regioni Sud e Ovest – 33,8% Quota di Mercato

Le regioni Sud e Ovest stanno rapidamente espandendosi grazie alla forte crescita aziendale e ai minori costi energetici. Texas, Arizona e California stanno emergendo come importanti cluster di data center. La disponibilità di energia rinnovabile e ampi siti di sviluppo li rende attraenti per progetti hyperscale. Supporta l’aumento dei carichi di lavoro AI, edge e cloud. Gli investitori favoriscono questi stati per i loro ambienti favorevoli agli affari e la prontezza infrastrutturale. La forte connettività alle reti globali aumenta il loro valore strategico nella crescita a lungo termine.

Midwest e Mercati Secondari Emergenti – 31,7% Quota di Mercato

Il Midwest e altri mercati secondari stanno diventando importanti aree di crescita. Stati come Ohio, Illinois e Colorado offrono costi energetici stabili e capacità non sfruttata. Le implementazioni edge stanno guidando l’attività al di fuori delle metropoli affollate. Ciò consente alle imprese di costruire architetture distribuite che migliorano la portata del servizio. I minori costi immobiliari e gli incentivi locali attraggono nuovi operatori. Queste regioni si stanno sviluppando come forti alternative agli hub tradizionali. La loro crescita migliora l’equilibrio geografico della capacità di colocation nazionale.

- Ad esempio, nel 2025, Stack Infrastructure ha annunciato una nuova struttura di data center a più piani a Chicago con almeno 20MW di capacità critica aggiuntiva, portando il totale del sito a un minimo di 33MW, rafforzando ulteriormente la posizione di Chicago come principale hub di colocation secondario.

Approfondimenti Competitivi:

- China Telecom Corporation Limited

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- Iron Mountain, Inc.

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

- Telehouse (KDDI CORPORATION)

- Zayo Group, LLC

Il panorama competitivo del mercato della colocation dei data center negli Stati Uniti è modellato da grandi operatori globali e forti fornitori domestici. Riflette una competizione intensa focalizzata sull’espansione della capacità, l’interconnessione di rete e l’infrastruttura sostenibile. I principali attori come Equinix e Digital Realty stanno investendo pesantemente in campus hyperscale e piattaforme di interconnessione avanzate. Operatori di medie dimensioni come Cologix e Flexential rafforzano la loro presenza regionale attraverso aggiornamenti mirati delle strutture. Partnership strategiche e approvvigionamento di energia rinnovabile sono leve competitive chiave. Le aziende si concentrano anche su deployment edge e differenziazione dei servizi per attrarre clienti aziendali. L’enfasi su sicurezza, uptime e flessibilità multicloud guida investimenti aggressivi nell’infrastruttura. Una forte presenza sul mercato dipende dalla copertura della rete, dall’affidabilità del servizio e dalla fiducia dei clienti.

Sviluppi Recenti:

- In ottobre 2025, Centersquare, un fornitore di colocation con sede a Dallas, ha completato una serie di acquisizioni che coinvolgono dieci data center negli Stati Uniti e in Canada, per un valore totale di 1 miliardo di dollari. Questa mossa porta il portafoglio di Centersquare a 80 strutture di data center, rafforzando ulteriormente la sua capacità di servire carichi di lavoro ad alta densità e requisiti emergenti guidati dall’IA nei mercati strategici degli Stati Uniti.

- In settembre 2025, Flexential ha acquisito una proprietà di primo piano a Hillsboro, Oregon, per costruire il suo sesto data center nella città, Hillsboro 6, una struttura a due piani che si prevede fornirà 27 MW di nuova capacità di colocation. Questa espansione è progettata per colmare le lacune di fornitura in uno dei mercati di colocation più densi e in rapida crescita del paese, mirando a supportare carichi di lavoro cloud, IA e aziendali attraverso un’infrastruttura ad alte prestazioni e flessibile.

- In settembre 2025, OpenAI, Oracle e SoftBank hanno annunciato congiuntamente cinque nuovi siti di data center focalizzati sull’IA negli Stati Uniti come parte della piattaforma Stargate. Queste strutture, distribuite tra Texas, New Mexico, Ohio e Midwest, rappresentano una partnership che espanderà l’infrastruttura IA, aggiungerà migliaia di posti di lavoro e aumenterà la capacità di colocation per carichi di lavoro di calcolo avanzato nei prossimi tre anni.

- In luglio 2025, Cologix ha ottenuto 525 milioni di dollari di finanziamento attraverso una cartolarizzazione garantita da asset per espandere la sua infrastruttura di data center IA e cloud, rafforzando la sua capacità edge per clienti hyperscale e aziendali negli Stati Uniti, e consentendo un supporto migliorato per carichi di lavoro IA di inferenza e cloud. Questo investimento affronta direttamente la crescente domanda negli Stati Uniti per il computing edge nel settore della colocation.