Resumo executivo:

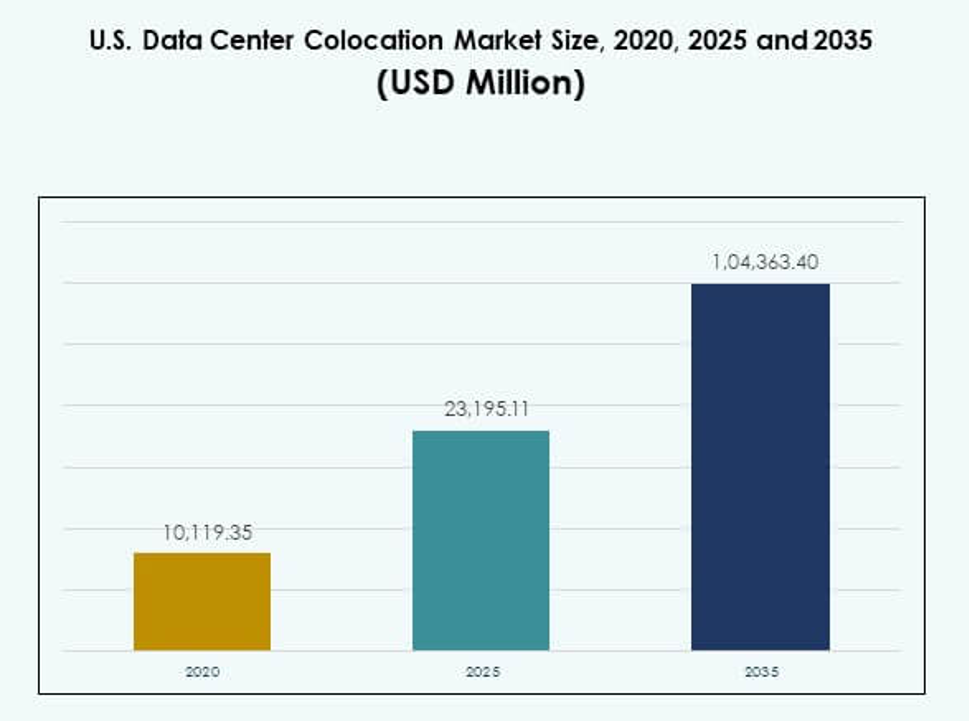

O tamanho do Mercado de Colocação de Data Centers dos EUA foi avaliado em USD 10.119,35 milhões em 2020, alcançou USD 23.195,11 milhões em 2025 e está previsto para atingir USD 104.363,40 milhões até 2035, com um CAGR de 16,15% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Colocação de Data Centers dos EUA 2025 |

USD 23.195,11 Milhões |

| Mercado de Colocação de Data Centers dos EUA, CAGR |

16,15% |

| Tamanho do Mercado de Colocação de Data Centers dos EUA 2035 |

USD 104.363,40 Milhões |

A adoção de tecnologia e a inovação estão impulsionando uma forte demanda por serviços avançados de colocação. As empresas estão mudando de configurações locais para instalações compartilhadas que oferecem flexibilidade, rapidez e eficiência operacional. Instalações modernas integram infraestrutura pronta para IA, sistemas de energia sustentáveis e ecossistemas de interconexão robustos. Para empresas e investidores, isso representa uma espinha dorsal estratégica que apoia a transformação digital, a otimização de custos e o crescimento preparado para o futuro em setores como finanças, saúde e telecomunicações.

O Nordeste lidera o mercado devido à sua densa rede de ecossistemas e presença em hiperescala. Regiões no Sul e Oeste estão emergindo rapidamente com fortes investimentos em infraestrutura, acesso a energia renovável e ambientes regulatórios favoráveis. Mercados secundários no Meio-Oeste estão se expandindo, impulsionados por custos imobiliários mais baixos e implantações estratégicas de borda. Essa diversificação regional fortalece a capacidade nacional de colocação e garante um crescimento equilibrado da infraestrutura digital.

Fatores de Mercado

Crescente Demanda das Empresas por Infraestrutura Flexível e Escalável

O Mercado de Colocação de Data Centers dos EUA está testemunhando um forte crescimento impulsionado pela mudança de configurações locais para infraestrutura compartilhada escalável. Grandes empresas estão optando por instalações de colocação para reduzir despesas de capital e melhorar a agilidade de TI. Essa abordagem permite uma implantação mais rápida de cargas de trabalho e melhores capacidades de recuperação de desastres. Também apoia objetivos de transformação digital em várias indústrias. A disponibilidade de ambientes seguros, redundantes e de alta largura de banda fortalece a eficiência operacional. Os investidores veem essas instalações como ativos estratégicos de longo prazo com forte visibilidade de demanda. Isso melhora a otimização de custos enquanto garante a continuidade dos negócios. As empresas se beneficiam de infraestrutura confiável sem responsabilidades complexas de propriedade.

Crescente Papel da Computação de Borda e Necessidades de Rede de Baixa Latência

A computação de borda está transformando como as empresas gerenciam o processamento e a distribuição de dados. Provedores de colocation estão expandindo instalações preparadas para a borda para suportar aplicações sensíveis à latência, como IA, IoT e AR/VR. As empresas ganham proximidade com os usuários finais, melhorando os tempos de resposta e a experiência do usuário. Isso permite que indústrias como finanças, saúde e comércio eletrônico realizem análises em tempo real de forma mais eficiente. A densificação da rede também está acelerando, impulsionando a demanda por hubs interconectados. Esses hubs atuam como uma espinha dorsal para aplicações críticas. A necessidade de conectividade ultra-rápida torna os sites de colocation uma infraestrutura digital chave. Os investidores veem receita estável e recorrente a partir de tais implantações.

Integração Rápida de Infraestrutura Sustentável e Eficiência Energética

A sustentabilidade está se tornando um foco central no planejamento de infraestrutura. Operadores de colocation estão adotando sistemas de resfriamento avançados, fontes de energia renovável e designs modulares para reduzir a pegada energética. As empresas preferem instalações com certificações de eficiência energética para atender aos compromissos ESG. Isso fortalece a viabilidade a longo prazo dos investimentos em infraestrutura. Estratégias de sustentabilidade também estão reduzindo os custos operacionais por meio de uma eficácia melhorada no uso de energia. A pressão regulatória e as expectativas dos clientes estão impulsionando ainda mais essa mudança. Tecnologias verdes também atraem investimentos de fundos com mandatos ambientais. O impulso em direção à eficiência energética fortalece tanto a competitividade quanto a resiliência operacional.

- Por exemplo, a Digital Realty alinhou 185 de suas instalações com 100% de energia renovável até meados de 2025, alcançando 1,5 gigawatts (GW) de capacidade de energia renovável sob contrato, e obteve certificações ENERGY STAR para 69% de seu portfólio nos EUA. Este marco é documentado de forma independente no Relatório de Impacto de 2024 da Digital Realty e amplamente coberto em relatórios de sustentabilidade da indústria.

Acelerando a Implantação de Workloads de Nuvem e IA em Diversas Indústrias

A rápida expansão de workloads de IA e a adoção de nuvem estão aumentando a demanda por serviços de colocation. As empresas precisam de ambientes de computação de alto desempenho sem construir novas instalações. Isso suporta a migração perfeita de workloads, modelos de nuvem híbrida e estratégias multicloud. O treinamento e a inferência de IA dependem de computação densa e alta capacidade de rede. Hubs de colocation oferecem a energia, o resfriamento e a interconexão necessários para tais workloads. Empresas de tecnologia, bancos e sistemas de saúde estão liderando essa onda de adoção. Os investidores veem um forte potencial de crescimento em instalações que atendem a ecossistemas de IA. O valor estratégico reside em fornecer infraestrutura confiável em escala.

- Por exemplo, em 2025, a CyrusOne operava 13 data centers na Virgínia do Norte e no Texas, hospedando 98 inquilinos sob uma estrutura de securitização. Essas instalações fazem parte de seu portfólio principal nos EUA, apoiando a demanda por infraestrutura empresarial e de nuvem em larga escala em hubs regionais chave.

Tendências de Mercado

Expansão de Campi de Colocation Prontos para Hipescala em Hubs Estratégicos

O Mercado de Colocation de Data Centers dos EUA está vendo um rápido desenvolvimento de campi em hiperescala. Os operadores estão construindo instalações maiores e mais eficientes para suportar implantações massivas de nuvem e IA. Isso permite que as empresas escalem sem construir data centers independentes. Grandes metrópoles como Virgínia do Norte, Dallas e Chicago estão evoluindo para clusters de hiperescala. Esses campi oferecem múltiplos megawatts de potência de TI e diversidade de operadoras. Os desenvolvedores também estão integrando ferramentas de automação para simplificar as operações. A crescente demanda por ecossistemas interconectados apoia a expansão contínua. A adoção de hiperescala está moldando a estrutura e a competição de longo prazo da indústria.

Integração de Plataformas de Interconexão Definidas por Software e Automação

A interconexão definida por software está remodelando o funcionamento das redes de data centers. Os provedores de colocation estão integrando plataformas de orquestração que permitem conectividade dinâmica entre serviços de nuvem. Isso melhora a agilidade para ambientes de TI empresariais. As empresas podem gerenciar facilmente o tráfego entre implantações multicloud e de borda. A mudança para automação reduz a latência e simplifica as operações de rede. Também melhora a segurança ao permitir um controle mais granular. Os provedores estão investindo em plataformas que oferecem visibilidade em tempo real e escalabilidade. Essa tendência cria novas vantagens competitivas para operadores que adotam infraestrutura programável.

Adoção de Designs Modulares e Pré-fabricados para Implantação Mais Rápida

Métodos de construção modular estão reduzindo os prazos de implantação para instalações de colocation. Componentes pré-fabricados permitem uma instalação mais rápida de sistemas de energia e resfriamento. Isso suporta escalabilidade e melhora a padronização do design. Essa tendência permite que os operadores atendam à crescente demanda com maior eficiência. O Mercado de Colocation de Data Centers dos EUA se beneficia de cronogramas de construção previsíveis e menor risco de capital. Designs modulares também permitem expansões em fases alinhadas com as necessidades dos clientes. Os operadores usam esses designs para entrar rapidamente em mercados regionais emergentes. Isso aumenta a velocidade de implantação e a flexibilidade operacional para investidores e locatários.

Foco na Aquisição de Energia Renovável e Integração de Energia Verde

A sustentabilidade está se tornando uma grande tendência nas operações de data centers. Os operadores estão assinando acordos de compra de energia para garantir fontes de energia renovável. Isso reduz as emissões de carbono e apoia compromissos ambientais. As instalações de colocation estão integrando fontes de energia solar, eólica e hidroelétrica em suas redes. A energia verde melhora a reputação da marca e atrai clientes ambientalmente conscientes. Os operadores também ganham estabilidade de custos por meio de contratos de energia de longo prazo. A ênfase na energia renovável está alinhada com os objetivos globais de ESG. Essa tendência fortalece a competitividade de longo prazo e o apelo ao investimento.

Desafios do Mercado

Restrições de Fornecimento de Energia e Pressão na Infraestrutura em Regiões de Alta Demanda

O Mercado de Colocation de Data Centers dos EUA enfrenta crescentes desafios de disponibilidade de energia em vários grandes centros. Implantações rápidas de hiperescala e empresariais estão aumentando a pressão sobre as redes de utilidades. A capacidade limitada de energia pode atrasar lançamentos e expansões de novas instalações. Isso cria gargalos competitivos para operadores e locatários. A infraestrutura local também enfrenta pressão de regulamentos ambientais e atrasos no planejamento. O aumento dos preços de energia aumenta ainda mais os custos operacionais. Isso leva os operadores a buscar novas estratégias para aquisição de energia. Atender à crescente demanda requer coordenação estreita com utilidades e reguladores. Restrições de energia permanecem um fator de risco crítico para planos de expansão.

Complexidade Regulamentar, Preocupações com Cibersegurança e Lacunas na Força de Trabalho Qualificada

Os operadores devem navegar por estruturas regulatórias complexas que regem a segurança de dados, sustentabilidade e uso do solo. Este ambiente aumenta os prazos dos projetos e os custos de conformidade. Os riscos de cibersegurança também representam sérias ameaças operacionais e de reputação. Isso exige um investimento significativo em infraestrutura e protocolos de segurança. A escassez de pessoal técnico qualificado adiciona outra camada de dificuldade. Recrutar e reter talentos está se tornando mais desafiador para os operadores. Mudanças regulatórias também podem impactar a seleção de locais e modelos operacionais. Esses desafios exigem estratégias coordenadas para manter a competitividade e a confiabilidade do serviço.

Oportunidades de Mercado

Crescentes Investimentos em Implementações de Edge e Expansão de Mercados Secundários

O Mercado de Colocation de Data Centers nos EUA oferece potencial de crescimento através da expansão de edge. Mercados secundários estão se tornando atraentes para operadores devido a custos mais baixos e disponibilidade de energia. Isso permite uma cobertura melhorada para aplicações de baixa latência. As empresas se beneficiam da distribuição de cargas de trabalho em vários locais. Os operadores ganham posicionamento estratégico fora de áreas metropolitanas superlotadas. As implementações de edge também estão alinhadas com a expansão das redes 5G. Isso cria novas oportunidades para investidores que buscam entrada antecipada no mercado.

Crescente Demanda por Infraestrutura de IA e Data Centers Sustentáveis

As cargas de trabalho de IA estão impulsionando uma demanda significativa por ambientes avançados de colocation. Instalações com alta densidade de energia e resfriamento eficiente estão atraindo clientes empresariais. Isso também aumenta o interesse dos investidores em locais otimizados para energia. As empresas estão visando instalações projetadas para clusters de GPU e conectividade de alta velocidade. Compromissos com a sustentabilidade aumentam ainda mais o apelo do investimento. Data centers verdes com integração de energia renovável possuem um forte potencial de crescimento. Essa mudança está criando novas fontes de receita em várias indústrias.

Segmentação de Mercado

Por Tipo

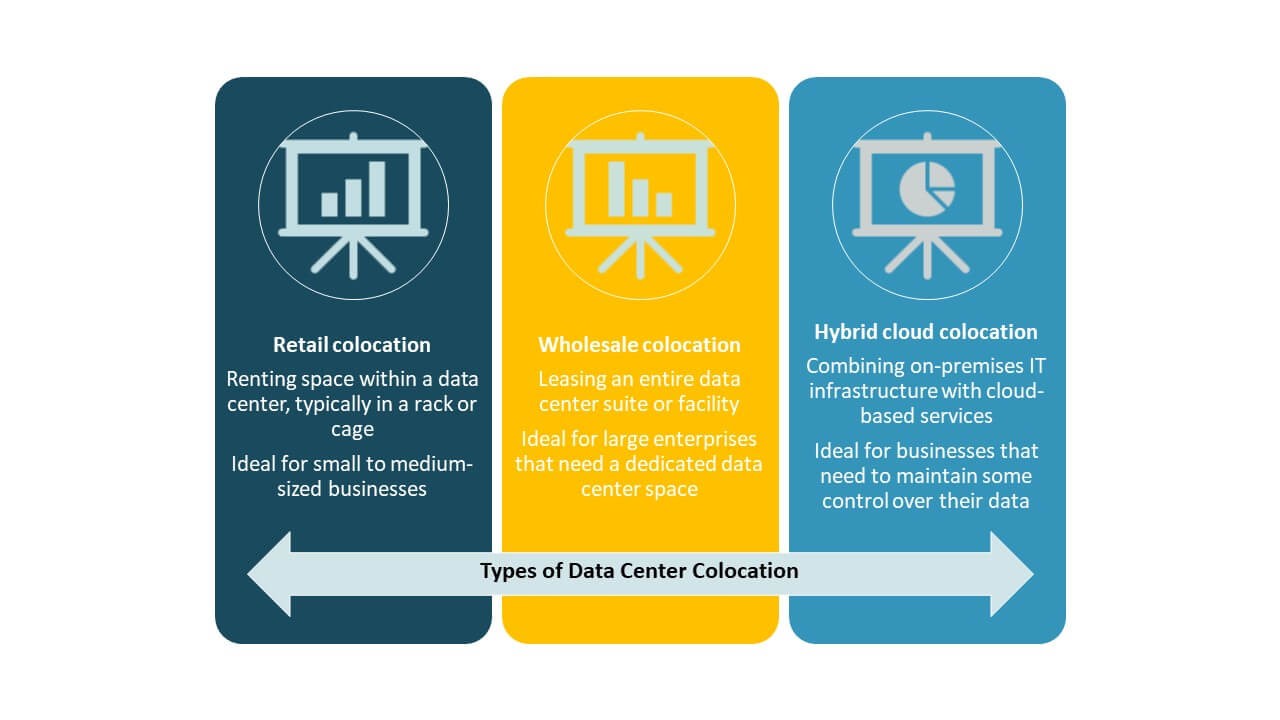

A colocation de varejo domina o Mercado de Colocation de Data Centers nos EUA com uma forte participação impulsionada pela flexibilidade e controle de custos. Ela permite que as empresas aluguem espaços menores com infraestrutura compartilhada e conectividade robusta. A colocation de atacado está ganhando força entre clientes de hiperescala para necessidades maiores de energia e espaço. A colocation híbrida está se expandindo com o aumento das estratégias de nuvem híbrida. A mistura desses segmentos reflete diversas necessidades de TI empresarial e prioridades estratégicas em várias indústrias.

Por Nível de Tier

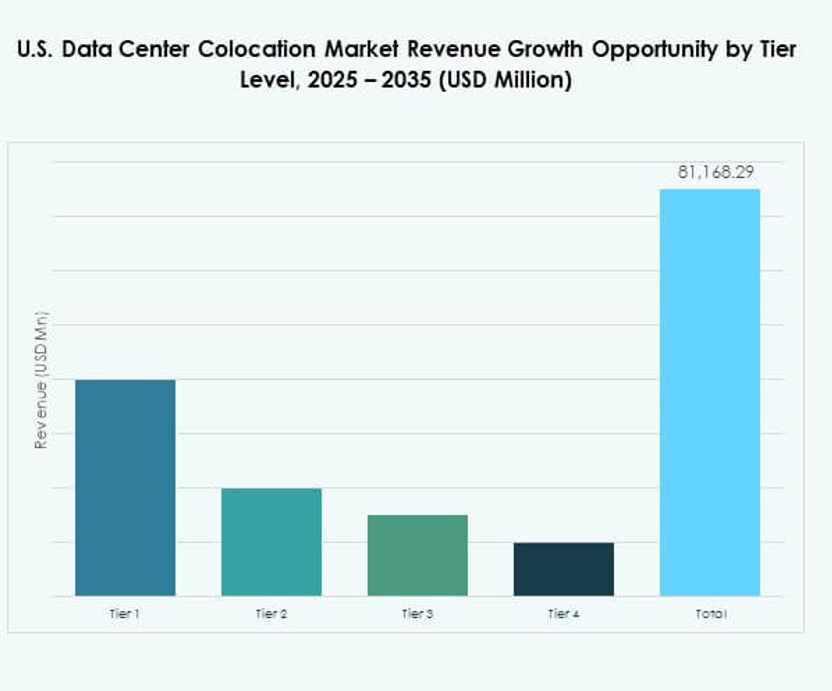

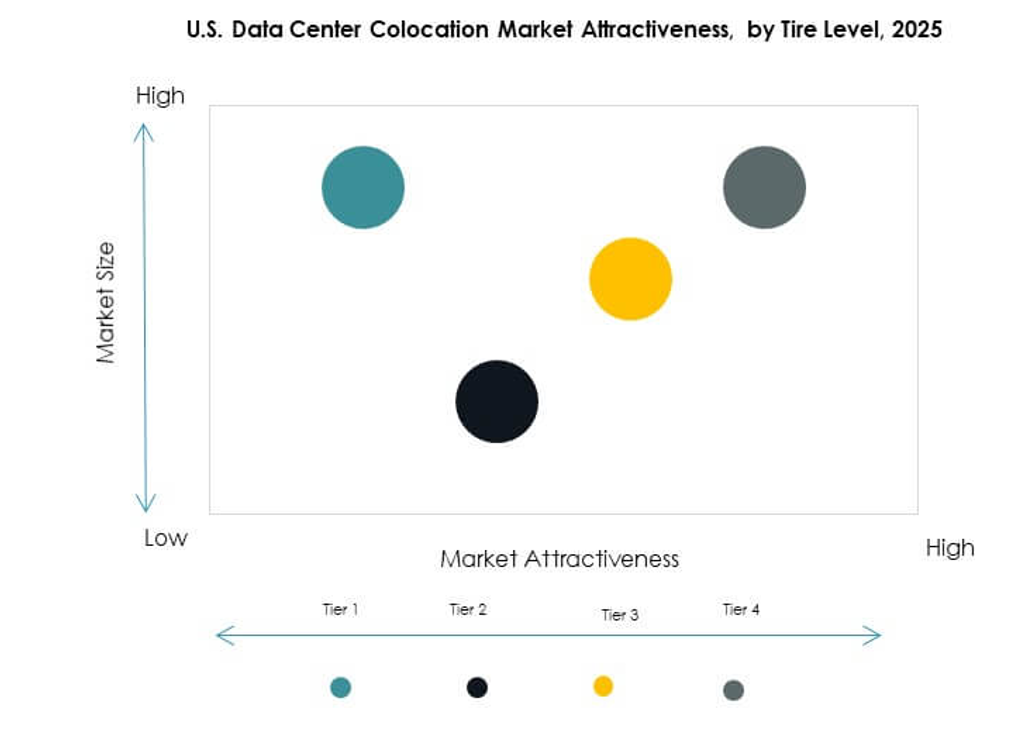

As instalações de Tier 3 detêm a maior participação de mercado devido às suas características de alta confiabilidade e redundância. As empresas preferem Tier 3 para cargas de trabalho críticas e garantia de conformidade. O Tier 4 está crescendo de forma constante com tolerância a falhas avançada e altos padrões de tempo de atividade. Tier 1 e Tier 2 atendem a implantações menores com cargas de trabalho menos críticas. O foco em Tier 3 e Tier 4 reflete uma forte demanda por operações seguras e contínuas. Isso impulsiona o investimento em infraestrutura e estratégias de desenvolvimento de sites.

Por Tamanho da Empresa

Grandes empresas dominam o mercado devido às suas significativas necessidades de carga de trabalho e estratégias de adoção de nuvem. Elas preferem a colocation para reduzir custos de capital e aumentar a flexibilidade operacional. As PMEs estão adotando cada vez mais a colocation para um crescimento escalável e melhor acesso à conectividade. Sua entrada apoia a diversificação do mercado e amplia a base de clientes. A capacidade de suportar múltiplos tamanhos de empresas fortalece a proposta de valor. Isso impulsiona a demanda sustentada por modelos de colocation flexíveis.

Por Indústria de Usuário Final

TI & Telecom lidera o mercado com a maior participação devido ao forte tráfego de dados e demandas por serviços de nuvem. BFSI segue com altos requisitos de segurança e prioridades de conformidade. As indústrias de saúde e mídia também estão aumentando a adoção para apoiar a transformação digital. Varejo e outros contribuem para o crescimento constante da demanda em redes distribuídas. Cada vertical traz requisitos únicos, moldando o design das instalações e os modelos de serviço. A forte demanda em todos os setores reflete o papel estratégico da colocation na economia digital.

Insights Regionais

Região Nordeste – 34,5% de Participação de Mercado

A região Nordeste detém a maior participação do Mercado de Colocation de Data Centers dos EUA devido à forte presença de provedores de nuvem e operadores de hyperscale. A Virgínia do Norte lidera como o principal hub de dados do país com uma densa rede de conexões. A alta disponibilidade de fibra e a proximidade estratégica com agências governamentais aumentam a demanda. Atrai tanto investidores domésticos quanto internacionais em busca de interconexões de baixa latência. A região se beneficia de infraestrutura avançada e suporte regulatório. A disponibilidade de energia e posições estratégicas de terras reforçam sua dominância.

- Por exemplo, a Equinix opera mais de 620.000 pés quadrados de espaço de data center em seu campus em Ashburn, que serve como uma das interseções mais movimentadas da internet e hospeda interconexões com quase 200 provedores de serviços de rede. Este local desempenha um papel crítico no suporte à infraestrutura digital de alta capacidade e baixa latência.

Regiões Sul e Oeste – 33,8% de Participação de Mercado

As regiões Sul e Oeste estão se expandindo rapidamente devido ao forte crescimento empresarial e menores custos de energia. Texas, Arizona e Califórnia estão emergindo como grandes clusters de data centers. A disponibilidade de energia renovável e grandes locais de desenvolvimento os tornam atraentes para projetos de hyperscale. Isso apoia o aumento de cargas de trabalho de IA, edge e nuvem. Os investidores preferem esses estados por seus ambientes favoráveis aos negócios e prontidão de infraestrutura. A forte conectividade com redes globais aumenta seu valor estratégico no crescimento a longo prazo.

Meio-Oeste e Mercados Secundários Emergentes – 31,7% de Participação de Mercado

O Meio-Oeste e outros mercados secundários estão se tornando áreas de crescimento importantes. Estados como Ohio, Illinois e Colorado oferecem custos de energia estáveis e capacidade inexplorada. As implantações de edge estão impulsionando a atividade fora das metrópoles lotadas. Isso permite que as empresas construam arquiteturas distribuídas que melhoram o alcance do serviço. Custos imobiliários mais baixos e incentivos locais atraem novos operadores. Essas regiões estão se desenvolvendo em fortes alternativas aos hubs tradicionais. Seu crescimento melhora o equilíbrio geográfico da capacidade nacional de colocation.

- Por exemplo, em 2025, a Stack Infrastructure anunciou uma nova instalação de data center de vários andares em Chicago com pelo menos 20MW de capacidade crítica adicional, elevando o total do local para um mínimo de 33MW, reforçando ainda mais a posição de Chicago como um importante hub de colocation secundário.

Insights Competitivos:

- China Telecom Corporation Limited

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- Iron Mountain, Inc.

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

- Telehouse (KDDI CORPORATION)

- Zayo Group, LLC

O cenário competitivo do Mercado de Colocation de Data Centers dos EUA é moldado por grandes operadores globais e fortes provedores domésticos. Reflete uma competição intensa focada na expansão de capacidade, interconexão de redes e infraestrutura sustentável. Jogadores líderes como Equinix e Digital Realty estão investindo pesadamente em campi de hiperescala e plataformas de interconexão avançadas. Operadores de médio porte como Cologix e Flexential fortalecem sua presença regional por meio de atualizações direcionadas de instalações. Parcerias estratégicas e aquisição de energia renovável são alavancas competitivas chave. As empresas também se concentram em implantações de edge e diferenciação de serviços para atrair clientes empresariais. A ênfase na segurança, tempo de atividade e flexibilidade multicloud impulsiona investimentos agressivos em infraestrutura. A forte presença no mercado depende do alcance da rede, confiabilidade do serviço e confiança do cliente.

Desenvolvimentos Recentes:

- Em outubro de 2025, a Centersquare, um provedor de colocation com sede em Dallas, concluiu uma série de aquisições envolvendo dez data centers nos Estados Unidos e Canadá, totalizando US$ 1 bilhão em valor. Este movimento eleva o portfólio da Centersquare para 80 instalações de data center, fortalecendo ainda mais sua capacidade de atender a cargas de trabalho de alta densidade e requisitos emergentes impulsionados por IA em mercados estratégicos dos EUA.

- Em setembro de 2025, a Flexential adquiriu uma propriedade de destaque em Hillsboro, Oregon, para construir seu sexto data center na cidade, Hillsboro 6, uma instalação de dois andares que deverá fornecer 27 MW de nova capacidade de colocation. Esta expansão foi projetada para preencher lacunas de fornecimento em um dos mercados de colocation mais densos e de crescimento mais rápido do país, visando apoiar cargas de trabalho de nuvem, IA e empresariais por meio de infraestrutura de alto desempenho e flexível.

- Em setembro de 2025, a OpenAI, Oracle e SoftBank anunciaram conjuntamente cinco novos sites de data center focados em IA nos Estados Unidos como parte da plataforma Stargate. Essas instalações, espalhadas por Texas, Novo México, Ohio e o Meio-Oeste, representam uma parceria que expandirá a infraestrutura de IA, adicionará milhares de empregos e aumentará a capacidade de colocation para cargas de trabalho de computação avançada nos próximos três anos.

- Em julho de 2025, a Cologix garantiu US$ 525 milhões em financiamento por meio de uma securitização respaldada por ativos para expandir sua infraestrutura de data center de IA e nuvem, reforçando sua capacidade de edge para clientes de hiperescala e empresariais dos EUA, e permitindo suporte aprimorado para cargas de trabalho de inferência de IA e nuvem. Este investimento aborda diretamente a crescente demanda dos EUA por computação de edge no setor de colocation.