Краткое резюме:

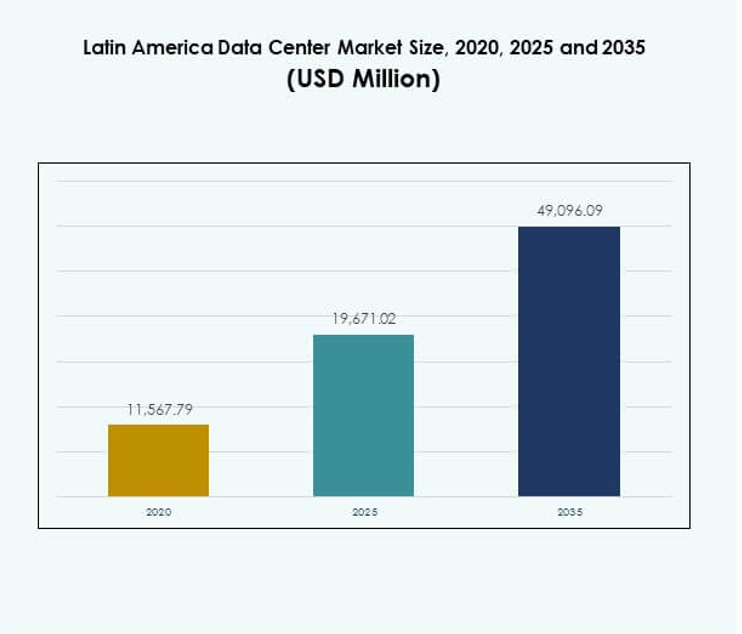

Размер рынка центров обработки данных Латинской Америки был оценен в 11 567,79 млн долларов США в 2020 году и 19 671,02 млн долларов США в 2025 году, и ожидается, что он достигнет 49 096,09 млн долларов США к 2035 году, при среднегодовом темпе роста 9,53% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных Латинской Америки 2025 |

19 671,02 млн долларов США |

| Рынок центров обработки данных Латинской Америки, CAGR |

9,53% |

| Размер рынка центров обработки данных Латинской Америки 2035 |

49 096,09 млн долларов США |

Рост рынка обусловлен быстрой цифровой трансформацией, расширением облачных вычислений и ростом платформ электронной коммерции. Предприятия внедряют решения по колокации и гипермасштабированию для управления растущими нагрузками, в то время как правительства поддерживают цифровые политики и нормативные рамки. Инновации в области автоматизации, ИИ и энергоэффективных технологий укрепляют конкурентоспособность. Рынок центров обработки данных Латинской Америки стал стратегически важным для бизнеса и инвесторов, стремящихся к устойчивой, масштабируемой и технологически продвинутой инфраструктуре.

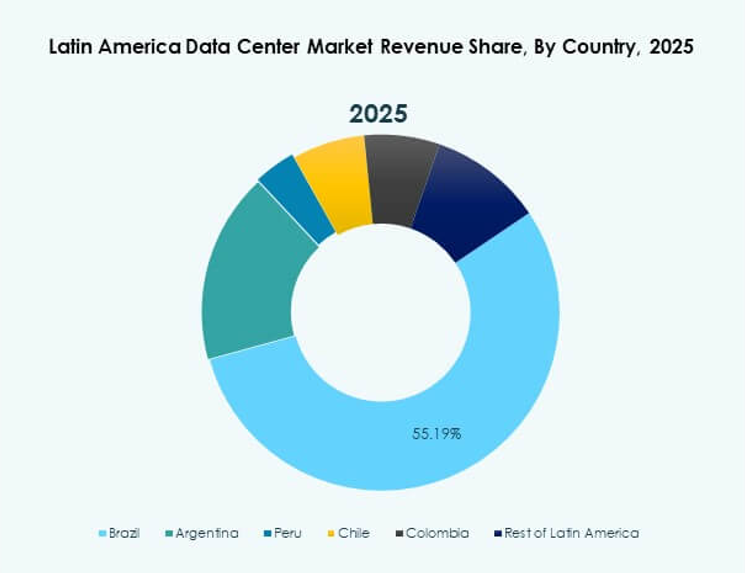

Бразилия лидирует в регионе благодаря сильной связности, развитой ИТ-экосистеме и крупным инвестициям в гипермасштабные объекты. Мексика и Чили становятся важными узлами, поддерживаемыми благоприятными нормативными актами и внедрением возобновляемых источников энергии. Колумбия, Аргентина и Перу расширяют свое присутствие за счет новых объектов и модернизации инфраструктуры. Вместе эти регионы укрепляют рынок центров обработки данных Латинской Америки, диверсифицируя его присутствие и обеспечивая долгосрочный цифровой рост.

Драйверы рынка

Рост цифровой трансформации и растущий спрос на инфраструктуру с поддержкой облачных технологий

Рынок центров обработки данных Латинской Америки движется ускоренным внедрением цифровых технологий в различных отраслях. Предприятия расширяют операции через облачные платформы для повышения масштабируемости и эффективности. Спрос на колокационные и гипермасштабные объекты растет, так как компании ищут передовую инфраструктуру. Правительства продвигают цифровую экономику, поддерживая политику облачных технологий и требования к локализации данных. Инвестиции в расширение широкополосного доступа укрепляют способность региона управлять растущими цифровыми нагрузками. Бизнесы внедряют стратегии, основанные на данных, чтобы оставаться конкурентоспособными на быстро развивающихся рынках. Интеграция облачных вычислений обеспечивает гибкость для различных корпоративных приложений. Это позиционирует рынок как центр региональных и международных инвестиций.

Увеличение внедрения технологий и интеграция искусственного интеллекта в операции

Рынок выигрывает от быстрого внедрения искусственного интеллекта и автоматизации в операциях. Предприятия внедряют инструменты на основе ИИ для оптимизации энергоэффективности и управления нагрузками. Автоматизированный мониторинг снижает время простоя и повышает надежность обслуживания. Граничные вычисления усиливают спрос на инфраструктуру с низкой задержкой в густонаселенных городских районах. Внедрение технологии цифрового двойника поддерживает предиктивное обслуживание центров обработки данных. Рост инициатив Индустрии 4.0 еще больше увеличивает требования к обработке данных. Автоматизация снижает операционные затраты и укрепляет долгосрочную устойчивость. Рынок центров обработки данных Латинской Америки привлекает инвестиции от глобальных операторов, ориентированных на инновации.

- Например, в июле 2025 года Scala Data Centers обеспечила финансирование в размере 254 млн долларов для трех новых гипермасштабных центров обработки данных и подстанции в Чили, предназначенных для поддержки рабочих нагрузок ИИ и обязалась работать, используя 100% сертифицированную возобновляемую энергию и лучшие в своем классе показатели энергоэффективности.

Рост электронной коммерции, онлайн-сервисов и подключенных устройств в регионе

Рост платформ электронной коммерции и цифровых услуг увеличивает спрос на крупномасштабную обработку данных. Онлайн-трансляции и игры ускоряют требования к высокопроизводительным серверам. Рост числа устройств IoT усложняет управление трафиком данных. Граничная инфраструктура поддерживает приложения в реальном времени, такие как телемедицина и финансовые услуги. Предприятия используют колокацию для управления непредсказуемыми всплесками трафика в пиковые сезоны. Этот спрос стимулирует быстрое расширение гипермасштабных и модульных объектов. Рынок удовлетворяет ожидания потребителей в отношении бесшовных цифровых впечатлений. Он укрепляет рынок центров обработки данных Латинской Америки как стратегический двигатель роста.

Инициативы правительства, внедрение возобновляемых источников энергии и уверенность инвесторов

Государственная политика, продвигающая использование возобновляемых источников энергии, поддерживает долгосрочную устойчивость центров обработки данных. Налоговые льготы и нормативные реформы привлекают иностранных и отечественных инвесторов. Растущее внедрение возобновляемых источников энергии обеспечивает соответствие глобальным требованиям ESG. Энергоэффективное охлаждение и распределение энергии приобретают важность для крупномасштабных объектов. Региональные правительства инвестируют в цифровую инфраструктуру для устранения разрывов в подключении. Уверенность инвесторов растет, так как все больше операторов объявляют о планах расширения в ключевых странах. Предприятия придают приоритет соблюдению нормативов о суверенитете данных для защиты доверия потребителей. Рынок демонстрирует свою стратегическую значимость для создания устойчивых и готовых к будущему цифровых экономик.

- Например, в сентябре 2025 года ODATA обеспечила зеленое финансирование в размере 1,02 млрд долларов, крупнейшее устойчивое финансирование для центров обработки данных в Латинской Америке, для расширения энергоэффективных и работающих на возобновляемых источниках энергии объектов в Бразилии, Мексике, Чили и Колумбии в соответствии с ужесточающимися требованиями устойчивости и государственными энергетическими нормативами.

Тенденции рынка

Внедрение модульных и граничных центров обработки данных для гибкого расширения

Рынок центров обработки данных Латинской Америки наблюдает рост интереса к модульным и граничным объектам. Операторы внедряют модульные блоки для сокращения времени настройки и достижения более быстрой масштабируемости. Граничные центры поддерживают децентрализованную обработку, что важно для приложений с чувствительностью к задержкам. Рост телекоммуникаций увеличивает спрос на меньшие, но эффективные объекты, расположенные ближе к пользователям. Модульные конструкции позволяют проводить энергоэффективные операции, уменьшая требования к недвижимости. Предприятия внедряют граничные решения для автономных транспортных средств, здравоохранения и розничной торговли. Гибкость в расширении помогает операторам обслуживать развивающиеся цифровые нагрузки. Это укрепляет способность рынка поддерживать услуги следующего поколения.

Акцент на зеленые центры обработки данных и интеграцию возобновляемых источников энергии

Тенденции устойчивого развития доминируют в стратегических инвестициях в региональные центры обработки данных. Операторы переходят на возобновляемые источники энергии, такие как солнечная, ветровая и гидроэлектрическая энергия. Энергоэффективные конструкции, такие как жидкостное охлаждение и мониторинг энергии на основе ИИ, набирают популярность. Инвесторы придают приоритет объектам, соответствующим международным сертификатам устойчивости. Предприятия требуют углеродно-нейтральных услуг для соответствия корпоративным целям ESG. Зеленые центры обработки данных улучшают долгосрочную экономическую эффективность, повышая репутацию бренда. Интеграция возобновляемых источников энергии обеспечивает доступность энергии и снижает зависимость от ископаемых видов топлива. Это позиционирует рынок центров обработки данных Латинской Америки как лидера в области устойчивой инфраструктуры.

Растущая важность межсоединений и стратегических партнерств

Рынок растет благодаря партнерствам между облачными провайдерами, телекоммуникационными компаниями и операторами колокации. Межсоединения укрепляют трансграничный поток данных и повышают избыточность объектов. Сотрудничество с проектами подводных кабелей улучшает международную связность для глобальных клиентов. Операторы расширяют точки обмена интернет-трафиком для повышения региональной цифровой производительности. Партнерства ускоряют выход на рынок для глобальных технологических компаний в новых территориях. Межсоединенные узлы привлекают многонациональные компании, ищущие бесшовную интеграцию инфраструктуры. Эта совместная среда способствует инновациям и конкурентному преимуществу. Это увеличивает привлекательность рынка центров обработки данных Латинской Америки для глобальных предприятий.

Рост управления центрами обработки данных на основе ИИ и умных операций

Умные операции, основанные на искусственном интеллекте, трансформируют эффективность центров обработки данных. Инструменты ИИ оптимизируют системы охлаждения и снижают затраты на электроэнергию для крупных объектов. Предиктивная аналитика улучшает планирование мощности и помогает операторам избегать простоя. Центры обработки данных интегрируют машинное обучение для обнаружения угроз в реальном времени и безопасности. Автоматизация повышает эффективность рабочей силы, минимизируя ручное вмешательство. Спрос на программно-определяемую инфраструктуру поддерживает динамическое распределение нагрузок. Предприятия ищут центры обработки данных на основе ИИ для удовлетворения современных цифровых потребностей. Это делает рынок центров обработки данных Латинской Америки лидером в области операционных инноваций.

Проблемы рынка

Энергетические ограничения, высокие операционные затраты и инфраструктурные разрывы в регионе

Рынок центров обработки данных Латинской Америки сталкивается с проблемами из-за неравномерной энергетической инфраструктуры. Растущие затраты на электроэнергию оказывают давление на операторов, чтобы сбалансировать эффективность и прибыльность. Ограниченная возобновляемая мощность в некоторых странах затрудняет внедрение устойчивых практик. Несогласованные энергосистемы увеличивают операционные риски и требуют значительных инвестиций в резервные системы. Региональные различия в подключении замедляют равномерное расширение рынка. Строительство крупномасштабных объектов требует высоких капитальных вложений, что делает вход на рынок сложным для небольших компаний. Соответствие изменяющимся нормативам создает неопределенность для инвесторов. Это продолжает испытывать долгосрочную устойчивость рынка.

Дефицит квалифицированной рабочей силы, сложные нормативные акты и проблемы безопасности

Дефицит квалифицированных специалистов задерживает внедрение передовых технологий. Отсутствие программ обучения ограничивает доступность специалистов по центрам обработки данных в небольших экономиках. Сложные нормативные рамки в области суверенитета данных создают операционные проблемы. Угрозы кибербезопасности увеличиваются с ростом цифрового трафика, требуя постоянных инвестиций. Регулирование трансграничного потока данных ограничивает масштабируемость для многонациональных операторов. Физические угрозы безопасности также требуют строгих протоколов безопасности и систем мониторинга. Балансирование инноваций и соблюдения нормативов остается основной проблемой. Рынок центров обработки данных Латинской Америки должен решить эти барьеры для поддержания импульса.

Возможности рынка

Расширение гипермасштабных объектов и рост регионального внедрения облачных технологий

Рынок предлагает значительные возможности в расширении гипермасштабных объектов для удовлетворения спроса предприятий. Внедрение облачных технологий в различных отраслях ускоряет потребность в масштабируемой и гибкой инфраструктуре. Глобальные провайдеры инвестируют в создание региональных узлов для поддержки растущих нагрузок. Гипермасштабные объекты обеспечивают экономическую эффективность и надежное обслуживание для глобальных клиентов. Малые и средние предприятия все чаще переходят на облачные услуги, создавая дополнительный спрос. Интеграция граничных вычислений усиливает внедрение гибридных моделей в городских центрах. Это укрепляет рынок центров обработки данных Латинской Америки как ключевой глобальный узел.

Появление ИИ, IoT и приложений следующего поколения, стимулирующих инвестиции

Инвестиции в ИИ, IoT и услуги 5G создают новые возможности для роста инфраструктуры. Центры обработки данных, способные обрабатывать данные в реальном времени, приобретают важность в здравоохранении и розничной торговле. Инициативы умных городов увеличивают спрос на граничные и модульные развертывания. Инвесторы определяют растущий спрос на зеленые объекты как конкурентное преимущество. Международные игроки вступают в партнерства с местными компаниями для расширения регионального охвата. Рынок предоставляет значительные перспективы для долгосрочной цифровой трансформации. Это позиционирует рынок центров обработки данных Латинской Америки как стратегическое направление роста.

Сегментация рынка

По компонентам

Аппаратное обеспечение доминирует на рынке центров обработки данных Латинской Америки из-за высокого спроса на серверы, сетевые и системы охлаждения. Операторы инвестируют в энергоэффективные системы охлаждения и передовые решения для хранения данных для поддержки роста данных. Программное обеспечение, такое как DCIM и инструменты автоматизации, набирает популярность для мониторинга и управления. Услуги, включая консалтинг и управляемые операции, укрепляют долгосрочное внедрение. Аппаратное обеспечение продолжает занимать наибольшую долю, так как потребности в обработке данных увеличиваются.

По типу центра обработки данных

Гипермасштабные центры обработки данных доминируют из-за растущего спроса со стороны облачных провайдеров и глобальных предприятий. Колокационные объекты также быстро расширяются для обслуживания малых и средних предприятий и региональных операторов. Модульные и граничные объекты набирают популярность благодаря своим гибким и экономически эффективным моделям развертывания. Корпоративные центры обработки данных остаются актуальными для частных рабочих нагрузок с жесткими требованиями к соблюдению нормативов. Рынок центров обработки данных Латинской Америки показывает, что гипермасштабные центры занимают наибольшую долю.

По модели развертывания

Облачное развертывание лидирует благодаря растущему внедрению SaaS, IaaS и PaaS моделей предприятиями. Гибридные модели набирают силу, так как компании балансируют гибкость и соблюдение нормативов. Развертывание на месте продолжается в