Резюме:

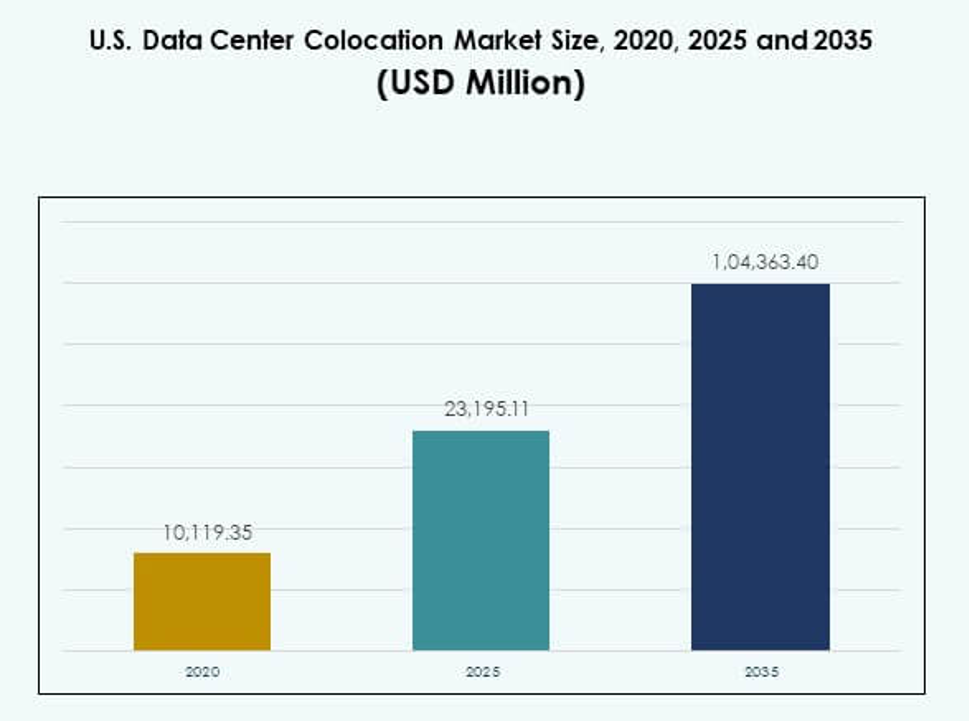

Размер рынка колокации дата-центров в США оценивался в 10,119.35 млн долларов США в 2020 году, достиг 23,195.11 млн долларов США в 2025 году и, как ожидается, достигнет 104,363.40 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 16.15% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров в США 2025 |

23,195.11 млн долларов США |

| Рынок колокации дата-центров в США, CAGR |

16.15% |

| Размер рынка колокации дата-центров в США 2035 |

104,363.40 млн долларов США |

Внедрение технологий и инновации стимулируют высокий спрос на передовые услуги колокации. Компании переходят от локальных установок к совместным объектам, которые предлагают гибкость, скорость и операционную эффективность. Современные объекты интегрируют инфраструктуру, готовую к ИИ, устойчивые энергетические системы и сильные экосистемы межсоединений. Для бизнеса и инвесторов это представляет собой стратегическую основу, поддерживающую цифровую трансформацию, оптимизацию затрат и готовый к будущему рост в таких секторах, как финансы, здравоохранение и телекоммуникации.

Северо-восток лидирует на рынке благодаря своей плотной сетевой экосистеме и присутствию гипермасштабных объектов. Регионы на юге и западе быстро развиваются благодаря значительным инвестициям в инфраструктуру, доступу к возобновляемым источникам энергии и благоприятной нормативной среде. Вторичные рынки на Среднем Западе расширяются, благодаря более низким затратам на недвижимость и стратегическим развертываниям на границе. Это региональное разнообразие укрепляет национальную емкость колокации и обеспечивает сбалансированный рост цифровой инфраструктуры.

Драйверы рынка

Растущий спрос предприятий на гибкую и масштабируемую инфраструктуру

Рынок колокации дата-центров в США демонстрирует сильный рост, обусловленный переходом от локальных установок к масштабируемой совместной инфраструктуре. Крупные предприятия выбирают объекты колокации для снижения капитальных затрат и повышения гибкости ИТ. Этот подход позволяет быстрее развертывать рабочие нагрузки и улучшать возможности восстановления после катастроф. Он также поддерживает цели цифровой трансформации в различных отраслях. Наличие безопасных, резервных и высокоскоростных сред укрепляет операционную эффективность. Инвесторы рассматривают эти объекты как долгосрочные стратегические активы с высокой видимостью спроса. Это повышает оптимизацию затрат, обеспечивая при этом непрерывность бизнеса. Предприятия получают выгоду от надежной инфраструктуры без сложных обязательств по владению.

Растущая роль периферийных вычислений и потребности в сетях с низкой задержкой

Edge computing трансформирует подход бизнеса к управлению обработкой и распределением данных. Провайдеры колокации расширяют объекты, готовые к работе на периферии, чтобы поддерживать приложения, чувствительные к задержкам, такие как AI, IoT и AR/VR. Предприятия получают более близкое расположение к конечным пользователям, улучшая время отклика и пользовательский опыт. Это позволяет таким отраслям, как финансы, здравоохранение и электронная коммерция, более эффективно проводить аналитику в реальном времени. Уплотнение сетей также ускоряется, увеличивая спрос на взаимосвязанные узлы. Эти узлы выступают в качестве основы для критически важных приложений. Необходимость в сверхбыстром подключении делает площадки колокации ключевой цифровой инфраструктурой. Инвесторы видят стабильный, регулярный доход от таких развертываний.

Быстрая интеграция устойчивой инфраструктуры и энергоэффективности

Устойчивость становится центральным элементом в планировании инфраструктуры. Операторы колокации внедряют передовые системы охлаждения, возобновляемые источники энергии и модульные конструкции для снижения энергетического следа. Предприятия предпочитают объекты с сертификатами энергоэффективности для выполнения обязательств по ESG. Это укрепляет долгосрочную жизнеспособность инфраструктурных инвестиций. Стратегии устойчивости также снижают операционные затраты за счет улучшенной эффективности использования энергии. Регуляторное давление и ожидания клиентов подталкивают этот сдвиг дальше. Зеленые технологии также привлекают инвестиции из фондов с экологическими мандатами. Стремление к энергоэффективности укрепляет как конкурентоспособность, так и операционную устойчивость.

- Например, Digital Realty сопоставила 185 своих объектов с 100% возобновляемой энергией к середине 2025 года, достигнув 1,5 гигаватт (ГВт) мощности возобновляемой энергии по контракту, и получила сертификаты ENERGY STAR для 69% своего портфеля в США. Этот рубеж независимо задокументирован в отчете о воздействии Digital Realty за 2024 год и широко освещен в отраслевых отчетах по устойчивому развитию.

Ускорение развертывания облачных и AI-нагрузок в различных отраслях

Быстрое расширение AI-нагрузок и принятие облачных технологий увеличивает спрос на услуги колокации. Предприятиям нужны высокопроизводительные вычислительные среды без строительства новых объектов. Это поддерживает бесшовную миграцию нагрузок, гибридные облачные модели и мультиоблачные стратегии. Обучение и вывод AI зависят от плотных вычислений и высокой сетевой емкости. Узлы колокации предлагают необходимую мощность, охлаждение и взаимосвязь для таких нагрузок. Технологические компании, банки и системы здравоохранения возглавляют эту волну принятия. Инвесторы видят сильный потенциал роста в объектах, обслуживающих экосистемы AI. Стратегическая ценность заключается в предоставлении надежной инфраструктуры в масштабе.

- Например, в 2025 году CyrusOne управляла 13 дата-центрами в Северной Вирджинии и Техасе, размещая 98 арендаторов в рамках структуры секьюритизации. Эти объекты являются частью ее основного портфеля в США, поддерживая спрос на крупномасштабную корпоративную и облачную инфраструктуру в ключевых региональных узлах.

Тенденции рынка

Расширение кампусов колокации, готовых к гипермасштабированию, по стратегическим узлам

Рынок колокации центров обработки данных в США быстро развивается благодаря созданию гипермасштабных кампусов. Операторы строят более крупные и эффективные объекты для поддержки масштабных облачных и AI-развертываний. Это позволяет предприятиям масштабироваться без строительства независимых центров обработки данных. Крупные мегаполисы, такие как Северная Вирджиния, Даллас и Чикаго, превращаются в гипермасштабные кластеры. Эти кампусы предлагают несколько мегаватт IT-мощности и разнообразие операторов связи. Разработчики также интегрируют инструменты автоматизации для оптимизации операций. Растущий спрос на взаимосвязанные экосистемы поддерживает дальнейшее расширение. Принятие гипермасштабов формирует долгосрочную структуру отрасли и конкуренцию.

Интеграция программно-определяемых платформ межсоединений и автоматизации

Программно-определяемые межсоединения меняют способ работы сетей центров обработки данных. Провайдеры колокации интегрируют платформы оркестрации, которые обеспечивают динамическую связь между облачными сервисами. Это улучшает гибкость для IT-сред предприятий. Бизнесы могут легко управлять трафиком между мультиоблачными и периферийными развертываниями. Переход к автоматизации снижает задержки и упрощает сетевые операции. Это также улучшает безопасность, позволяя более детально контролировать процессы. Провайдеры инвестируют в платформы, которые предлагают видимость в реальном времени и масштабируемость. Эта тенденция создает новые конкурентные преимущества для операторов, принимающих программируемую инфраструктуру.

Принятие модульных и сборных конструкций для более быстрого развертывания

Модульные методы строительства сокращают сроки развертывания объектов колокации. Сборные компоненты позволяют быстрее устанавливать системы электропитания и охлаждения. Это поддерживает масштабируемость и улучшает стандартизацию дизайна. Эта тенденция позволяет операторам удовлетворять растущий спрос с большей эффективностью. Рынок колокации центров обработки данных в США выигрывает от предсказуемых графиков строительства и снижения капитальных рисков. Модульные конструкции также позволяют проводить поэтапные расширения в соответствии с потребностями клиентов. Операторы используют эти конструкции для быстрого выхода на развивающиеся региональные рынки. Это увеличивает скорость развертывания и операционную гибкость для инвесторов и арендаторов.

Фокус на закупку возобновляемой энергии и интеграцию зеленой энергии

Устойчивое развитие становится важной тенденцией в операциях центров обработки данных. Операторы заключают соглашения о покупке энергии для обеспечения возобновляемых источников энергии. Это снижает выбросы углерода и поддерживает экологические обязательства. Объекты колокации интегрируют солнечную, ветровую и гидроэнергию в свои сети. Зеленая энергия улучшает репутацию бренда и привлекает клиентов, заботящихся об окружающей среде. Операторы также получают стабильность затрат благодаря долгосрочным энергетическим контрактам. Акцент на возобновляемую энергию соответствует глобальным целям ESG. Эта тенденция укрепляет долгосрочную конкурентоспособность и инвестиционную привлекательность.

Проблемы рынка

Ограничения в поставках электроэнергии и нагрузка на инфраструктуру в регионах с высоким спросом

Рынок колокации центров обработки данных в США сталкивается с растущими проблемами доступности электроэнергии в нескольких крупных центрах. Быстрое развертывание гипермасштабов и предприятий увеличивает нагрузку на коммунальные сети. Ограниченная мощность может задерживать запуск новых объектов и расширения. Это создает конкурентные узкие места для операторов и арендаторов. Местная инфраструктура также испытывает давление из-за экологических норм и задержек в планировании. Растущие цены на энергию дополнительно увеличивают операционные расходы. Это подталкивает операторов к поиску новых стратегий закупки электроэнергии. Для удовлетворения растущего спроса требуется тесная координация с коммунальными службами и регулирующими органами. Ограничения в поставках электроэнергии остаются критическим фактором риска для планов расширения.

Сложность регулирования, проблемы кибербезопасности и нехватка квалифицированной рабочей силы

Операторам необходимо ориентироваться в сложных нормативных рамках, регулирующих безопасность данных, устойчивое развитие и использование земель. Эта среда увеличивает сроки реализации проектов и затраты на соблюдение требований. Риски кибербезопасности также представляют серьезные операционные и репутационные угрозы. Это требует значительных инвестиций в инфраструктуру безопасности и протоколы. Нехватка квалифицированного технического персонала добавляет еще один уровень сложности. Набор и удержание талантов становится все более сложной задачей для операторов. Изменения в регулировании также могут повлиять на выбор местоположения и модели работы. Эти вызовы требуют скоординированных стратегий для поддержания конкурентоспособности и надежности обслуживания.

Возможности рынка

Рост инвестиций в развертывание на периферии и расширение вторичного рынка

Рынок колокации дата-центров в США предлагает потенциал роста через расширение на периферии. Вторичные рынки становятся привлекательными для операторов из-за более низких затрат и доступной энергии. Это позволяет улучшить покрытие для приложений с низкой задержкой. Предприятия выигрывают от распределения рабочих нагрузок по нескольким площадкам. Операторы получают стратегическое преимущество за пределами переполненных мегаполисов. Развертывание на периферии также соответствует расширению сетей 5G. Это создает новые возможности для инвесторов, стремящихся к раннему выходу на рынок.

Растущий спрос на инфраструктуру ИИ и устойчивые дата-центры

Рабочие нагрузки ИИ вызывают значительный спрос на передовые условия колокации. Объекты с высокой плотностью энергии и эффективным охлаждением привлекают корпоративных клиентов. Это также увеличивает интерес инвесторов к энергооптимизированным площадкам. Компании нацелены на объекты, предназначенные для кластеров GPU и высокоскоростного подключения. Обязательства по устойчивому развитию дополнительно повышают привлекательность инвестиций. Зеленые дата-центры с интеграцией возобновляемой энергии обладают сильным потенциалом роста. Этот сдвиг создает новые источники дохода в различных отраслях.

Сегментация рынка

По типу

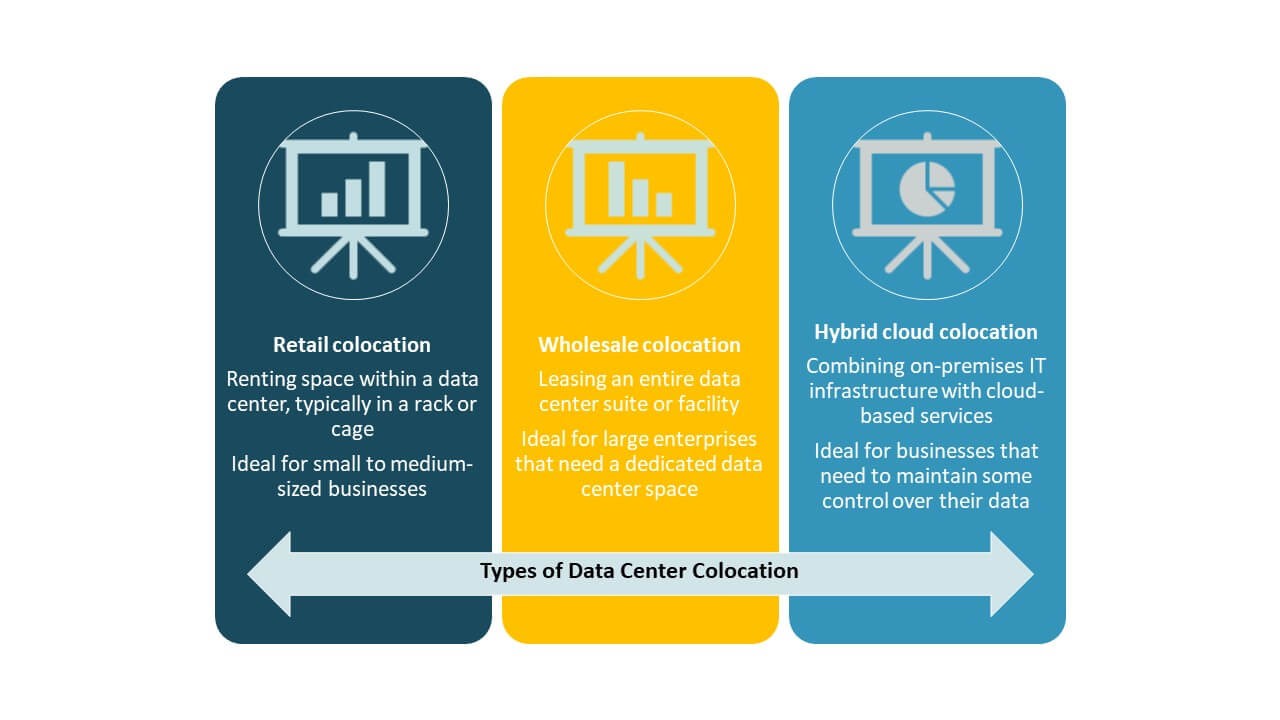

Розничная колокация доминирует на рынке колокации дата-центров в США благодаря гибкости и контролю затрат. Она позволяет предприятиям арендовать меньшие площади с общей инфраструктурой и надежным подключением. Оптовая колокация набирает популярность среди клиентов гипермасштаба для больших потребностей в энергии и пространстве. Гибридная колокация расширяется с ростом стратегий гибридного облака. Сочетание этих сегментов отражает разнообразные ИТ-требования предприятий и стратегические приоритеты в различных отраслях.

По уровню

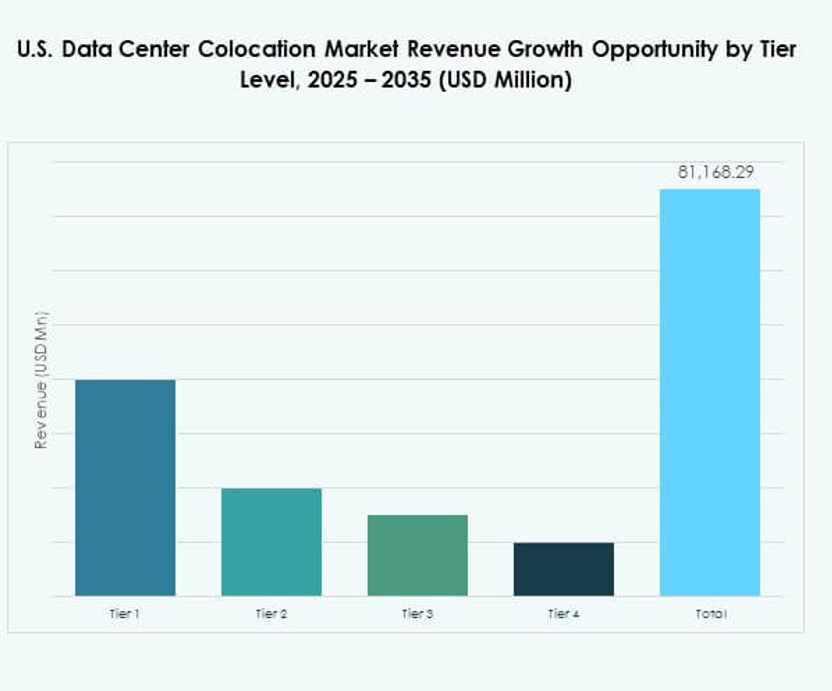

Объекты уровня 3 занимают наибольшую долю рынка благодаря высокой надежности и функциям резервирования. Предприятия предпочитают уровень 3 для критически важных рабочих нагрузок и обеспечения соответствия. Уровень 4 стабильно растет благодаря передовой отказоустойчивости и высоким стандартам времени безотказной работы. Уровни 1 и 2 предназначены для меньших развертываний с менее критическими рабочими нагрузками. Фокус на уровнях 3 и 4 отражает сильный спрос на безопасные и непрерывные операции. Это стимулирует инвестиции в инфраструктуру и стратегии развития площадок.

По размеру предприятия

Крупные предприятия доминируют на рынке благодаря значительным требованиям к рабочей нагрузке и стратегиям облачного внедрения. Они предпочитают колокацию для снижения капитальных затрат и повышения операционной гибкости. Малые и средние предприятия все чаще используют колокацию для масштабируемого роста и лучшего доступа к подключению. Их выход на рынок способствует диверсификации и расширяет клиентскую базу. Способность поддерживать предприятия разных размеров укрепляет ценностное предложение. Это стимулирует устойчивый спрос на гибкие модели колокации.

По отраслям конечных пользователей

ИТ и телекоммуникации лидируют на рынке с самой большой долей благодаря высокому объему передачи данных и спросу на облачные услуги. Финансовые услуги следуют с высокими требованиями к безопасности и приоритетами в области соблюдения норм. Здравоохранение и медиаиндустрия также увеличивают внедрение для поддержки цифровой трансформации. Розничная торговля и другие отрасли способствуют стабильному росту спроса в распределенных сетях. Каждая вертикаль предъявляет уникальные требования, формируя дизайн объектов и модели обслуживания. Сильный спрос в различных секторах отражает стратегическую роль колокации в цифровой экономике.

Региональные инсайты

Северо-восточный регион – 34,5% доля рынка

Северо-восток занимает крупнейшую долю на рынке колокации дата-центров США благодаря сильному присутствию облачных провайдеров и гипермасштабных операторов. Северная Вирджиния лидирует как основной центр данных страны с высокой плотностью сети. Высокая доступность волокна и стратегическая близость к правительственным учреждениям увеличивают спрос. Это привлекает как внутренних, так и международных инвесторов, ищущих низколатентные межсоединения. Регион выигрывает от развитой инфраструктуры и нормативной поддержки. Доступность энергии и стратегические земельные позиции укрепляют его доминирование.

- Например, Equinix управляет более чем 620 000 квадратных футов пространства дата-центра на своем кампусе в Ашберне, который служит одним из самых загруженных интернет-перекрестков и хостит межсоединения с почти 200 провайдерами сетевых услуг. Этот объект играет критическую роль в поддержке высокоемкой, низколатентной цифровой инфраструктуры.

Южные и западные регионы – 33,8% доля рынка

Южные и западные регионы быстро расширяются благодаря сильному росту предприятий и более низким затратам на энергию. Техас, Аризона и Калифорния становятся крупными кластерами дата-центров. Доступность возобновляемой энергии и большие участки для застройки делают их привлекательными для гипермасштабных проектов. Это поддерживает растущие нагрузки ИИ, периферийных и облачных вычислений. Инвесторы предпочитают эти штаты за их благоприятную для бизнеса среду и готовность инфраструктуры. Сильная связь с глобальными сетями повышает их стратегическую ценность в долгосрочном росте.

Средний Запад и развивающиеся вторичные рынки – 31,7% доля рынка

Средний Запад и другие вторичные рынки становятся важными зонами роста. Такие штаты, как Огайо, Иллинойс и Колорадо, предлагают стабильные затраты на энергию и неиспользованную емкость. Развертывание периферийных вычислений стимулирует активность за пределами переполненных мегаполисов. Это позволяет предприятиям строить распределенные архитектуры, которые улучшают охват услуг. Более низкие затраты на недвижимость и местные стимулы привлекают новых операторов. Эти регионы развиваются в сильные альтернативы традиционным центрам. Их рост улучшает географический баланс национальной емкости колокации.

- Например, в 2025 году Stack Infrastructure объявила о новом многоэтажном центре обработки данных в Чикаго с дополнительной критической мощностью не менее 20 МВт, увеличив общую мощность объекта до минимум 33 МВт, что еще больше укрепляет позицию Чикаго как ведущего вторичного узла колокации.

Конкурентные Инсайты:

- China Telecom Corporation Limited

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- Iron Mountain, Inc.

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

- Telehouse (KDDI CORPORATION)

- Zayo Group, LLC

Конкурентная среда на рынке колокации центров обработки данных в США формируется крупными глобальными операторами и сильными отечественными провайдерами. Она отражает интенсивную конкуренцию, сосредоточенную на расширении мощностей, сетевой интерконнекции и устойчивой инфраструктуре. Ведущие игроки, такие как Equinix и Digital Realty, активно инвестируют в гипермасштабные кампусы и передовые платформы интерконнекции. Операторы среднего размера, такие как Cologix и Flexential, укрепляют свое региональное присутствие через целевые обновления объектов. Стратегические партнерства и использование возобновляемых источников энергии являются ключевыми конкурентными рычагами. Компании также сосредотачиваются на развертывании на периферии и дифференциации услуг для привлечения корпоративных клиентов. Акцент на безопасности, времени безотказной работы и мультиоблачной гибкости стимулирует агрессивные инвестиции в инфраструктуру. Сильное присутствие на рынке зависит от охвата сети, надежности услуг и доверия клиентов.

Последние события:

- В октябре 2025 года компания Centersquare, провайдер колокации из Далласа, завершила серию приобретений, включающих десять центров обработки данных по всей территории США и Канады, общей стоимостью 1 миллиард долларов. Этот шаг увеличивает портфель Centersquare до 80 объектов центров обработки данных, что еще больше укрепляет ее способность обслуживать высокоплотные рабочие нагрузки и новые требования, управляемые ИИ, на стратегических рынках США.

- В сентябре 2025 года Flexential приобрела первоклассную недвижимость в Хиллсборо, штат Орегон, для строительства своего шестого центра обработки данных в городе, Hillsboro 6, двухэтажного объекта, который, как ожидается, предоставит 27 МВт новой мощности для колокации. Это расширение призвано заполнить пробелы в поставках на одном из самых плотных и быстрорастущих рынков колокации в стране, с целью поддержки облачных, ИИ и корпоративных рабочих нагрузок через высокопроизводительную и гибкую инфраструктуру.

- В сентябре 2025 года OpenAI, Oracle и SoftBank совместно объявили о пяти новых центрах обработки данных, ориентированных на ИИ, в США в рамках платформы Stargate. Эти объекты, расположенные в Техасе, Нью-Мексико, Огайо и на Среднем Западе, представляют собой партнерство, которое расширит инфраструктуру ИИ, создаст тысячи рабочих мест и увеличит мощность колокации для рабочих нагрузок передовых вычислений в течение следующих трех лет.

- В июле 2025 года Cologix обеспечила финансирование в размере 525 миллионов долларов через секьюритизацию, обеспеченную активами, для расширения своей инфраструктуры центров обработки данных для ИИ и облачных вычислений, укрепляя свою периферийную мощность для гипермасштабных и корпоративных клиентов США и обеспечивая улучшенную поддержку для рабочих нагрузок ИИ и облачных вычислений. Эти инвестиции непосредственно отвечают на растущий спрос в США на периферийные вычисления в секторе колокации.