Sammanfattning:

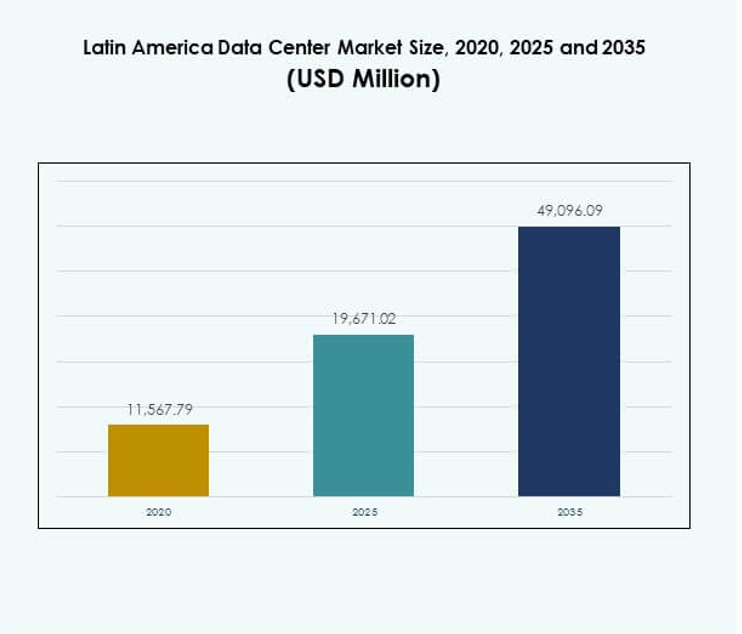

Latinamerikas datacentermarknad värderades till 11 567,79 miljoner USD år 2020 och förväntas nå 19 671,02 miljoner USD år 2025 och förväntas nå 49 096,09 miljoner USD år 2035, med en årlig tillväxttakt på 9,53% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Latinamerikas datacentermarknadsstorlek 2025 |

19 671,02 miljoner USD |

| Latinamerikas datacentermarknad, årlig tillväxttakt |

9,53% |

| Latinamerikas datacentermarknadsstorlek 2035 |

49 096,09 miljoner USD |

Tillväxten på marknaden drivs av snabb digital transformation, expansion av molntjänster och ökningen av e-handelsplattformar. Företag antar colocation och hyperskala lösningar för att hantera växande arbetsbelastningar, medan regeringar stödjer digitala policyer och regelverk. Innovation inom automation, AI och energieffektiva teknologier stärker konkurrenskraften. Latinamerikas datacentermarknad har blivit strategiskt viktig för företag och investerare som söker hållbar, skalbar och teknologiskt avancerad infrastruktur.

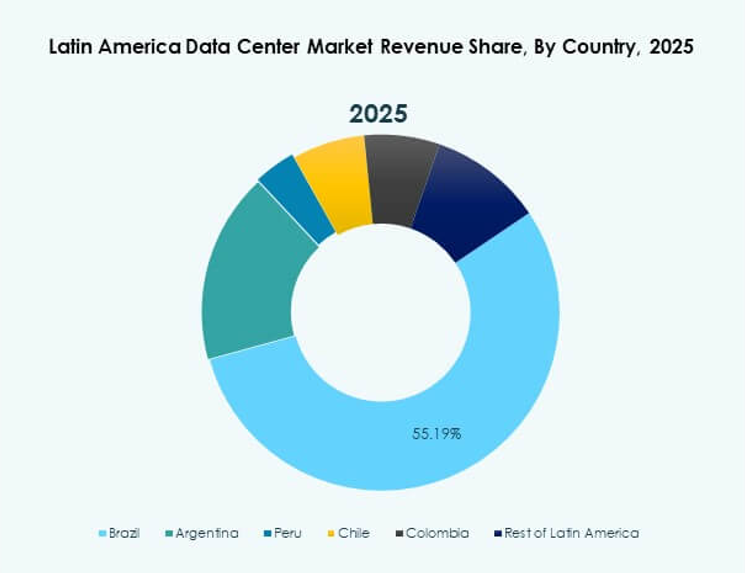

Brasilien leder regionen med stark anslutning, ett robust IT-ekosystem och storskaliga investeringar i hyperskala anläggningar. Mexiko och Chile framträder som kritiska nav, stödda av gynnsamma regler och förnybar energianvändning. Colombia, Argentina och Peru expanderar sin närvaro genom nya anläggningar och infrastrukturuppgraderingar. Tillsammans stärker dessa regioner Latinamerikas datacentermarknad genom att diversifiera dess fotavtryck och säkerställa långsiktig digital tillväxt.

Marknadsdrivkrafter

Växande digital transformation och ökande efterfrågan på molnbaserad infrastruktur

Latinamerikas datacentermarknad drivs av accelererad digital adoption över olika industrier. Företag expanderar verksamheten genom molnplattformar för att förbättra skalbarhet och effektivitet. Efterfrågan på colocation och hyperskala anläggningar ökar när företag söker avancerad infrastruktur. Regeringar främjar digitala ekonomier genom att stödja moln-först policyer och krav på datalokalisering. Investeringar i bredbandsutbyggnad stärker regionens förmåga att hantera ökande digitala arbetsbelastningar. Företag antar datadrivna strategier för att förbli konkurrenskraftiga på snabbt föränderliga marknader. Molnintegration ger flexibilitet för olika företagsapplikationer. Det positionerar marknaden som ett nav för regionala och internationella investeringar.

Ökad teknologiadoption och integration av artificiell intelligens i verksamheten

Marknaden gynnas av snabb adoption av artificiell intelligens och automation i verksamheten. Företag implementerar AI-drivna verktyg för att optimera energieffektivitet och arbetsbelastningshantering. Automatiserad övervakning minskar driftstopp och förbättrar servicepålitlighet. Edge computing stärker efterfrågan på infrastruktur med låg latens i tätbefolkade stadsområden. Adoption av digital tvillingteknologi stödjer prediktivt underhåll för datacenter. Framväxten av Industri 4.0-initiativ ökar ytterligare databehandlingskraven. Automation sänker driftkostnader och stärker långsiktig hållbarhet. Latinamerikas datacentermarknad attraherar investeringar från globala aktörer fokuserade på innovation.

- Till exempel, i juli 2025, säkrade Scala Data Centers 254 miljoner USD i finansiering för tre nya hyperskala datacenter och en kraftstation i Chile, dedikerade till att stödja AI-arbetsbelastningar och förbundna att drivas med 100% certifierad förnybar energi och bästa energieffektivitetsmått.

Ökning av e-handel, onlinetjänster och uppkopplade enheter i hela regionen

Ökningen av e-handelsplattformar och digitala tjänster ökar efterfrågan på storskalig databehandling. Online streaming och spel accelererar kraven på högpresterande servrar. Tillväxten av IoT-enheter tillför komplexitet till hanteringen av datatrafik. Edge-infrastruktur stödjer realtidsapplikationer som telemedicin och finansiella tjänster. Företag utnyttjar colocation för att hantera oförutsedda trafiktoppar under säsongstoppar. Denna efterfrågan driver snabb expansion av hyperskala och modulära anläggningar. Marknaden möter konsumenternas förväntningar på sömlösa digitala upplevelser. Det befäster Latinamerikas datacentermarknad som en strategisk tillväxtmotor.

Regeringsinitiativ, förnybar energianvändning och investerarförtroende

Offentliga policyer som främjar förnybar energiförsörjning stödjer datacenters långsiktiga hållbarhet. Skatteincitament och regleringsreformer lockar utländska och inhemska investerare. Ökande förnybar adoption säkerställer efterlevnad av globala ESG-krav. Energieffektiv kylning och kraftdistribution blir viktigare för storskaliga anläggningar. Regionala regeringar investerar i digital infrastruktur för att stänga anslutningsgap. Investerarförtroendet växer när fler operatörer tillkännager expansionsplaner över nyckelländer. Företag prioriterar efterlevnad av regler för datasuveränitet för att skydda konsumenternas förtroende. Marknaden visar sin strategiska relevans för att bygga motståndskraftiga och framtidssäkra digitala ekonomier.

- Till exempel, i september 2025, säkrade ODATA 1,02 miljarder USD i grön finansiering, den största hållbara finansieringen någonsin för latinamerikanska datacenter, för att expandera energieffektiva och förnybart drivna anläggningar över Brasilien, Mexiko, Chile och Colombia i linje med skärpta hållbarhetskrav och regeringsenergiregler.

Marknadstrender

Adoption av modulära och edge-datacenter för flexibel expansion

Latinamerikas datacentermarknad observerar ett ökande intresse för modulära och edge-anläggningar. Operatörer implementerar modulära enheter för att minska installationstider och uppnå snabbare skalbarhet. Edge-center stödjer decentraliserad bearbetning, avgörande för applikationer känsliga för latens. Tillväxten inom telekommunikation ökar efterfrågan på mindre men effektiva anläggningar närmare användarna. Modulära designer möjliggör energieffektiv drift samtidigt som fastighetskraven minskas. Företag antar edge-lösningar för autonoma fordon, hälso- och sjukvård och detaljhandel. Flexibilitet i expansion hjälper operatörer att betjäna utvecklande digitala arbetsbelastningar. Det stärker marknadens förmåga att stödja nästa generations tjänster.

Betoning på gröna datacenter och integration av förnybar energi

Hållbarhetstrender dominerar strategiska investeringar i regionala datacenter. Operatörer övergår till förnybara energikällor som sol-, vind- och vattenkraft. Energieffektiva designer som vätskekylning och AI-baserad energimonitorering vinner mark. Investerare prioriterar anläggningar som uppfyller internationella hållbarhetscertifieringar. Företag kräver koldioxidneutrala tjänster för att anpassa sig till företagens ESG-mål. Gröna datacenter förbättrar långsiktig kostnadseffektivitet samtidigt som de stärker varumärkets rykte. Förnybar integration säkerställer tillgänglighet av kraft och minskar beroendet av fossila bränslen. Det positionerar Latinamerikas datacentermarknad som en ledare inom hållbar infrastruktur.

Ökad betydelse av interkonnektivitet och strategiska partnerskap

Marknaden upplever tillväxt genom partnerskap mellan molnleverantörer, telekomföretag och colocation-operatörer. Interkonnektivitet stärker gränsöverskridande dataflöde och förbättrar redundans över anläggningar. Samarbete med undervattenskabelprojekt förbättrar internationell anslutning för globala kunder. Operatörer expanderar internetutbytespunkter för att öka regional digital prestanda. Partnerskap påskyndar marknadsinträde för globala teknikföretag till nya territorier. Interkonnektiva nav attraherar multinationella företag som söker sömlös infrastrukturintegration. Denna samarbetsmiljö främjar innovation och konkurrensfördelar. Det ökar attraktiviteten hos Latinamerikas datacentermarknad för globala företag.

Tillväxt av AI-drivna datacenterhantering och smart drift

Smarta operationer drivna av artificiell intelligens transformerar datacenter effektivitet. AI-verktyg optimerar kylsystem och minskar elkostnader för stora anläggningar. Prediktiv analys förbättrar kapacitetsplanering och hjälper operatörer att undvika driftstopp. Datacenter integrerar maskininlärning för realtidsdetektering av hot och säkerhet. Automation förbättrar arbetskraftens effektivitet genom att minimera manuell intervention. Efterfrågan på mjukvarudefinierad infrastruktur stöder dynamisk arbetsbelastningsallokering. Företag söker AI-drivna datacenter för att möta moderna digitala behov. Det gör Latinamerikas datacentermarknad till en ledare inom operativ innovation.

Marknadsutmaningar

Energibrist, höga driftskostnader och infrastrukturbrister i regionen

Latinamerikas datacentermarknad står inför utmaningar på grund av ojämn energiinfrastruktur. Stigande elkostnader pressar operatörer att balansera effektivitet med lönsamhet. Begränsad förnybar kapacitet i vissa länder hindrar adoption av hållbara metoder. Inkonsekventa elnät ökar driftsrisker och kräver stora investeringar i reservsystem. Regionala skillnader i anslutning bromsar enhetlig marknadsexpansion. Byggandet av storskaliga anläggningar kräver höga kapitalinvesteringar, vilket gör inträde svårt för mindre företag. Efterlevnad av föränderliga regler skapar osäkerhet för investerare. Det fortsätter att testa marknadens långsiktiga motståndskraft.

Brist på kvalificerad arbetskraft, regulatoriska komplexiteter och säkerhetsproblem

Brist på kvalificerade yrkesverksamma fördröjer implementeringen av avancerade teknologier. Brist på utbildningsprogram begränsar tillgången på datacenterspecialister i mindre ekonomier. Komplexa regelverk kring datasuveränitet skapar operativa utmaningar. Cybersäkerhetshot ökar med stigande digital trafik, vilket kräver kontinuerliga investeringar. Regler för gränsöverskridande dataflöde begränsar skalbarhet för multinationella operatörer. Fysiska säkerhetsrisker kräver också strikta säkerhetsprotokoll och övervakningssystem. Att balansera innovation med efterlevnad förblir en kärnutmaning. Latinamerikas datacentermarknad måste adressera dessa hinder för att upprätthålla momentum.

Marknadsmöjligheter

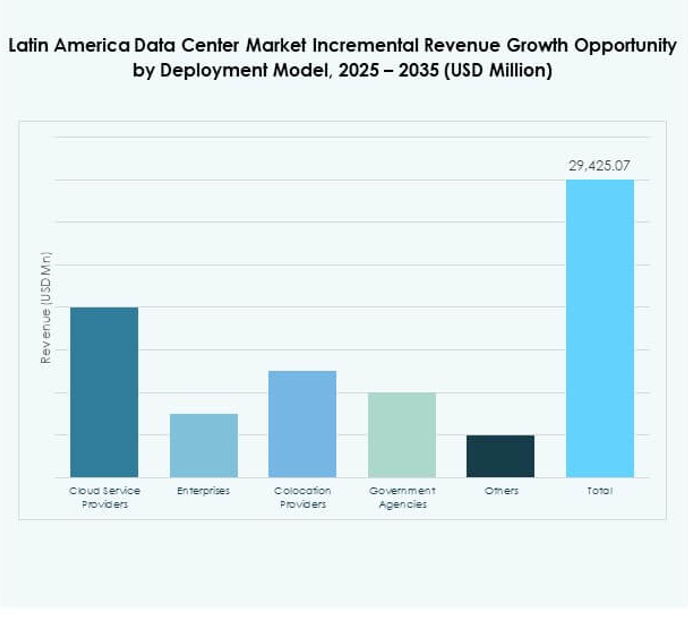

Expansion av hyperskala anläggningar och ökning av regional molnadoption

Marknaden presenterar starka möjligheter inom hyperskala expansion för att möta företags efterfrågan. Molnadoption över olika industrier accelererar behovet av skalbar, flexibel infrastruktur. Globala leverantörer investerar i att bygga regionala nav för att stödja växande arbetsbelastningar. Hyperskala anläggningar möjliggör kostnadseffektivitet och säkerställer pålitlig service för globala kunder. Små och medelstora företag migrerar i ökande grad till molnbaserade tjänster, vilket skapar ytterligare efterfrågan. Edge-integration förbättrar adoptionen av hybridmodeller i stadscentrum. Det stärker Latinamerikas datacentermarknad som ett viktigt globalt nav.

Framväxten av AI, IoT och nästa generations applikationer driver investeringar

Investeringar i AI, IoT och 5G-tjänster genererar nya möjligheter för infrastrukturutveckling. Datacenter som kan bearbeta realtidsdata blir viktiga inom hälso- och sjukvård och detaljhandel. Smarta stadinitiativ ökar efterfrågan på edge och modulära installationer. Investerare identifierar stigande efterfrågan på gröna anläggningar som en konkurrensfördel. Internationella aktörer går in i partnerskap med lokala företag för att expandera regional räckvidd. Marknaden erbjuder betydande utsikter för långsiktig digital transformation. Det positionerar Latinamerikas datacentermarknad som en strategisk tillväxtdestination.

Marknadssegmentering

Efter komponent

Hårdvara dominerar Latinamerikas datacentermarknad på grund av hög efterfrågan på servrar, nätverk och kylsystem. Operatörer investerar i energieffektiv kylning och avancerade lagringslösningar för att stödja datatillväxt. Programvara som DCIM och automation verktyg vinner mark för övervakning och hantering. Tjänster inklusive konsultation och hanterade operationer stärker långsiktig adoption. Hårdvara fortsätter att hålla den största andelen när databehandlingsbehoven ökar.

Efter datacentertyp

Hyperskala datacenter dominerar på grund av stigande efterfrågan från molntjänstleverantörer och globala företag. Colocation-anläggningar expanderar också snabbt för att betjäna små och medelstora företag och regionala operatörer. Modulära och edge-anläggningar blir populära för sina flexibla, kostnadseffektiva installationsmodeller. Företagsdatacenter förblir relevanta för privata arbetsbelastningar med strikta efterlevnadsbehov. Latinamerikas datacentermarknad visar hyperskala som håller den största andelen.

Efter distributionsmodell

Molnbaserad distribution leder på grund av växande företagsadoption av SaaS-, IaaS- och PaaS-modeller. Hybridmodeller vinner styrka när företag balanserar flexibilitet med regulatorisk efterlevnad. On-premises distribution fortsätter inom industrier som kräver hög säkerhet, såsom försvar och hälso- och sjukvård. Företag antar hybrid för bättre skalbarhet och kontroll. Moln håller den största andelen, vilket förstärker regionala moln-först strategier.

Efter företagsstorlek

Stora företag dominerar med stark investeringskapacitet och efterfrågan på globala anläggningar. Små och medelstora företag antar moln- och colocation-tjänster för att minska initiala infrastrukturkostnader. Stigande digital transformation bland små och medelstora företag ökar adoptionen av hanterade tjänster. Stora företag upprätthåller högre