Sammanfattning:

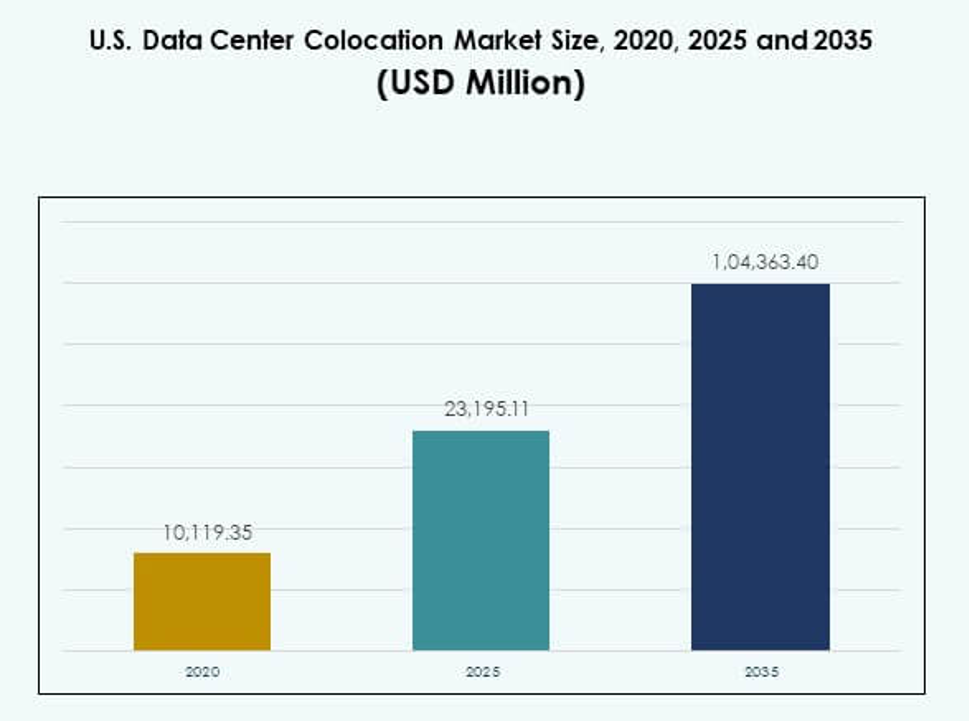

Den amerikanska marknaden för datacenterkolokation värderades till 10 119,35 miljoner USD år 2020, nådde 23 195,11 miljoner USD år 2025 och förväntas nå 104 363,40 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 16,15 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på den amerikanska marknaden för datacenterkolokation 2025 |

23 195,11 miljoner USD |

| Amerikanska marknaden för datacenterkolokation, CAGR |

16,15% |

| Storlek på den amerikanska marknaden för datacenterkolokation 2035 |

104 363,40 miljoner USD |

Teknikadoption och innovation driver stark efterfrågan på avancerade kolokationstjänster. Företag övergår från lokala installationer till delade anläggningar som erbjuder flexibilitet, snabbhet och operativ effektivitet. Moderna anläggningar integrerar AI-redo infrastruktur, hållbara kraftsystem och starka sammankopplingsekosystem. För företag och investerare representerar det en strategisk ryggrad som stödjer digital transformation, kostnadsoptimering och framtidsredo tillväxt inom sektorer som finans, hälsovård och telekom.

Nordost leder marknaden tack vare sitt täta nätverksekosystem och hyperskala närvaro. Regioner i söder och väster växer snabbt med starka infrastrukturinvesteringar, tillgång till förnybar energi och gynnsamma regleringsmiljöer. Sekundära marknader i Mellanvästern expanderar, drivna av lägre fastighetskostnader och strategiska edge-distributioner. Denna regionala diversifiering stärker nationell kolokationskapacitet och säkerställer balanserad tillväxt av digital infrastruktur.

Marknadsdrivkrafter

Ökande företagsbehov av flexibel och skalbar infrastruktur

Den amerikanska marknaden för datacenterkolokation upplever stark tillväxt driven av övergången från lokala installationer till skalbar delad infrastruktur. Stora företag väljer kolokationsanläggningar för att minska kapitalutgifter och förbättra IT-agilitet. Denna strategi möjliggör snabbare distribution av arbetsbelastningar och förbättrade katastrofåterställningsmöjligheter. Det stödjer också digitala transformationsmål över flera industrier. Tillgången till säkra, redundanta och högbandbreddsmiljöer stärker operativ effektivitet. Investerare ser dessa anläggningar som långsiktiga strategiska tillgångar med stark efterfrågesynlighet. Det förbättrar kostnadsoptimering samtidigt som det säkerställer affärskontinuitet. Företag drar nytta av pålitlig infrastruktur utan komplexa ägaransvar.

Växande roll för edge computing och behov av låg latens-nätverk

Edge computing förändrar hur företag hanterar databehandling och distribution. Colocation-leverantörer utökar edge-redo anläggningar för att stödja latenskänsliga applikationer som AI, IoT och AR/VR. Företag får närmare närhet till slutanvändare, vilket förbättrar svarstider och användarupplevelse. Det möjliggör för industrier som finans, sjukvård och e-handel att köra realtidsanalys mer effektivt. Nätverksdensifiering accelererar också, vilket driver efterfrågan på sammankopplade nav. Dessa nav fungerar som en ryggrad för affärskritiska applikationer. Behovet av ultrasnabb anslutning gör colocation-platser till en viktig digital infrastruktur. Investerare ser stabila, återkommande intäkter från sådana distributioner.

Snabb integration av hållbar infrastruktur och energieffektivitet

Hållbarhet blir ett centralt fokus inom infrastrukturplanering. Colocation-operatörer antar avancerade kylsystem, förnybara energikällor och modulära designer för att minska energiförbrukningen. Företag föredrar anläggningar med energieffektiva certifieringar för att uppfylla ESG-åtaganden. Det stärker den långsiktiga livskraften för infrastrukturinvesteringar. Hållbarhetsstrategier minskar också driftskostnader genom förbättrad energieffektivitet. Regulatoriskt tryck och kundförväntningar driver denna förändring ytterligare. Gröna teknologier lockar också investeringar från fonder med miljömandat. Drivkraften mot energieffektivitet stärker både konkurrenskraft och operativ motståndskraft.

- Till exempel matchade Digital Realty 185 av sina anläggningar med 100% förnybar energi till mitten av 2025, nådde 1,5 gigawatt (GW) förnybar energikapacitet under kontrakt och uppnådde ENERGY STAR-certifieringar för 69% av sin amerikanska portfölj. Denna milstolpe dokumenteras oberoende i Digital Realtys 2024 Impact Report och täcks brett i branschens hållbarhetsrapporter.

Accelererande distribution av moln- och AI-arbetsbelastningar över industrier

Den snabba expansionen av AI-arbetsbelastningar och molnacceptans ökar efterfrågan på colocation-tjänster. Företag behöver högpresterande datormiljöer utan att bygga nya anläggningar. Det stöder sömlös arbetsbelastningsmigrering, hybridmolnmodeller och multicloud-strategier. AI-träning och inferens är beroende av tät beräkning och hög nätverkskapacitet. Colocation-nav erbjuder den nödvändiga kraften, kylningen och sammankopplingen för sådana arbetsbelastningar. Teknikföretag, banker och sjukvårdssystem leder denna adoptionsvåg. Investerare ser stark tillväxtpotential i anläggningar som betjänar AI-ekosystem. Det strategiska värdet ligger i att leverera pålitlig infrastruktur i stor skala.

- Till exempel, år 2025, drev CyrusOne 13 datacenter i norra Virginia och Texas, med 98 hyresgäster under en sekuritisationsstruktur. Dessa anläggningar utgör en del av dess kärnportfölj i USA och stödjer efterfrågan på storskalig företags- och molninfrastruktur i viktiga regionala nav.

Marknadstrender

Expansion av hyperskalberedda colocation-campus över strategiska nav

Den amerikanska marknaden för datacenterkolokation ser en snabb utveckling av hyperskaliga campus. Operatörer bygger större, mer effektiva anläggningar för att stödja massiva moln- och AI-distributioner. Det möjliggör för företag att skala utan att bygga oberoende datacenter. Stora storstadsområden som norra Virginia, Dallas och Chicago utvecklas till hyperskaliga kluster. Dessa campus erbjuder flera megawatt av IT-kraft och operatörsmångfald. Utvecklare integrerar också automatiseringsverktyg för att effektivisera verksamheten. Den växande efterfrågan på sammankopplade ekosystem stöder fortsatt expansion. Hyperskalanpassning formar den långsiktiga branschstrukturen och konkurrensen.

Integration av programvarudefinierade sammankopplingsplattformar och automation

Programvarudefinierad sammankoppling omformar hur datacenternätverk fungerar. Kolokationsleverantörer integrerar orkestreringsplattformar som möjliggör dynamisk anslutning mellan molntjänster. Det förbättrar smidigheten för företags IT-miljöer. Företag kan enkelt hantera trafik mellan multicloud- och kantdistribueringar. Skiftet mot automation minskar latens och förenklar nätverksoperationer. Det förbättrar också säkerheten genom att möjliggöra mer detaljerad kontroll. Leverantörer investerar i plattformar som erbjuder realtidsinsyn och skalbarhet. Denna trend skapar nya konkurrensfördelar för operatörer som antar programmerbar infrastruktur.

Antagande av modulära och prefabricerade designer för snabbare distribution

Modulära byggmetoder minskar distributionstiderna för kolokationsanläggningar. Prefabricerade komponenter möjliggör snabbare installation av kraft- och kylsystem. Det stöder skalbarhet och förbättrar designstandardisering. Denna trend gör det möjligt för operatörer att möta den ökande efterfrågan med större effektivitet. Den amerikanska marknaden för datacenterkolokation drar nytta av förutsägbara byggscheman och lägre kapitalrisk. Modulära designer möjliggör också fasade expansioner anpassade till kundernas behov. Operatörer använder dessa designer för att snabbt komma in på nya regionala marknader. Det ökar distributionshastigheten och den operativa flexibiliteten för investerare och hyresgäster.

Fokus på förnybar energiförsörjning och integration av grön energi

Hållbarhet blir en stor trend inom datacenterverksamhet. Operatörer tecknar kraftköpsavtal för att säkra förnybara energikällor. Det minskar koldioxidutsläpp och stöder miljöåtaganden. Kolokationsanläggningar integrerar sol-, vind- och vattenkraftkällor i sina nät. Grön energi förbättrar varumärkets rykte och lockar miljömedvetna kunder. Operatörer får också kostnadsstabilitet genom långsiktiga energikontrakt. Betoningen på förnybar energi stämmer överens med globala ESG-mål. Denna trend stärker långsiktig konkurrenskraft och investeringsattraktivitet.

Marknadsutmaningar

Begränsningar i elförsörjning och infrastrukturbelastning i hög efterfrågan-regioner

Den amerikanska marknaden för datacenterkolokation står inför växande utmaningar med tillgänglighet av el i flera stora nav. Snabba hyperskaliga och företagsdistributioner ökar belastningen på elnäten. Begränsad elkraftkapacitet kan försena lanseringar och expansioner av nya anläggningar. Det skapar konkurrenshinder för operatörer och hyresgäster. Lokal infrastruktur står också under press från miljöregleringar och planeringsförseningar. Stigande energipriser ökar ytterligare de operativa kostnaderna. Det driver operatörer att söka nya strategier för energiförsörjning. Att möta den ökande efterfrågan kräver nära samordning med elbolag och tillsynsmyndigheter. Begränsningar i elförsörjning förblir en kritisk riskfaktor för expansionsplaner.

Regulatorisk komplexitet, cybersäkerhetsbekymmer och brist på kvalificerad arbetskraft

Operatörer måste navigera genom komplexa regulatoriska ramverk som styr datasäkerhet, hållbarhet och markanvändning. Denna miljö ökar projekttidslinjer och efterlevnadskostnader. Cybersäkerhetsrisker utgör också allvarliga operativa och ryktemässiga hot. Det kräver betydande investeringar i säkerhetsinfrastruktur och protokoll. Bristen på kvalificerad teknisk personal lägger till ytterligare ett lager av svårigheter. Att rekrytera och behålla talanger blir alltmer utmanande för operatörer. Regulatoriska förändringar kan också påverka platsval och driftsmodeller. Dessa utmaningar kräver samordnade strategier för att bibehålla konkurrenskraft och tjänstepålitlighet.

Marknadsmöjligheter

Ökande investeringar i edge-distributioner och expansion av sekundära marknader

Den amerikanska datacenterkolokationsmarknaden erbjuder tillväxtpotential genom edge-expansion. Sekundära marknader blir attraktiva för operatörer på grund av lägre kostnader och tillgänglig kraft. Det möjliggör förbättrad täckning för applikationer med låg latens. Företag drar nytta av att distribuera arbetsbelastningar över flera platser. Operatörer får strategisk positionering utanför överbelastade storstadsområden. Edge-distributioner stämmer också överens med expansionen av 5G-nätverk. Detta skapar nya möjligheter för investerare som söker tidig marknadsinträde.

Växande efterfrågan på AI-infrastruktur och hållbara datacenter

AI-arbetsbelastningar driver betydande efterfrågan på avancerade kolokationsmiljöer. Anläggningar med hög strömtäthet och effektiv kylning lockar företagskunder. Det ökar också investerares intresse för energioptimerade platser. Företag riktar in sig på anläggningar designade för GPU-kluster och hög hastighetsanslutning. Hållbarhetsåtaganden ökar ytterligare investeringsattraktionen. Gröna datacenter med integration av förnybar energi har stark tillväxtpotential. Denna förändring skapar nya intäktsströmmar över flera industrier.

Marknadssegmentering

Efter typ

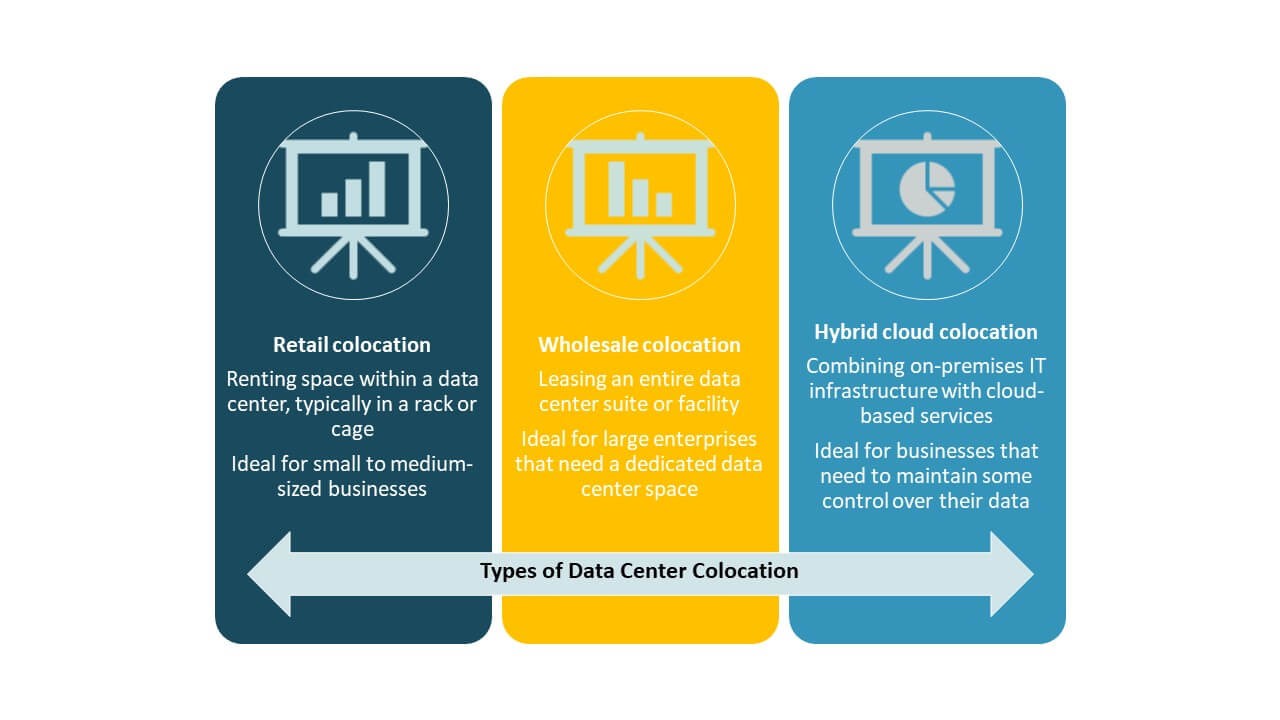

Detaljkolokation dominerar den amerikanska datacenterkolokationsmarknaden med en stark andel driven av flexibilitet och kostnadskontroll. Det tillåter företag att hyra mindre utrymme med delad infrastruktur och robust anslutning. Grossistkolokation vinner mark bland hyperskaliga kunder för större kraft- och utrymmesbehov. Hybridkolokation expanderar med ökningen av hybridmolnstrategier. Blandningen av dessa segment speglar olika företags IT-behov och strategiska prioriteringar över industrier.

Efter nivå

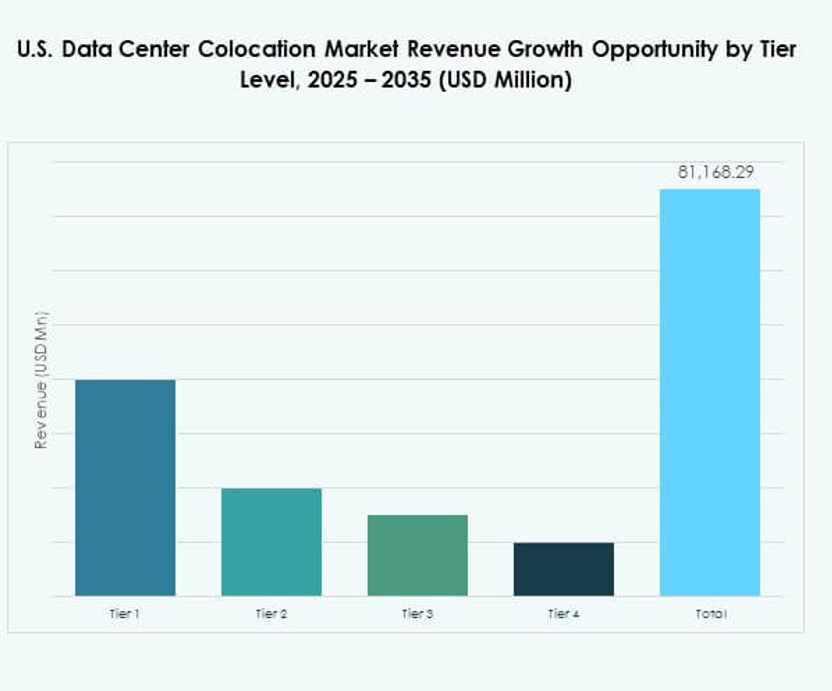

Anläggningar på nivå 3 har den största marknadsandelen på grund av deras höga tillförlitlighet och redundansfunktioner. Företag föredrar nivå 3 för verksamhetskritiska arbetsbelastningar och efterlevnadssäkerhet. Nivå 4 växer stadigt med avancerad feltolerans och höga drifttidsstandarder. Nivå 1 och nivå 2 tillgodoser mindre distributioner med mindre kritiska arbetsbelastningar. Fokuset på nivå 3 och nivå 4 speglar stark efterfrågan på säkra och kontinuerliga operationer. Det driver investeringar i infrastruktur och strategier för platsutveckling.

Efter företagsstorlek

Stora företag dominerar marknaden på grund av deras betydande arbetsbelastningskrav och molnanvändningsstrategier. De föredrar colocation för att minska kapitalkostnader och öka operativ flexibilitet. Små och medelstora företag antar i allt högre grad colocation för skalbar tillväxt och bättre anslutningsmöjligheter. Deras inträde stödjer marknadsdiversifiering och breddar kundbasen. Förmågan att stödja flera företagsstorlekar stärker värdeerbjudandet. Det driver en hållbar efterfrågan på flexibla colocation-modeller.

Efter Slutanvändarindustri

IT & Telekom leder marknaden med den största andelen på grund av stark datatrafik och efterfrågan på molntjänster. BFSI följer med höga säkerhetskrav och efterlevnadsprioriteringar. Hälso- och sjukvårds- samt medieindustrin ökar också adoptionen för att stödja digital transformation. Detaljhandel och andra bidrar till en stadig efterfrågetillväxt över distribuerade nätverk. Varje vertikal har unika krav som formar anläggningsdesign och tjänstemodeller. Den starka efterfrågan över sektorerna återspeglar colocationens strategiska roll i den digitala ekonomin.

Regionala Insikter

Nordöstra Regionen – 34,5% Marknadsandel

Nordöst har den största andelen av den amerikanska datacenter-colocation-marknaden på grund av den starka närvaron av molnleverantörer och hyperskala-operatörer. Norra Virginia leder som landets främsta datahub med omfattande nätverkstäthet. Hög fiber-tillgänglighet och strategisk närhet till statliga myndigheter ökar efterfrågan. Det lockar både inhemska och internationella investerare som söker låg-latens interkonnektioner. Regionen gynnas av avancerad infrastruktur och regulatoriskt stöd. Energitillgänglighet och strategiska markpositioner förstärker dess dominans.

- Till exempel driver Equinix över 620 000 kvadratfot datacenterutrymme på sitt Ashburn-campus, som fungerar som en av internets mest trafikerade korsningar och är värd för interkonnektioner med nästan 200 nätverkstjänstleverantörer. Denna plats spelar en kritisk roll i att stödja högkapacitet, låg-latens digital infrastruktur.

Södra och Västra Regionerna – 33,8% Marknadsandel

De södra och västra regionerna expanderar snabbt på grund av stark företagsutveckling och lägre energikostnader. Texas, Arizona och Kalifornien framträder som stora datacenterkluster. Tillgången på förnybar energi och stora utvecklingsplatser gör dem attraktiva för hyperskala-projekt. Det stödjer ökande AI-, edge- och molnarbetsbelastningar. Investerare föredrar dessa stater för deras företagsvänliga miljöer och infrastrukturberedskap. Stark anslutning till globala nätverk ökar deras strategiska värde i långsiktig tillväxt.

Midwest och Framväxande Sekundära Marknader – 31,7% Marknadsandel

Midwest och andra sekundära marknader blir viktiga tillväxtområden. Stater som Ohio, Illinois och Colorado erbjuder stabila energikostnader och outnyttjad kapacitet. Edge-distributioner driver aktivitet utanför trånga storstadsområden. Det möjliggör för företag att bygga distribuerade arkitekturer som förbättrar tjänstetäckningen. Lägre fastighetskostnader och lokala incitament lockar nya operatörer. Dessa regioner utvecklas till starka alternativ till traditionella nav. Deras tillväxt förbättrar den geografiska balansen av nationell colocation-kapacitet.

- Till exempel, år 2025, meddelade Stack Infrastructure en ny flervånings datacenteranläggning i Chicago med minst 20MW ytterligare kritisk kapacitet, vilket höjer platsens totala kapacitet till minst 33MW, och stärker ytterligare Chicagos position som en ledande sekundär colocation-hubb.

Konkurrensinsikter:

- China Telecom Corporation Limited

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- Iron Mountain, Inc.

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

- Telehouse (KDDI CORPORATION)

- Zayo Group, LLC

Den konkurrensutsatta landskapet för den amerikanska datacenter colocation-marknaden formas av stora globala operatörer och starka inhemska leverantörer. Det återspeglar intensiv konkurrens med fokus på kapacitetsutbyggnad, nätverksinterkonnektion och hållbar infrastruktur. Ledande aktörer som Equinix och Digital Realty investerar kraftigt i hyperscale-campus och avancerade interkonnektionsplattformar. Medelstora operatörer som Cologix och Flexential stärker sin regionala närvaro genom riktade anläggningsuppgraderingar. Strategiska partnerskap och förnybar energiförsörjning är viktiga konkurrensmedel. Företag fokuserar också på edge-distributioner och tjänstedifferentiering för att attrahera företagskunder. Betoningen på säkerhet, drifttid och multicloud-flexibilitet driver aggressiva infrastrukturinvesteringar. Stark marknadsnärvaro beror på nätverksräckvidd, tjänstepålitlighet och kundförtroende.

Senaste utvecklingar:

- I oktober 2025 slutförde Centersquare, en colocation-leverantör baserad i Dallas, en serie förvärv som involverade tio datacenter över hela USA och Kanada, till ett totalt värde av 1 miljard dollar. Detta drag höjer Centersquares portfölj till 80 datacenteranläggningar, vilket ytterligare stärker dess kapacitet att betjäna högdensitetsarbetsbelastningar och framväxande AI-drivna krav på strategiska amerikanska marknader.

- I september 2025 förvärvade Flexential en förstklassig fastighet i Hillsboro, Oregon, för att bygga sitt sjätte datacenter i staden, Hillsboro 6, en tvåvåningsanläggning som förväntas tillhandahålla 27 MW ny colocation-kapacitet. Denna expansion är utformad för att fylla leveransluckor i en av landets tätaste och snabbast växande colocation-marknader, med målet att stödja moln-, AI- och företagsarbetsbelastningar genom högpresterande och flexibel infrastruktur.

- I september 2025 tillkännagav OpenAI, Oracle och SoftBank gemensamt fem nya AI-fokuserade datacentersajter i USA som en del av Stargate-plattformen. Dessa anläggningar, spridda över Texas, New Mexico, Ohio och Mellanvästern, representerar ett partnerskap som kommer att expandera AI-infrastrukturen, tillföra tusentals jobb och öka colocation-kapaciteten för avancerade datorarbetsbelastningar under de kommande tre åren.

- I juli 2025 säkrade Cologix 525 miljoner dollar i finansiering genom en tillgångsbaserad värdepapperisering för att expandera sin AI- och molndatacenterinfrastruktur, stärka sin edge-kapacitet för amerikanska hyperscale- och företagskunder, och möjliggöra förbättrat stöd för inferens-AI och molnarbetsbelastningar. Denna investering adresserar direkt den växande amerikanska efterfrågan på edge computing inom colocation-sektorn.