Sammanfattning:

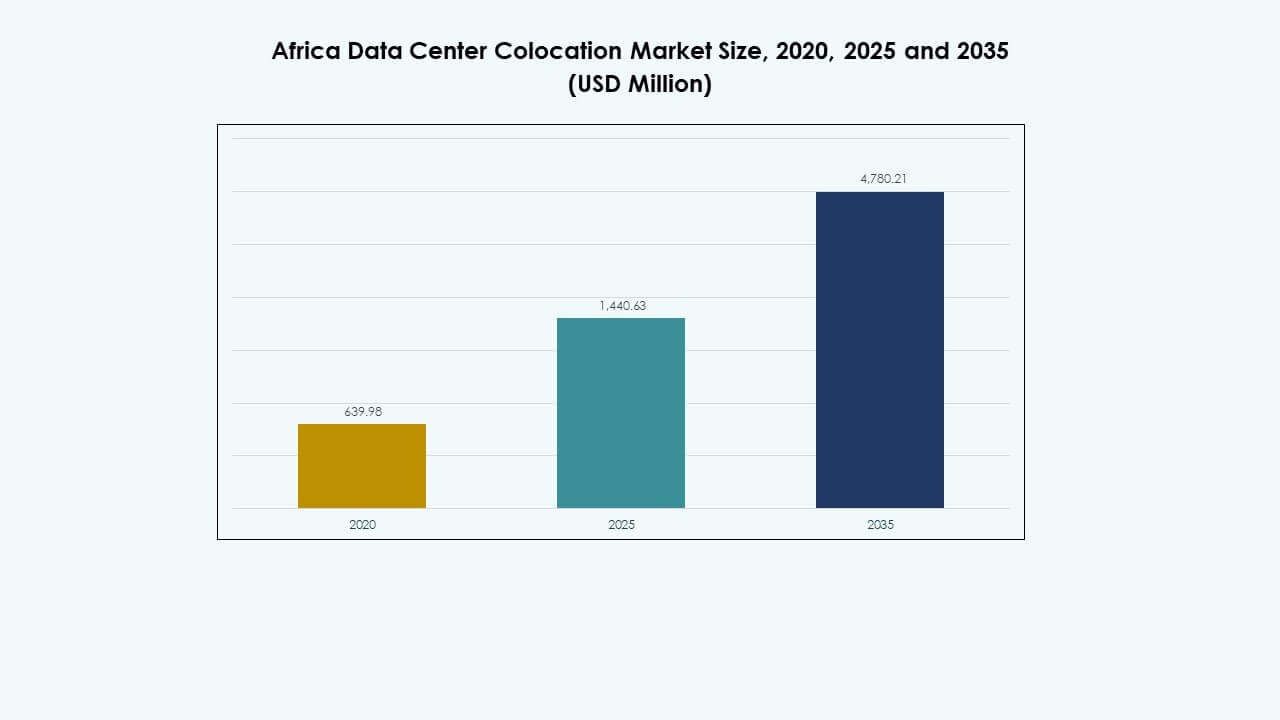

Marknadsstorleken för Afrikas datacenterkolokation värderades till 639,98 miljoner USD år 2020 och förväntas nå 1 440,63 miljoner USD år 2025 och 4 780,21 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,66% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Afrikas datacenterkolokation 2025 |

1 440,63 miljoner USD |

| Afrikas datacenterkolokation, CAGR |

12,66% |

| Marknadsstorlek för Afrikas datacenterkolokation 2035 |

4 780,21 miljoner USD |

Ökad molnanvändning, AI-driven innovation och företagsdigitalisering driver marknadstillväxten. Företag flyttar kritiska arbetsbelastningar till kolokationsanläggningar för att förbättra skalbarhet, säkerhet och operativ tillförlitlighet. Edge computing, regleringsstöd och hållbara infrastrukturinvesteringar stärker ekosystemet. Marknaden spelar en strategisk roll i att förbättra anslutning, möjliggöra snabbare tjänsteleverans och locka starkt investerarintresse över branscher.

Sydafrika leder marknaden med avancerad infrastruktur, tillförlitlig anslutning och stark efterfrågan från företag. Nigeria och Kenya framträder som nav på grund av landningar av undervattenskablar, digitala infrastrukturuppgraderingar och statliga initiativ. Länder i Nord- och Västafrika bevittnar infrastrukturutbyggnad stödd av strategiska partnerskap och ansträngningar för datalokalisering.

Marknadsdrivkrafter

Accelererande digital transformation och strategisk företagsmodernisering

Marknaden för Afrikas datacenterkolokation gynnas av snabb digitalisering över flera sektorer. Företag migrerar kritiska arbetsbelastningar till kolokationsanläggningar för att uppnå operativ motståndskraft och minska infrastrukturkostnader. Molnintegration, AI-drivna plattformar och IoT-implementeringar driver denna förändring. Lokala företag prioriterar kolokation för att uppfylla krav på latens, efterlevnad och dataresidens. Internationella aktörer investerar i infrastruktur för att stödja gränsöverskridande anslutning. Det möjliggör snabbare tjänsteleverans och flexibla skalningsstrategier. Strategisk modernisering förbättrar effektiviteten och skapar starka incitament för investerare att utöka sin närvaro.

- Till exempel invigde Visa Inc. den 23 juli 2025 sitt första afrikanska datacenter i Johannesburg, Sydafrika, med stöd av en investering på 1 miljard ZAR (57 miljoner USD). Anläggningen ansluter direkt till VisaNet, som bearbetar över 100 miljarder transaktioner årligen, och minskar transaktionslatens genom att möjliggöra regional betalningsbearbetning.

Ökad användning av molntjänster och integration av avancerade teknologier

Den ökande användningen av molntjänster driver efterfrågan på moderna colocation-anläggningar. Företag övergår från äldre system till hybrid- och multicloud-ramverk. Denna övergång kräver flexibel infrastruktur som kan stödja högpresterande applikationer och realtidsdatabehandling. Integrering av AI och edge computing utökar de operativa kapaciteterna hos colocation-anläggningar. Det stöder leverans av tjänster med låg latens för företag inom olika branscher. Regeringens digitala strategier uppmuntrar privata investeringar i avancerad teknik. Kombinationen av skalbar infrastruktur och teknikintegration positionerar regionen för accelererad tillväxt.

Ökande Infrastrukturinvesteringar och Nätverksinterkonnektivitet

Privata och offentliga aktörer investerar i storskalig utveckling av datacenter. Landningar av undervattenskablar, utbyggnad av markfiber och integrering av förnybar energi stärker nätverkets motståndskraft. Det möjliggör för globala operatörer och molnleverantörer att etablera långsiktiga partnerskap med lokala operatörer. Hög interkonnektivitet förbättrar dataflödeseffektivitet och tjänstetillgänglighet. Investerare riktar sig mot regioner med stabil strömförsörjning och tydliga regler. Dessa investeringar skapar ekonomiskt värde och bygger digital kapacitet för framtida efterfrågan. Strategisk infrastrukturutveckling ökar konkurrenskraften och lockar företagskunder som söker tillförlitlig drift.

- Till exempel meddelade Teraco Data Environments, ett Digital Realty-företag, ett nytt 40 MW hyperscale-datacenter (JB7) i Johannesburg i november 2024, backat av ett R8 miljarder syndikerat lån. Anläggningen på 71 000 kvadratmeter ökar den totala campusens strömkapacitet till 110 MW vid Isando och har energieffektiva vätskekylningssystem för att stödja AI och hyperscale-molnarbetsbelastningar. Projektet är planerat att slutföras 2026.

Regulatoriska Reformeringar och Gynnsam Affärsmiljö som Ökar Förtroendet

Regeringar implementerar policyer som stöder datalokalisering, energistabilitet och deltagande från den privata sektorn. Dessa reformer stärker investerarnas förtroende och stödjer långsiktig planering. Colocation-operatörer drar nytta av förbättrade licensramverk och skatteincitament. Regulatorisk klarhet uppmuntrar utländska aktörer att expandera i regionen. Det möjliggör ett strukturerat tillvägagångssätt för infrastrukturplanering och kapacitetsutbyggnad. Strömlinjeformade processer minskar operativa risker för företag som antar colocation. Dessa policyåtgärder positionerar marknaden som en viktig investeringsdestination för teknikdriven tillväxt. Regulatoriskt stöd säkerställer en stabil miljö för hållbar utveckling.

Marknadstrender

Framväxten av Edge-datacenter för att Stödja Decentraliserade Arkitekturer

Den afrikanska datacenter-colocation-marknaden upplever en stadig ökning av edge-datacenterinstallationer. Företag antar decentraliserade modeller för att möta låglatenskraven för digitala tjänster. Edge-anläggningar minskar nätverksbelastning och optimerar bandbreddsanvändning. Det möjliggör snabbare innehållsleverans för streaming, spel, fintech och företagsapplikationer. Landsbygds- och semi-urbana områden blir fokuspunkter för edge-expansion. Nya investeringar riktar sig mot regioner närmare slutanvändare. Denna trend förbättrar tjänstekvaliteten och breddar anslutningsmöjligheterna över hela kontinenten.

Ökad Användning av Förnybar Energi för att Stärka Hållbarhetsmål

Operatörer skiftar i allt högre grad mot förnybara energikällor för att driva sina anläggningar. Sol- och vindenergi blir en integrerad del av nya infrastrukturprojekt. Det minskar koldioxidutsläppen och förbättrar driftseffektiviteten. Globala investerare föredrar hållbara anläggningar som överensstämmer med ESG-åtaganden. Energipartnerskap omformar upphandlingsstrategier i stora datacenterhubbar. Ökande energibehov driver innovation inom energilagring och smarta nätintegrationer. Denna trend speglar sektorns skifte mot miljöansvariga operationer och förbättrad motståndskraft.

Ökat Fokus på AI och Automation för att Optimera Driftseffektivitet

Operatörer integrerar AI-drivna övervaknings- och automationssystem för att förbättra effektiviteten. Prediktiva underhållsverktyg minskar stilleståndstiden och förbättrar tjänstepålitligheten. Det stärker nätverksprestandan och förbättrar effekten av energianvändningen. Automation stödjer realtidsstyrning av arbetsbelastningar och energiförbrukning. Dessa framsteg gör det möjligt för operatörer att möta företagens förväntningar på drifttid och säkerhet. Investeringar i AI-verktyg expanderar över nya och befintliga anläggningar. Denna trend förstärker Afrikas positionering som en framväxande hubb för intelligent infrastrukturdrift.

Strategiska Partnerskap Mellan Globala och Regionala Aktörer

Marknaden bevittnar starka samarbeten mellan internationella operatörer och lokala företag. Dessa partnerskap fokuserar på att utöka kapaciteten, förbättra anslutningen och påskynda innovation. Det stärker ekosystemet genom att kombinera global expertis med lokal marknadskunskap. Operatörer av undervattenskablar, hyperskalare och molnleverantörer ingår långsiktiga avtal med regionala aktörer. Dessa allianser ökar nätverksmotståndskraften och förbättrar tjänstetäckningen. Denna trend främjar teknologisk utveckling och stärker Afrikas roll i det globala digitala infrastrukturlandskapet.

Marknadsutmaningar

Strömförsörjningens Tillförlitlighet, Infrastrukturbrister och Höga Driftskostnader

Afrikas datacenterkolokationsmarknad står inför betydande begränsningar i strömförsörjning och infrastruktur. Frekventa avbrott stör verksamheten och ökar beroendet av reservsystem. Höga energikostnader skapar driftseffektivitet som påverkar vinstmarginalerna. Begränsad nätkapacitet saktar ner anläggningsutbyggnaden i underbetjänade regioner. Det tvingar operatörer att investera kraftigt i egenproduktion och förnybara lösningar. Infrastrukturbrister begränsar utvecklingen av Tier 3 och Tier 4-anläggningar på vissa marknader. Dessa begränsningar höjer inträdesbarriärerna och utmanar konsekvent tjänsteleverans över kontinenten.

Regulatorisk Fragmentering och Säkerhetsproblem som Påverkar Skalbarhet

Regulatorisk fragmentering över länder skapar osäkerhet för långsiktiga investerare. Olika efterlevnadsstandarder komplicerar gränsöverskridande tjänsteleverans. Det saktar ner implementeringstidslinjer och ökar operativa risker. Säkerhetsproblem relaterade till dataskydd och cyberhot ökar pressen på operatörer att förbättra försvaret. Inkonsekvent regulatorisk efterlevnad begränsar förtroendet mellan företag och tjänsteleverantörer. Dessa faktorer avskräcker vissa investerare från att driva aggressiva expansionsstrategier. Att hantera dessa utmaningar är avgörande för att uppnå storskalig integration av digital infrastruktur.

Marknadsmöjligheter

Utökad Roll för Hyperskalare och Globala Partnerskap

Den afrikanska marknaden för datacenterkolokation är positionerad för starkt samarbete mellan hyperskalare och regionala operatörer. Expanderande undervattenskabelnätverk och markbundna fiberleder skapar möjligheter för strategiska allianser. Det förbättrar anslutningen och för med sig avancerade digitala tjänster närmare slutanvändarna. Investeringar från globala operatörer möjliggör snabbare modernisering av infrastrukturen. Dessa partnerskap stärker konkurrenskraften och ökar den regionala digitala kapaciteten. Den ökande efterfrågan från företag stöder en hållbar marknadstillväxt i viktiga nav.

Ökad efterfrågan på datalokalisering och branschspecifika lösningar

Regler för datasuveränitet uppmuntrar till utveckling av lokal infrastruktur. Företag inom sektorer som bank, sjukvård och telekom kräver lokaliserad datalagring. Det driver efterfrågan på säkra, efterlevnadsanpassade och skalbara kolokationsanläggningar. Operatörer kan utnyttja denna efterfrågan för att introducera skräddarsydda tjänster för reglerade industrier. Branschspecifika kolokationslösningar förbättrar kundlojaliteten och lockar utländska investeringar. Denna möjlighet skapar en tydlig väg för marknadsdifferentiering och expansion över framväxande regioner.

Marknadssegmentering

Efter typ

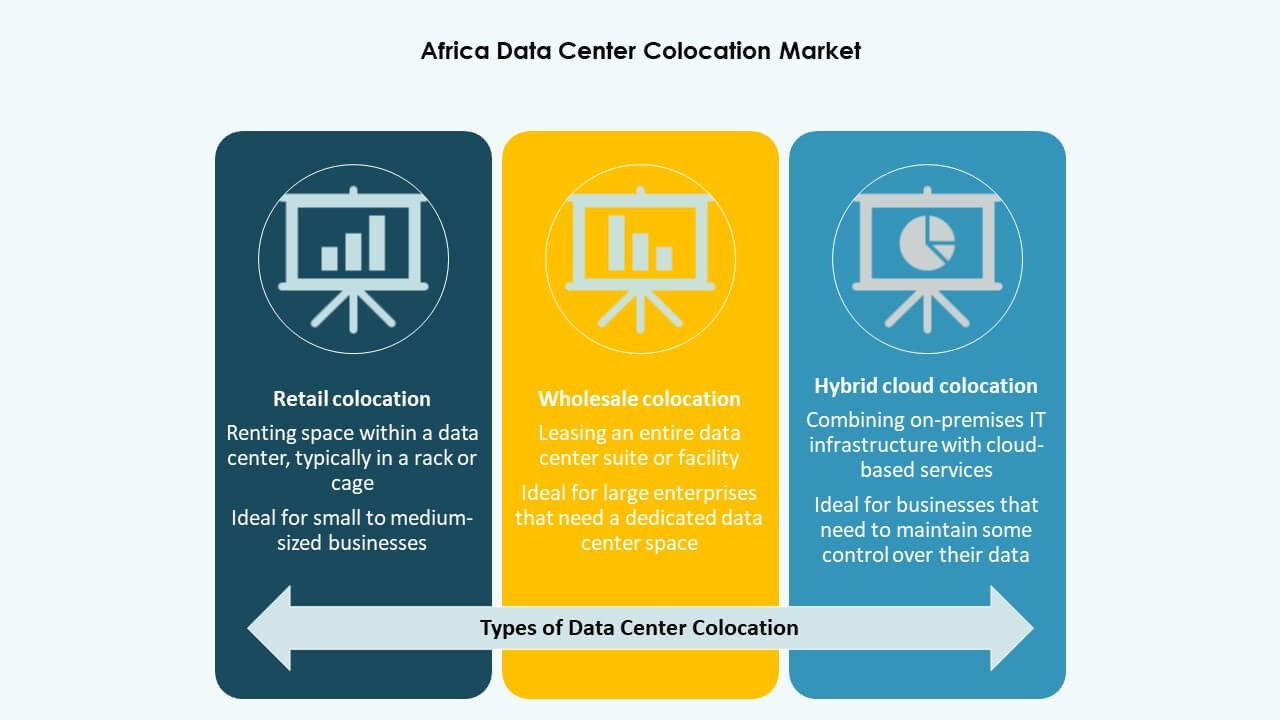

Detaljhandelskolokation har den största andelen på den afrikanska marknaden för datacenterkolokation på grund av dess flexibilitet och lägre inträdesbarriärer. Företag föredrar denna modell för att snabbt skala upp infrastrukturen utan stora kapitalutgifter. Grossistkolokation växer stadigt, stödd av hyperskalare och globala operatörer. Hybridmolnkolokation framträder som en strategisk lösning för företag som söker bättre arbetsbelastningshantering. Kombinationen av flexibilitet och kostnadseffektivitet gör detaljhandelskolokation till det mest dominerande segmentet.

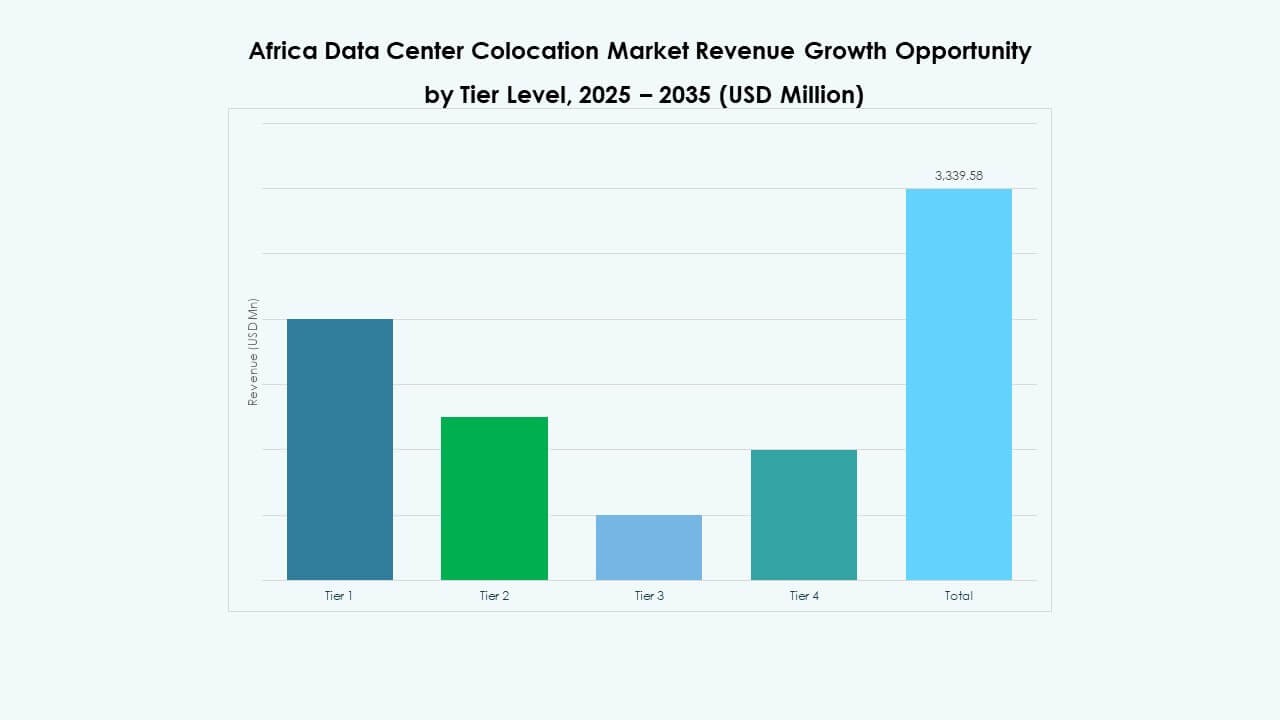

Efter tier-nivå

Tier 3-anläggningar dominerar den afrikanska marknaden för datacenterkolokation med sin balanserade tillförlitlighet och kostnadsstruktur. Företag prioriterar Tier 3 på grund av dess tillgänglighetsgarantier och lägre operativ komplexitet jämfört med Tier 4. Tier 1 och Tier 2-anläggningar förblir relevanta för mindre arbetsbelastningar och edge-distributioner. Tier 4 växer gradvis i regioner med hög efterfrågan och stabil strömförsörjning. Expansionen av Tier 3-infrastruktur understödjer en stark regional tillväxtdynamik.

Efter företagsstorlek

Stora företag står för den största andelen av den afrikanska marknaden för datacenterkolokation. De kräver säkra och skalbara miljöer för att stödja komplexa IT-operationer. Små och medelstora företag antar i allt högre grad kolokation för att minska infrastrukturkostnader och förbättra prestanda. Det gör det möjligt för dem att konkurrera med större aktörer med avancerade digitala kapaciteter. Den ökande antagandet av kolokation bland små och medelstora företag utökar den adresserbara marknaden och driver infrastrukturdiversifiering. Stora företag fortsätter att sätta tillväxttrender genom ihållande efterfrågan.

Efter slutanvändarindustri

IT & Telekom leder den afrikanska marknaden för datacenterkolokation, drivet av ökande anslutningskrav och expansion av molntjänster. BFSI följer tätt på grund av starka krav på regelöverensstämmelse och datasäkerhet. Sjukvården antar kolokation för telemedicin och säker hantering av patientdata. Media och underhållning drar nytta av innehållsleverans med låg latens. Detaljhandel och andra industrier utforskar kolokation för att förbättra operativ smidighet. IT & Telekom förblir den starkaste tillväxtpelaren över hela regionen.

Regionala insikter

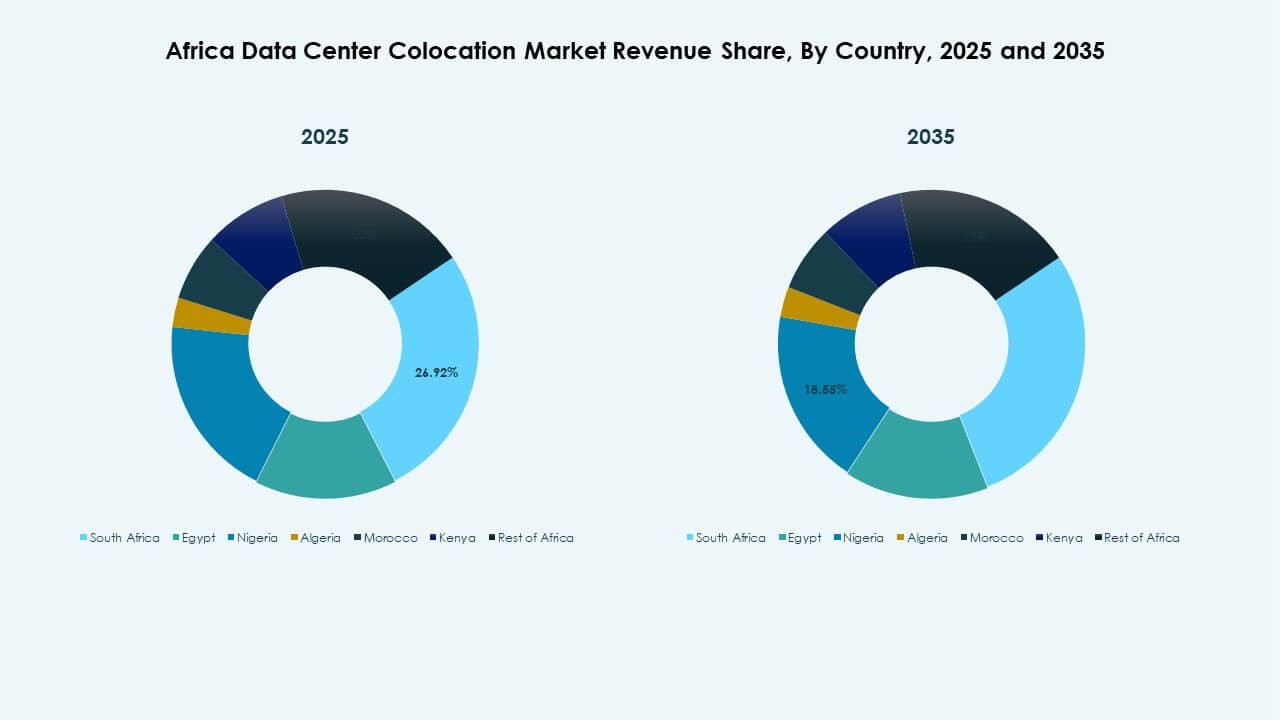

Södra Afrika leder med stark infrastruktur och anslutning – 41,5 % andel

Södra Afrika dominerar marknaden för datacenterkolokation i Afrika med ett väletablerat digitalt ekosystem. Sydafrika leder subregionen med flera Tier 3- och Tier 4-anläggningar, avancerad undervattensanslutning och stark efterfrågan från företag. Det drar nytta av tillförlitlig strömförsörjning, tydliga regler och aktivt deltagande från globala aktörer. Regionen stödjer hyperskalares expansion och strategiska infrastrukturinvesteringar. Stark sammankopplingsdensitet stärker dess ledande position i regionala och internationella digitala nätverk.

Östra och Västra Afrika framträder som strategiska tillväxtnav – 32,4% andel

Östra och Västra Afrika upplever snabb tillväxt inom kolokationsinfrastruktur. Kenya och Nigeria leder sina respektive subregioner, stödda av statliga initiativ, molntjänstadoption och expanderande fibernätverk. Det drar nytta av växande investerarintresse och ökande efterfrågan från företag. Landningar av undervattenskablar förbättrar anslutningen och stödjer tjänsteexpansion. Framväxande tekniska ekosystem i nyckelstäder ökar efterfrågan på skalbar digital infrastruktur. Dessa utvecklingar stärker deras roll som sekundära nav som kompletterar Södra Afrika.

- Till exempel, i september 2025, började Nxtra av Airtel bygga ett 44 MW datacenter i Tatu City, Kenya. Anläggningen är positionerad som Östafrikas största datacenterprojekt, designad för att drivas med 95% förnybar energi och stöds av över 120 km säker underjordisk fiber för att säkerställa 99,999% drifttid.

Norra och Centrala Afrika utökar infrastrukturkapaciteten – 26,1% andel

Norra och Centrala Afrika utvecklas med strategiska infrastrukturprojekt och regulatoriska reformer. Egypten är en nyckelaktör i Norra Afrika och utnyttjar sin strategiska geografiska position och starka undervattenskabelrutter. Det fungerar som en port som förbinder Afrika, Europa och Mellanöstern. Centrala Afrika utvecklas gradvis med mindre anläggningar och edge-implementeringar. Det drar nytta av ett ökande intresse för underbetjänade regioner. Expanderande infrastruktur och förbättrad strömförsörjning stödjer framtida regional tillväxt.

- Till exempel landade Egypten Coral Bridge-ubåtskabeln i augusti 2025, dess första direkta länk med Jordanien på över 25 år, vilket ger en ny högkapacitetsväg genom Taba och ökar den internationella datagenomströmningen.

Konkurrensinsikter:

- Dimension Data

- Internet Solutions

- Vox Telecom

- Teraco

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

- Rackspace Technology

- Zayo Group, LLC

Den afrikanska marknaden för datacenterkolokation formas av stark konkurrens mellan globala hyperscalers och regionala leverantörer. Teraco och Dimension Data innehar betydande positioner genom sin lokala infrastruktur och sammankopplingsmöjligheter. Equinix, Digital Realty Trust och NTT Ltd. expanderar sin närvaro genom strategiska partnerskap och kapacitetsinvesteringar. Fokus ligger på hållbara design och operatörsneutrala tjänster för att attrahera stora företag. Regionala företag som Vox Telecom och Internet Solutions stärker den inhemska räckvidden, medan globala aktörer utnyttjar kapitalstyrka och teknologiskt ledarskap. Marknadens konkurrensstruktur gynnar operatörer med skalbar kapacitet, robusta anslutningsekosystem och starka efterlevnadsramar. Strategiska förvärv och allianser är vanliga för att påskynda täckningen över viktiga afrikanska nav.

Senaste utvecklingen:

- I oktober 2025 meddelade Airtel Africa ett stort partnerskap med den amerikanska infrastrukturleverantören Vertiv för att expandera sitt datacenteravtryck över Afrika. Samarbetet, som avslöjades den 14 oktober 2025, börjar i Nigeria och kommer att utvidgas över flera afrikanska länder under en treårsperiod.

- I juni 2025 ingick Africa Data Centres ett strategiskt partnerskap med Blue Turtle Technologies som syftar till att påskynda digital transformation i Sydafrika. Detta samarbete möjliggör företagsklassad kolokation, moln- och edge computing-tjänster utformade för att stärka regelverksefterlevnad och hållbarhet i kritiska sektorer.

- I mars 2025 avslöjade Open Access Data Centres (OADC) sin plan att bygga ett toppmodernt, 24 MW kolokationsdatacenter i Lagos, Nigeria. Projektet kommer att genomföras i två faser, med de första 12 MW som förväntas tas i drift 2026. Denna utveckling understryker Nigerias framväxande roll som ett viktigt datanav i Västafrika, drivet av snabb företagsdigitalisering och växande efterfrågan på molntjänster.