执行摘要:

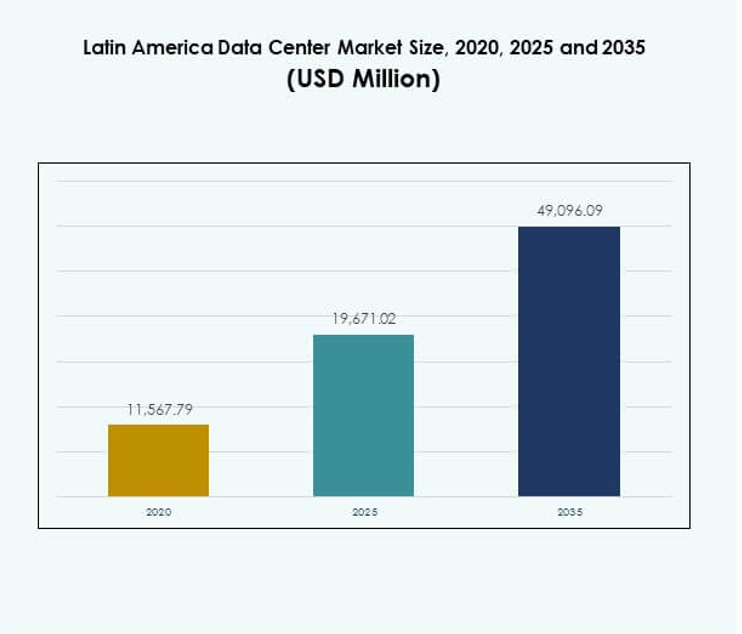

拉丁美洲数据中心市场规模从2020年的115.6779亿美元增长到2025年的196.7102亿美元,预计到2035年将达到490.9609亿美元,预测期内的复合年增长率为9.53%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年拉丁美洲数据中心市场规模 |

196.7102亿美元 |

| 拉丁美洲数据中心市场复合年增长率 |

9.53% |

| 2035年拉丁美洲数据中心市场规模 |

490.9609亿美元 |

市场增长由快速的数字化转型、云计算的扩展以及电子商务平台的激增推动。企业采用合租和超大规模解决方案来管理日益增长的工作负载,而政府则支持数字政策和监管框架。自动化、人工智能和节能技术的创新增强了竞争力。拉丁美洲数据中心市场已成为寻求可持续、可扩展和技术先进基础设施的企业和投资者的战略重点。

巴西以强大的连接性、稳健的IT生态系统和对超大规模设施的大规模投资引领该地区。墨西哥和智利在有利的法规和可再生能源采用的支持下,正在成为关键枢纽。哥伦比亚、阿根廷和秘鲁通过新设施和基础设施升级扩大其影响力。这些地区共同通过多样化的布局和确保长期数字增长来加强拉丁美洲数据中心市场。

市场驱动因素

数字化转型的增长和对云基础设施的需求上升

拉丁美洲数据中心市场由各行业加速的数字化采用推动。企业通过云平台扩展运营以增强可扩展性和效率。随着公司寻求先进的基础设施,对合租和超大规模设施的需求上升。政府通过支持云优先政策和数据本地化要求来促进数字经济。对宽带扩展的投资增强了该地区管理日益增长的数字工作负载的能力。企业采用数据驱动的策略以在快速发展的市场中保持竞争力。云计算集成为多样化的企业应用提供了灵活性。它将市场定位为区域和国际投资的枢纽。

技术采用增加和人工智能在运营中的集成

市场受益于人工智能和自动化在运营中的快速采用。企业部署人工智能驱动的工具以优化能效和工作负载管理。自动化监控减少了停机时间并提高了服务可靠性。边缘计算加强了对低延迟基础设施的需求,尤其是在高密度城市地区。数字孪生技术的采用支持数据中心的预测性维护。工业4.0计划的兴起进一步增加了数据处理需求。自动化降低了运营成本并增强了长期可持续性。拉丁美洲数据中心市场吸引了专注于创新的全球运营商的投资。

- 例如,2025年7月,Scala数据中心获得了2.54亿美元的资金,用于在智利建设三个新的超大规模数据中心和一个电力变电站,专注于支持人工智能工作负载,并承诺使用100%认证的可再生能源和最佳能效指标进行运营。

电子商务、在线服务和区域内连接设备的激增

电子商务平台和数字服务的兴起推动了对大规模数据处理的需求。在线视频和游戏加速了对高性能服务器的需求。物联网设备的增长增加了数据流量管理的复杂性。边缘基础设施支持实时应用,如远程医疗和金融服务。企业利用合租来应对季节性高峰期间不可预测的流量激增。这种需求推动了超大规模和模块化设施的快速扩展。市场满足了消费者对无缝数字体验的期望。它巩固了拉丁美洲数据中心市场作为战略增长引擎的地位。

政府倡议、可再生能源采用和投资者信心

促进可再生电力供应的公共政策支持数据中心的长期可持续性。税收优惠和监管改革吸引了国内外投资者。可再生能源的增长确保了全球ESG要求的合规性。节能的冷却和电力分配对大规模设施变得越来越重要。区域政府投资于数字基础设施以缩小连接差距。随着更多运营商宣布在关键国家的扩展计划,投资者信心增强。企业优先考虑数据主权法规的合规性以保护消费者信任。市场展示了其在构建具有弹性和未来准备的数字经济中的战略相关性。

- 例如,2025年9月,ODATA获得了10.2亿美元的绿色融资,这是拉丁美洲数据中心有史以来最大的一笔可持续资金,用于在巴西、墨西哥、智利和哥伦比亚扩展节能和可再生能源驱动的设施,以符合日益严格的可持续性要求和政府能源法规。

市场趋势

采用模块化和边缘数据中心以实现灵活扩展

拉丁美洲数据中心市场观察到对模块化和边缘设施的兴趣上升。运营商部署模块化单元以减少设置时间并实现更快的可扩展性。边缘中心支持去中心化处理,这对延迟敏感的应用至关重要。电信增长推动了对更小但高效的设施的需求,这些设施更靠近用户。模块化设计实现了节能操作,同时减少了房地产需求。企业在自动驾驶汽车、医疗保健和零售领域采用边缘解决方案。扩展的灵活性帮助运营商服务不断发展的数字工作负载。它加强了市场支持下一代服务的能力。

强调绿色数据中心和可再生能源集成

可持续性趋势主导了区域数据中心的战略投资。运营商向太阳能、风能和水电等可再生能源过渡。液体冷却和基于人工智能的能量监控等节能设计获得了关注。投资者优先考虑符合国际可持续性认证的设施。企业要求碳中和服务以符合企业ESG目标。绿色数据中心在提高品牌声誉的同时改善了长期成本效率。可再生能源集成确保了电力供应的可用性并减少了对化石燃料的依赖。它将拉丁美洲数据中心市场定位为可持续基础设施的领导者。

互连性和战略伙伴关系的重要性上升

市场通过云服务提供商、电信公司和合租运营商之间的合作实现增长。互连性加强了跨境数据流并增强了设施间的冗余。与海底电缆项目的合作改善了全球客户的国际连接性。运营商扩大互联网交换点以提升区域数字性能。合作伙伴关系加速了全球技术公司进入新市场的步伐。互连枢纽吸引了寻求无缝基础设施集成的跨国公司。这种合作环境促进了创新和竞争优势。它增加了拉丁美洲数据中心市场对全球企业的吸引力。

人工智能驱动的数据中心管理和智能运营的增长

由人工智能驱动的智能运营改变了数据中心的效率。人工智能工具优化了大型设施的冷却系统并降低了电力成本。预测分析改善了容量规划并帮助运营商避免停机。数据中心集成机器学习以实现实时威胁检测和安全。自动化通过最小化人工干预提高了工作效率。对软件定义基础设施的需求支持动态工作负载分配。企业寻求人工智能驱动的数据中心以满足现代数字需求。它使拉丁美洲数据中心市场成为运营创新的领跑者。

市场挑战

能源限制、高运营成本和区域内基础设施差距

拉丁美洲数据中心市场面临由于能源基础设施不均衡带来的挑战。不断上涨的电力成本迫使运营商在效率和盈利之间取得平衡。一些国家有限的可再生能源能力阻碍了可持续实践的采用。不一致的电网增加了运营风险,需要对备用系统进行大量投资。连接性的区域差异减缓了市场的统一扩展。建设大规模设施需要高额资本投资,使得小型企业难以进入市场。遵守不断变化的法规给投资者带来了不确定性。它继续考验市场的长期韧性。

技能短缺、监管复杂性和安全问题

技能专业人员的短缺延迟了先进技术的部署。缺乏培训计划限制了小型经济体中数据中心专家的可用性。围绕数据主权的复杂监管框架带来了运营挑战。随着数字流量的增加,网络安全威胁也在增加,需要持续投资。跨境数据流动法规限制了跨国运营商的可扩展性。物理安全风险也需要严格的安全协议和监控系统。在创新与合规之间取得平衡仍然是一个核心挑战。拉丁美洲数据中心市场必须解决这些障碍以维持发展势头。

市场机会

超大规模设施的扩展和区域云采用的兴起

市场在超大规模扩展方面呈现出强劲的机会,以满足企业需求。跨行业的云采用加速了对可扩展、灵活基础设施的需求。全球供应商投资于建设区域枢纽以支持不断增长的工作负载。超大规模设施实现了成本效率并确保了全球客户的可靠服务。中小企业越来越多地迁移到基于云的服务,进一步增加了需求。边缘集成增强了城市中心混合模型的采用。它将拉丁美洲数据中心市场加强为一个关键的全球枢纽。

人工智能、物联网和下一代应用的出现推动投资

对人工智能、物联网和5G服务的投资为基础设施增长创造了新的机会。能够处理实时数据的数据中心在医疗保健和零售领域变得越来越重要。智慧城市计划推动了对边缘和模块化部署的需求。投资者将对绿色设施的需求视为竞争优势。国际参与者与当地公司建立合作伙伴关系以扩大区域影响力。市场为长期数字化转型提供了显著的前景。它将拉丁美洲数据中心市场定位为战略增长目的地。

市场细分

按组件

由于对服务器、网络和冷却系统的高需求,硬件在拉丁美洲数据中心市场占据主导地位。运营商投资于节能冷却和先进的存储解决方案以支持数据增长。DCIM和自动化工具等软件在监控和管理方面获得关注。包括咨询和托管运营在内的服务加强了长期采用。随着数据处理需求的增加,硬件继续占据最大份额。

按数据中心类型

由于云服务提供商和全球企业的需求增加,超大规模数据中心占据主导地位。合租设施也迅速扩展以服务中小企业和区域运营商。模块化和边缘设施因其灵活、成本效益高的部署模式而受到欢迎。企业数据中心在需要严格合规的私有工作负载中仍然相关。拉丁美洲数据中心市场显示超大规模占据最大份额。

按部署模式

由于企业对SaaS、IaaS和PaaS模型的采用增加,基于云的部署占据领先地位。随着企业在灵活性和合规性之间取得平衡,混合模型获得了力量。在需要高安全性的行业(如国防和医疗保健)中,内部部署继续存在。企业采用混合模式以获得更好的可扩展性和控制。云占据最大份额,加强了区域云优先战略。

按企业规模

大企业以强大的投资能力和对全球规模设施的需求占据主导地位。中小企业采用云和合租服务以减少前期基础设施成本。中小企业的数字化转型增加了托管服务的采用。大企业对超大规模设施的需求更高。拉丁美洲数据中心市场反映了两个细分市场的强劲采用,大企业领先。

按应用/用例

由于区域内快速的数字连接增长,IT和电信引领需求。BFSI紧随其后,受到数字银行和在线金融服务扩展的推动。零售和电子商务推动了可扩展基础设施的需求以应对流量激增。医疗保健采用云和边缘解决方案以支持远程医疗和研究。媒体和娱乐推动了流媒体工作负载。IT和电信在市场中占据最大份额。

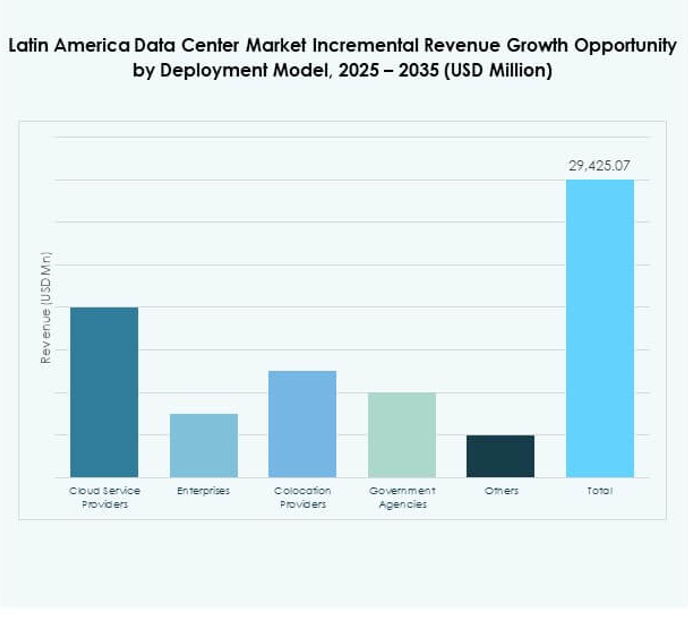

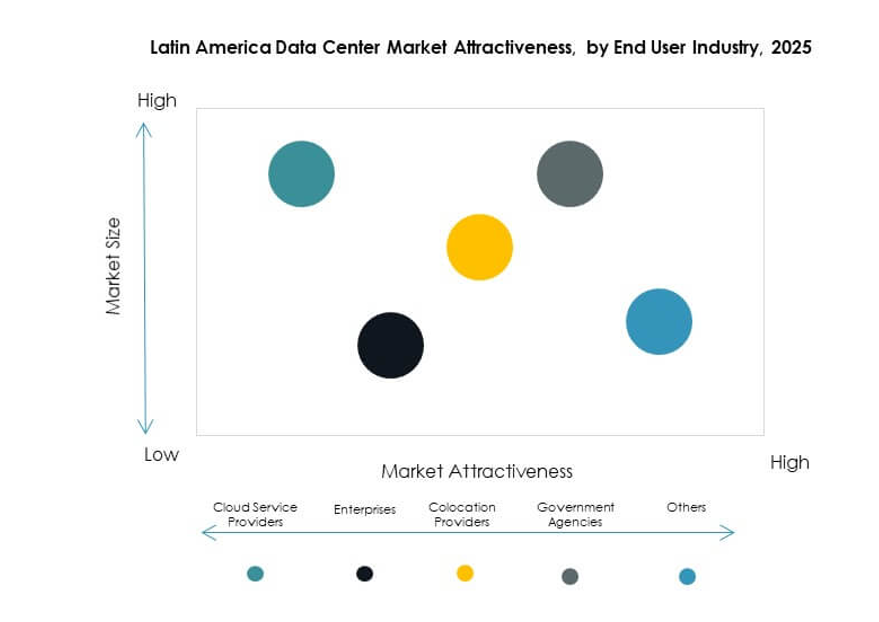

按终端用户行业

云服务提供商对超大规模和合租设施的需求占据主导地位。企业越来越多地依赖合租以获得成本效益的基础设施解决方案。政府机构扩大对数据本地化和数字主权的投资。合租提供商加强区域基础设施以支持中小企业的采用。拉丁美洲数据中心市场反映了云服务提供商作为主要终端用户。

区域洞察

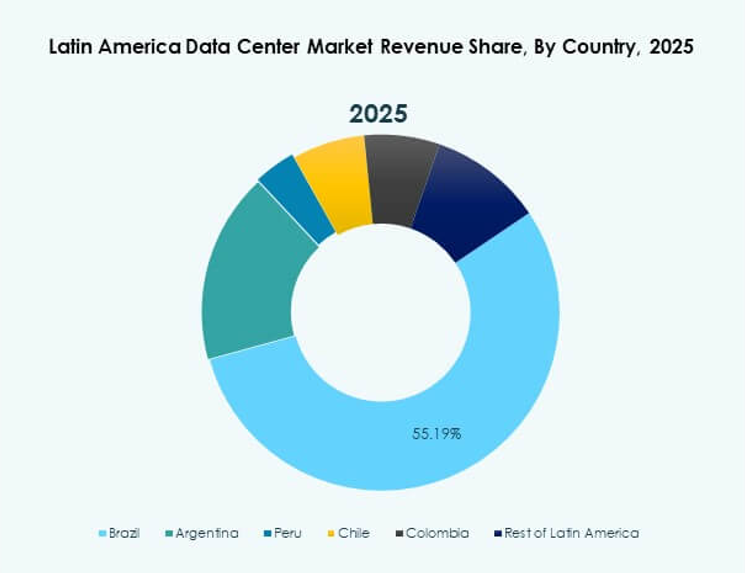

巴西作为拥有强大生态系统和38%份额的领先子区域

巴西以38%的份额主导拉丁美洲数据中心市场。其强大的IT生态系统、人口规模和政府支持吸引了全球投资者。可再生能源潜力和海底电缆项目增强了连接性。超大规模设施继续在圣保罗和里约热内卢扩展。金融和电信行业的企业推动了对基础设施的需求。它仍然是最大和最具影响力的区域枢纽。

- 例如,2025年,巴西计划增加550兆瓦的新数据中心电力容量,超过15亿美元的新投资,主要集中在圣保罗,进一步加强其生态系统并保持其在区域基础设施扩展中的主导地位。

墨西哥和智利作为新兴枢纽,合计占27%份额

墨西哥占15%的份额,受到有利法规和不断增长的电子商务行业的支持。智利贡献了12%的份额,受到可再生能源采用和国际电缆网络的推动。两国都吸引了全球云服务提供商的超大规模投资。边缘设施在城市中心扩展以满足低延迟需求。墨西哥和智利加强了作为巴西竞争替代品的地位。拉丁美洲数据中心市场随着它们的重要性上升而扩展。

- 例如,2025年9月,CloudHQ在墨西哥克雷塔罗公布了一个超大规模数据中心园区的计划,投资48亿美元,容量高达900兆瓦,使其成为该国最大的科技基础设施发展之一。

包括哥伦比亚、阿根廷和秘鲁在内的其他区域市场占35%份额

哥伦比亚由于在波哥大和麦德林的投资而崭露头角,占14%的份额。阿根廷占11%的份额,受到数字化转型计划和强劲企业需求的支持。秘鲁贡献了10%的份额,利马的基础设施扩展推动了其发展。这些国家吸引了来自区域和全球参与者的不断增长的投资。它们加强了南美的市场多样性。它巩固了拉丁美洲数据中心市场的长期