执行摘要:

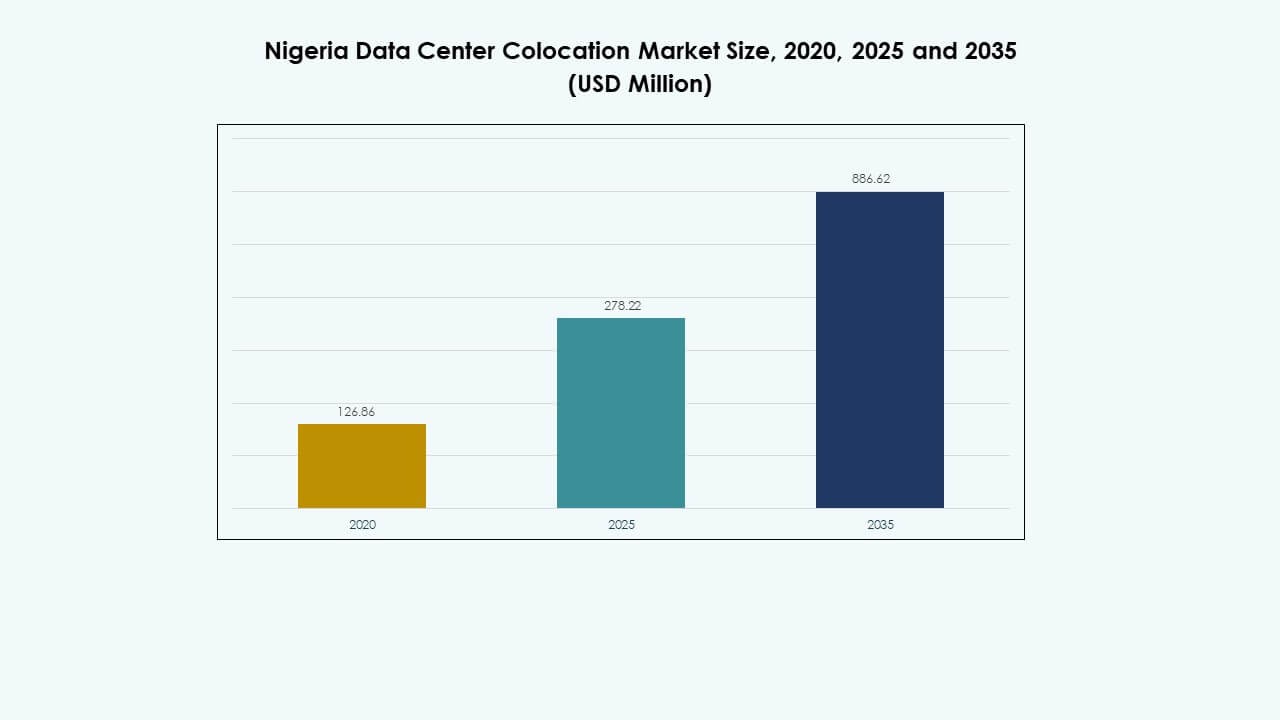

尼日利亚数据中心托管市场在2020年的规模为1.2686亿美元,预计在2025年增至2.7822亿美元,并预计到2035年达到8.8662亿美元,预测期内的年均增长率为12.21%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年尼日利亚数据中心托管市场规模 |

2.7822亿美元 |

| 尼日利亚数据中心托管市场,年均增长率 |

12.21% |

| 2035年尼日利亚数据中心托管市场规模 |

8.8662亿美元 |

尼日利亚数据中心托管市场因快速的云采用、边缘部署的增加以及对数字基础设施的投资增加而增长。模块化设计、先进冷却和节能操作的创新提高了服务的可靠性。企业将托管视为安全、可扩展和成本高效运营的战略资产。投资者将该市场视为一个高增长机会,得益于强大的企业数字化转型和不断扩大的超大规模云服务提供商的存在。

拉各斯凭借强大的网络连接、海底电缆接入和电力基础设施在尼日利亚数据中心托管市场中处于领先地位。阿布贾作为一个关键中心正在崛起,企业采用率不断增长,政府主导的倡议也在增加。港哈科特和其他二级城市在边缘部署和区域覆盖方面变得越来越重要。这些发展正在塑造全国范围内更分布式和更具弹性的数字基础设施网络。

市场驱动因素

云采用和数字转型的增加推动战略基础设施投资

尼日利亚数据中心托管市场因企业快速迁移到云端和强大的数字转型战略而扩展。企业正在采用可扩展的托管设施,以提高敏捷性并降低运营成本。它支持关键应用和数字服务的安全、高性能工作负载。电信运营商和超大规模云服务提供商的战略投资增强了全国的容量。组织优先考虑业务连续性,推动对分层基础设施和强大正常运行时间承诺的需求。以云为先的战略正在重塑运营模式并支持先进的数字平台。强大的电力和连接投资进一步增强了运营的弹性。这为国内和全球投资者创造了一个有吸引力的环境。

- 例如,在2025年4月,Equinix宣布在尼日利亚南部进行1.4亿美元的扩展,包括在波特哈考特开设该国首个数据中心PR1,以及在拉各斯开设其第三个国际级设施LG3。波特哈考特站将作为Meta的2Africa海底电缆在尼日利亚的首个登陆点,增加超过100 Tbps的设计容量,并使国家连接性超越拉各斯。

加速技术创新,增强服务能力和效率

AI驱动的电力管理、液冷和模块化设计的不断部署正在提高运营效率。它帮助运营商降低能源成本,同时满足可持续发展目标。企业正在选择提供强大计算能力、网络性能和可预测正常运行时间的设施。新兴的自动化工具使复杂工作负载的高效管理成为可能。市场正在见证与能源供应商和设备制造商之间更强的合作关系。持续的现代化使运营商能够跟上不断变化的企业需求。创新正在增强竞争地位并改善客户保留。投资者将这些进展视为长期市场稳定的强大推动力。

- 例如,Rack Centre在2025年4月在拉各斯投入运营其12MW LGS2超大规模设施,已通过公司的官方声明确认。该设施以尼日利亚最低设计电力使用效率(PUE)运营,使用混合能源组合,包括燃气涡轮、柴油备份和太阳能集成,使其成为西非最具能源可持续性的三级中立数据中心之一。

边缘计算需求增长,为区域扩展创造战略机会

边缘计算正在改变企业管理数据流量和延迟敏感工作负载的方式。它将关键基础设施推向用户更近的地方,提高性能和安全性。运营商正在部署微型数据中心,以支持日益增长的移动使用、物联网和实时分析。它使企业能够构建灵活和分布式的架构。强大的边缘基础设施增强了服务交付并改善了运营控制。这一转变支持国家连接性目标和数字服务增长。关键参与者正在追求区域部署以满足日益增长的需求。投资者将其视为数字优先经济中的重要增长支柱。

政府倡议和政策改革促进基础设施发展

公共部门的倡议正在加速对共置能力的私人投资。政策改革专注于能源供应的可靠性、数据本地化和网络基础设施。它增强了全球超大规模云服务商、云提供商和电信运营商的信心。国家宽带和电力发展计划正在改善市场准备情况。监管透明度确保长期投资者的可预测回报。新项目与数字经济目标保持一致,并扩大连接范围。这些发展正在支持新建设和扩展阶段。政府与行业之间的强大协同推动了更广泛的生态系统增长。

市场趋势

向超大规模和模块化数据中心的转变增强了可扩展性

运营商越来越多地采用超大规模和模块化数据中心设计,以满足企业增长。这使得灵活的容量规划、快速部署和运营效率成为可能。模块化设施缩短了建设时间并改善了能源使用。超大规模的采用允许与云平台和边缘解决方案的无缝集成。电信运营商和国际玩家正在扩展基础设施,以服务于关键行业。这一趋势支持国内企业和跨国公司。市场新进入者优先考虑快速部署能力,以保持竞争力。生态系统正朝着更高效和可扩展的模型对齐。

对可持续和绿色数据中心运营的关注增加

可持续性正成为领先共置服务提供商的核心运营优先事项。运营商正在投资于可再生能源采购和先进的冷却系统。这减少了碳排放,提高了效率,并符合监管标准。公司正在采用PUE优化技术,以最小化运营成本。全球投资者在选择合作伙伴和设施时优先考虑绿色倡议。这一趋势与国际可持续性承诺和地方环境目标相一致。节能运营增强了可靠性并减少了对电网的依赖。以绿色为重点的战略正成为市场的关键差异化因素。

高密度机架和人工智能驱动基础设施的采用上升

高密度计算正在推动基础设施重新设计,以支持人工智能、机器学习和大数据工作负载。这使得运营商能够更高效地处理复杂的处理需求。人工智能驱动的基础设施管理工具正在提高正常运行时间并优化容量。自动化减少了人工干预并加强了服务水平协议的交付。这支持服务质量的提升和运营可见性。对高性能计算环境的需求在关键行业中不断增长。先进的基础设施能力正在增强尼日利亚作为数字中心的角色。这一趋势继续重新定义市场中的竞争优势。

互连和云接入服务激增,支持生态系统增长

互连的增长正在增强云的可访问性和企业网络性能。它支持服务提供商与客户之间的直接、低延迟连接。运营商和超大规模公司正在扩展接入服务,以满足日益增长的需求。这加强了各行业的混合和多云战略。改进的网络架构增强了灾难恢复和安全合规性。这些服务对金融机构、医疗网络和媒体平台至关重要。扩展的生态系统支持跨境数字流动和全球整合。互连正成为未来增长战略的核心组成部分。

市场挑战

电力供应可靠性和基础设施限制造成运营约束

尼日利亚数据中心托管市场面临与不可靠电力供应相关的严重挑战。这增加了对柴油发电机的依赖并提高了运营成本。可再生能源的有限可用性使运营商的能源转型变得困难。传输和分配中的基础设施缺口限制了长期的容量规划。频繁的停电影响服务的可靠性和正常运行时间的保证。能源效率低下导致更高的开支和竞争力下降。与电力相关的风险影响了投资者对大规模扩展的信心。解决这些问题对于可持续基础设施增长至关重要。

监管缺口、安全风险和有限的技术专长阻碍扩展

监管不确定性和数据保护问题为国际投资者创造了障碍。网络安全框架的执行力度不足使运营商面临运营风险。这影响了处理关键工作负载的企业之间的信任水平。高级技术技能的有限可用性减缓了项目执行和维护。监管瓶颈增加了新项目的审批时间。安全合规缺口在多租户环境中造成了脆弱性。运营风险降低了大规模投资的吸引力。解决这些结构性弱点对可持续增长至关重要。

市场机会

区域连接性扩展和超大规模云计算者的兴趣推动增长潜力

尼日利亚数据中心托管市场通过日益增长的区域连接性拥有强大的机会。海底电缆的登陆正在加强西非的数字基础设施。这使该国成为全球流量的关键互联枢纽。超大规模云计算者的兴趣创造了有利的投资条件。新的数据中心集群正在主要商业城市中出现。边缘部署正在将基础设施扩展到主要枢纽之外。这些发展为运营商和投资者提供了可扩展的扩展路径。

强劲的企业数字化需求促进战略服务差异化

由于各行业快速数字化,企业对托管的需求正在上升。这为定制服务(如托管和云接入)创造了机会。企业优先考虑高可用性、合规性和运营效率。区域参与者可以建立差异化的服务产品以吸引全球合作伙伴。来自银行、金融服务和保险(BFSI)、电信和媒体的需求增强了长期收入的可见性。这些趋势为投资者和运营商创造了明确的增长路径。

市场细分

按类型

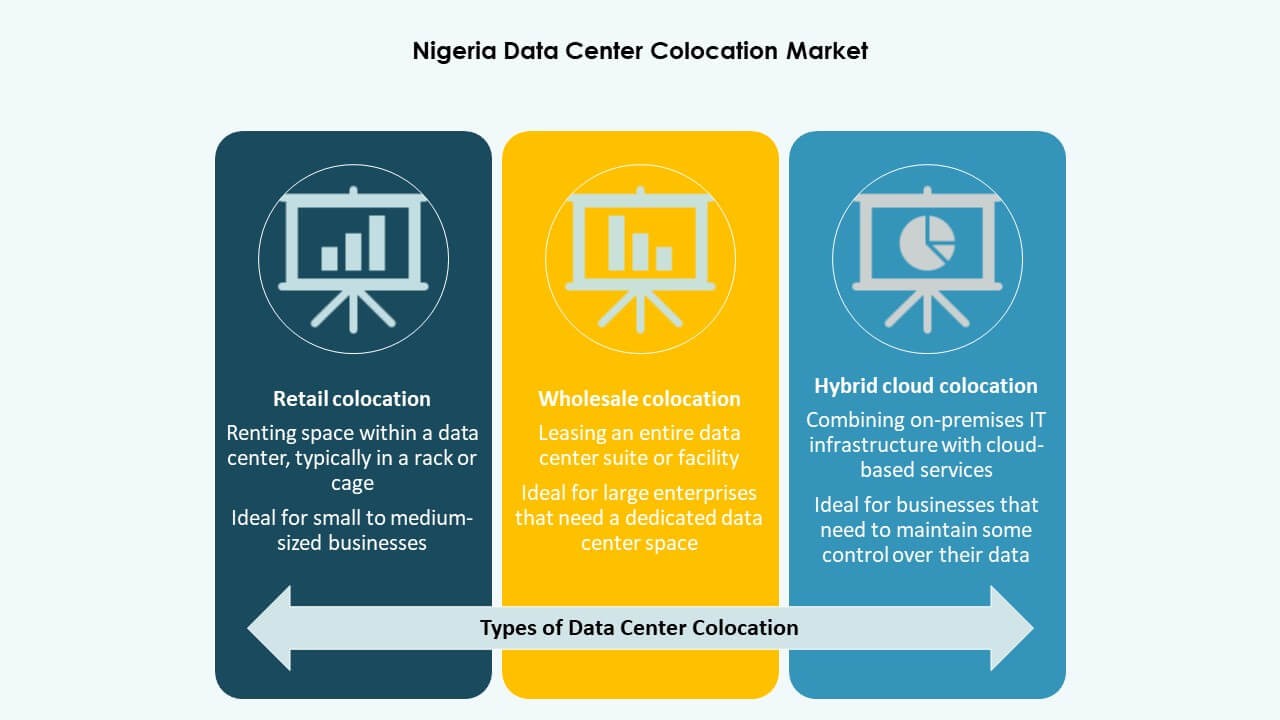

由于中小企业和初创公司对灵活基础设施的需求上升,零售托管在尼日利亚数据中心托管市场中占据主导份额。批发托管支持需要可扩展容量的大型企业和超大规模云计算者。混合云托管正在获得关注,因为企业追求灵活的架构。零售托管提供更快的部署和较低的前期成本,使其成为本地企业的理想选择。其灵活性和易于访问性增强了其增长前景。

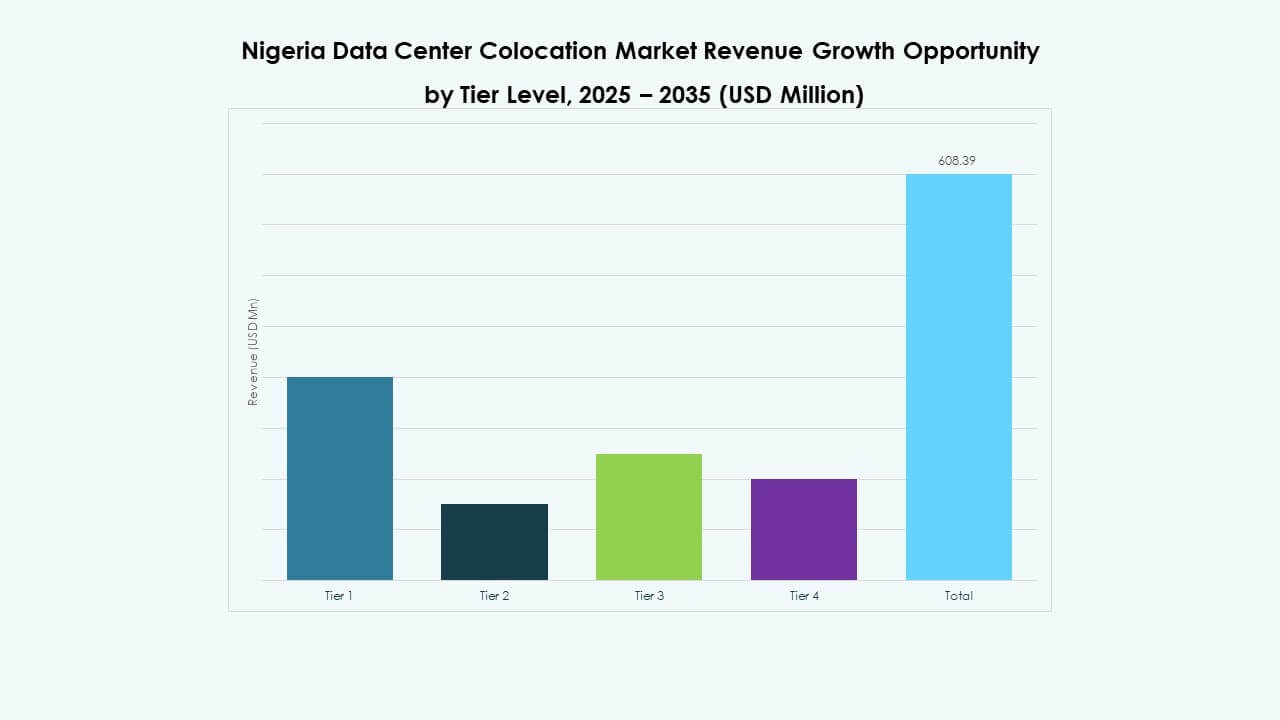

按层级

由于其强大的正常运行时间和运营可靠性,Tier 3设施占据主导地位。这些数据中心满足企业对安全和弹性基础设施的要求。Tier 4投资在寻求高可用性的超大规模云计算者中正在上升。Tier 1和Tier 2设施服务于较小的企业,但面临可扩展性限制。Tier 3在成本效率和性能之间的平衡支持其在尼日利亚数据中心托管市场中的领先地位。强劲的投资者兴趣进一步增强了其采用。

按企业规模

大型企业因其更高的容量和性能要求而引领市场。它们优先考虑可靠性、合规性和安全性。中小企业由于较低的进入成本和更好的服务可用性,正在迅速增加采用。这使得小型企业能够在没有重大资本投资的情况下访问先进的IT基础设施。大型企业在部署容量和长期合同方面占主导地位,推动了整体市场的稳定性和成熟度。

按最终用户行业

IT和电信是主导细分市场,受到数据流量增加、5G扩展和云采用的推动。BFSI紧随其后,对安全、高可用性托管环境的需求不断增加。零售和医疗保健领域正在见证运营现代化的采用增加。媒体和娱乐依赖于联合托管进行内容交付和流媒体。由于其在数字连接中的关键作用,IT和电信在尼日利亚数据中心联合托管市场中保持最大的市场份额。

区域洞察

拉各斯通过强大的基础设施和连接性占据最大市场份额

拉各斯以65%的市场份额领先尼日利亚数据中心联合托管市场。它受益于先进的电力基础设施、海底电缆登陆点和高企业集中度。强大的电信存在使得可靠的互联和云访问成为可能。该市的战略位置支持国内和区域流量。超大规模企业和国际运营商的投资增强了容量。拉各斯作为西非数字服务交付的主要枢纽。

- 例如,开放接入数据中心(OADC),WIOCC集团的子公司,在2025年3月宣布通过2.4亿美元的投资扩展其拉各斯数据中心,计划到2027年将其规模扩大到24 MW,使其成为西非最大和最先进的设施之一。

阿布贾作为战略政府和企业增长中心崭露头角

阿布贾占有20%的市场份额,得益于公共部门的数字转型和企业IT现代化。它承载着政府支持的项目,专注于数据主权和安全托管。企业采用的增加正在推动基础设施的发展。该地区正在见证具有先进等级能力的新联合托管建设。强有力的政策支持和靠近决策中心增强了投资者信心。阿布贾正在成为国家数据中心网络中的关键节点。

港哈科特和次级城市为分布式边缘基础设施做出贡献

港哈科特和次级城市占有15%的市场份额。它们的增长受到石油和天然气行业需求以及边缘部署扩展的推动。这些城市是区域连接和灾难恢复服务的关键。基础设施扩展正在改善冗余和负载平衡。它支持更广泛的生态系统韧性和服务可用性。边缘扩展策略正在加强国家覆盖范围,并改善主要大都市外企业的可达性。

- 例如,在2025年9月,Nugi集团宣布计划在克罗斯河州的卡拉巴尔建设一个Tier IV数据中心。该项目旨在将尼日利亚的数字基础设施扩展到拉各斯和阿布贾以外,支持东南部地区的企业和政府连接。

竞争 洞察:

- MainOne

- MTN尼日利亚

- Layer3

- Smile Communications

- Digital Realty Trust

- 亚马逊网络服务(AWS)

- 谷歌云

- CoreSite

- CyrusOne

- Equinix公司

- NTT有限公司(NTT DATA)

尼日利亚数据中心共置市场在本地电信运营商、区域服务提供商和全球超大规模云服务商之间竞争激烈。其特点是积极的容量扩展、合作伙伴关系和战略技术部署。全球玩家如Equinix、AWS和谷歌云专注于可扩展的基础设施和云集成,而本地领导者如MainOne和MTN尼日利亚则通过网络深度和区域专业知识增强其竞争优势。公司强调模块化建设、边缘连接和绿色运营,以吸引企业客户。竞争差异化由可靠性、低延迟和强大的互连生态系统驱动。合并、收购和共置合作伙伴关系正在增加,为市场的快速演变奠定基础。战略联盟继续塑造投资流动和生态系统的成熟度。

最新动态:

- 在2025年10月,Airtel Africa与美国基础设施公司Vertiv达成战略合作伙伴关系,以扩大其在整个非洲大陆的Nxtra数据中心运营,从尼日利亚开始。

- 在2025年8月,Digital Realty宣布计划扩大其在尼日利亚拉各斯的数据中心布局,进一步巩固其对西非的战略承诺。此次扩展旨在提供增强的共置和互连解决方案,以满足日益增长的区域企业和云服务需求。

- 在2025年7月,MTN尼日利亚在拉各斯的伊凯贾启用了其2.35亿美元的Dabengwa Sifiso数据中心的第一阶段。该设施被定位为尼日利亚最大的预制模块化数据中心,拥有4.5MW的IT负载,计划达到9MW。此外,MTN还承诺额外投资2.4亿美元开发一个以人工智能为重点的“Genova”数据中心单元,为当地企业提供人工智能计算能力,并与微软和谷歌等全球云服务提供商合作。

- 在2025年4月,Equinix通过其在尼日利亚的MainOne子公司宣布投资1.4亿美元,以扩大其在该国的数据中心布局。该计划包括在哈科特港建设一个新设施,标志着尼日利亚南部的第一个数据中心,并扩展其在拉各斯的设施(LG3)。

- 在2025年4月,MainOne在完成3.2亿美元收购后成为Equinix的一部分,完成了整合的主要阶段,进一步巩固了Equinix在尼日利亚共置市场的持续运营。Equinix最近宣布在尼日利亚南部投资1.4亿美元,包括启动PR1,这是哈科特港的第一个数据中心,也是该国Meta的2Africa海底电缆的第一个登陆点。