执行摘要:

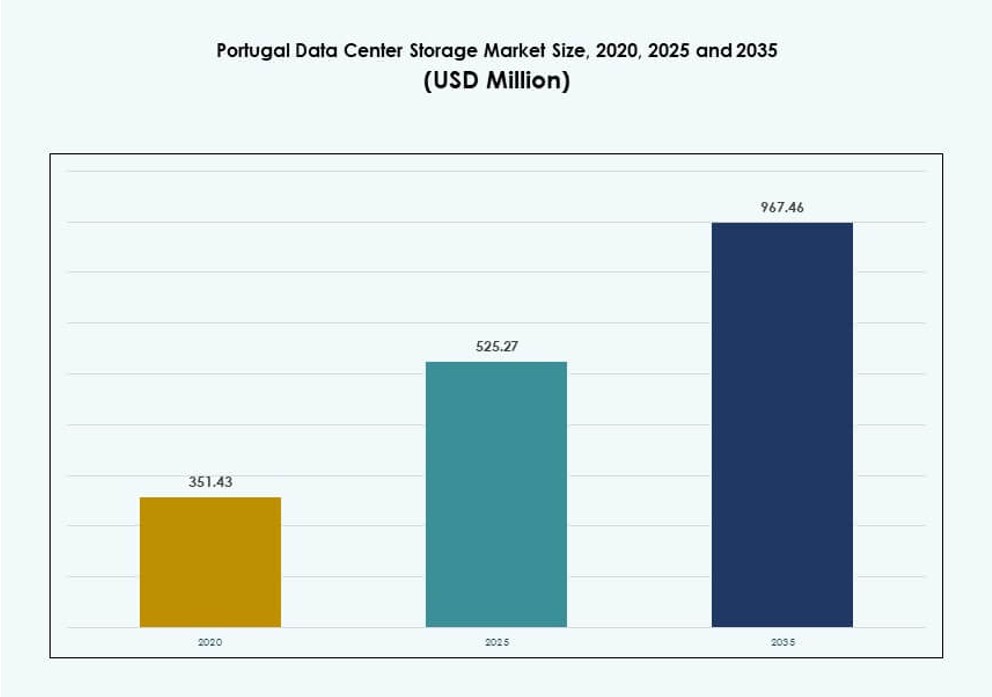

葡萄牙数据中心存储市场规模从2020年的3.5143亿美元增长到2025年的5.2527亿美元,预计到2035年将达到9.6746亿美元,预测期内的复合年增长率为6.24%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年葡萄牙数据中心存储市场规模 |

5.2527亿美元 |

| 葡萄牙数据中心存储市场,复合年增长率 |

6.24% |

| 2035年葡萄牙数据中心存储市场规模 |

9.6746亿美元 |

市场受到快速数字化转型、安全数据存储需求增长和云优先战略的推动。企业正在采用混合云、人工智能和边缘计算,这需要可扩展和高性能的存储解决方案。软件定义存储和基于闪存的系统正在取代传统架构。可持续性和能源效率正在影响新的存储投资。对于希望优化延迟、数据合规性和基础设施灵活性的区域和全球企业来说,该市场具有战略重要性。

由于其密集的网络基础设施、海底电缆连接以及超大规模和托管设施的集中,里斯本仍然是领先地区。像波尔图和布拉加这样的北部城市正在崛起,边缘部署和企业云采用不断增长。南部和内陆地区在可再生能源和政府支持的数字化举措的支持下显示出扩展潜力。这种区域平衡有助于多样化该国的数据存储生态系统。

市场动态:

市场驱动因素

数字化转型加速葡萄牙现代存储基础设施的转变

葡萄牙的数字经济正在增长,推动了先进存储系统的大规模采用。企业正在从传统系统转向可扩展、高性能的基础设施。云原生工作负载、人工智能应用和实时分析的增长推动了对快速、可靠存储的需求。这一转变支持业务连续性、法规合规性和运营灵活性。葡萄牙数据中心存储市场正在随着对混合和全闪存存储的浓厚兴趣而发展。企业需要有弹性的基础设施来支持不断增长的数据集和对延迟敏感的任务。投资者将其视为一个具有容量扩展空间的稳定市场。政府的数字化推动正在加速基础设施现代化。转变支持公共和私营部门在各个领域的创新。

人工智能、物联网和5G的采用推动低延迟和高吞吐量存储需求

新兴技术如人工智能和物联网需要强大的后端系统来处理不断增长的非结构化数据量。葡萄牙的5G部署提高了网络效率,并需要具备边缘准备的存储能力。存储供应商正在调整他们的解决方案以满足这些下一代需求。边缘计算的增长也正在改变数据存储的位置和方式。对分布式、低延迟访问的需求加强了对全闪存和软件定义存储的需求。这扩展了新二线城市的基础设施。葡萄牙数据中心存储市场从这种架构需求的转变中受益。组织正在部署支持动态工作负载和本地化计算的存储。该国被定位为支持创新驱动的IT投资的环境。

- 例如,AtlasEdge在Carnaxide的LIS001设施提供5.1 MW的IT电力,拥有超过3,162平方米的空间和替代运营商路由,以支持低延迟边缘工作负载。

企业中的云优先策略推动云和混合存储的采用

随着公司转向可扩展的、按需付费的模式,葡萄牙的企业云采用率正在上升。这一转变使得云和混合存储解决方案变得至关重要。企业需要灵活的存储系统来适应季节性负载和多样化的工作负载。基于云的灾难恢复和备份服务在BFSI、医疗保健和IT行业中越来越受欢迎。葡萄牙数据中心存储市场通过基础设施准备和低延迟支持云为中心的转型。供应商正在实现跨环境的无缝数据移动。多云策略的增长也促进了对API集成存储的需求。市场的灵活性使其对寻求具有成本效益创新的企业具有吸引力。利益相关者旨在平衡可扩展性、安全性和性能。

- 例如,Ar Telecom在里斯本的Grupo Aire数据中心支持混合云,具有三相A+B N+1 UPS和与国家IXP的互连,实现低于5毫秒的延迟。

可持续性和能源效率优先事项正在重塑存储架构

葡萄牙对可持续性的关注影响了数据中心基础设施的选择。绿色数据存储解决方案正在获得关注,尤其是在超大规模运营商中。节能的全闪存存储和优化的冷却系统现在是采购政策的一部分。葡萄牙数据中心存储市场与全球企业设定的更广泛的ESG目标保持一致。供应商正在推出节能控制器和用于智能分层的软件。企业更倾向于支持循环经济目标的低碳基础设施。这一重点正在加速向基于SSD的节能部署的更新周期。政府对可再生能源的支持提高了基础设施的长期可持续性。节能存储不仅提供成本效益,还提升了品牌声誉价值。

市场趋势

对边缘数据中心的投资增加正在塑造本地化存储需求

边缘计算正在葡萄牙扩展,以支持对延迟敏感的应用程序。本地化的数据中心节点现在承载着AI推理、自动化系统和分析的关键工作负载。这推动了对紧凑型、高速存储的需求,同时降低了功耗。企业寻求靠近终端用户的基础设施,以满足性能和法规需求。葡萄牙数据中心存储市场以模块化、边缘优化的存储解决方案作出回应。供应商正在部署支持自动存储分层的AI驱动软件。对低延迟服务的日益增长的需求推动了对边缘位置的投资。像波尔图和法鲁这样的二线城市正在成为新的存储集群。这一趋势支持国家数字公平和去中心化。

转向软件定义存储以实现多供应商灵活性和成本优化

软件定义存储(SDS)平台正在企业中获得采用。它们将存储软件与硬件分离,实现灵活性并减少供应商锁定。公司更喜欢SDS,因为它在混合环境中提供敏捷性、自动化和集中管理。葡萄牙数据中心存储市场通过在BFSI和IT部门的多个SDS部署支持这一转变。它增强了系统的弹性并降低了硬件成本。供应商正在整合AI以预测工作负载并自动调整性能。SDS简化了容量扩展而不造成物理干扰。具有动态存储需求的企业因其较低的TCO而采用它。随着公司数字化运营,采用将继续。

由海底电缆连接支持的超大规模设施扩展提升存储容量

由于与欧洲、非洲和美洲的连接,葡萄牙是超大规模投资的战略要点。新的海底电缆登陆使里斯本成为数据传输的关键门户。超大规模公司正在建立园区,以利用这一位置和低延迟。葡萄牙数据中心存储市场受益于对大规模、高性能存储阵列的需求。它支持AI、分析和备份密集型工作负载。供应商正在推出满足超大规模需求的PB级存储系统。可再生能源的可用性吸引了对可持续存储容量的长期投资。该国的全球数据角色正在加强存储基础设施的需求。

行业特定存储需求的增加支持垂直聚焦解决方案

葡萄牙的不同部门根据其独特的法规和数据处理需求采用存储。医疗、银行和公共部门用户需要加密、可扩展和认证的系统。葡萄牙数据中心存储市场正在随着行业合规的定制产品而发展。供应商现在为医疗PACS、财务记录和政府档案提供垂直优化设备。它确保更快的部署和更容易的集成。这些解决方案支持GDPR合规和安全的边缘处理。行业特定存储提供更好的投资回报率和运营对齐。这一转变为利基玩家和专业供应商创造了机会。

市场挑战

先进存储基础设施的高成本和在较小市场中的有限访问

向现代存储系统的过渡需要大量资本支出,这对许多中型企业来说是一个挑战。全闪存和混合系统的前期成本高,限制了大型企业之外的采用。在农村或欠发达地区,缺乏足够的基础设施来部署现代存储系统。这造成了数字鸿沟,并减缓了边缘扩展。葡萄牙数据中心存储市场在使下一代存储在各个领域具有财务可行性方面面临挑战。中小企业需要融资支持或存储即服务模式来竞争。有限的技术劳动力进一步延迟了实施。这一成本障碍影响了供应商的可扩展性和市场渗透。更广泛的访问是维持国家增长的关键。

数据主权、监管复杂性和供应商锁定风险限制了灵活性

GDPR合规性和本地数据驻留规则为存储架构增加了复杂性。企业必须确保安全、可追踪和可审计的存储实践。特定供应商的锁定限制了存储灵活性,阻碍了多云过渡。葡萄牙数据中心存储市场必须在不违反法律要求的情况下平衡控制和灵活性。这给负责合规和供应商依赖的IT团队带来了压力。这增加了运营风险并减缓了现代化周期。企业现在要求开放架构和可审计的存储解决方案。监管审计和法律审查提高了实施成本。未来的存储需要持续的监管对齐和技术透明度。

市场机会

海底电缆扩展和超大规模增长释放数据服务出口潜力

葡萄牙作为海底电缆枢纽的地位正在将其转变为全球数据服务走廊。新的超大规模园区将需要强大、高密度的存储解决方案。葡萄牙数据中心存储市场将受益于服务区域和跨大陆的存储需求。它可以为国际玩家提供灾难恢复和内容分发服务。本地公司将通过将全球连接性与安全存储相结合而成长。投资者将出口导向的基础设施视为战略资产。

人工智能和边缘部署的增加创造了对智能和自主存储系统的需求

各行业的人工智能驱动工作负载正在增加,需要快速、自主的存储系统以实现实时数据访问。葡萄牙的科技初创公司和创新中心推动了这种需求。葡萄牙数据中心存储市场可以通过提供智能分层、预测缓存和自适应存储来扩展。与人工智能和边缘应用趋势保持一致的供应商将获得早期市场份额。公私合作可能进一步加速采用。

市场细分

按存储类型

传统存储解决方案仍在使用,但正在被先进系统抢占市场份额。全闪存储因其速度、能效和性能正在迅速崛起。混合存储因其成本和功能的平衡继续吸引中型企业。在葡萄牙数据中心存储市场,全闪存储在超大规模和分析密集型用例的推动下,保持最快增长率。供应商专注于基于闪存的产品,以减少延迟并增强动态工作负载的灵活性。

按存储部署

存储区域网络 (SAN) 系统由于其可扩展性和集中控制而在部署领域占据主导地位。网络附加存储 (NAS) 系统也在扩展,尤其是在中小企业中。直接附加存储 (DAS) 在需要快速访问的边缘设置中具有相关性。在葡萄牙数据中心存储市场,SAN 在关键任务部署中领先,而 NAS 支持部门存储。边缘用例继续推动 DAS 在偏远地区和分支机构的采用。

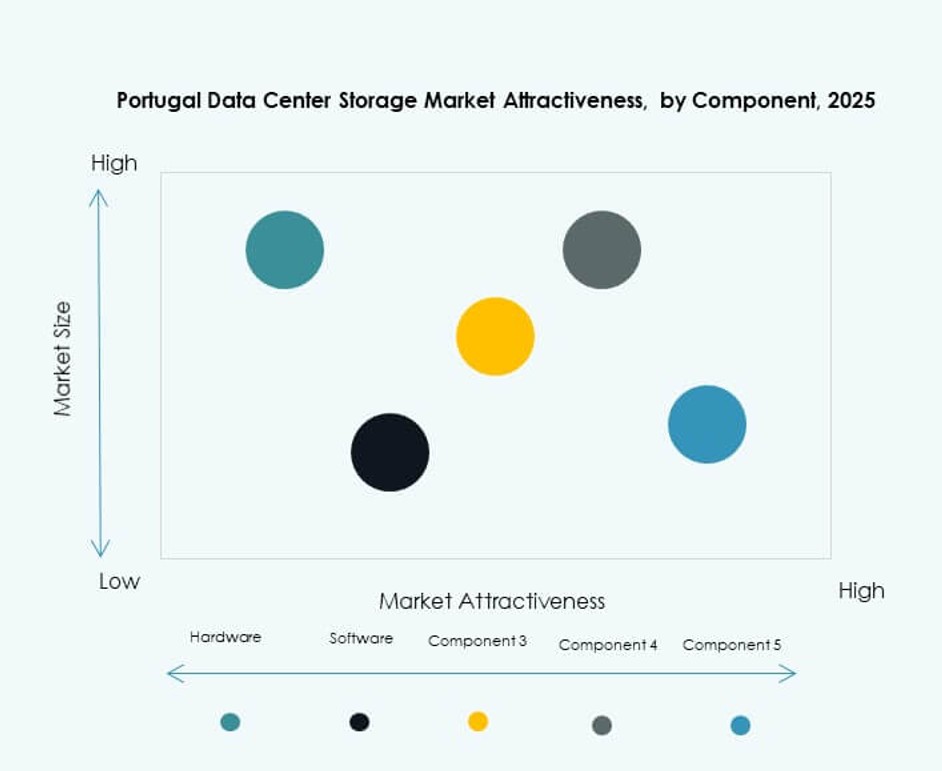

按组件

由于对服务器、存储阵列和机箱的高投资,硬件占据了大多数份额。然而,软件在管理混合和多云环境中变得越来越重要。它包括 SDS、自动化、备份和编排平台。葡萄牙数据中心存储市场对软件的需求不断上升,以提高效率、减少复杂性并支持合规性。供应商集成 AI 以优化性能和预测性维护,提升长期价值。

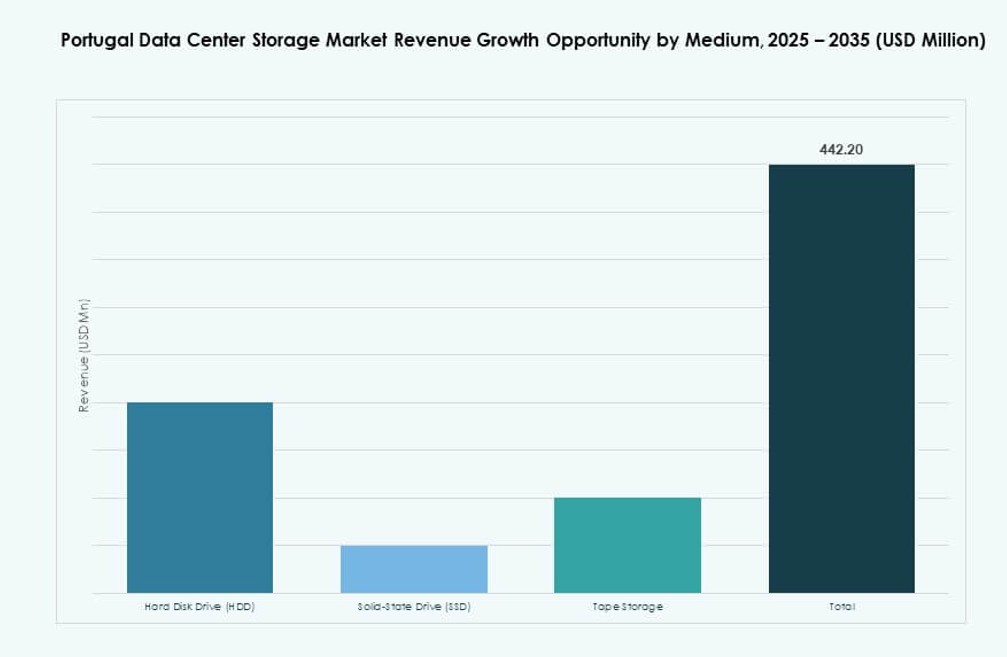

按介质

固态驱动器 (SSD) 正在取代传统的硬盘驱动器 (HDD),因其速度、耐用性和节能优势。SSD 在 AI、分析和虚拟化工作负载中采用率特别高。磁带存储继续支持归档和冷存储用例。葡萄牙数据中心存储市场在新部署中偏好 SSD,因为其较低的延迟和能效优势。企业选择混合介质策略以平衡成本、速度和合规性。

按部署模型

在需要严格数据控制的行业,如 BFSI 和医疗保健,内部部署仍然很常见。然而,由于其灵活性和较低的资本支出,基于云的部署增长最快。混合模型通过提供控制和云灵活性而受到欢迎。葡萄牙数据中心存储市场显示出对混合存储的日益采用,以管理工作负载多样性。供应商提供跨环境的无缝数据移动,以支持弹性和可扩展性。

按应用

由于行业对内容交付、备份和虚拟化的高存储需求,IT 和电信在应用份额中占主导地位。BFSI 紧随其后,需要安全和合规的数据处理。政府和医疗保健部门依赖于认证存储来进行记录、成像和安全通信。葡萄牙数据中心存储市场看到这些部门投资于可扩展和加密的存储,以确保业务连续性和法规合规性。

区域见解

里斯本大都会区以超过60%的市场份额和密集的海底连接领先

由于其高密度连接、超大规模活动和海底电缆接入,里斯本引领葡萄牙数据中心存储市场。它拥有主要设施,服务于企业、托管和国际数据流。该地区占据了超过60%的市场份额。由于能源的可用性、强大的数字生态系统和房地产供应,供应商集中在此部署。里斯本作为跨境云和存储运营的跳板。

- 例如,里斯本南部的Start Campus的Sines DC园区已在六栋建筑中获得1.2 GW的总IT容量,使其成为欧洲最大的托管站点,完全保障了电网供电。

北葡萄牙(波尔图、布拉加)以20-25%的份额崛起,由边缘和研发生态系统推动

随着IT投资的增长和区域数字中心的兴起,北葡萄牙的重要性日益增加。波尔图吸引了托管和企业数据中心运营商。该地区支持与工业集群和大学研发园区相关的边缘部署。该子区域占据约20-25%的市场份额。地方政府和孵化器推动数字化准备。这有助于分散存储容量,并支持特定行业的存储,如医疗和教育。

南部和内陆地区通过战略性边缘部署占据15-20%的份额

南葡萄牙,包括阿尔加维和埃武拉,显示出成为小型数据中心和灾难恢复地点的潜力。这些地区支持靠近能源站点的边缘设置和对延迟敏感的工作负载。尽管市场份额为15-20%,但由于土地可用性和可再生能源的接近,兴趣正在上升。政府激励措施可能推动这些地区的增长。这些地区提供了超越拥挤的里斯本走廊的扩展机会。

- 例如,Start Campus在Sines的SIN02建筑目标是240 MW的IT容量,采用海水冷却,计划于2026年投入运营。

竞争洞察:

- 戴尔科技

- 惠普企业(HPE)

- IBM公司

- NetApp

- 华为技术有限公司

- 思科系统公司

- 富士通有限公司

- NOS Sistemas

- Claranet葡萄牙

- 联想集团

葡萄牙数据中心存储市场融合了全球科技巨头和区域服务提供商。戴尔科技和HPE保持着强大的企业关系,提供混合和全闪存解决方案。IBM和NetApp在软件定义存储和AI集成平台方面领先。华为和思科提供与网络基础设施一致的高密度存储。富士通和联想支持中型企业的模块化、可扩展部署。NOS Sistemas和Claranet葡萄牙通过定制的托管和管理存储满足本地需求。这反映了硬件、软件和云模式的健康竞争。供应商专注于能源效率、数据合规性和混合云准备。市场参与者通过垂直特定产品和与边缘、AI和编排技术的集成来实现差异化。

最新动态:

- 2025年3月,AtlasEdge宣布与Colt Technology Services建立战略合作伙伴关系,通过结合AtlasEdge在里斯本的100%可再生数据中心园区与Colt的低延迟、高带宽连接解决方案,支持葡萄牙的数字未来,从而在该国实现更可持续和更具弹性的数据中心和存储基础设施。

- 2025年4月,戴尔科技公司推出了新的数据中心存储创新,包括更新的Dell PowerScale系统,配备基于HDD的节点和使用122TB驱动器的配置,计划于2025年5月至6月间上市,以支持高容量、AI就绪的数据中心工作负载。

- 2025年6月,在拉斯维加斯举行的HPE Discover 2025大会上,惠普企业扩展了其Alletra存储系列,推出了新系统,如Alletra MP X10000,这是一种以AI为重点的对象存储平台,专为现代数据中心的大量数据负载和高吞吐量用例而设计。