エグゼクティブサマリー:

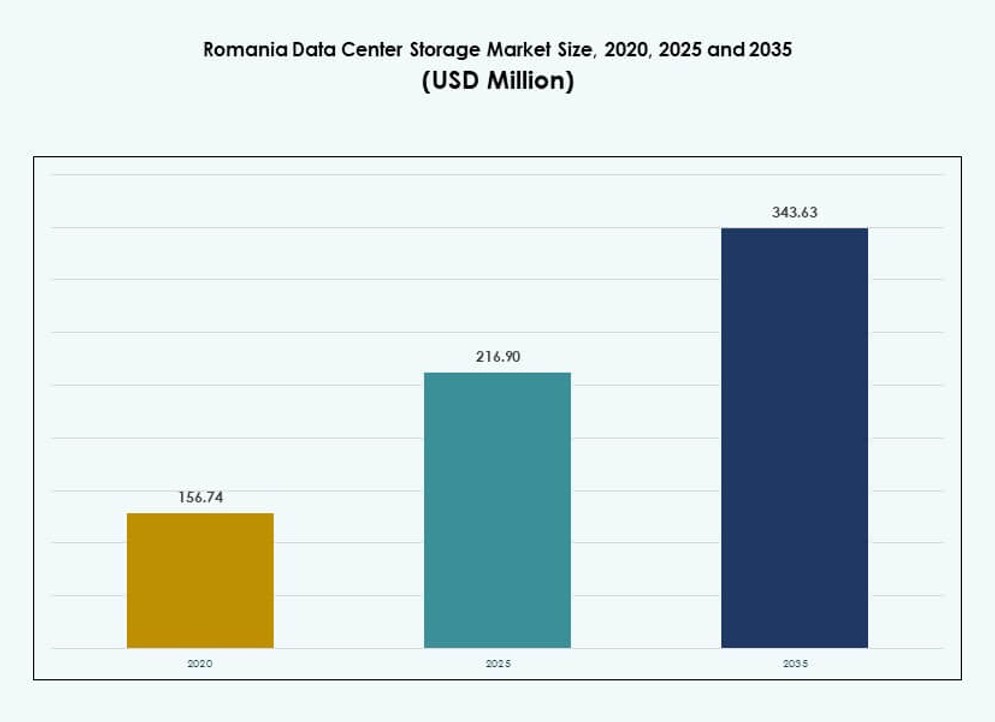

ルーマニアのデータセンターストレージ市場規模は、2020年に1億5674万米ドルから2025年に2億1690万米ドルに評価され、2035年までに3億4363万米ドルに達すると予測されており、予測期間中のCAGRは4.65%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| ルーマニアデータセンターストレージ市場規模 2025 |

2億1690万米ドル |

| ルーマニアデータセンターストレージ市場、CAGR |

4.65% |

| ルーマニアデータセンターストレージ市場規模 2035 |

3億4363万米ドル |

市場は、公共および民間部門におけるデジタル化の強い勢いによって推進されています。企業はIT環境を近代化し、重要なワークロードをサポートするためにハイブリッドおよびクラウドベースのストレージソリューションを採用しています。ソフトウェア定義ストレージとフラッシュ技術は、パフォーマンスと柔軟性の利点から注目を集めています。EUのデータ保護規範との規制整合性が、安全でスケーラブルなインフラストラクチャの需要を高めています。企業は、運用の俊敏性、競争優位性、長期的なリスク管理のためにストレージの近代化を不可欠と見なしています。これにより、迅速な応答時間、データ駆動型の意思決定、事業継続性の保証が可能になります。

ブカレストは、密集した企業の存在、優れたファイバーネットワーク、ハイパースケール施設により市場をリードしています。クルジュ=ナポカやヤシのような都市は、ITアウトソーシングの成長、テックパーク、スタートアップエコシステムによって支えられ、台頭しています。ティミショアラは、西部国境への近接性と地域間接続性により注目を集めています。これらの地域は、デジタルサービスの需要増加によりクラウドおよびエッジインフラストラクチャへの投資を引き付けています。ルーマニアのバランスの取れた地域エコシステムは、ローカライズされた相互接続ストレージに対する長期的な需要を支えています。

市場のダイナミクス:

市場の推進要因

クラウドワークロードの急増と企業ITネットワーク全体でのレガシーストレージインフラの近代化

ルーマニアのデータセンターストレージ市場は、クラウドネイティブプラットフォームやデジタルエコシステムへの企業の移行から恩恵を受けています。企業はレガシーアーキテクチャを段階的に廃止し、現代的でスケーラブルかつ安全なストレージモデルを採用しています。このシフトは、EU全体のデジタル化努力と地域の技術加速と一致しています。マイクロサービスやリモートワークフォースアプリケーションをサポートするために、仮想化およびコンテナベースのストレージの需要が高まっています。クラウドの相互運用性とデータモビリティが、セクター全体の購買決定を形作っています。公共部門も、医療や教育におけるデジタルインフラを拡大しています。成長するフィンテックやeコマース活動は、動的なワークロードを処理するために柔軟で低遅延のストレージを必要としています。企業は、より大きな制御とコンプライアンス保証のためにハイブリッドセットアップに投資しています。ルーマニアのデータセンターストレージ市場は、俊敏で適応性のあるインフラストラクチャでこのデジタルの飛躍をサポートしています。

仮想化とソフトウェア定義ストレージの採用によるスケーラビリティと効率の向上

仮想化環境は、ルーマニアの中規模および企業レベルのIT導入において標準になりつつあります。ソフトウェア定義ストレージ(SDS)は、マルチテナントおよびマルチクラウドエコシステム全体で効率的にスケールすることを可能にします。ハードウェアへの依存を減らし、異種データソースの制御を集中化します。SDSソリューションは、大量の分析、AI、およびIoTのユースケースに対して迅速なプロビジョニングと動的スケーリングをサポートします。通信事業者は、ネットワークの回復力と5Gエッジの実現のためにSDSを統合しています。スタートアップや中小企業は、初期CAPEXが低く、市場投入までの時間が短いこれらのモデルを採用しています。ソフトウェア主導のフレームワークは、ベンダーロックインを回避しながらパフォーマンスを最適化するのに役立ちます。ルーマニアのデータセンターストレージ市場は、アジャイルでオープンなインフラストラクチャへのこのシフトを捉えています。これにより、オペレーターは予測不可能な需要に最小限の混乱で対応することができます。

企業のバックアップ、災害復旧、およびセキュリティコンプライアンスの要求がストレージ投資を形成

ルーマニアの企業は、データストレージシステムを選択する際に、レジリエンス、冗長性、およびコンプライアンスを優先します。クラウドベースのバックアップ・アズ・ア・サービス(BaaS)および災害復旧・アズ・ア・サービス(DRaaS)ソリューションが広く採用されています。これらは、ランサムウェア保護、ロールバック機能、および規制コンプライアンスに基づくデータ暗号化をサポートします。GDPRの施行は、データ資産のローカリゼーションとより厳しいアクセス制御ポリシーを推進しています。BFSIおよび政府部門は、連続ミラーリングと自動フェイルオーバーを備えた高可用性ストレージアーキテクチャに投資しています。マルチゾーンレプリケーションとセキュアオブジェクトストレージが調達の好みを支配しています。DR訓練と事業継続プロトコルは、堅牢で分散型のストレージを要求します。ルーマニアのデータセンターストレージ市場は、コスト、パフォーマンス、およびリスク軽減のバランスを取ったソリューションで対応しています。

- 例えば、NAV Communicationsは、Tier III施設でN+1電源とデュアルフィードファイバーを使用して99.99%の稼働時間を提供し、ERPおよび銀行のコンプライアンスニーズに対応しています。これらは、ランサムウェア保護、ロールバック機能、および規制コンプライアンスに基づくデータ暗号化をサポートします。

接続された都市ハブ全体でリアルタイムアプリケーションを拡大する際のエッジストレージの戦略的役割

エッジコンピューティングの採用は、ルーマニアの接続された都市や産業ゾーン全体でのローカライズされたストレージの成長を促進しています。スマートインフラ、リアルタイム分析、およびAI駆動のプラットフォームは、ソースに近い高速なデータ処理を要求します。エッジストレージは、モビリティ、製造、ユーティリティにおけるレイテンシーセンシティブな操作を強化します。5Gの展開とIoTセンサーネットワークは、埋め込み型ストレージ層を備えたアジャイルなマイクロデータセンターを必要とします。地方自治体は、監視、交通制御、およびエネルギー監視のためにエッジノードを展開しています。小売業者は、没入型の消費者体験と迅速なチェックアウトをサポートするためにエッジキャッシングを使用しています。通信事業者は、地域カバレッジを改善するためにストレージと統合されたエッジPOPを構築しています。ルーマニアのデータセンターストレージ市場は、これらのリアルタイムアーキテクチャをエッジ層全体で実現しています。

- 例えば、5Gの展開はルーマニアでのエッジ需要を促進し、IoTワークロードとリアルタイム分析アプリケーションをサポートするマイクロデータセンターを可能にすることで、都市部で+2.8%の成長影響をもたらしています。

市場動向

エネルギー効率とカーボン目標に沿ったグリーンストレージインフラの拡大

持続可能性はルーマニアのデータセンターストレージ市場における調達を形作っており、エネルギー効率の高いインフラへの移行が進んでいます。企業は、熱性能基準を満たす低消費電力のストレージコンポーネントを求めています。SSDやフラッシュアレイは、テラバイトあたりの電力消費を削減するためにレガシーHDDに取って代わっています。オペレーターは、施設全体でコールドアイルコンテインメント、液体冷却、エネルギー再利用システムを統合しています。公共部門の入札では、グリーン認証されたストレージモジュールが優先されます。ハイパースケールおよびコロケーションプロバイダーは、再生可能エネルギーを利用した施設を通じてESG目標を達成することを目指しています。EUのグリーン目標が厳しくなるにつれて、持続可能なストレージの需要は増加するでしょう。それは市場における運用の変化とベンダーの再編を促進しています。

データ中心のワークロード向けのAI対応および高スループットストレージの需要の増加

AI/ML、ビッグデータ、ビデオ分析の採用が増えることで、より高速で高密度なストレージインフラの需要が高まっています。ルーマニアの組織は、大量の非構造化データセットを処理するために高スループットシステムに投資しています。NVMeベースのストレージやGPU最適化ストレージノードがクラウドやコロケーションセンターに展開されています。金融および公共部門は、超低レイテンシストレージを必要とするリアルタイムの不正検出および監視ツールを探求しています。AIモデルのトレーニングワークロードは、レガシーシステムにボトルネックを引き起こし、アップグレードを促しています。ハイパースケーラーや国のクラウドプラットフォームは、ペタバイト規模のトレーニングのためにスケーラブルなオブジェクトストレージを展開しています。ルーマニアのデータセンターストレージ市場は、専門的なインフラ層でAI対応をサポートしています。

柔軟でコスト効率の高いモデルを求める企業でのStorage-as-a-Service (STaaS) の採用拡大

STaaSの採用は、インフラコストを削減しようとするルーマニアの中小企業や中堅市場のプレーヤーの間で増加しています。STaaSは、CAPEXの負担なしにエンタープライズグレードのストレージへのサブスクリプションベースのアクセスを可能にします。また、ハードウェアの交換サイクルなしにスケーラビリティとパフォーマンスの調整を提供します。MSPは、バックアップ、コンプライアンス、階層化ストレージのニーズに合わせたSTaaSバンドルを提供しています。DRaaSやSaaSアプリケーションとの統合は、価値提案を強化します。STaaS契約には、稼働時間、データの耐久性、地域のデータ居住に関するSLAが含まれています。それはインフラ計画を簡素化し、ハイブリッドクラウド戦略をサポートします。ルーマニアのデータセンターストレージ市場は、このサブスクリプションベースのモデルの採用から利益を得ています。

キャリアニュートラルおよびエッジ中心の施設での成長を促進するインターコネクト中心のストレージクラスター

低レイテンシで相互接続されたストレージクラスターの必要性が、ルーマニアのニュートラルコロケーションおよびエッジサイト全体で増加しています。企業は、複数のテナント間でストレージとコンピュートノードを直接接続することにますます依存しています。キャリアニュートラルなデータセンターは、ISP、コンテンツプロバイダー、企業を結ぶ高密度のインターコネクトファブリックを提供しています。エッジロケーションは、主要なビジネスゾーンへの直接ファイバーを備えたメトロレベルの冗長性を提供します。マルチアクセスエッジコンピューティング(MEC)フレームワークは、スマートグリッド、小売、遠隔医療のためにストレージを統合します。クラウドの隣接性とローカライズされたキャッシングは、データホップを減少させ、迅速なコンテンツ配信をサポートします。ルーマニアのデータセンターストレージ市場は、地域都市でのこれらの相互接続された展開を通じて成長しています。

市場の課題

ストレージハードウェアの国内製造の制限と外部サプライチェーンへの大きな依存

ルーマニアのデータセンターストレージ市場は、国内のハードウェア製造が最小限であるため、構造的な制約に直面しています。データセンター運営者は、SSD、HDD、ストレージサーバー、エンクロージャーを輸入に頼っています。世界的な半導体供給の変動や地政学的リスクが、納期や価格に影響を与えています。輸入依存はプロジェクトの実行にボトルネックを生み出し、スケールアウトの柔軟性を妨げます。中小企業はOEMからの価格上昇を吸収する交渉力に欠けています。通関手続きや物流の遅延が、時間に敏感な導入を圧迫します。地域のチャネルパートナーは、ボリュームディスカウントや専門的なSKUを確保するのに制約を受けています。地域のストレージR&D拠点の欠如がカスタマイズとイノベーションを遅らせています。

二次都市におけるティア認証、熟練労働力、相互接続インフラのギャップ

ブカレストにはティアIII/IV施設がありますが、ルーマニアのティアII都市は認定インフラと労働力の利用可能性で遅れをとっています。首都圏外の市場は、ファイバーペネトレーションの低さと限定的な相互接続オプションのためにレイテンシーの問題に直面しています。地域の運営者は、グローバル基準に合った冗長電力、火災抑制、安全プロトコルを確保するのに苦労することがよくあります。熟練したエンジニアや認定技術者の採用は依然として課題です。ベンダーは政府のインセンティブやアンカーテナントがないと拡大をためらいます。地域のコロケーション市場は断片化したままで、規模と全国的なカバレッジを制限しています。ルーマニアのデータセンターストレージ市場は、この格差を埋めて均等な成長とインフラの均等を確保する必要があります。

市場機会

政府のデジタル化プログラムの拡大とEU資金によるインフラ助成金

ルーマニアの国家復興・回復計画(NRRP)は、デジタル公共サービス、クラウドインフラ、サイバーセキュリティに資金を割り当てています。これらの取り組みは、セクター全体で堅牢でコンプライアンスに準拠したストレージインフラの需要を生み出します。EUの構造基金は、先進的なストレージモジュールを備えたグリーンフィールドおよびブラウンフィールドのデータセンター開発を支援します。地方自治体および中央政府の導入が長期的な消費を促進します。ルーマニアのデータセンターストレージ市場は、政策の整合性と助成金によるインフラの加速から利益を得ます。

AIスタートアップ、ITハブ、ティアII都市でのアウトソーシング業務の出現

クルジュ=ナポカ、ヤシ、ティミショアラのテックハブは、スケーラブルで安全なストレージを必要とするAIスタートアップやBPOを引き付けています。これらの都市は、イノベーションパークや国境を越えたデジタルサービスをホストしています。マルチクライアントのワークロードをサポートするために、低レイテンシーでローカライズされたストレージの需要が高まっています。中小企業は、コスト管理のために柔軟なリースモデルやSTaaSを好みます。ルーマニアのデータセンターストレージ市場は、この分散型でイノベーション主導の需要から勢いを得ています。

市場セグメンテーション

ストレージタイプ別

従来のストレージは、特に公共部門やレガシーアプリケーションで依然として重要なシェアを持っています。しかし、パフォーマンス、効率、低レイテンシーの需要により、オールフラッシュストレージは急速に成長しています。ハイブリッドストレージシステムは、コストとパフォーマンスのバランスを取るために企業全体で広く採用されています。オールフラッシュは、AIワークロードやリアルタイムデータ処理によって、ルーマニアのデータセンターストレージ市場での収益成長をリードしています。

ストレージ導入別

ストレージエリアネットワーク(SAN)システムは、特にエンタープライズおよびBFSIのユースケースにおいて、ルーマニアのデータセンターストレージ市場を支配しています。ネットワークアタッチドストレージ(NAS)システムは、中小企業やコンテンツ重視の産業での需要により成長しています。ダイレクトアタッチドストレージ(DAS)は、エッジ展開やモジュラーサーバー環境で依然として重要です。SANは、そのパフォーマンス、スケーラビリティ、および集中管理機能によりリードしています。

コンポーネント別

ハードウェアコンポーネントは投資の大部分を占めており、NVMe SSD、高容量ドライブ、コントローラーの需要が増加しています。ソフトウェアセグメントは、SDSの採用と分析駆動のストレージオーケストレーションにより成長しています。ベンダーは統合ストレージソリューションを提供するために両方をバンドルしています。ハードウェアはルーマニアのデータセンターストレージ市場をリードしていますが、仮想化とハイブリッドクラウドのトレンドによりソフトウェアのシェアが増加しています。

媒体別

ソリッドステートドライブ(SSD)は、優れた速度、耐久性、エネルギー効率により支配しています。HDDはバックアップシナリオにおけるコールドストレージやアーカイブのニーズに対応し続けています。テープストレージは、コンプライアンス重視のセクターや長期データ保持に限定されています。SSDは、GBあたりの価格の低下とクラウド展開に支えられ、ルーマニアのデータセンターストレージ市場でリーディングシェアを保持しています。

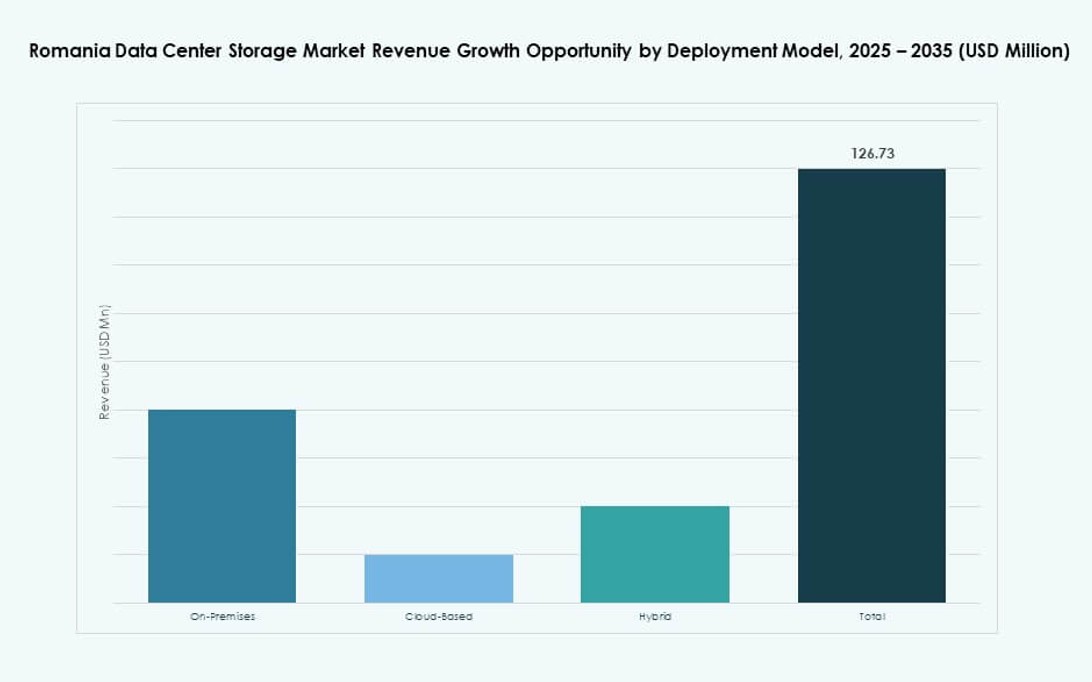

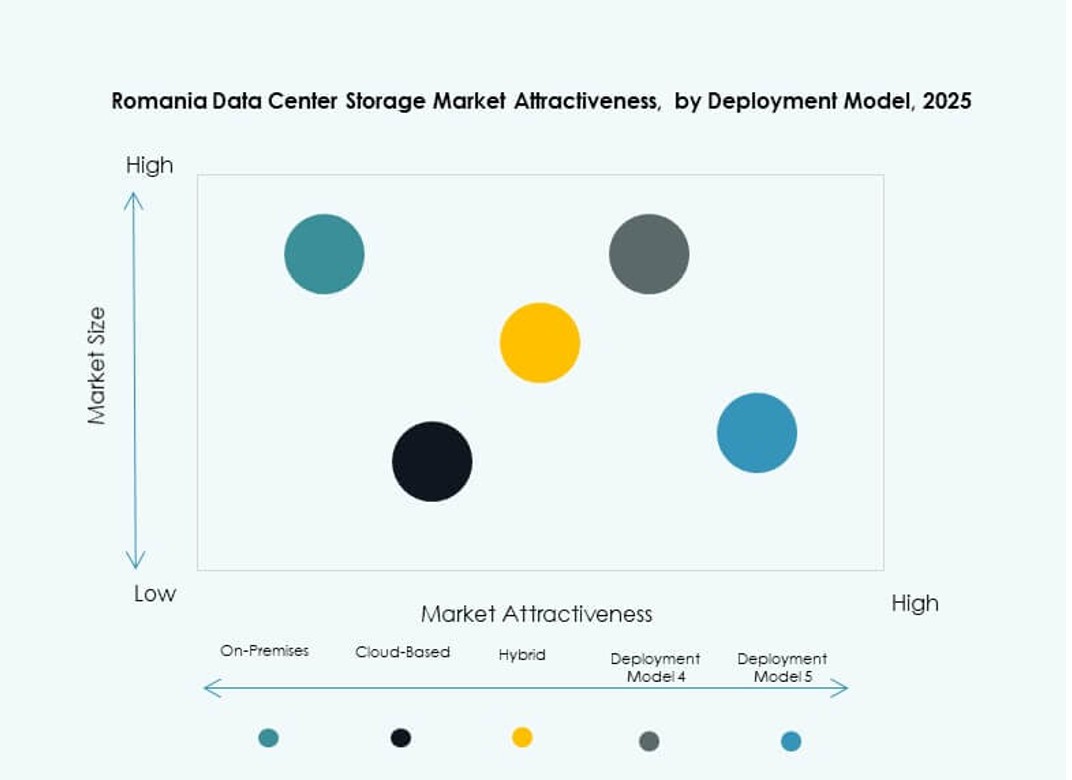

展開モデル別

オンプレミスストレージは、特にデータ主権のニーズがあるセクターで依然として大きなシェアを占めています。クラウドベースのモデルは急速に成長しており、ハイパースケーラーやローカルクラウドプロバイダーが提供を拡大しています。ハイブリッドモデルは、柔軟性、コントロール、コスト効率を求める企業を引き付けています。ハイブリッド展開は、規制のバランスと運用の機動性により、ルーマニアのデータセンターストレージ市場で最も高い勢いを持っています。

アプリケーション別

ITおよび通信は、クラウド、5G、コンテンツサービスに支えられ、ルーマニアでのストレージ消費をリードしています。BFSIセクターは、安全でコンプライアンスに準拠したストレージプラットフォームの強い需要により続いています。政府および医療セグメントは、デジタルトランスフォーメーションとEUの義務により拡大しています。IT&テレコムは、規模と継続的な需要により、ルーマニアのデータセンターストレージ市場をリードしています。

地域の洞察

インフラ密度とエンタープライズ需要により、ブカレスト首都圏が60%以上の市場シェアをリード

ブカレストは、Tier III/IVデータセンター、ファイバーインターコネクト、ハイパースケール対応キャンパスの最も高い集中を誇ります。この地域は、信頼性が高く低遅延のストレージを必要とする多国籍企業、通信事業者、クラウドプロバイダーを引き付けています。キャリアニュートラル施設は、密集したインターコネクトエコシステムとマルチクラウドサポートを提供します。不動産の利用可能性と強力な電力網アクセスが拡大を支えています。ルーマニアのデータセンターストレージ市場は、ブカレストが国内容量の60%以上を占めています。

- 例えば、NXDATAはルーマニア初のニュートラルコロケーションデータセンターであるNXDATA-1およびNXDATA-2を運営しています。NXDATA-1は4,138平方メートルのスペースを提供し、そのキャリアニュートラルエコシステムで100以上の地域および国際ネットワークをサポートするBalkan-IXおよびInterlanのノードをホストしています。

クルジュ=ナポカ、ヤシ、ティミショアラは25%の市場シェアを持つ新興ハブ

クルジュ=ナポカとヤシは、ITアウトソーシング、スタートアップ、学術界からの需要の増加により、ティアII都市の中でリードしています。これらの地域は、テクノロジーパーク、高度なスキルを持つ労働力、国境を越えたデジタルサービスハブの恩恵を受けています。ティミショアラは、セルビアとハンガリーに近接しているため、地域間のデータフローを可能にし、成長しています。これらの都市を合わせると、ルーマニアデータセンターストレージ市場に約25%の市場シェアを貢献しています。

ルーマニアの他の地域は15%のシェアを占め、エッジと政府プログラムによって需要が促進されています

小都市や農村地域では、スマートシティプロジェクトや公共のデジタル化努力を通じて、適度なストレージ需要が見られます。エッジ展開は、物流、農業、ユーティリティアプリケーションをサポートします。都市間のファイバー展開と地域のSTaaSオファリングがアクセス性を向上させています。市場浸透は低いですが、ターゲットを絞った取り組みと分散化の努力が状況を変えています。このようなティアバランスの取れた拡大を通じて、ルーマニアデータセンターストレージ市場は全国的な深みを増しています。

- 例えば、ClusterPowerは、ドルジュ県ミシュチでハイパースケールデータセンターキャンパスを開発しており、ティアIII+認証、200MWの容量、複数フェーズにわたる最大4,500ラックのサポートを計画しています。

競争力のあるインサイト:

- デル・テクノロジーズ

- ヒューレット・パッカード・エンタープライズ (HPE)

- IBMコーポレーション

- シスコシステムズ株式会社

- ネットアップ

- ファーウェイ・テクノロジーズ株式会社

- 日立ヴァンタラ

- ビットディフェンダー

- エンダヴァ・ルーマニア

- レノボ・グループ

ルーマニアデータセンターストレージ市場は、グローバルなテクノロジー大手と強力な国内ITプレーヤーの混合をホストしています。デル・テクノロジーズ、HPE、IBMは、エンドツーエンドのインフラストラクチャとハイブリッドクラウドストレージソリューションで企業展開を支配しています。シスコとネットアップは、高性能ネットワークアタッチドおよびソフトウェア定義ストレージプラットフォームを通じてエッジを強化しています。ファーウェイとレノボは、中規模およびハイパースケール対応環境で存在感を持っています。ビットディフェンダーやエンダヴァのようなルーマニア企業は、サイバーセキュリティ統合とローカライズされたマネージドサービスを通じて貢献しています。ベンダーは、レイテンシ、モジュール性、サポートモデル、クラウドネイティブ互換性で競争しています。パートナーシップ、ソフトウェア定義の革新、政府のデジタル化の指令が長期的なストレージ需要を促進しながら進化しています。

最近の開発:

- 2025年11月、プレミアエナジーグループは、ヤシ近郊で建設準備が整ったバッテリーエネルギーストレージシステム(BESS)プロジェクトを取得しました。この施設は、200MWの充放電電力と400MWhのストレージ容量を備えています。