Riassunto esecutivo:

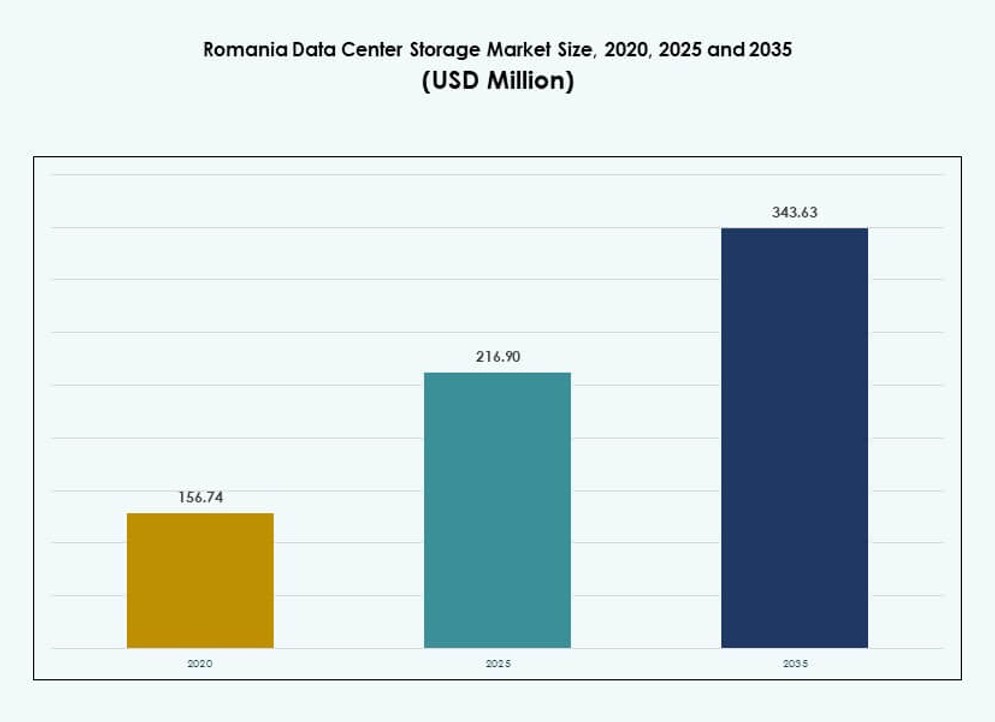

Il mercato dello storage dei data center in Romania è stato valutato a 156,74 milioni di USD nel 2020, raggiungendo i 216,90 milioni di USD nel 2025 e si prevede che raggiungerà i 343,63 milioni di USD entro il 2035, con un CAGR del 4,65% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in Romania 2025 |

216,90 milioni di USD |

| Mercato dello Storage dei Data Center in Romania, CAGR |

4,65% |

| Dimensione del Mercato dello Storage dei Data Center in Romania 2035 |

343,63 milioni di USD |

Il mercato è guidato da una forte spinta alla digitalizzazione nei settori pubblico e privato. Le imprese stanno modernizzando gli ambienti IT, adottando soluzioni di storage ibride e basate su cloud per supportare carichi di lavoro critici. Lo storage definito dal software e le tecnologie flash stanno guadagnando terreno grazie ai vantaggi in termini di prestazioni e flessibilità. L’allineamento normativo con le norme di protezione dei dati dell’UE aumenta la domanda di infrastrutture sicure e scalabili. Le aziende considerano la modernizzazione dello storage essenziale per l’agilità operativa, il vantaggio competitivo e la gestione del rischio a lungo termine. Ciò consente tempi di risposta più rapidi, decisioni basate sui dati e garanzia di continuità aziendale.

Bucarest guida il mercato grazie alla densa presenza di imprese, reti in fibra superiori e strutture hyperscale. Città come Cluj-Napoca e Iași stanno emergendo, supportate dalla crescente esternalizzazione IT, parchi tecnologici ed ecosistemi di startup. Timișoara guadagna terreno grazie alla vicinanza ai confini occidentali e alla connettività interregionale. Queste regioni attraggono investimenti in infrastrutture cloud ed edge a causa dell’aumento delle esigenze di servizi digitali. L’ecosistema regionale equilibrato della Romania supporta la domanda a lungo termine di storage localizzato e interconnesso.

Dinamiche di Mercato:

Fattori di Mercato

Aumento dei Carichi di Lavoro Cloud e Modernizzazione delle Infrastrutture di Storage Legacy nelle Reti IT Aziendali

Il mercato dello storage dei data center in Romania beneficia della migrazione delle imprese verso piattaforme cloud-native ed ecosistemi digitali. Le aziende eliminano gradualmente le architetture legacy per adottare modelli di storage moderni, scalabili e sicuri. Il cambiamento è in linea con gli sforzi di digitalizzazione dell’UE e l’accelerazione tecnologica regionale. La domanda cresce per lo storage virtualizzato e basato su container per supportare microservizi e applicazioni per la forza lavoro remota. L’interoperabilità cloud e la mobilità dei dati influenzano le decisioni di acquisto nei vari settori. Anche il settore pubblico espande l’infrastruttura digitale in sanità ed educazione. La crescente attività fintech e di e-commerce richiede uno storage flessibile e a bassa latenza per gestire carichi di lavoro dinamici. Le aziende investono in configurazioni ibride per un maggiore controllo e garanzia di conformità. Il mercato dello storage dei data center in Romania supporta questo salto digitale con infrastrutture agili e adattive.

Adozione della Virtualizzazione e dello Storage Software-Defined per Migliorare Scalabilità ed Efficienza

Gli ambienti virtualizzati stanno diventando standard nelle implementazioni IT di medie e grandi dimensioni in Romania. Lo storage software-defined (SDS) consente alle organizzazioni di scalare in modo efficiente attraverso ecosistemi multi-tenant e multi-cloud. Riduce la dipendenza dall’hardware e centralizza il controllo per fonti di dati eterogenee. Le soluzioni SDS supportano il provisioning rapido e la scalabilità dinamica per casi d’uso di analisi ad alto volume, AI e IoT. I fornitori di telecomunicazioni integrano SDS per la resilienza della rete e l’abilitazione del 5G edge. Startup e PMI adottano questi modelli grazie a un CAPEX iniziale inferiore e a un tempo di immissione sul mercato più rapido. I framework guidati dal software aiutano a evitare il lock-in del fornitore ottimizzando le prestazioni. Il mercato dello storage nei data center in Romania cattura questo spostamento verso infrastrutture agili e aperte. Garantisce che gli operatori soddisfino la domanda imprevedibile con il minimo disturbo.

Backup aziendale, recupero di emergenza e richieste di conformità alla sicurezza plasmano gli investimenti nello storage

Le imprese rumene danno priorità alla resilienza, alla ridondanza e alla conformità nella scelta dei sistemi di archiviazione dei dati. Le soluzioni di backup-as-a-service (BaaS) e disaster recovery-as-a-service (DRaaS) basate su cloud sono ampiamente adottate. Queste supportano la protezione dai ransomware, le capacità di rollback e la crittografia dei dati in conformità con le normative. L’applicazione del GDPR guida la localizzazione dei beni dati e politiche di controllo degli accessi più rigorose. I settori BFSI e governativo investono in architetture di storage ad alta disponibilità con mirroring continuo e failover automatico. La replica multi-zona e lo storage sicuro degli oggetti dominano le preferenze di approvvigionamento. Le esercitazioni DR e i protocolli di continuità aziendale richiedono uno storage robusto e distribuito. Il mercato dello storage nei data center in Romania risponde con soluzioni che bilanciano costo, prestazioni e mitigazione del rischio.

- Ad esempio, NAV Communications offre un uptime del 99,99% tramite alimentazione N+1 e fibra a doppio alimentatore in strutture di livello III, soddisfacendo le esigenze di conformità ERP e bancarie. Queste supportano la protezione dai ransomware, le capacità di rollback e la crittografia dei dati in conformità con le normative.

Ruolo Strategico dello Storage Edge nell’Espansione delle Applicazioni in Tempo Reale nelle Aree Urbane Connesse

L’adozione del calcolo edge alimenta la crescita dello storage localizzato nelle città connesse e nelle zone industriali della Romania. Le infrastrutture intelligenti, l’analisi in tempo reale e le piattaforme guidate dall’AI richiedono un’elaborazione dei dati più veloce vicino alla fonte. Lo storage edge migliora le operazioni sensibili alla latenza in mobilità, produzione e servizi pubblici. Il lancio del 5G e le reti di sensori IoT richiedono micro data center agili con livelli di storage integrati. I governi municipali impiegano nodi edge per sorveglianza, controllo del traffico e monitoraggio energetico. I rivenditori utilizzano la cache edge per supportare esperienze immersive dei consumatori e checkout rapidi. I fornitori di telecomunicazioni costruiscono POP edge integrati con lo storage per migliorare la copertura regionale. Il mercato dello storage nei data center in Romania abilita queste architetture in tempo reale attraverso livelli edge-tier.

- Ad esempio, il lancio del 5G guida la domanda di edge in Romania, contribuendo a un impatto di crescita del +2,8% nei centri urbani abilitando micro data center che supportano carichi di lavoro IoT e applicazioni di analisi in tempo reale.

Tendenze di Mercato

Espansione dell’Infrastruttura di Storage Verde Allineata con gli Obiettivi di Efficienza Energetica e Carbonio

La sostenibilità sta plasmando l’approvvigionamento nel mercato dello storage dei data center in Romania, con un orientamento verso infrastrutture a basso consumo energetico. Le aziende richiedono componenti di storage a basso consumo che soddisfino gli standard di prestazioni termiche. Gli SSD e le array flash sostituiscono gli HDD legacy per ridurre il consumo energetico per terabyte. Gli operatori integrano sistemi di contenimento dei corridoi freddi, raffreddamento a liquido e riutilizzo dell’energia in tutte le strutture. I moduli di storage certificati green sono prioritari nelle gare d’appalto del settore pubblico. I fornitori di hyperscale e colocation mirano a raggiungere obiettivi ESG tramite strutture alimentate da energie rinnovabili. La domanda di storage sostenibile aumenterà con l’inasprimento degli obiettivi verdi dell’UE. Sta guidando cambiamenti operativi e riallineamenti dei fornitori nel mercato.

Aumento della Domanda di Storage Pronto per l’AI e ad Alta Capacità per Carichi di Lavoro Centrati sui Dati

L’adozione crescente di AI/ML, big data e analisi video guida la domanda di infrastrutture di storage più veloci e dense. Le organizzazioni in Romania investono in sistemi ad alta capacità per elaborare enormi set di dati non strutturati. Lo storage basato su NVMe e i nodi di storage ottimizzati per GPU sono distribuiti nei centri cloud e di colocation. I settori finanziario e pubblico esplorano strumenti di rilevamento delle frodi in tempo reale e sorveglianza che richiedono storage a latenza ultra-bassa. I carichi di lavoro di addestramento dei modelli AI creano colli di bottiglia sui sistemi legacy, spingendo agli aggiornamenti. Gli hyperscaler e le piattaforme cloud nazionali distribuiscono storage a oggetti scalabile per l’addestramento su scala petabyte. Il mercato dello storage dei data center in Romania supporta la prontezza per l’AI con livelli di infrastruttura specializzati.

Storage-as-a-Service (STaaS) Adottato dalle Imprese che Cercano Modelli Flessibili ed Economici

L’adozione di STaaS è in aumento tra le PMI rumene e gli attori del mercato medio che mirano a ridurre i costi infrastrutturali. STaaS consente l’accesso basato su abbonamento a storage di livello Impresa senza il peso del CAPEX. Offre anche scalabilità e ottimizzazione delle prestazioni senza cicli di sostituzione dell’hardware. Gli MSP forniscono pacchetti STaaS su misura per esigenze di backup, conformità e storage a livelli. L’integrazione con applicazioni DRaaS e SaaS ne migliora la proposta di valore. I contratti STaaS includono SLA riguardanti uptime, durabilità dei dati e residenza dei dati regionali. Semplifica la pianificazione infrastrutturale e supporta strategie cloud ibride. Il mercato dello storage dei data center in Romania beneficia di questa adozione del modello basato su abbonamento.

Cluster di Storage Centrati sull’Interconnessione Guidano la Crescita in Strutture Neutre dal Punto di Vista del Carrier e Centrate sull’Edge

La necessità di cluster di storage interconnessi a bassa latenza sta crescendo nei siti di colocation neutrali e edge in Romania. Le aziende si affidano sempre più a interconnessioni dirette tra nodi di storage e calcolo tra più tenant. I data center neutrali dal punto di vista del carrier forniscono tessuti di interconnessione densi che collegano ISP, fornitori di contenuti e aziende. Le località edge offrono ridondanza a livello metropolitano con fibra diretta verso le principali zone commerciali. I framework di edge computing multi-accesso (MEC) integrano lo storage per smart grid, retail e telemedicina. L’adiacenza al cloud e la cache localizzata riducono i salti di dati e supportano una rapida consegna dei contenuti. Il mercato dello storage dei data center in Romania cresce attraverso queste distribuzioni interconnesse nelle città regionali.

Sfide del Mercato

Produzione Domestica Limitata e Forte Dipendenza dalle Catene di Fornitura Esterne per l’Hardware di Storage

Il mercato dello Storage nei Data Center in Romania affronta vincoli strutturali a causa della minima produzione di hardware domestico. Gli operatori dei data center si affidano alle importazioni per SSD, HDD, server di storage e involucri. La fluttuazione della fornitura globale di semiconduttori e i rischi geopolitici influenzano i tempi di consegna e i prezzi. Le dipendenze dalle importazioni creano colli di bottiglia nell’esecuzione dei progetti e ostacolano l’agilità di espansione. Le PMI mancano di potere contrattuale per assorbire gli aumenti di prezzo da parte degli OEM. I ritardi nello sdoganamento e nella logistica mettono a dura prova le implementazioni sensibili al tempo. I partner di canale locali affrontano vincoli nell’ottenere sconti sui volumi o SKU specializzati. L’assenza di hub regionali di R&D per lo storage rallenta la personalizzazione e l’innovazione.

Lacune nella Certificazione Tier, Forza Lavoro Qualificata e Infrastruttura di Interconnessione nelle Città Secondarie

Mentre Bucarest ospita strutture Tier III/IV, le città Tier II della Romania sono in ritardo in termini di infrastrutture certificate e disponibilità della forza lavoro. Il mercato al di fuori della capitale affronta problemi di latenza a causa della scarsa penetrazione della fibra e delle opzioni di interconnessione limitate. Gli operatori locali spesso faticano a garantire alimentazione ridondante, soppressione degli incendi e protocolli di sicurezza conformi alle norme globali. L’assunzione di ingegneri qualificati e tecnici certificati rimane una sfida. I fornitori esitano a espandersi senza incentivi governativi o inquilini di ancoraggio. I mercati regionali di colocation rimangono frammentati, limitando la scala e la copertura nazionale. Il mercato dello Storage nei Data Center in Romania deve colmare questa disparità per garantire una crescita uniforme e la parità infrastrutturale.

Opportunità di Mercato

Espansione dei Programmi di Digitalizzazione Governativa e Sovvenzioni Infrastrutturali Finanziate dall’UE

Il Piano Nazionale di Ripresa e Resilienza (PNRR) della Romania assegna fondi per servizi pubblici digitali, infrastruttura cloud e cybersecurity. Queste iniziative creano domanda per infrastrutture di storage robuste e conformi in tutti i settori. I fondi strutturali dell’UE supportano lo sviluppo di data center greenfield e brownfield con moduli di storage avanzati. Le implementazioni municipali e del governo centrale guideranno il consumo a lungo termine. Il mercato dello Storage nei Data Center in Romania beneficia dall’allineamento delle politiche e dall’accelerazione infrastrutturale supportata da sovvenzioni.

Emergenza di Startup AI, Hub IT e Operazioni di Outsourcing nelle Città Tier II

Gli hub tecnologici a Cluj-Napoca, Iași e Timișoara attraggono startup AI e BPO che necessitano di storage scalabile e sicuro. Queste città ospitano parchi dell’innovazione e servizi digitali transfrontalieri. La domanda aumenta per uno storage localizzato a bassa latenza per supportare carichi di lavoro multi-cliente. Le PMI preferiscono modelli di leasing flessibili e STaaS per gestire i costi. Il mercato dello Storage nei Data Center in Romania guadagna slancio da questa domanda decentralizzata e guidata dall’innovazione.

Segmentazione del Mercato

Per Tipo di Storage

Lo storage tradizionale detiene ancora una quota significativa, specialmente nel settore pubblico e nelle applicazioni legacy. Tuttavia, lo storage all-flash sta crescendo rapidamente a causa della domanda di prestazioni, efficienza e minore latenza. I sistemi di storage ibridi sono ampiamente adottati nelle imprese che bilanciano costo e prestazioni. L’all-flash guida la crescita dei ricavi nel mercato dello Storage nei Data Center in Romania, trainato dai carichi di lavoro AI e dall’elaborazione dati in tempo reale.

Per Distribuzione dello Storage

I sistemi Storage Area Network (SAN) dominano il mercato dello storage dei data center in Romania, in particolare nei casi d’uso aziendali e BFSI. I sistemi Network-attached Storage (NAS) stanno crescendo grazie alla domanda nelle PMI e nelle industrie con contenuti pesanti. Lo storage Direct-attached Storage (DAS) rimane rilevante nelle implementazioni edge e negli ambienti server modulari. SAN è leader grazie alle sue caratteristiche di prestazioni, scalabilità e gestione centralizzata.

Per Componente

I componenti hardware rappresentano la maggior parte degli investimenti, con una crescente domanda di SSD NVMe, unità ad alta capacità e controller. Il segmento software cresce grazie all’adozione di SDS e all’orchestrazione dello storage basata su analisi. I fornitori combinano entrambi per offrire soluzioni di storage integrate. L’hardware guida il mercato dello storage dei data center in Romania, ma la quota del software aumenta con le tendenze della virtualizzazione e del cloud ibrido.

Per Mezzo

Le unità a stato solido (SSD) dominano grazie alla velocità superiore, alla durata e all’efficienza energetica. Gli HDD continuano a servire le esigenze di storage a freddo e archiviazione nei contesti di backup. Lo storage su nastro rimane limitato ai settori guidati dalla conformità e alla conservazione a lungo termine dei dati. Gli SSD detengono la quota principale nel mercato dello storage dei data center in Romania, supportati dal calo del prezzo per GB e dalle implementazioni cloud.

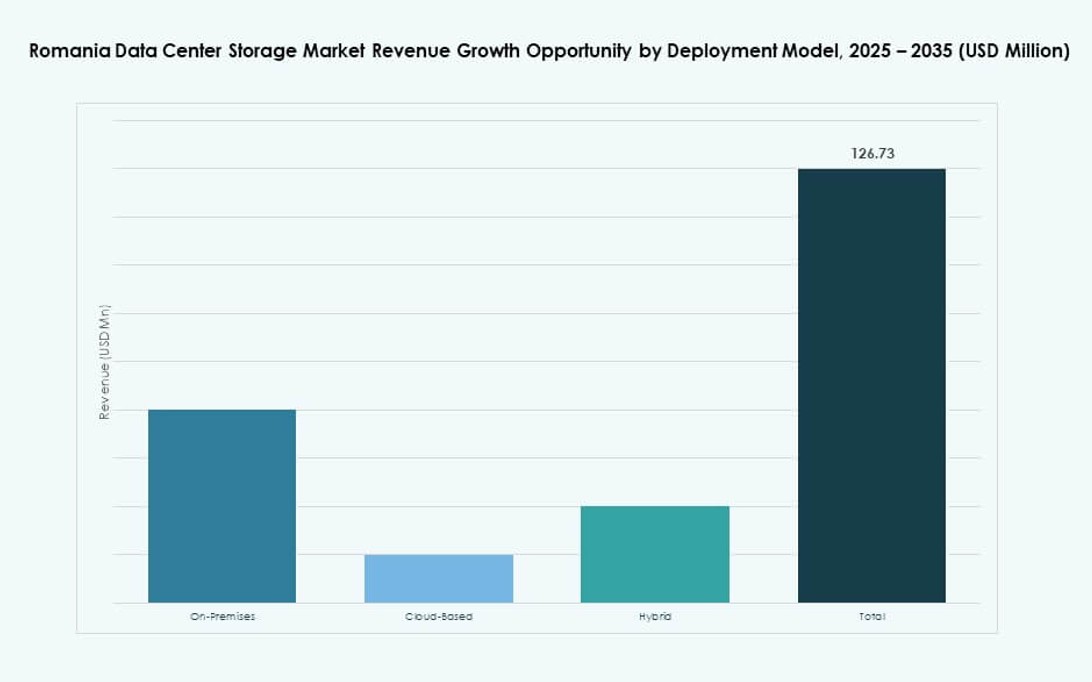

Per Modello di Implementazione

Lo storage on-premises rappresenta ancora una grande quota, soprattutto nei settori con esigenze di sovranità dei dati. I modelli basati su cloud crescono rapidamente, con hyperscaler e fornitori di cloud locali che ampliano le offerte. I modelli ibridi attraggono le imprese in cerca di flessibilità, controllo ed efficienza dei costi. L’implementazione ibrida detiene il massimo slancio nel mercato dello storage dei data center in Romania grazie all’equilibrio normativo e all’agilità operativa.

Per Applicazione

L’IT e le telecomunicazioni guidano il consumo di storage in Romania, supportati da cloud, 5G e servizi di contenuti. Il settore BFSI segue con una forte domanda di piattaforme di storage sicure e conformi. I segmenti governativo e sanitario si espandono grazie alla trasformazione digitale e ai mandati dell’UE. L’IT & telecom guidano il mercato dello storage dei data center in Romania grazie alla scala e alla domanda continua.

Approfondimenti Regionali

L’Area Metropolitana di Bucarest guida con oltre il 60% della quota di mercato grazie alla densità delle infrastrutture e alla domanda aziendale

Bucarest ospita la più alta concentrazione di data center di livello III/IV, interconnessioni in fibra e campus pronti per hyperscale. La regione attira multinazionali, operatori di telecomunicazioni e fornitori di cloud che necessitano di storage affidabile e a bassa latenza. Le strutture carrier-neutral offrono ecosistemi di interconnessione densi e supporto multi-cloud. La disponibilità immobiliare e l’accesso a una forte rete elettrica supportano l’espansione. Il mercato dello storage dei data center in Romania vede Bucarest contribuire con oltre il 60% della capacità nazionale.

- Ad esempio, NXDATA gestisce i primi data center di colocation neutrale della Romania, NXDATA-1 e NXDATA-2. NXDATA-1 offre 4.138 metri quadrati di spazio e ospita nodi per Balkan-IX e Interlan, supportando oltre 100 reti regionali e internazionali nel suo ecosistema carrier-neutral.

Cluj-Napoca, Iași e Timișoara hub emergenti con il 25% della quota di mercato combinata

Cluj-Napoca e Iași guidano tra le città di livello II con una crescente domanda da parte dell’outsourcing IT, delle startup e del mondo accademico. Queste regioni beneficiano di parchi tecnologici, forza lavoro altamente qualificata e hub di servizi digitali transfrontalieri. Timișoara è in crescita grazie alla sua vicinanza a Serbia e Ungheria, consentendo flussi di dati transregionali. Complessivamente, queste città contribuiscono con circa il 25% della quota di mercato al mercato dei Data Center Storage in Romania.

Il Resto della Romania Rappresenta il 15% della Quota, con la Domanda Guidata da Programmi Edge e Governativi

Le città più piccole e le aree rurali vedono una domanda di storage moderata attraverso progetti di smart city e sforzi di digitalizzazione pubblica. Le implementazioni Edge supportano applicazioni logistiche, agricole e di utilità. L’espansione della fibra interurbana e le offerte regionali di STaaS aumentano l’accessibilità. La penetrazione del mercato è bassa, ma iniziative mirate e sforzi di decentralizzazione stanno cambiando il panorama. Il mercato dei Data Center Storage in Romania acquisisce profondità a livello nazionale attraverso tale espansione bilanciata tra i livelli.

- Ad esempio, ClusterPower sta sviluppando un campus di data center hyperscale a Mișchii, nella contea di Dolj, con una certificazione Tier III+ pianificata, una capacità di 200 MW e supporto per fino a 4.500 rack in più fasi.

Approfondimenti Competitivi:

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

- Bitdefender

- Endava Romania

- Lenovo Group

Il mercato dei Data Center Storage in Romania ospita un mix di giganti tecnologici globali e forti attori IT domestici. Dell Technologies, HPE e IBM dominano le implementazioni aziendali con soluzioni di infrastruttura end-to-end e storage cloud ibrido. Cisco e NetApp rafforzano il loro vantaggio attraverso piattaforme di storage ad alte prestazioni collegate in rete e software-defined. Huawei e Lenovo mantengono una presenza in ambienti di fascia media e pronti per hyperscale. Aziende rumene come Bitdefender e Endava contribuiscono attraverso l’integrazione della cybersecurity e servizi gestiti localizzati. I fornitori competono su latenza, modularità, modelli di supporto e compatibilità cloud-native. Si evolve attraverso partnership, innovazione software-defined e mandati di digitalizzazione governativa che guidano la domanda di storage a lungo termine.

Sviluppi Recenti:

- Nel novembre 2025, Premier Energy Group ha acquisito un progetto di sistema di accumulo di energia a batteria (BESS) pronto per la costruzione vicino a Iași. La struttura dispone di una potenza di carica/scarica di 200 MW e una capacità di accumulo di 400 MWh.