Management-Zusammenfassung:

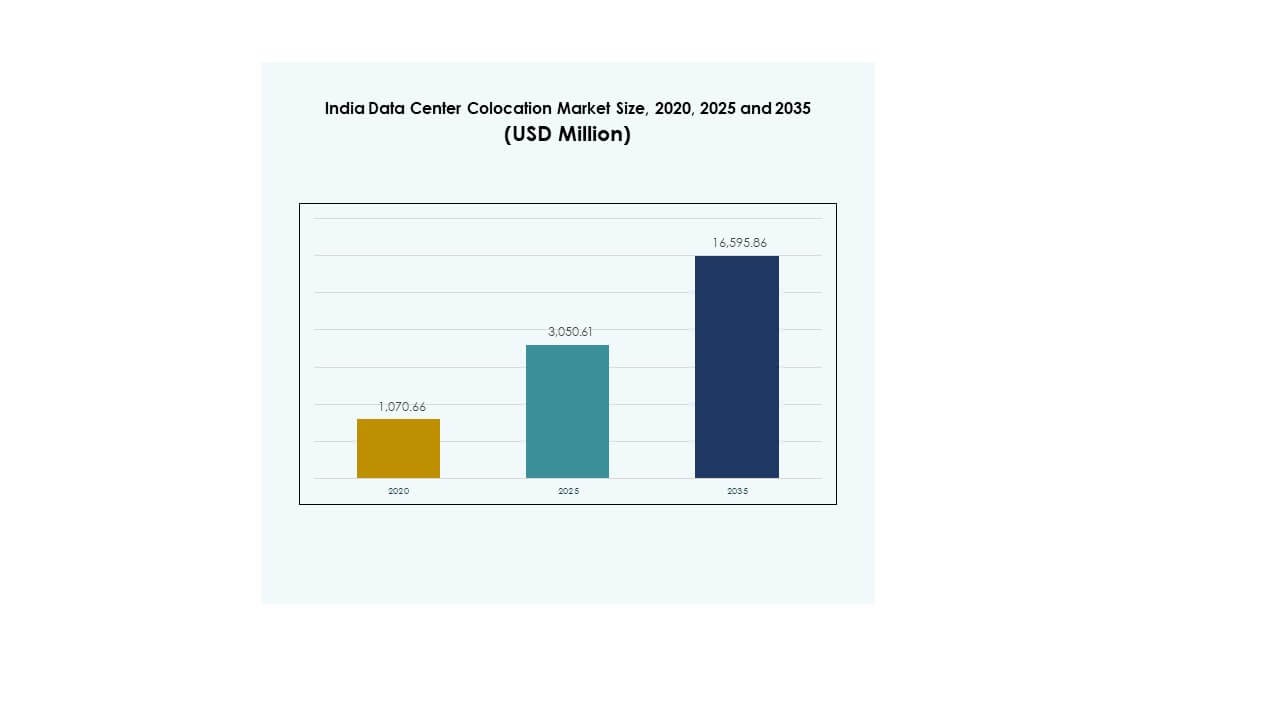

Der Markt für Colocation von Rechenzentren in Indien wurde 2020 mit 1.070,66 Millionen USD bewertet und soll bis 2025 auf 3.050,61 Millionen USD anwachsen. Bis 2035 wird ein Wert von 16.595,86 Millionen USD erwartet, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,40 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Colocation von Rechenzentren in Indien 2025 |

USD 3.050,61 Millionen |

| Markt für Colocation von Rechenzentren in Indien, CAGR |

18,40% |

| Marktgröße für Colocation von Rechenzentren in Indien 2035 |

USD 16.595,86 Millionen |

Technologieadoption, Cloud-Migration und KI-gesteuerte Workloads sind Hauptfaktoren, die das starke Marktwachstum antreiben. Unternehmen wechseln von veralteter Infrastruktur zu skalierbaren Colocation-Einrichtungen, um hochdichte Rechenleistung zu unterstützen. Strategische Investitionen in die digitale Transformation beschleunigen die Nachfrage nach sicheren, flexiblen und nachhaltigen Hosting-Umgebungen. Der Markt wird für Unternehmen und Investoren, die sich auf den Ausbau digitaler Infrastruktur und die Bereitstellung von Diensten mit niedriger Latenz konzentrieren, immer wichtiger.

Die westliche Region führt den Markt aufgrund ihrer starken Konnektivität, des ausgereiften Ökosystems und der Kabelanlandestationen an. Südliche Bundesstaaten entwickeln sich schnell zu Knotenpunkten, unterstützt durch den Ausbau der Edge-Infrastruktur und technisches Talent. Nördliche und östliche Regionen entwickeln sich rasch, angetrieben durch Smart-City-Initiativen und regulatorische Unterstützung. Diese geografische Verteilung stärkt die Position des Landes als regionales Zentrum für digitale Infrastruktur.

Markttreiber

Steigende Nachfrage nach Hyperscale- und Cloud-Infrastruktur treibt den großflächigen Ausbau von Rechenzentren voran

Der Markt für Colocation von Rechenzentren in Indien erlebt ein schnelles Wachstum aufgrund der starken Nachfrage von Hyperscale- und Cloud-Betreibern. Die digitale Transformation in verschiedenen Branchen drängt Unternehmen dazu, von On-Premises-Infrastruktur zu skalierbaren Colocation-Modellen zu wechseln. Wachsende Anwendungen in den Bereichen KI, IoT und Edge-Computing erhöhen die Leistungsdichte und den Bedarf an Rack-Platz. Investoren zielen auf Hyperscale-Implementierungen für langfristige Umsatzstabilität. Es unterstützt Multi-Cloud-Strategien und gewährleistet eine geringere Latenz für Endbenutzer. Cloud-native Anwendungen und Echtzeitdienste benötigen eine belastbare Infrastruktur. Dies verbessert die digitale Wettbewerbsfähigkeit und zieht ausländische Investitionen an. Dieser strukturelle Wandel schafft eine kritische Grundlage für fortschrittliche Workloads.

- Beispielsweise entwickelt CtrlS Datacenters einen Hyperscale-Rechenzentrumscampus in Navi Mumbai mit einer geplanten IT-Last von 140 MW. Die Anlage ist Tier-4-zertifiziert und darauf ausgelegt, große Cloud- und Unternehmens-Workloads zu unterstützen, was Mumbais Position als wichtiger Knotenpunkt für digitale Infrastruktur stärkt.

Beschleunigte digitale Transformation und Unternehmensmodernisierung treiben die starke Nachfrage nach Colocation voran

Unternehmensmodernisierungsprogramme führen zu einer großen Welle der Colocation-Adoption. Die rasche Digitalisierung der Einzelhandels-, Banken-, Telekommunikations- und Gesundheitssektoren erhöht den Infrastrukturbedarf. CIOs und CTOs priorisieren sichere, hochverfügbare Umgebungen gegenüber veralteten Setups. Dies unterstützt vorhersehbare Betriebskosten und eine bessere Datenverwaltung. Unternehmen konzentrieren sich auch darauf, hybride Strategien einzusetzen, um Agilität und Sicherheit zu erhöhen. Die zunehmende Nutzung digitaler Plattformen und Online-Dienste erfordert ein zuverlässiges Netzwerk-Backbone. Unternehmen sehen Colocation als Möglichkeit, schnell zu expandieren, ohne hohe Kapitalinvestitionen. Dieser technologiegetriebene Wandel verbessert die Widerstandsfähigkeit und Skalierbarkeit von Unternehmen.

Steigende politische Unterstützung und Infrastrukturinvestitionen stärken das nationale digitale Rückgrat

Regierungsprogramme treiben Investitionen in die Infrastruktur in wichtigen Städten stark voran. Digital India-Initiativen, Datenlokalisierungsregeln und fiskalische Anreize fördern private Investitionen. Die Einrichtung von Rechenzentrumsparks und erneuerbaren Energiekorridoren unterstützt großflächige Implementierungen. Dies ermöglicht schnelle Projektgenehmigungen und Netzzuverlässigkeit für Betreiber. Verbesserte Konnektivität durch Unterseekabel und der Ausbau von 5G steigern die Effizienz des Datenflusses. Investoren finden das regulatorische Umfeld zunehmend stabil für langfristige Verpflichtungen. Politisch getriebene Infrastruktur-Upgrades erhöhen die Betriebssicherheit. Dieses strukturierte Umfeld stärkt das Vertrauen in strategische Kapitalbereitstellungen.

- Zum Beispiel hat die von der Regierung unterstützte Digital India-Initiative dazu beigetragen, Unterseekabelrouten auszubauen und die Zuverlässigkeit des Stromnetzes rund um Rechenzentrumskluster wie Mumbai zu verbessern. Im September 2025 erwarb STT GDC India 24,34 Hektar in der Palava-Region von Mumbai, um einen Teil seines erweiterten Campus unter staatlichen Anreizen zu bauen, mit dem Ziel, das Wachstum der Greenfield-Kapazität in einer Region mit starker digitaler Infrastruktur zu fördern.

Technologische Innovation verbessert die Dateneffizienz und die betriebliche Widerstandsfähigkeit

Der Markt erlebt fortschrittliche Innovationen in den Bereichen Energie, Kühlung und Konnektivität. Flüssigkeitskühlung, KI-gestützte Überwachung und modulare Bauten verbessern die Betriebsleistung. Betreiber integrieren erneuerbare Energiequellen, um Kosten zu senken und ESG-Ziele zu erreichen. Dies treibt die Effizienz voran und gewährleistet die Netzstabilität für intensive Arbeitslasten. Einrichtungen der nächsten Generation unterstützen KI-Training, Edge-Computing und Echtzeitanalysen. Interconnection-Ökosysteme werden offener und anbieterneutraler. Diese Innovationen ermöglichen ein geringeres Betriebsrisiko, höhere Skalierbarkeit und verbesserte Servicelevels. Eine starke technologische Reife schafft eine solide Basis für den zukünftigen Infrastrukturausbau.

Markttrends

Erhöhte Edge-Deployments und verteilte Infrastrukturemodelle gestalten die Netzwerktopologie neu

Der indische Colocation-Markt für Rechenzentren bewegt sich in Richtung einer Edge-basierten Architektur für eine bessere Latenzkontrolle. Unternehmen verteilen Arbeitslasten näher an den Endnutzern, um zeitkritische Anwendungen zu unterstützen. Telekommunikationsbetreiber und OTT-Anbieter setzen regionale Knoten in mehreren Städten ein. Dies verbessert die Anwendungsleistung und reduziert die Backbone-Überlastung. Der Aufstieg autonomer Systeme, 5G und intelligenter Städte beschleunigt diesen Trend. Infrastrukturemodelle werden dezentraler, um Echtzeitentscheidungen zu unterstützen. Regionale Verfügbarkeitszonen werden entwickelt, um zentrale Knotenpunkte zu ergänzen. Dieser Wandel markiert einen strategischen Übergang vom traditionellen zentralisierten Hosting.

Integration von nachhaltiger Energie und fortschrittlicher Kühlung zur Unterstützung von ESG-Verpflichtungen

Nachhaltigkeit ist zu einer zentralen strategischen Säule beim Bau neuer Rechenzentren geworden. Betreiber investieren in erneuerbare Energien, vor Ort installierte Solaranlagen und grüne Netzquellen. Kühlsysteme verlagern sich hin zu Flüssigkeits- und Hybridmodellen, um den Energieverbrauch zu senken. Dies verbessert die betriebliche Effizienz und stimmt mit den unternehmerischen Nachhaltigkeitszielen überein. Energieeffiziente Designs senken langfristige Kosten und helfen, globale Standards zu erfüllen. Der regulatorische Druck erhöht den Fokus auf Emissionsreduktion. Unternehmen übernehmen Kreislaufwassersysteme und Technologien zur Energiewiederverwendung. Die Integration von Nachhaltigkeit prägt die zukünftige Marktpositionierung und Betriebsstrategien.

Wachsende Rolle von KI und Automatisierung zur Verbesserung von Betriebsabläufen und Leistung der Einrichtungen

Automatisierung und KI verändern die Managementpraktiken von Rechenzentren im ganzen Land. Prädiktive Analysen ermöglichen eine bessere Ausbalancierung von Strom- und Kühlungsbelastungen. Intelligente Systeme erkennen Fehler schneller und minimieren Ausfallrisiken. Sie schaffen zuverlässigere und skalierbarere Betriebsumgebungen. Automatisierte Wartung verbessert die Betriebszeit und senkt die Betriebskosten. KI-basierte Prognosen verbessern die Kapazitätsplanung und Ressourcenallokation. Unternehmen übernehmen softwaredefinierte Infrastrukturen für flexible Servicebereitstellung. Dieser Wandel stärkt die betriebliche Exzellenz und verbessert die Servicekontinuität für Unternehmen.

Strategische Expansion globaler Colocation-Anbieter zur Stärkung der Wettbewerbsfähigkeit auf dem Markt

Globale Colocation-Anbieter erweitern ihre Präsenz durch Greenfield-Investitionen und Joint Ventures. Betreiber aus den USA, Europa und dem asiatisch-pazifischen Raum dringen in wichtige indische Metropolen ein. Dies intensiviert den Wettbewerb und verbessert die Servicevielfalt für Kunden. Neue Marktteilnehmer führen fortschrittliche Designs, bessere Vernetzung und Mehrwertdienste ein. Das Wachstum des internationalen Verkehrs und der Inhaltsverteilung treibt die Erweiterung der Einrichtungen voran. Strategische Partnerschaften mit Telekommunikationsunternehmen und Hyperscalern unterstützen die Reife des Ökosystems. Die Wettbewerbsintensität verbessert die Preiseffizienz und die Innovationsgeschwindigkeit. Dieser Trend signalisiert eine tiefere Integration in globale digitale Infrastrukturnetzwerke.

Marktherausforderungen

Regulatorische, Landakquisitions- und Stromverfügbarkeitsbeschränkungen verzögern die Infrastrukturausführung

Der indische Markt für Rechenzentrums-Colocation steht vor kritischen Hürden bei der Projektausführung aufgrund von regulatorischen und strombezogenen Problemen. Der Landerwerb erfordert mehrere Genehmigungen, was die Bauzeitpläne verlangsamt. Die Netzstabilität bleibt in mehreren aufstrebenden Städten ungleichmäßig, was das Vertrauen der Betreiber beeinträchtigt. Dies schafft ein höheres Betriebsrisiko für großflächige Einsätze. Lokale Genehmigungen fehlen oft an Standardisierung, was die Investitionsplanung verkompliziert. Stromtarife schwanken, was die Unsicherheit in langfristigen Kostenstrukturen erhöht. Verzögerungen bei Infrastrukturzulassungen beeinflussen die Zeitpläne für die Kapitalrendite. Die Bewältigung dieser Herausforderungen ist entscheidend, um das Vertrauen der Investoren zu erhalten und ein vorhersehbares Wachstum zu gewährleisten.

Fachkräftemangel und Cyber-Sicherheitslücken erhöhen die betriebliche Komplexität

Die Talentlücke in der fortgeschrittenen Rechenzentrumstechnik und Cybersicherheit bleibt erheblich. Spezialisierte Expertise in Flüssigkeitskühlung, Automatisierung und Hybrid-Cloud-Integration ist begrenzt. Dies erhöht die Betriebskosten und schränkt die schnelle Skalierbarkeit für Betreiber ein. Cyberbedrohungen nehmen mit dem Wachstum des digitalen Datenverkehrs und der Cloud-Dienste zu. Verletzungsrisiken und Compliance-Lücken schaffen strategische Schwachstellen. Die regulatorischen Anforderungen an den Datenschutz werden strenger, was die Compliance-Komplexität erhöht. Die Aufrechterhaltung der betrieblichen Widerstandsfähigkeit erfordert großangelegte Investitionen in Fähigkeiten und Verteidigungsrahmen. Die Entwicklung der Belegschaft und die Modernisierung der Sicherheit bleiben strategische Prioritäten.

Marktchancen

Starker Investitionsschwung schafft Raum für die Entwicklung von Hochkapazitäts-Rechenzentren

Der indische Colocation-Markt für Rechenzentren zieht bedeutende Investitionen von inländischen und internationalen Akteuren an. Die rasche Digitalisierung und die Nachfrage nach Hyperscale ermöglichen große Greenfield-Projekte. Dies schafft starke Chancen für skalierbare Infrastrukturen in Metropolen und aufstrebenden Städten. Investitionen konzentrieren sich auf KI-fähige und Edge-integrierte Einrichtungen. Strategische Partnerschaften zwischen globalen Betreibern und indischen Telekommunikationsunternehmen nehmen zu. Dieser Trend bildet eine starke Basis für die Beschleunigung der Kapazitätsbereitstellung.

Aufstrebende Tier-II- und Tier-III-Städte bieten ungenutztes Wachstumspotenzial

Aufstrebende Städte werden aufgrund verbesserter Glasfaser- und Strominfrastruktur zu attraktiven Zielen für Expansionen. Dies unterstützt niedrigere Grundstückskosten und eine ausgewogene Lastverteilung. Staatliche Anreize für die Infrastrukturentwicklung stärken diesen Schwung. Lokale Unternehmen und BFSI-Segmente treiben neue Colocation-Anforderungen voran. Edge-Deployments in diesen Regionen schaffen strategische Vorteile. Diese geografische Diversifizierung unterstützt eine inklusive Marktexpansion.

Marktsegmentierung

Nach Typ

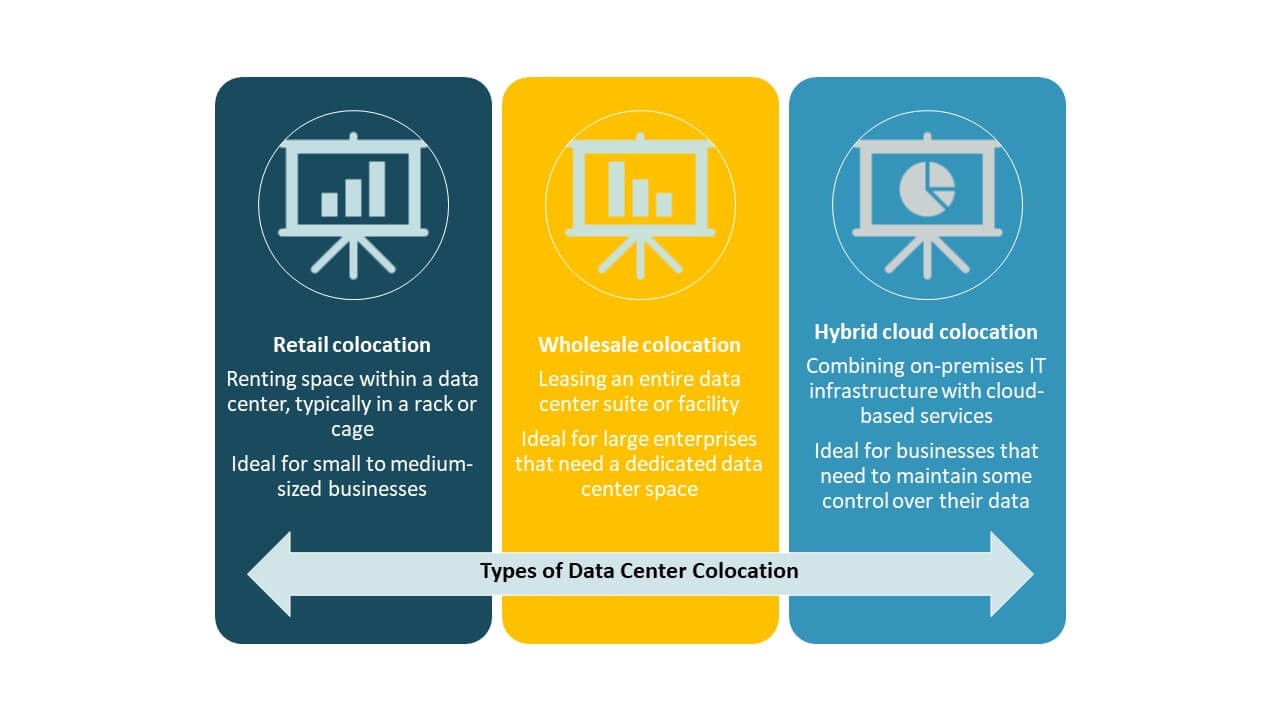

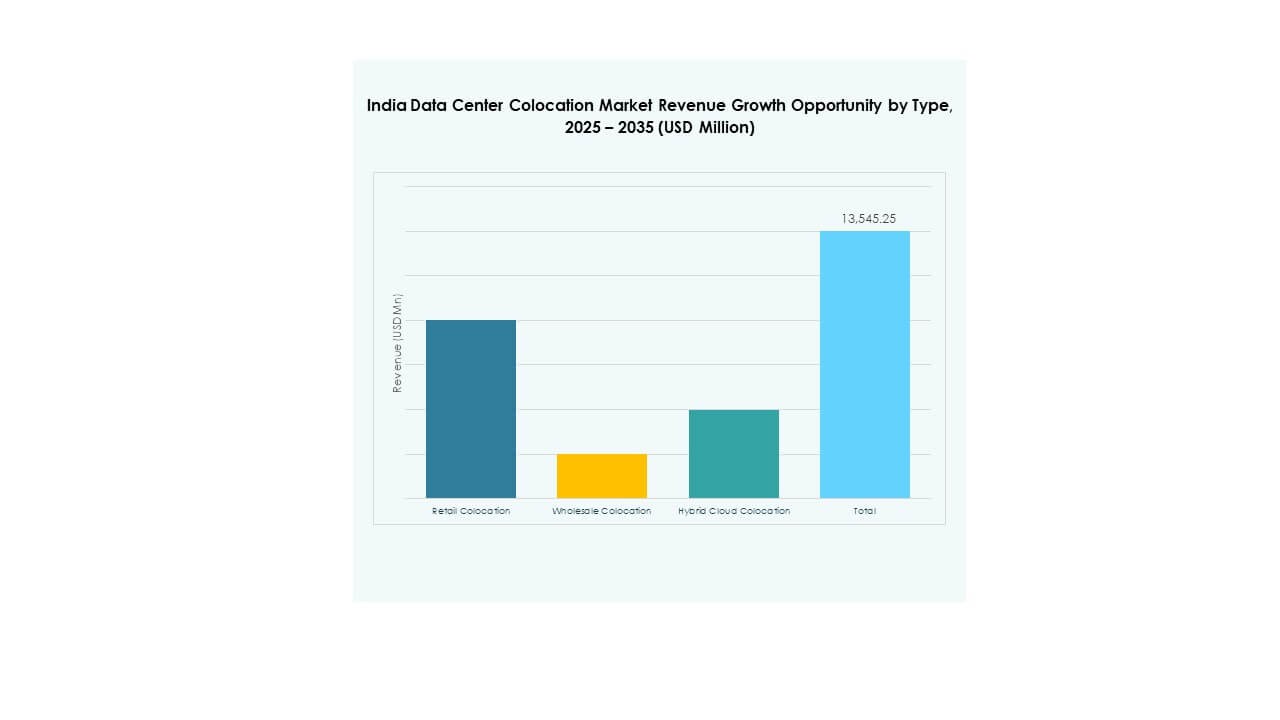

Retail-Colocation dominiert den indischen Colocation-Markt für Rechenzentren mit einer starken Kundenbasis aus BFSI-, IT- und Medienunternehmen. Unternehmen bevorzugen Retail-Modelle für Flexibilität und Managed Services. Wholesale-Colocation expandiert durch Hyperscale-Verträge und globale Partnerschaften. Hybrid-Cloud-Colocation gewinnt an Bedeutung für hybride Workload-Deployments und Cloud-Integration. Die wachsende Nachfrage nach Konnektivität mit niedriger Latenz und regulatorischer Compliance unterstützt die Führungsrolle im Retail-Segment.

Nach Tier-Level

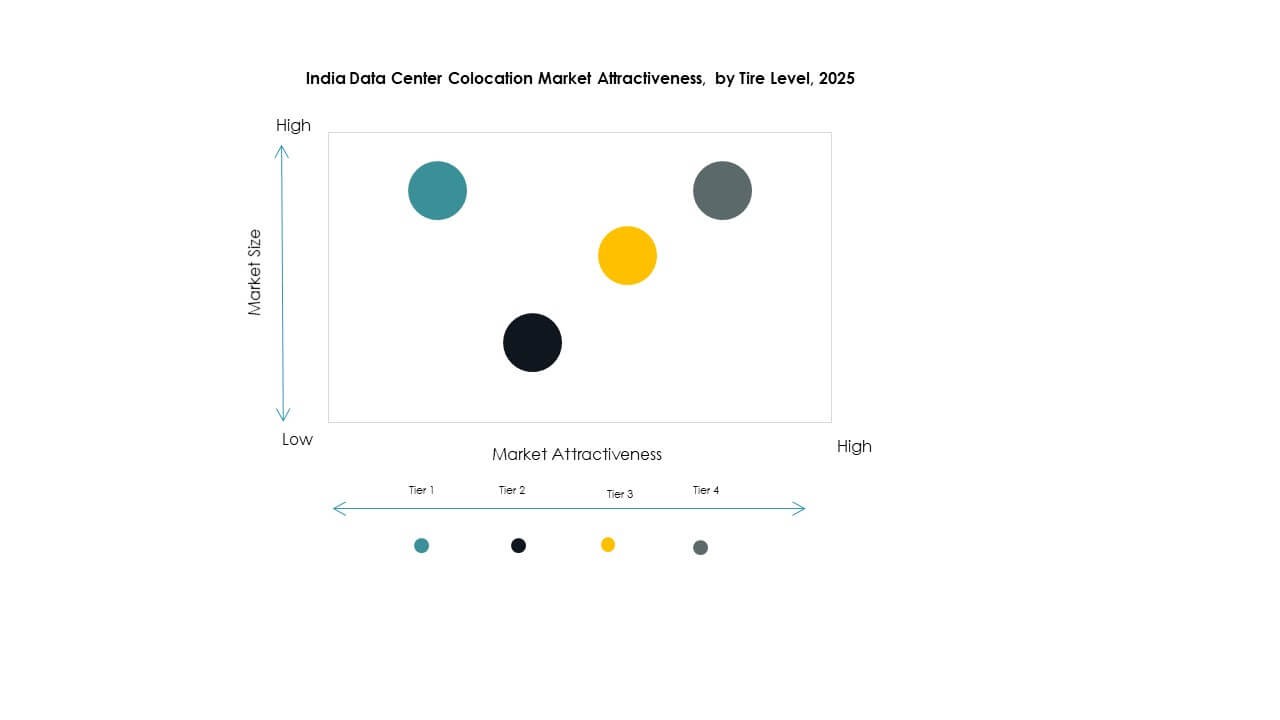

Tier 3 hält den dominanten Marktanteil im indischen Colocation-Markt für Rechenzentren. Betreiber bevorzugen Tier 3 für sein starkes Gleichgewicht zwischen Betriebszeitgarantie und Kosteneffizienz. Tier 4 wächst stetig mit Hyperscale- und kritischen Infrastruktur-Deployments. Tier 1 und Tier 2 behalten Nischenanwendungen für kostengünstige Operationen bei. Die hohe Nachfrage nach zuverlässiger Stromversorgung und Kühlung treibt Investitionen in Tier 3-zertifizierte Einrichtungen in Metropolen an.

Nach Unternehmensgröße

Große Unternehmen führen den indischen Colocation-Markt für Rechenzentren an und tragen den größten Anteil bei. Diese Unternehmen priorisieren fortschrittliche Sicherheit, Skalierbarkeit und globale Interkonnektivität. KMUs nutzen zunehmend Colocation, um Infrastrukturkosten zu senken und die digitale Transformation zu beschleunigen. Wachsende SaaS- und Fintech-Segmente treiben die Nachfrage der KMUs an. Dienstleister passen flexible und kosteneffiziente Colocation-Pakete an, um dieses Segment zu erfassen.

Nach Endverbraucherindustrie

Der IT- und Telekommunikationssektor dominiert den indischen Markt für Colocation-Rechenzentren mit erheblichen Datenverkehrsmengen und Infrastrukturbedürfnissen. BFSI folgt mit hohen Anforderungen an Compliance und Sicherheit. Medien und Unterhaltung treiben das Wachstum durch Streaming-Plattformen und Content-Delivery voran. Einzelhandel und Gesundheitswesen tragen durch die Expansion des E-Commerce und digitale Gesundheitsakten bei. Andere Sektoren erhöhen allmählich ihre Präsenz durch Initiativen zur Modernisierung von Unternehmen.

Regionale Einblicke

Westliche Region hält starke Führung durch hohe Konnektivität und industrielle Basis

Die westliche Region macht 36% des indischen Marktes für Colocation-Rechenzentren aus. Maharashtra führt mit Mumbai als wichtigem Colocation-Hub, unterstützt durch internationale Kabel-Landestationen. Die Region bietet starke Netzkonnektivität, qualifizierte Talente und ein ausgereiftes Ökosystem. Sie zieht globale Hyperscaler und OTT-Anbieter an, die eine Infrastruktur mit niedriger Latenz suchen. Hohe Nachfrage von BFSI und Medien treibt kontinuierliche Kapazitätserweiterungen an. Politische und infrastrukturelle Ausrichtung machen diese Region zu einem strategischen Anker für nationale Implementierungen.

Südliche Region wächst schnell aufgrund von Technologiezentren und expandierenden Edge-Deployments

Die südliche Region hält 31% des indischen Marktes für Colocation-Rechenzentren. Tamil Nadu und Karnataka führen mit starker IT- und Telekommunikationsaktivität. Bengaluru und Chennai dienen als erstklassige Standorte für Edge- und Cloud-Erweiterungen. Die Region profitiert von zuverlässiger Netz-Infrastruktur und einer großen Tech-Arbeitskraft. Wachsende Hyperscale-Investitionen und 5G-Rollouts stärken ihr Ökosystem. Strategische Küstenlage unterstützt internationale Konnektivität und Content-Delivery-Netzwerke.

- Zum Beispiel eröffnete Equinix im September 2025 sein CN1-Rechenzentrum in Chennai mit einer anfänglichen Kapazität von 800 Schränken und Plänen, auf 4.250 Schränke zu skalieren. Die Anlage ist für 99,999% Betriebszeit ausgelegt, unterstützt direkte Flüssigkeitskühlung und ist mit den drei Rechenzentren von Equinix in Mumbai verbunden.

Nördliche und östliche Regionen entwickeln sich zu wichtigen Wachstumsfronten für verteilte Infrastruktur

Die nördliche Region hält 20%, während die östliche Region 13% des indischen Marktes für Colocation-Rechenzentren ausmacht. Delhi-NCR führt im Norden mit starker Unternehmensnachfrage und Verbesserungen der Konnektivität. Kolkata entwickelt sich im Osten mit wachsender Telekommunikations- und BFSI-Aktivität. Niedrigere Grundstückskosten und staatliche Anreize ziehen neue Betreiber an. Edge-Deployments in diesen Regionen unterstützen die Dezentralisierung des Datenverkehrs. Diese Zonen werden voraussichtlich eine entscheidende Rolle bei der Ausbalancierung der nationalen Lastverteilung spielen.

- Zum Beispiel stärkte TCS im Oktober 2025 Indiens souveräne Cloud-Strategie, indem es ein wegweisendes MoU mit C-DAC unterzeichnete, um gemeinsam eine einheimische Cloud-Infrastruktur zu entwickeln. Der Plan zielt darauf ab, die Bereitstellung von Rechenzentren über Mumbai und Hyderabad hinaus auf Delhi und Kolkata auszudehnen, um eine verteilte und souveräne digitale Infrastruktur für Unternehmen und die Regierung zu unterstützen.

Wettbewerbseinblicke:

- Nxtra (Bharti Airtel)

- Sify Technologies

- CtrlS Datacenters

- Web Werks

- Amazon Web Services (AWS)

- Google Cloud

- India Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Der Colocation-Markt für Rechenzentren in Indien zeichnet sich durch eine starke Mischung aus inländischen und globalen Akteuren aus, die in Bezug auf Infrastrukturqualität, geografische Reichweite und Serviceinnovation konkurrieren. Nxtra, Sify und CtrlS dominieren den inländischen Betrieb mit großen Einrichtungen und landesweiter Netzwerkintegration. Equinix, Digital Realty und NTT expandieren durch strategische Partnerschaften und den Aufbau von Hyperscale-Kapazitäten. Der Markt profitiert von ausländischen Kapitalzuflüssen und fortschrittlichem Design-Know-how. Cloud-Anbieter wie AWS und Google stärken die Interconnection-Ökosysteme. Betreiber differenzieren sich durch Nachhaltigkeitsverpflichtungen, Tier-Zertifizierungen und carrier-neutrale Modelle. Die Wettbewerbsintensität bleibt hoch aufgrund der wachsenden Nachfrage von Unternehmen, regulatorischen Veränderungen und der Ausweitung von KI- und Edge-Bereitstellungen. Diese dynamische Landschaft treibt schnelles Kapazitätswachstum und kontinuierliche Service-Upgrades voran.

Aktuelle Entwicklungen:

- Im Oktober 2025 kündigte Adani Enterprises eine bedeutende Partnerschaft mit Google an, um das größte KI-Rechenzentrum und die grüne Energieinfrastruktur Indiens in Visakhapatnam, Andhra Pradesh, zu errichten. Das Projekt, das auf etwa 15 Milliarden USD geschätzt wird, erstreckt sich von 2026 bis 2030 und wird durch das Joint Venture der Adani Group, AdaniConneX, zusammen mit der Alphabet-Tochter Raiden Info Tech entwickelt.

- Im September 2025 enthüllte BSNL Pläne zur Errichtung von fünf strategischen Rechenzentren in ganz Indien, wobei Guwahati als Ankeranlage für die Nordostregion ausgewählt wurde. Die neuen Rechenzentren sind Teil der Initiative von BSNL zur Unterstützung der nationalen Datenlokalisierungs- und digitalen Infrastrukturziele Indiens. Die Einrichtungen sind darauf ausgelegt, hochverfügbare Colocation-Dienste bereitzustellen und werden auch Cloud-Arbeitslasten der Regierung unterstützen, um die regionale Konnektivität und Latenzleistung zu verbessern.