الملخص التنفيذي:

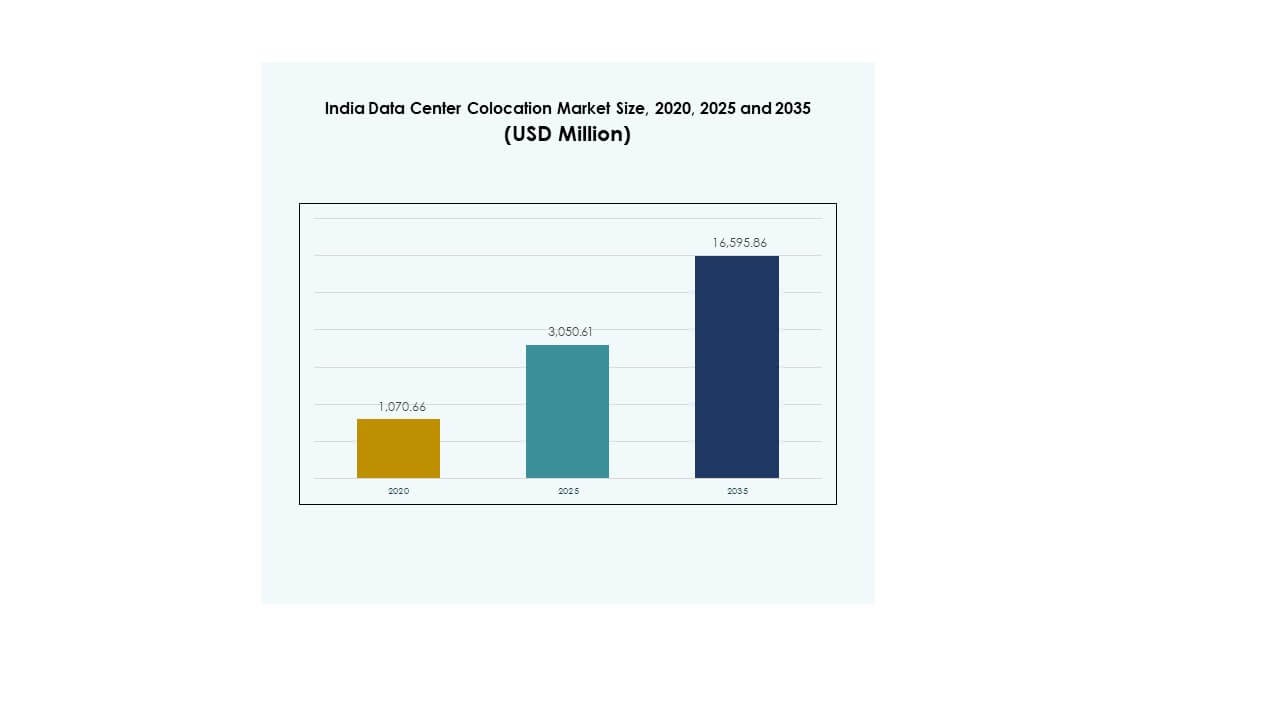

تم تقييم حجم سوق مراكز البيانات المشتركة في الهند بقيمة 1,070.66 مليون دولار أمريكي في عام 2020 ليصل إلى 3,050.61 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 16,595.86 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 18.40% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في الهند 2025 |

3,050.61 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في الهند، معدل النمو السنوي المركب |

18.40% |

| حجم سوق مراكز البيانات المشتركة في الهند 2035 |

16,595.86 مليون دولار أمريكي |

تعتبر تبني التكنولوجيا، والهجرة إلى السحابة، وأعباء العمل المدفوعة بالذكاء الاصطناعي عوامل رئيسية تدفع الزخم القوي للسوق. تتحول الشركات من البنية التحتية التقليدية إلى مرافق مشتركة قابلة للتوسع لدعم الحوسبة عالية الكثافة. تسرع الاستثمارات الاستراتيجية في التحول الرقمي الطلب على بيئات استضافة آمنة ومرنة ومستدامة. يصبح السوق حيويًا للشركات والمستثمرين الذين يركزون على توسيع البنية التحتية الرقمية وتمكين الخدمات ذات زمن الانتقال المنخفض.

تقود المنطقة الغربية السوق بفضل اتصالها القوي ونظامها البيئي الناضج ومحطات هبوط الكابلات. تصبح الولايات الجنوبية مراكز ناشئة بسرعة مدعومة بتوسع البنية التحتية الطرفية والمهارات التقنية. تتطور المناطق الشمالية والشرقية بسرعة، مدفوعة بمبادرات المدن الذكية والدعم التنظيمي. يعزز هذا التوزيع الجغرافي مكانة البلاد كمركز إقليمي للبنية التحتية الرقمية.

محركات السوق

زيادة الطلب على البنية التحتية السحابية والضخمة تدفع لتوسيع مراكز البيانات على نطاق واسع

يشهد سوق مراكز البيانات المشتركة في الهند نموًا سريعًا بسبب الطلب القوي من مشغلي السحابة والبنية التحتية الضخمة. يدفع التحول الرقمي عبر الصناعات الشركات للانتقال من البنية التحتية المحلية إلى نماذج مشتركة قابلة للتوسع. تزايد تطبيقات الذكاء الاصطناعي وإنترنت الأشياء والحوسبة الطرفية يزيد من كثافة الطاقة ومتطلبات مساحة الرفوف. يستهدف المستثمرون عمليات النشر الضخمة لتحقيق استقرار الإيرادات على المدى الطويل. يدعم استراتيجيات السحابة المتعددة ويضمن زمن انتقال أقل للمستخدمين النهائيين. تحتاج التطبيقات السحابية الأصلية والخدمات في الوقت الحقيقي إلى بنية تحتية قوية. يعزز التنافسية الرقمية ويجذب الاستثمار الأجنبي. يشكل هذا التحول الهيكلي أساسًا حيويًا لأعباء العمل المتقدمة.

- على سبيل المثال، تقوم شركة CtrlS Datacenters بتطوير حرم لمركز بيانات ضخم في نافي مومباي بقدرة تحميل تكنولوجيا معلومات مخطط لها تبلغ 140 ميجاوات. تم تصنيف المنشأة على أنها من المستوى الرابع وصممت لدعم أعباء العمل السحابية والمؤسسية الكبيرة، مما يعزز مكانة مومباي كمركز رئيسي للبنية التحتية الرقمية.

تسريع التحول الرقمي وتحديث المؤسسات يقود الطلب القوي على المرافق المشتركة

برامج تحديث المؤسسات تخلق موجة كبيرة من تبني الاستضافة المشتركة. التحول الرقمي السريع في قطاعات التجزئة، البنوك، الاتصالات، والرعاية الصحية يعزز احتياجات البنية التحتية. يقوم مديرو المعلومات ومديرو التكنولوجيا بتفضيل البيئات الآمنة وعالية التوافر على الأنظمة القديمة. يدعم ذلك تكاليف تشغيل متوقعة وحوكمة بيانات أفضل. تركز الشركات أيضًا على نشر استراتيجيات هجينة لزيادة المرونة والأمان. يتطلب الاستخدام المتزايد للمنصات الرقمية والخدمات عبر الإنترنت شبكة موثوقة. ترى المؤسسات أن الاستضافة المشتركة وسيلة للتوسع بسرعة دون استثمار رأس مال كبير. يعزز هذا التحول المدفوع بالتكنولوجيا من مرونة الأعمال وقابليتها للتوسع.

دعم السياسات المتزايد والاستثمارات في البنية التحتية تعزز العمود الفقري الرقمي الوطني

تخلق البرامج الحكومية دفعة قوية للاستثمارات في البنية التحتية عبر المدن الرئيسية. تشجع مبادرات الهند الرقمية، وقواعد توطين البيانات، والحوافز المالية الاستثمارات الخاصة. يدعم إنشاء حدائق مراكز البيانات وممرات الطاقة المتجددة عمليات النشر واسعة النطاق. يتيح ذلك تصاريح المشاريع السريعة وموثوقية الشبكة للمشغلين. يعزز تحسين الاتصال عبر الكابلات البحرية وتوسيع نطاق 5G كفاءة تدفق البيانات. يجد المستثمرون البيئة التنظيمية مستقرة بشكل متزايد للالتزامات طويلة الأجل. تعزز ترقيات البنية التحتية المدفوعة بالسياسات من اليقين التشغيلي. يغذي هذا البيئة المنظمة الثقة في نشر رأس المال الاستراتيجي.

- على سبيل المثال، ساعدت مبادرة الهند الرقمية المدعومة من الحكومة في توسيع مسارات الكابلات البحرية وتحسين موثوقية شبكة الطاقة حول تجمعات مراكز البيانات مثل مومباي. في سبتمبر 2025، استحوذت STT GDC India على 24.34 فدانًا في منطقة بالافا بمومباي لبناء جزء من حرمها الموسع تحت حوافز الدولة، مستهدفة نمو السعة الجديدة في منطقة ذات بنية تحتية رقمية قوية.

الابتكار التكنولوجي يعزز كفاءة البيانات ومرونة العمليات

يشهد السوق ابتكارات متقدمة في طبقات الطاقة والتبريد والاتصال. يعمل التبريد السائل والمراقبة المدعومة بالذكاء الاصطناعي والبناءات المعيارية على تحسين الأداء التشغيلي. يقوم المشغلون بدمج مصادر الطاقة المتجددة لتقليل التكاليف وتحقيق أهداف الحوكمة البيئية والاجتماعية. يقود ذلك الكفاءة مع ضمان استقرار الشبكة للأحمال المكثفة. تدعم المرافق من الجيل التالي تدريب الذكاء الاصطناعي والحوسبة الطرفية والتحليلات الفورية. تصبح أنظمة الاتصال البيني أكثر انفتاحًا وحيادية تجاه الموردين. تمكن هذه الابتكارات من تقليل المخاطر التشغيلية وزيادة القابلية للتوسع وتحسين مستويات الخدمة. يخلق النضج التكنولوجي القوي قاعدة صلبة لتوسع البنية التحتية في المستقبل.

اتجاهات السوق

زيادة عمليات النشر الطرفية ونماذج البنية التحتية الموزعة تعيد تشكيل طوبولوجيا الشبكة

يتجه سوق الاستضافة المشتركة لمراكز البيانات في الهند نحو بنية معتمدة على الأطراف لتحسين التحكم في زمن الانتقال. تقوم المؤسسات بتوزيع الأحمال أقرب إلى المستخدمين النهائيين لدعم التطبيقات الحساسة للوقت. يقوم مشغلو الاتصالات ومقدمو خدمات OTT بنشر العقد الإقليمية عبر مدن متعددة. يحسن ذلك أداء التطبيقات ويقلل من ازدحام العمود الفقري. يسرع ظهور الأنظمة الذاتية و5G والمدن الذكية من هذا الاتجاه. تصبح نماذج البنية التحتية أكثر لامركزية لدعم اتخاذ القرارات الفورية. يتم تطوير مناطق التوافر الإقليمية لتكملة المراكز الأساسية. يمثل هذا التحول انتقالًا استراتيجيًا من الاستضافة المركزية التقليدية.

دمج الطاقة المستدامة والتبريد المتقدم لدعم التزامات الحوكمة البيئية والاجتماعية

أصبحت الاستدامة ركيزة استراتيجية رئيسية في بناء مراكز البيانات الجديدة. يستثمر المشغلون في الطاقة المتجددة، والطاقة الشمسية في الموقع، ومصادر الشبكات الخضراء. تتحول أنظمة التبريد نحو النماذج السائلة والهجينة لتقليل استهلاك الطاقة. يعزز ذلك الكفاءة التشغيلية ويتماشى مع أهداف الاستدامة للشركات. تقلل التصاميم الموفرة للطاقة من التكاليف على المدى الطويل وتساعد في تلبية المعايير العالمية. تزايد الضغوط التنظيمية يركز على تقليل الانبعاثات. تتبنى الشركات أنظمة المياه الدائرية وتقنيات إعادة استخدام الطاقة. يشكل دمج الاستدامة مستقبل وضع السوق والاستراتيجيات التشغيلية.

الدور المتزايد للذكاء الاصطناعي والأتمتة في تحسين عمليات المرافق والأداء

يحول الذكاء الاصطناعي والأتمتة ممارسات إدارة مراكز البيانات في جميع أنحاء البلاد. تتيح التحليلات التنبؤية تحسين توازن الطاقة وحمل التبريد. تكتشف الأنظمة الذكية الأعطال بسرعة أكبر وتقلل من مخاطر التوقف. يخلق ذلك بيئات تشغيلية أكثر موثوقية وقابلة للتوسع. تعزز الصيانة الآلية وقت التشغيل وتقلل من تكاليف التشغيل. يحسن التنبؤ القائم على الذكاء الاصطناعي تخطيط السعة وتخصيص الموارد. تتبنى الشركات بنية تحتية معرفة بالبرمجيات لتقديم خدمات مرنة. يعزز هذا التحول التميز التشغيلي ويحسن استمرارية الخدمة للشركات.

التوسع الاستراتيجي لمزودي المواقع المشتركة العالميين لتعزيز التنافسية في السوق

يقوم اللاعبون العالميون في مجال المواقع المشتركة بتوسيع وجودهم من خلال الاستثمارات الجديدة والمشاريع المشتركة. يدخل المشغلون من الولايات المتحدة وأوروبا وآسيا والمحيط الهادئ إلى المدن الهندية الرئيسية. يزيد ذلك من حدة المنافسة ويحسن تنوع الخدمات للعملاء. يقدم الداخلون الجدد تصاميم متقدمة، وتواصل أفضل، وخدمات ذات قيمة مضافة. يقود نمو حركة المرور الدولية وتوزيع المحتوى توسع المرافق. تدعم الشراكات الاستراتيجية مع شركات الاتصالات ومزودي الخدمات السحابية نضج النظام البيئي. تحسن حدة المنافسة كفاءة التسعير وسرعة الابتكار. يشير هذا الاتجاه إلى تكامل أعمق مع شبكات البنية التحتية الرقمية العالمية.

تحديات السوق

القيود التنظيمية، واكتساب الأراضي، وتوافر الطاقة تؤخر تنفيذ البنية التحتية

يواجه سوق المواقع المشتركة لمراكز البيانات في الهند عقبات حرجة في تنفيذ المشاريع بسبب القضايا التنظيمية والمتعلقة بالطاقة. يتطلب اكتساب الأراضي العديد من الموافقات، مما يبطئ جداول البناء. تظل استقرار الشبكة غير متساوية في العديد من المدن الناشئة، مما يؤثر على ثقة المشغلين. يخلق ذلك مخاطر تشغيلية أعلى لنشر المشاريع الكبيرة. غالبًا ما تفتقر الموافقات المحلية إلى التوحيد، مما يعقد تخطيط الاستثمار. تتقلب تعريفة الطاقة، مما يزيد من عدم اليقين في هياكل التكلفة على المدى الطويل. تؤثر التأخيرات في الموافقات على البنية التحتية على جداول العائد على الاستثمار. معالجة هذه التحديات أمر ضروري للحفاظ على ثقة المستثمرين وضمان النمو المتوقع.

الفجوات في القوى العاملة الماهرة والثغرات الأمنية السيبرانية تزيد من تعقيد العمليات

لا يزال الفجوة في المواهب في هندسة مراكز البيانات المتقدمة والأمن السيبراني كبيرة. الخبرة المتخصصة في التبريد السائل، والأتمتة، وتكامل السحابة الهجينة محدودة. يؤدي ذلك إلى زيادة تكاليف التشغيل ويقيد التوسع السريع للمشغلين. تزداد التهديدات السيبرانية مع نمو حركة المرور الرقمية وخدمات السحابة. تخلق مخاطر الاختراق والفجوات في الامتثال نقاط ضعف استراتيجية. تزداد متطلبات التنظيم لحماية البيانات صرامة، مما يزيد من تعقيد الامتثال. يتطلب الحفاظ على المرونة التشغيلية استثمارات كبيرة في المهارات وأطر الدفاع. يظل تطوير القوى العاملة وتحديث الأمن أولويات استراتيجية.

فرص السوق

زخم استثماري قوي يخلق مجالاً لتطوير مراكز بيانات ذات سعة عالية

يجذب سوق مراكز البيانات المشتركة في الهند استثمارات كبيرة من اللاعبين المحليين والدوليين. تُمكن الرقمنة السريعة والطلب على النطاق الكبير مشاريع جديدة واسعة النطاق. يخلق ذلك فرصًا قوية للبنية التحتية القابلة للتوسع في المدن الكبرى والمدن الناشئة. تركز الاستثمارات على المرافق الجاهزة للذكاء الاصطناعي والمتكاملة مع الحافة. تنمو الشراكات الاستراتيجية بين المشغلين العالميين وشركات الاتصالات الهندية. يضع هذا الاتجاه قاعدة قوية لتسريع نشر السعة.

المدن الناشئة من الفئة الثانية والثالثة تقدم إمكانات نمو غير مستغلة

أصبحت المدن الناشئة وجهات جذابة للتوسع بفضل تحسين البنية التحتية للألياف والطاقة. يدعم ذلك تكاليف الأرض المنخفضة وتوزيع الحمل المتوازن. تعزز الحوافز الحكومية لتطوير البنية التحتية هذا الزخم. تقود الشركات المحلية وقطاعات BFSI متطلبات التواجد المشترك الجديدة. تخلق عمليات النشر على الحافة في هذه المناطق مزايا استراتيجية. يدعم هذا التنويع الجغرافي التوسع الشامل للسوق.

تقسيم السوق

حسب النوع

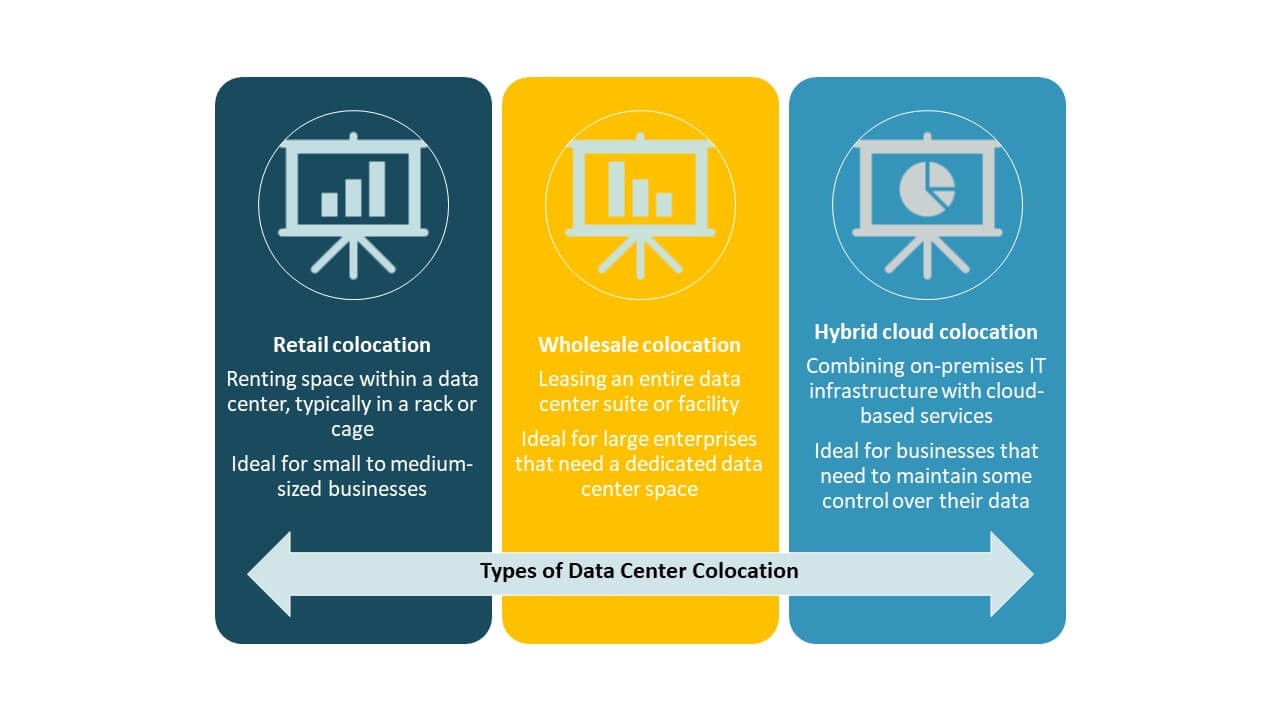

تهيمن التواجد المشترك للبيع بالتجزئة على سوق مراكز البيانات المشتركة في الهند بقاعدة عملاء قوية من شركات BFSI، وتكنولوجيا المعلومات، والشركات الإعلامية. تفضل الشركات نماذج البيع بالتجزئة للمرونة والخدمات المدارة. يتوسع التواجد المشترك بالجملة من خلال عقود النطاق الكبير والشراكات العالمية. يكتسب التواجد المشترك للسحابة الهجينة زخماً لنشر أحمال العمل الهجينة وتكامل السحابة. يدعم الطلب المتزايد على الاتصال منخفض التأخير والامتثال التنظيمي القيادة في قطاع البيع بالتجزئة.

حسب مستوى الفئة

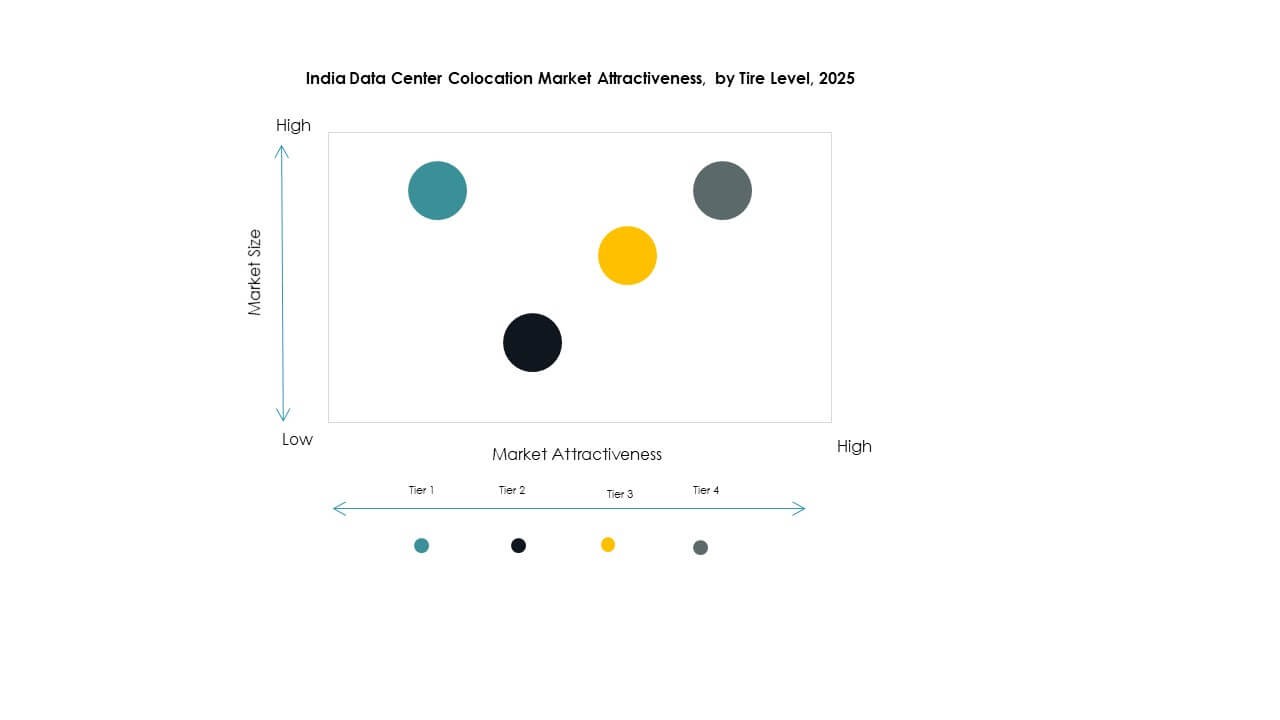

تمتلك الفئة 3 الحصة السوقية المهيمنة في سوق مراكز البيانات المشتركة في الهند. يفضل المشغلون الفئة 3 لتوازنها القوي بين ضمان وقت التشغيل وكفاءة التكلفة. تنمو الفئة 4 بشكل مطرد مع نشر النطاق الكبير والبنية التحتية الحرجة. تحافظ الفئة 1 والفئة 2 على حالات استخدام متخصصة للعمليات منخفضة التكلفة. يدفع الطلب العالي على الطاقة الموثوقة والتبريد الاستثمارات في المرافق المعتمدة من الفئة 3 عبر المدن الكبرى.

حسب حجم المؤسسة

تقود الشركات الكبيرة سوق مراكز البيانات المشتركة في الهند، مساهمة بأعلى حصة. تفضل هذه الشركات الأمن المتقدم، والقابلية للتوسع، والاتصال العالمي. تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد التواجد المشترك لتقليل تكاليف البنية التحتية وتسريع التحول الرقمي. تدفع قطاعات SaaS والتكنولوجيا المالية المتنامية الطلب على الشركات الصغيرة والمتوسطة. يقوم مقدمو الخدمات بتخصيص حزم تواجد مشترك مرنة وفعالة من حيث التكلفة لالتقاط هذا القطاع.

حسب صناعة المستخدم النهائي

يسيطر قطاع تكنولوجيا المعلومات والاتصالات على سوق استضافة مراكز البيانات في الهند بحجم حركة مرور كبير واحتياجات بنية تحتية ملحوظة. يتبعه قطاع الخدمات المصرفية والمالية والتأمين بمتطلبات عالية للامتثال والأمان. يقود قطاع الإعلام والترفيه النمو من خلال منصات البث وتوصيل المحتوى. يساهم قطاعا التجزئة والرعاية الصحية من خلال توسع التجارة الإلكترونية والسجلات الصحية الرقمية. وتزداد حضور القطاعات الأخرى تدريجياً بمبادرات تحديث المؤسسات.

رؤى إقليمية

المنطقة الغربية تحتفظ بالقيادة القوية من خلال الاتصال العالي والقاعدة الصناعية

تشكل المنطقة الغربية 36% من سوق استضافة مراكز البيانات في الهند. تتصدر ماهاراشترا مع مومباي كمركز استضافة رئيسي مدعوم بمحطات هبوط الكابلات الدولية. تقدم المنطقة اتصالاً قوياً بالشبكة، وموهبة ماهرة، ونظاماً بيئياً ناضجاً. تجذب اللاعبين العالميين في مجال الحوسبة السحابية والخدمات الإعلامية الذين يسعون إلى بنية تحتية منخفضة التأخير. الطلب العالي من قطاع الخدمات المصرفية والإعلام يقود التوسعات المستمرة في السعة. تجعل السياسات ومواءمة البنية التحتية هذه المنطقة مرساة استراتيجية لنشر على المستوى الوطني.

المنطقة الجنوبية تنمو بسرعة بسبب مراكز التكنولوجيا وتوسعات الحافة المتزايدة

تشكل المنطقة الجنوبية 31% من سوق استضافة مراكز البيانات في الهند. تتصدر تاميل نادو وكارناتاكا مع نشاط قوي في تكنولوجيا المعلومات والاتصالات. تعمل بنغالورو وتشيناي كمواقع رئيسية لتوسيع الحافة والسحابة. تستفيد المنطقة من بنية تحتية موثوقة للشبكة وقوة عاملة تقنية كبيرة. تعزز الاستثمارات الكبيرة في الحوسبة السحابية وطرح شبكات الجيل الخامس من نظامها البيئي. يدعم الموقع الاستراتيجي الساحلي الاتصال الدولي وشبكات توزيع المحتوى.

- على سبيل المثال، في سبتمبر 2025، افتتحت شركة Equinix مركز البيانات CN1 في تشيناي بسعة أولية تبلغ 800 خزانة وتخطط للتوسع إلى 4,250 خزانة. تم تصميم المنشأة لتحقيق وقت تشغيل بنسبة 99.999%، وتدعم التبريد السائل المباشر، ومتصلة بثلاثة مراكز بيانات لشركة Equinix في مومباي.

المنطقتان الشمالية والشرقية تبرز كمحاور نمو رئيسية للبنية التحتية الموزعة

تشكل المنطقة الشمالية 20%، بينما تشكل المنطقة الشرقية 13% من سوق استضافة مراكز البيانات في الهند. تتصدر دلهي-إن سي آر في الشمال مع طلب قوي من المؤسسات وتحسينات في الاتصال. تبرز كولكاتا في الشرق مع نمو أنشطة الاتصالات وقطاع الخدمات المصرفية والمالية. تجذب تكاليف الأراضي المنخفضة والحوافز الحكومية مشغلين جدد. تدعم عمليات النشر الحافة في هذه المناطق لامركزية حركة المرور. من المتوقع أن تلعب هذه المناطق دوراً حاسماً في موازنة توزيع الحمل الوطني.

- على سبيل المثال، في أكتوبر 2025، عززت TCS استراتيجية السحابة السيادية للهند من خلال توقيع مذكرة تفاهم تاريخية مع C-DAC لتطوير بنية تحتية سحابية محلية. يهدف الخطة إلى توسيع نشر مراكز البيانات لتتجاوز مومباي وحيدر أباد إلى دلهي وكولكاتا، مما يدعم بنية تحتية رقمية موزعة وسيادية للشركات والحكومة.

رؤى تنافسية:

- Nxtra (بهارتي إيرتل)

- تقنيات Sify

- مراكز بيانات CtrlS

- Web Werks

- خدمات أمازون ويب (AWS)

- جوجل كلاود

- شركة الهند للاتصالات المحدودة

- مجموعة خدمات كولت للتكنولوجيا المحدودة

- CoreSite

- CyrusOne

- صندوق Digital Realty

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

يتميز سوق استضافة مراكز البيانات في الهند بمزيج قوي من اللاعبين المحليين والعالميين الذين يتنافسون على جودة البنية التحتية، والانتشار الجغرافي، وابتكار الخدمات. تهيمن Nxtra وSify وCtrlS على العمليات المحلية بمرافق كبيرة وتكامل شبكي على مستوى البلاد. تتوسع Equinix وDigital Realty وNTT من خلال شراكات استراتيجية وبناء قدرات ضخمة. يستفيد السوق من تدفق رأس المال الأجنبي والخبرة في التصميم المتقدم. يعزز مقدمو الخدمات السحابية مثل AWS وGoogle أنظمة الربط البيني. يتميز المشغلون من خلال الالتزامات بالاستدامة، وشهادات Tier، والنماذج المحايدة للناقل. تظل شدة المنافسة عالية بسبب الطلب المتزايد من الشركات، والتحولات التنظيمية، وتوسع عمليات الذكاء الاصطناعي والحافة. هذا المشهد الديناميكي يدفع النمو السريع في القدرات والترقيات المستمرة للخدمات.

التطورات الأخيرة:

- في أكتوبر 2025، أعلنت شركة Adani Enterprises عن شراكة كبيرة مع Google لبناء أكبر مركز بيانات للذكاء الاصطناعي وبنية تحتية للطاقة الخضراء في الهند في فيساكاباتنام، أندرا براديش. المشروع، الذي تقدر قيمته بحوالي 15 مليار دولار أمريكي، سيمتد من 2026 إلى 2030 ويتم تطويره من خلال مشروع مشترك لمجموعة Adani، AdaniConneX، مع شركة Raiden Info Tech التابعة لشركة Alphabet.

- في سبتمبر 2025، كشفت BSNL عن خطط لإنشاء خمسة مراكز بيانات استراتيجية في جميع أنحاء الهند، مع اختيار جواهاتي كمرفق رئيسي لمنطقة الشمال الشرقي. تعد مراكز البيانات الجديدة جزءًا من مبادرة BSNL لدعم أهداف الهند في توطين البيانات الوطنية والبنية التحتية الرقمية. تم تصميم المرافق لتوفير خدمات استضافة عالية التوافر وستدعم أيضًا عبء العمل السحابي الحكومي لتحسين الاتصال الإقليمي وأداء زمن الوصول.