Resumé:

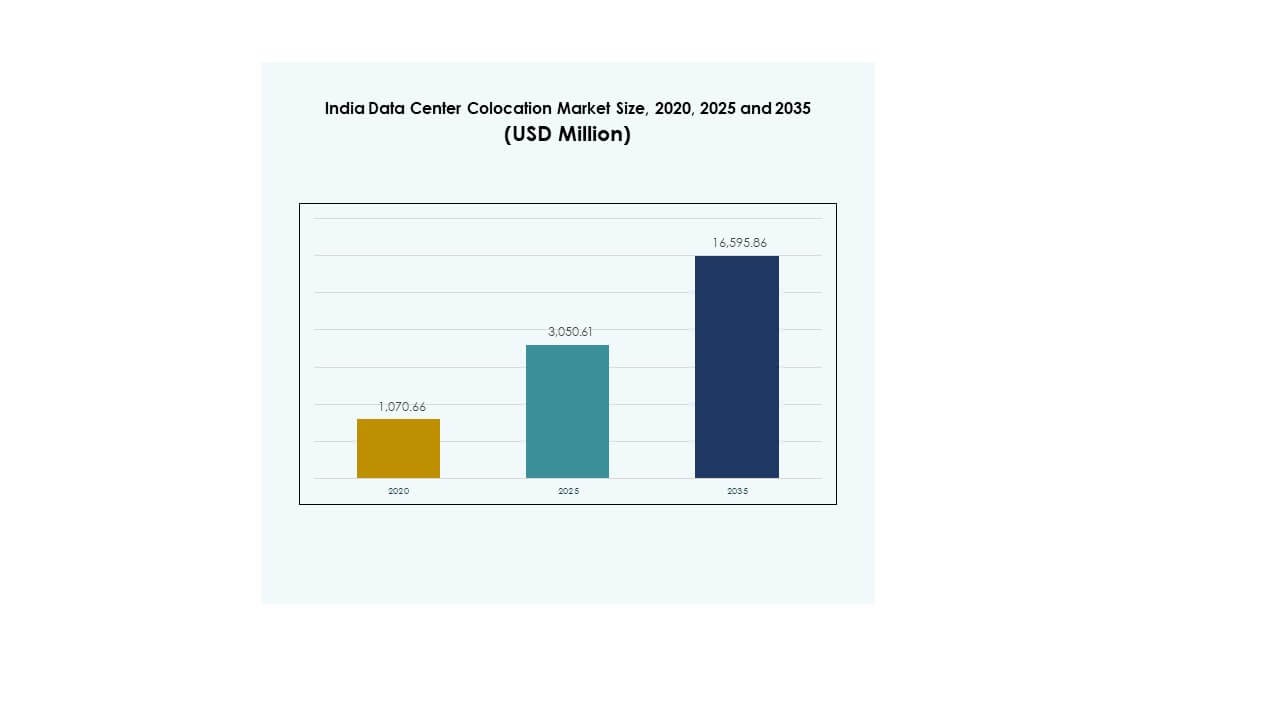

Markedet for colocation af datacentre i Indien blev vurderet til USD 1.070,66 millioner i 2020 til USD 3.050,61 millioner i 2025 og forventes at nå USD 16.595,86 millioner i 2035, med en CAGR på 18,40% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for Colocation af Datacentre i Indien 2025 |

USD 3.050,61 Millioner |

| Marked for Colocation af Datacentre i Indien, CAGR |

18,40% |

| Markedstørrelse for Colocation af Datacentre i Indien 2035 |

USD 16.595,86 Millioner |

Teknologiadoption, cloud-migration og AI-drevne arbejdsbelastninger er store faktorer, der driver stærk markedsmomentum. Virksomheder skifter fra ældre infrastruktur til skalerbare colocation-faciliteter for at understøtte høj-densitets computing. Strategiske investeringer i digital transformation accelererer efterspørgslen efter sikre, fleksible og bæredygtige hostingmiljøer. Markedet bliver kritisk for virksomheder og investorer, der fokuserer på at udvide digital infrastruktur og muliggøre lav-latens tjenester.

Den vestlige region leder markedet på grund af sin stærke konnektivitet, modne økosystem og kabel-landingstationer. Sydlige stater er hurtigt fremvoksende knudepunkter understøttet af udvidende edge-infrastruktur og teknologitalenter. Nordlige og østlige regioner udvikler sig hurtigt, drevet af smart city-initiativer og reguleringsstøtte. Denne geografiske fordeling styrker landets position som et regionalt digitalt infrastrukturknudepunkt.

Markedsdrivere

Stigende Efterspørgsel efter Hyperscale og Cloud Infrastruktur Driver Storskala Udvidelse af Datacentre

Markedet for colocation af datacentre i Indien oplever hurtig vækst på grund af stærk efterspørgsel fra hyperscale og cloud-operatører. Digital transformation på tværs af industrier presser virksomheder til at skifte fra on-premises infrastruktur til skalerbare colocation-modeller. Voksende AI-, IoT- og edge computing-applikationer øger strøm- og rackpladsbehovet. Investorer målretter hyperscale-udrulninger for langsigtet indtægtsstabilitet. Det understøtter multi-cloud-strategier og sikrer lavere latens for slutbrugere. Cloud-native applikationer og realtidsservices har brug for robust infrastruktur. Det forbedrer digital konkurrenceevne og tiltrækker udenlandske investeringer. Dette strukturelle skift etablerer et kritisk fundament for avancerede arbejdsbelastninger.

- For eksempel udvikler CtrlS Datacenters en hyperscale datacenter-campus i Navi Mumbai med en planlagt IT-belastning på 140 MW. Faciliteterne er Tier-4 vurderet og designet til at understøtte store cloud- og virksomhedsarbejdsbelastninger, hvilket styrker Mumbais position som et centralt digitalt infrastrukturknudepunkt.

Accelererende Digital Transformation og Modernisering af Virksomheder Driver Stærk Colocation Efterspørgsel

Virksomhed-moderniseringsprogrammer skaber en stor bølge af colocation-adoption. Den hurtige digitalisering af detailhandel, bank, telekommunikation og sundhedssektorer øger infrastrukturbehovene. CIO’er og CTO’er prioriterer sikre miljøer med høj tilgængelighed frem for ældre opsætninger. Det understøtter forudsigelige driftsomkostninger og bedre datastyring. Virksomheder fokuserer også på at implementere hybride strategier for at øge smidighed og sikkerhed. Den voksende brug af digitale platforme og onlinetjenester kræver en pålidelig netværksrygrad. Virksomheder ser colocation som en måde at udvide hurtigt uden store kapitalinvesteringer. Dette teknologidrevne skift forbedrer forretningsmodstandsdygtighed og skalerbarhed.

Stigende Politisk Støtte og Infrastrukturinvesteringer Styrker den Nationale Digitale Rygrad

Regeringsprogrammer skaber et stærkt skub for infrastrukturinvesteringer på tværs af nøglebyer. Digital India-initiativer, datalokalisering regler og skattemæssige incitamenter opmuntrer private investeringer. Etableringen af datacenterparker og vedvarende energikorridorer understøtter storskala udrulninger. Det muliggør hurtige projektgodkendelser og netværkspålidelighed for operatører. Forbedret forbindelse gennem undersøiske kabler og 5G-udvidelse øger datafloweffektiviteten. Investorer finder det regulatoriske miljø stadig mere stabilt for langsigtede forpligtelser. Politisk drevne infrastrukturforbedringer øger driftsikkerheden. Dette strukturerede miljø styrker tilliden til strategisk kapitaludrulning.

- For eksempel har det regeringsstøttede Digital India-initiativ hjulpet med at udvide undersøiske kabelruter og forbedre strømnetpålideligheden omkring datacenterklynger som Mumbai. I september 2025 erhvervede STT GDC India 24,34 acres i Mumbais Palava-region for at bygge en del af sin udvidede campus under statslige incitamenter, med fokus på vækst i greenfield-kapacitet i en region med stærk digital infrastruktur.

Teknologisk Innovation Forbedrer Dataeffektivitet og Driftsmodstandsdygtighed

Markedet oplever avancerede innovationer inden for strøm, køling og forbindelseslag. Væskekøling, AI-aktiveret overvågning og modulære konstruktioner forbedrer driftsydelsen. Operatører integrerer vedvarende energikilder for at reducere omkostninger og opfylde ESG-mål. Det driver effektivitet, mens det sikrer netværksstabilitet for intensive arbejdsbyrder. Næste generations faciliteter understøtter AI-træning, edge computing og realtidsanalyse. Forbindelsesøkosystemer bliver mere åbne og leverandørneutrale. Disse innovationer muliggør lavere driftsrisiko, højere skalerbarhed og forbedrede serviceniveauer. Stærk teknologisk modenhed skaber et solidt fundament for fremtidig infrastrukturudvidelse.

Markeds Tendenser

Øgede Edge-Implementeringer og Distribuerede Infrastrukturmodeller Omformer Netværkstopologi

Indiens Datacenter Colocation-marked bevæger sig mod edge-baseret arkitektur for bedre latenstyring. Virksomheder distribuerer arbejdsbyrder tættere på slutbrugere for at understøtte tidsfølsomme applikationer. Telekomoperatører og OTT-aktører implementerer regionale noder på tværs af flere byer. Det forbedrer applikationsydelsen og reducerer rygradskonflikter. Stigningen af autonome systemer, 5G og smarte byer accelererer denne tendens. Infrastrukturmodeller bliver mere decentraliserede for at understøtte realtidsbeslutningstagning. Regionale tilgængelighedszoner udvikles for at supplere kernehubs. Dette skift markerer en strategisk overgang fra traditionel centraliseret hosting.

Integration af Bæredygtig Energi og Avanceret Køling for at Understøtte ESG-Forpligtelser

Bæredygtighed er blevet en central strategisk søjle i nye datacenterbyggerier. Operatører investerer i vedvarende energi, solceller på stedet og grøn netkilde. Kølesystemer skifter mod flydende og hybride modeller for at reducere energiforbruget. Det forbedrer operationel effektivitet og er i overensstemmelse med virksomhedens bæredygtighedsmål. Energieffektive design reducerer langsigtede omkostninger og hjælper med at opfylde globale standarder. Regulatoriske pres øger fokus på emissionsreduktion. Virksomheder adopterer cirkulære vandsystemer og energigenbrugsteknologier. Bæredygtighedsintegration former fremtidig markedspositionering og operationelle strategier.

Voksende Rolle for AI og Automatisering i Forbedring af Facilitetens Drift og Ydeevne

Automatisering og AI transformerer datacenterstyringspraksis over hele landet. Prædiktiv analyse muliggør bedre balance mellem strøm- og kølebelastning. Intelligente systemer opdager fejl hurtigere og minimerer nedetidsrisici. Det skaber mere pålidelige og skalerbare operationelle miljøer. Automatiseret vedligeholdelse forbedrer oppetid og reducerer driftsomkostninger. AI-baseret prognose forbedrer kapacitetsplanlægning og ressourceallokering. Virksomheder adopterer softwaredefineret infrastruktur for fleksibel servicelevering. Dette skift styrker operationel ekspertise og forbedrer servicekontinuitet for virksomheder.

Strategisk Udvidelse af Globale Colocation-udbydere for at Styrke Markedets Konkurrenceevne

Globale colocation-aktører udvider deres tilstedeværelse gennem grønmarkedsinvesteringer og joint ventures. Operatører fra USA, Europa og Asien-Stillehavet træder ind i vigtige indiske storbyer. Det intensiverer konkurrencen og forbedrer servicediversiteten for kunderne. Nye aktører introducerer avancerede design, bedre sammenkobling og værdiskabende tjenester. Væksten i international trafik og indholdsdistribution driver facilitetens udvidelse. Strategiske partnerskaber med teleselskaber og hyperscalers understøtter økosystemets modenhed. Konkurrenceintensiteten forbedrer prisfastsættelseseffektivitet og innovationshastighed. Denne tendens signalerer dybere integration med globale digitale infrastrukturnetværk.

Markedsudfordringer

Regulatoriske, Jordanskaffelses- og Strømtilgængelighedsbegrænsninger Forsinker Infrastrukturudførelse

Det indiske datacenter-colocation-marked står over for kritiske hindringer i projektudførelse på grund af regulatoriske og strømrelaterede problemer. Jordanskaffelse involverer flere godkendelser, hvilket forsinker byggetidslinjer. Netstabilitet forbliver ujævn i flere nye byer, hvilket påvirker operatørernes tillid. Det skaber højere operationel risiko for storskaladeployeringer. Lokale godkendelser mangler ofte standardisering, hvilket komplicerer investeringsplanlægning. Strømpriserne svinger, hvilket øger usikkerheden i langsigtede omkostningsstrukturer. Forsinkelser i infrastrukturgodkendelser påvirker tidslinjer for investeringsafkast. At adressere disse udfordringer er afgørende for at opretholde investorernes tillid og sikre forudsigelig vækst.

Mangel på Kvalificeret Arbejdskraft og Cybersikkerhedssårbarheder Øger Driftskompleksiteten

Talentmanglen inden for avanceret datacenterteknik og cybersikkerhed er fortsat betydelig. Specialiseret ekspertise inden for væskekøling, automatisering og hybrid cloud-integration er begrænset. Det øger driftsomkostningerne og begrænser hurtig skalerbarhed for operatører. Cybertrusler stiger med væksten i digital trafik og cloud-tjenester. Brudrisici og overholdelsesgab skaber strategiske sårbarheder. Reguleringskrav til databeskyttelse bliver strengere, hvilket øger kompleksiteten i overholdelse. At opretholde operationel modstandsdygtighed kræver store investeringer i færdigheder og forsvarsrammer. Udvikling af arbejdsstyrken og modernisering af sikkerhed forbliver strategiske prioriteter.

Markedsmuligheder

Stærk investeringsmomentum skaber muligheder for udvikling af datacentre med høj kapacitet

Indiens datacenter colocation-marked tiltrækker store investeringer fra indenlandske og internationale aktører. Hurtig digitalisering og hyperscale-efterspørgsel muliggør store greenfield-projekter. Det skaber stærke muligheder for skalerbar infrastruktur i metro- og fremvoksende byer. Investeringer fokuserer på AI-klare og edge-integrerede faciliteter. Strategiske partnerskaber mellem globale operatører og indiske telekommunikationsfirmaer vokser. Denne trend skaber et stærkt fundament for at accelerere kapacitetsudrulning.

Fremvoksende Tier-II og Tier-III byer tilbyder uudnyttet vækstpotentiale

Fremvoksende byer bliver attraktive destinationer for ekspansion på grund af forbedret fiber- og strøm-infrastruktur. Det understøtter lavere jordomkostninger og balanceret belastningsfordeling. Regeringsincitamenter til infrastrukturudvikling styrker denne momentum. Lokale virksomheder og BFSI-segmenter driver nye colocation-behov. Edge-udrulninger i disse regioner skaber strategiske fordele. Denne geografiske diversifikation understøtter inkluderende markedsudvidelse.

Markedssegmentering

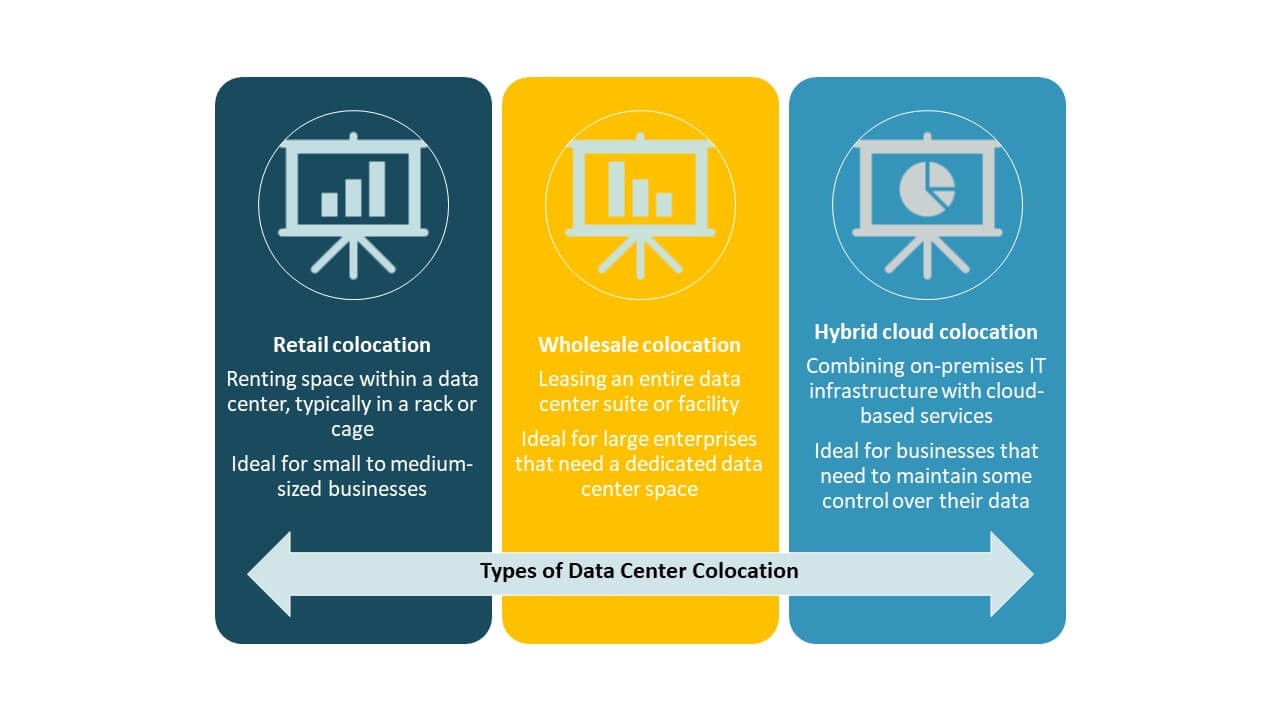

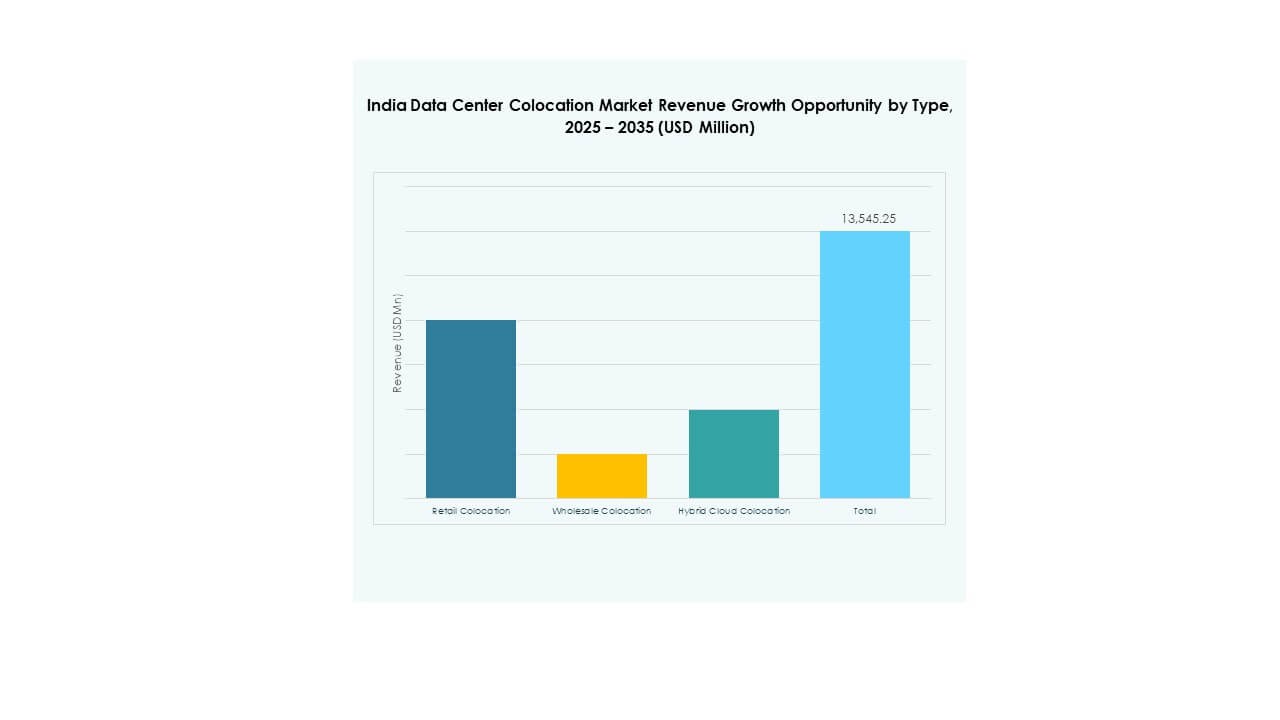

Efter type

Retail colocation dominerer Indiens datacenter colocation-marked med en stærk kundebase fra BFSI, IT og mediefirmaer. Virksomheder foretrækker retail-modeller for fleksibilitet og managed services. Wholesale colocation udvider sig gennem hyperscale-kontrakter og globale partnerskaber. Hybrid cloud colocation vinder frem for hybrid arbejdsbelastningsudrulninger og cloud-integration. Stigende efterspørgsel efter lav-latens-forbindelse og overholdelse af regulativer understøtter retail-lederskab i segmentet.

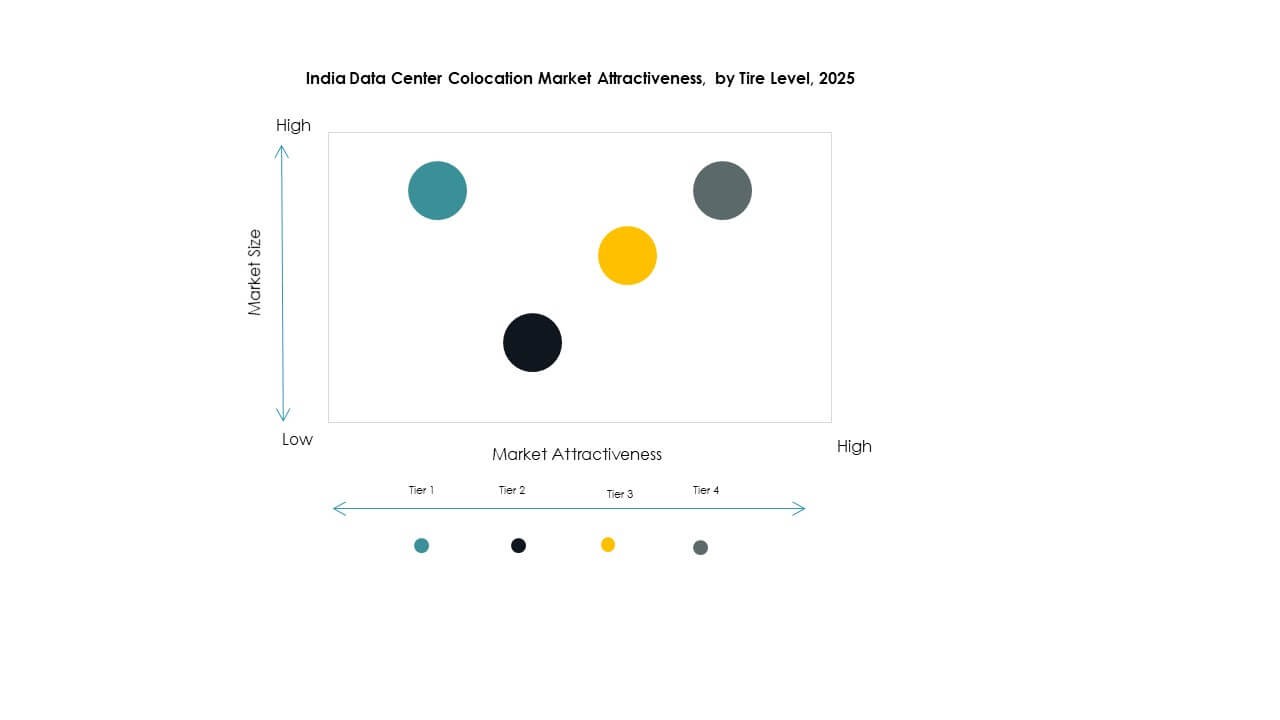

Efter Tier-niveau

Tier 3 har den dominerende markedsandel i Indiens datacenter colocation-marked. Operatører foretrækker Tier 3 for dens stærke balance mellem oppetidssikring og omkostningseffektivitet. Tier 4 vokser støt med hyperscale og kritiske infrastrukturudrulninger. Tier 1 og Tier 2 opretholder nicheanvendelser til lavomkostningsdrift. Høj efterspørgsel efter pålidelig strøm og køling driver investeringer i Tier 3-certificerede faciliteter på tværs af metroer.

Efter virksomhedsstørrelse

Store virksomheder leder Indiens datacenter colocation-marked og bidrager med den højeste andel. Disse virksomheder prioriterer avanceret sikkerhed, skalerbarhed og global sammenkobling. SMV’er adopterer i stigende grad colocation for at reducere infrastrukturudgifter og fremskynde digital transformation. Voksende SaaS- og fintech-segmenter øger SMV-efterspørgslen. Tjenesteudbydere skræddersyr fleksible og omkostningseffektive colocation-pakker for at fange dette segment.

Efter slutbrugerindustri

IT- og telekommunikationssektoren dominerer det indiske datacenter-colocation-marked med betydelige trafikmængder og infrastrukturbehov. BFSI følger efter med høje krav til overholdelse og sikkerhed. Medier og underholdning driver væksten gennem streamingplatforme og indholdslevering. Detailhandel og sundhedssektoren bidrager gennem e-handelsekspansion og digitale sundhedsregistre. Andre sektorer øger gradvist deres tilstedeværelse med initiativer til modernisering af virksomheder.

Regionale Indsigter

Vestlige Region Holder Stærkt Lederskab Gennem Høj Forbindelse og Industriel Base

Den vestlige region står for 36% af det indiske datacenter-colocation-marked. Maharashtra fører an med Mumbai som et primært colocation-knudepunkt understøttet af internationale kabel-landingsstationer. Regionen tilbyder stærk netforbindelse, dygtige talenter og et modent økosystem. Den tiltrækker globale hyperscalers og OTT-aktører, der søger lav-latens infrastruktur. Høj efterspørgsel fra BFSI og medier driver kontinuerlige kapacitetsudvidelser. Politisk og infrastrukturel tilpasning gør denne region til et strategisk anker for nationale udrulninger.

Sydlige Region Vokser Hurtigt På Grund af Teknologiknudepunkter og Udvidende Edge-Deployeringer

Den sydlige region står for 31% af det indiske datacenter-colocation-marked. Tamil Nadu og Karnataka fører an med stærk IT- og telekomaktivitet. Bengaluru og Chennai fungerer som primære lokationer for edge- og cloud-udvidelse. Regionen drager fordel af pålidelig netinfrastruktur og en stor teknologiarbejdsstyrke. Voksende hyperscale-investeringer og 5G-udrulninger styrker dens økosystem. Strategisk kystposition understøtter international forbindelse og indholdsdistributionsnetværk.

- For eksempel indviede Equinix i september 2025 sit CN1-datacenter i Chennai med en startkapacitet på 800 skabe og planer om at skalere op til 4.250 skabe. Faciliteterne er designet til 99,999% oppetid, understøtter direkte væskekøling og er forbundet med Equinix’s tre datacentre i Mumbai.

Nordlige og Østlige Regioner Fremstår som Nøglevækstområder for Distribueret Infrastruktur

Den nordlige region står for 20%, mens den østlige region står for 13% af det indiske datacenter-colocation-marked. Delhi-NCR fører an i nord med stærk efterspørgsel fra virksomheder og forbedringer i forbindelse. Kolkata er ved at dukke op i øst med voksende telekom- og BFSI-aktiviteter. Lavere jordomkostninger og statslige incitamenter tiltrækker nye operatører. Edge-udrulninger i disse regioner understøtter trafikdecentralisering. Disse zoner forventes at spille en kritisk rolle i at balancere national belastningsfordeling.

- For eksempel styrkede TCS i oktober 2025 Indiens suveræne cloud-strategi ved at underskrive en skelsættende aftale med C-DAC om at udvikle en indfødt cloud-infrastruktur. Planen sigter mod at udvide datacenterudrulninger ud over Mumbai og Hyderabad til Delhi og Kolkata, hvilket understøtter en distribueret og suveræn digital infrastruktur for virksomheder og regering.

Konkurrenceindsigter:

- Nxtra (Bharti Airtel)

- Sify Technologies

- CtrlS Datacenters

- Web Werks

- Amazon Web Services (AWS)

- Google Cloud

- India Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Indiens datacenter-colocation-marked har en stærk blanding af indenlandske og globale aktører, der konkurrerer på infrastrukturkvalitet, geografisk rækkevidde og serviceinnovation. Nxtra, Sify og CtrlS dominerer indenlandske operationer med store faciliteter og landsdækkende netværksintegration. Equinix, Digital Realty og NTT udvider gennem strategiske partnerskaber og hyperscale kapacitetsopbygninger. Det drager fordel af udenlandsk kapitaltilstrømning og avanceret designekspertise. Cloud-udbydere som AWS og Google styrker interkonnektionsøkosystemer. Operatører differentierer sig gennem bæredygtighedsforpligtelser, Tier-certificeringer og carrier-neutrale modeller. Konkurrenceintensiteten forbliver høj på grund af voksende efterspørgsel fra virksomheder, reguleringsændringer og udvidende AI- og edge-udrulninger. Dette dynamiske landskab driver hurtig kapacitetsvækst og kontinuerlige serviceforbedringer.

Seneste udviklinger:

- I oktober 2025 annoncerede Adani Enterprises et stort partnerskab med Google om at bygge Indiens største AI-datacenter og grønne energiinfrastruktur i Visakhapatnam, Andhra Pradesh. Projektet, der er vurderet til cirka 15 milliarder USD, vil strække sig fra 2026 til 2030 og udvikles gennem Adani Groups joint venture, AdaniConneX, sammen med Alphabets datterselskab, Raiden Info Tech.

- I september 2025 afslørede BSNL planer om at etablere fem strategiske datacentre over hele Indien, med Guwahati valgt som ankerfacilitet for den nordøstlige region. De nye datacentre er en del af BSNL’s initiativ til at støtte Indiens nationale datalokalisering og digitale infrastrukturmål. Faciliteterne er designet til at levere højtilgængelige colocation-tjenester og vil også understøtte regeringscloud-arbejdsbelastninger for at forbedre regional konnektivitet og latenstidsydelse.