Resumé:

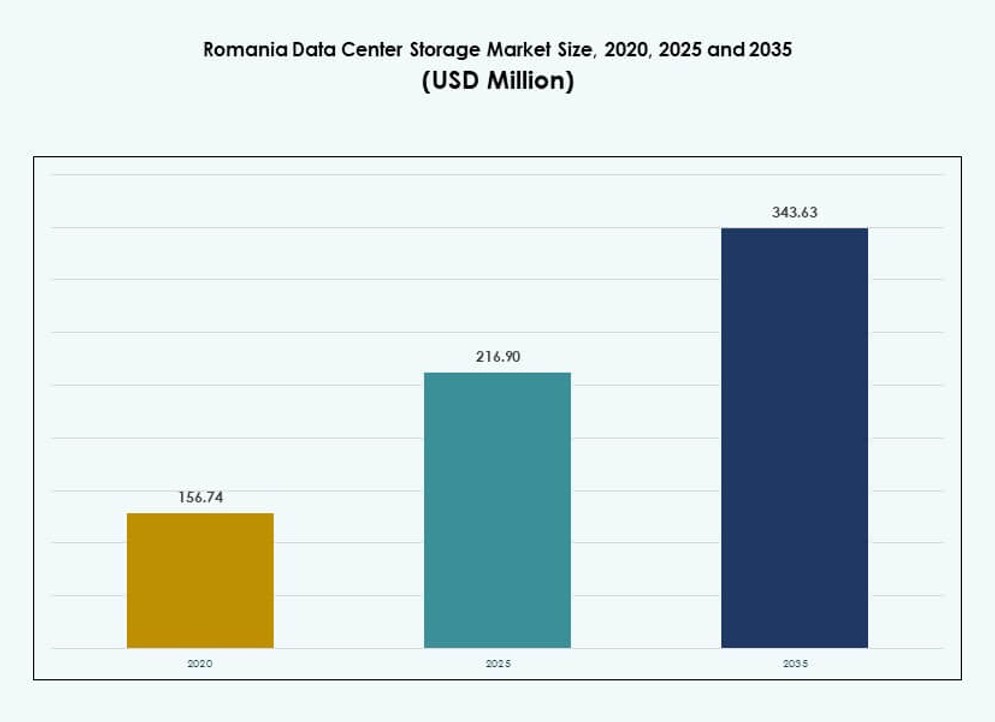

Markedet for datacenterlagring i Rumænien blev vurderet til USD 156,74 millioner i 2020 til USD 216,90 millioner i 2025 og forventes at nå USD 343,63 millioner i 2035, med en CAGR på 4,65% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Datacenterlagring i Rumænien 2025 |

USD 216,90 Millioner |

| Markedet for Datacenterlagring i Rumænien, CAGR |

4,65% |

| Markedets Størrelse for Datacenterlagring i Rumænien 2035 |

USD 343,63 Millioner |

Markedet drives af stærk momentum i digitalisering på tværs af offentlige og private sektorer. Virksomheder moderniserer IT-miljøer og adopterer hybride og cloud-baserede lagringsløsninger for at understøtte kritiske arbejdsbelastninger. Software-defineret lagring og flash-teknologier vinder indpas på grund af fordele ved ydeevne og fleksibilitet. Regulatorisk tilpasning til EU’s databeskyttelsesnormer øger efterspørgslen efter sikker, skalerbar infrastruktur. Virksomheder ser lagringsmodernisering som afgørende for operationel smidighed, konkurrencefordel og langsigtet risikostyring. Det muliggør hurtigere svartider, datadrevne beslutningstagninger og forretningskontinuitetssikring.

Bukarest fører markedet på grund af tæt virksomhedstilstedeværelse, overlegne fibernetværk og hyperscale faciliteter. Byer som Cluj-Napoca og Iași er i fremgang, understøttet af voksende IT-outsourcing, teknologiparker og startup-økosystemer. Timișoara vinder indpas på grund af nærhed til vestlige grænser og tværregional konnektivitet. Disse regioner tiltrækker investeringer i cloud- og edge-infrastruktur på grund af stigende behov for digitale tjenester. Rumæniens afbalancerede regionale økosystem understøtter langsigtet efterspørgsel efter lokaliseret og sammenkoblet lagring.

Markedets Dynamik:

Markedsdrivere

Stigning i Cloud-arbejdsbelastninger og Modernisering af Ældre Lagringsinfrastruktur på Tværs af Virksomheds-IT-netværk

Markedet for datacenterlagring i Rumænien drager fordel af virksomheders migration mod cloud-native platforme og digitale økosystemer. Virksomheder udfaser ældre arkitekturer for at adoptere moderne, skalerbare og sikre lagringsmodeller. Skiftet er i tråd med bredere EU-digitaliseringsindsatser og regional teknologisk acceleration. Efterspørgslen vokser efter virtualiseret og containerbaseret lagring for at understøtte mikrotjenester og fjernarbejdsapplikationer. Cloud-interoperabilitet og datamobilitet former købsbeslutninger på tværs af sektorer. Den offentlige sektor udvider også digital infrastruktur inden for sundhed og uddannelse. Voksende fintech- og e-handelsaktiviteter kræver fleksibel, lav-latens lagring for at håndtere dynamiske arbejdsbelastninger. Virksomheder investerer i hybride opsætninger for større kontrol og overholdelsessikring. Markedet for datacenterlagring i Rumænien understøtter dette digitale spring med agil og adaptiv infrastruktur.

Adoption af Virtualisering og Software-Defineret Storage for at Forbedre Skalerbarhed og Effektivitet

Virtualiserede miljøer bliver standard i Rumæniens mellemstore og virksomhedsniveau IT-implementeringer. Software-defineret storage (SDS) giver organisationer mulighed for at skalere effektivt på tværs af multi-tenant og multi-cloud økosystemer. Det reducerer hardwareafhængighed og centraliserer kontrol for heterogene datakilder. SDS-løsninger understøtter hurtig klargøring og dynamisk skalering til højvolumenanalyse, AI og IoT-brugssager. Telekomudbydere integrerer SDS for netværksrobusthed og 5G edge-muliggørelse. Startups og SMV’er adopterer disse modeller på grund af lavere indledende CAPEX og hurtigere go-to-market tid. Software-ledede rammer hjælper med at undgå leverandørlåsning, mens de optimerer ydeevnen. Det rumænske datacenter storage-marked fanger dette skift mod agil og åben infrastruktur. Det sikrer, at operatører møder uforudsigelig efterspørgsel med minimal forstyrrelse.

Virksomhedsbackup, Disaster Recovery og Sikkerhedsoverholdelseskrav Former Storage-investeringer

Rumænske virksomheder prioriterer robusthed, redundans og overholdelse ved valg af datalagringssystemer. Cloud-baserede backup-as-a-service (BaaS) og disaster recovery-as-a-service (DRaaS) løsninger er bredt adopteret. Disse understøtter ransomware-beskyttelse, rollback-funktioner og data-kryptering under regulatorisk overholdelse. GDPR-håndhævelse driver lokalisering af dataaktiver og strengere adgangskontrolpolitikker. BFSI og regeringssektorer investerer i højtilgængelighedslagringsarkitekturer med kontinuerlig spejling og automatiseret failover. Multi-zone-replikering og sikker objektlagring dominerer indkøbspræferencer. DR-øvelser og forretningskontinuitetsprotokoller kræver robust, distribueret lagring. Det rumænske datacenter storage-marked reagerer med løsninger, der balancerer omkostninger, ydeevne og risikominimering.

- For eksempel leverer NAV Communications 99,99% oppetid via N+1 strøm og dobbelt-feed fiber i Tier III faciliteter, der opfylder ERP og bankoverholdelsesbehov. Disse understøtter ransomware-beskyttelse, rollback-funktioner og data-kryptering under regulatorisk overholdelse.

Strategisk Rolle af Edge Storage i Udvidelse af Real-Time Applikationer på Tværs af Forbundne Bycentre

Adoption af edge computing driver lokaliseret lagringsvækst på tværs af Rumæniens forbundne byer og industrielle zoner. Smart infrastruktur, realtidsanalyse og AI-drevne platforme kræver hurtigere databehandling tæt på kilden. Edge storage forbedrer latensfølsomme operationer inden for mobilitet, fremstilling og forsyningsvirksomheder. 5G-udrulning og IoT-sensornetværk kræver agile mikrodatacentre med indlejrede lagringslag. Kommunale regeringer implementerer edge-noder til overvågning, trafikstyring og energiovervågning. Detailhandlere bruger edge caching til at understøtte fordybende forbrugeroplevelser og hurtig betaling. Telekomudbydere bygger edge POPs integreret med lagring for at forbedre regional dækning. Det rumænske datacenter storage-marked muliggør disse realtidsarkitekturer på tværs af edge-tier lag.

- For eksempel driver 5G-udrulning edge-efterspørgsel i Rumænien, hvilket bidrager med en +2,8% vækstpåvirkning i bycentre ved at muliggøre mikrodatacentre, der understøtter IoT-arbejdsbelastninger og realtidsanalyseapplikationer.

Markeds Tendenser

Udvidelse af Grøn Storage Infrastruktur i Overensstemmelse med Energieffektivitet og Kulstofmål

Bæredygtighed former indkøb i det rumænske datacenterlagermarked med en bevægelse mod energieffektiv infrastruktur. Virksomheder kræver lavenergi-lagerkomponenter, der opfylder termiske ydeevnestandarder. SSD’er og flash-arrays erstatter ældre HDD’er for at reducere strømforbrug pr. terabyte. Operatører integrerer kold gang-indeslutning, væskekøling og energigenbrugssystemer på tværs af faciliteter. Grøn-certificerede lagermoduler prioriteres i offentlige udbud. Hyperscale- og colocation-udbydere sigter mod at opfylde ESG-mål via vedvarende energidrevne faciliteter. Efterspørgslen efter bæredygtig lager vil stige, efterhånden som EU’s grønne mål strammes. Det driver operationelle skift og leverandørtilpasning på markedet.

Stigning i efterspørgsel efter AI-klar og høj-gennemstrømningslager til datacentrerede arbejdsbelastninger

Den stigende anvendelse af AI/ML, big data og videoanalyse driver efterspørgslen efter hurtigere og tættere lagerinfrastruktur. Organisationer i Rumænien investerer i høj-gennemstrømningssystemer til at behandle massive ustrukturerede datasæt. NVMe-baseret lager og GPU-optimerede lagernoder implementeres på tværs af cloud- og colocation-centre. Finansielle og offentlige sektorer udforsker realtidsbedrageridetektion og overvågningsværktøjer, der kræver ultra-lav-latenslager. AI-modeltræningsarbejdsbelastninger skaber flaskehalse på ældre systemer, hvilket fremkalder opgraderinger. Hyperscalers og nationale cloud-platforme implementerer skalerbar objektlager til petabyte-skala træning. Det rumænske datacenterlagermarked understøtter AI-parathed med specialiserede infrastrukturlag.

Storage-as-a-Service (STaaS) vinder indpas blandt virksomheder, der søger fleksible og omkostningseffektive modeller

STaaS-vedtagelse stiger blandt rumænske SMV’er og mellemstore aktører, der sigter mod at reducere infrastrukturudgifter. STaaS muliggør abonnementsbaseret adgang til lager på virksomhedsniveau uden CAPEX-byrde. Det tilbyder også skalerbarhed og ydeevnejustering uden hardwareudskiftningscyklusser. MSP’er leverer skræddersyede STaaS-pakker til backup, overholdelse og lagdelt lagerbehov. Integration med DRaaS og SaaS-applikationer forbedrer værdiforslaget. STaaS-kontrakter inkluderer SLA’er omkring oppetid, datadurabilitet og regional dataophold. Det forenkler infrastrukturplanlægning og understøtter hybrid cloud-strategier. Det rumænske datacenterlagermarked drager fordel af denne abonnementsbaserede modelvedtagelse.

Interconnect-centriske lagerklynger driver vækst i carrier-neutrale og edge-centriske faciliteter

Behovet for lav-latens, sammenkoblede lagerklynger vokser på tværs af Rumæniens neutrale colocation- og edge-steder. Virksomheder stoler i stigende grad på direkte sammenkoblinger mellem lager- og computernoder på tværs af flere lejere. Carrier-neutrale datacentre leverer tætte sammenkoblingsstrukturer, der forbinder ISP’er, indholdsudbydere og virksomheder. Edge-lokationer tilbyder metro-niveau redundans med direkte fiber til vigtige forretningszoner. Multi-access edge computing (MEC) rammer integrerer lager til smart grid, detailhandel og telemedicin. Cloud-nærhed og lokaliseret caching reducerer datahops og understøtter hurtig indholdslevering. Det rumænske datacenterlagermarked vokser gennem disse sammenkoblede implementeringer i regionale byer.

Markedsudfordringer

Begrænset indenlandsk produktion og stor afhængighed af eksterne forsyningskæder til lagerhardware

Det rumænske datacenterlagermarked står over for strukturelle begrænsninger på grund af minimal indenlandsk hardwareproduktion. Datacenteroperatører er afhængige af import af SSD’er, HDD’er, lagerservere og kabinetter. Fluktuerende global forsyning af halvledere og geopolitiske risici påvirker leveringstider og priser. Importafhængighed skaber flaskehalse i projektudførelse og hindrer skaleringsfleksibilitet. SMV’er mangler forhandlingskraft til at absorbere prisstigninger fra OEM’er. Forsinkelser i toldklarering og logistik belaster tidsfølsomme implementeringer. Lokale kanalpartnere står over for begrænsninger i at sikre volumenrabatter eller specialiserede SKU’er. Fraværet af regionale lager-F&U-hubs bremser tilpasning og innovation.

Huller i Tier-certificering, kvalificeret arbejdsstyrke og interconnect-infrastruktur i sekundære byer

Mens Bukarest huser Tier III/IV-faciliteter, halter Rumæniens Tier II-byer efter i certificeret infrastruktur og tilgængelighed af arbejdsstyrke. Markedet uden for hovedstaden står over for latenstidproblemer på grund af dårlig fiberpenetration og begrænsede interconnect-muligheder. Lokale operatører kæmper ofte med at sikre redundant strøm, brandslukning og sikkerhedsprotokoller, der matcher globale normer. Ansættelse af dygtige ingeniører og certificerede teknikere forbliver en udfordring. Leverandører tøver med at udvide uden statslige incitamenter eller ankerlejere. Regionale colocation-markeder forbliver fragmenterede, hvilket begrænser skala og national dækning. Det rumænske datacenterlagermarked skal bygge bro over denne forskel for at sikre jævn vækst og infrastrukturparitet.

Markedsmuligheder

Udvidelse af statslige digitaliseringsprogrammer og EU-finansierede infrastrukturtildelinger

Rumæniens nationale genopretnings- og modstandsdygtighedsplan (NRRP) tildeler midler til digitale offentlige tjenester, cloud-infrastruktur og cybersikkerhed. Disse initiativer skaber efterspørgsel efter robust og compliant lagringsinfrastruktur på tværs af sektorer. EU’s strukturfond støtter udvikling af grønne og brune datacentre med avancerede lagermoduler. Kommunale og centrale regeringsimplementeringer vil drive langsigtet forbrug. Det rumænske datacenterlagermarked drager fordel af politisk tilpasning og tilskudsstøttet infrastrukturacceleration.

Fremkomsten af AI-startups, IT-hubs og outsourcing-operationer i Tier II-byer

Tech-hubs i Cluj-Napoca, Iași og Timișoara tiltrækker AI-startups og BPO’er, der har brug for skalerbar, sikker lagring. Disse byer huser innovationsparker og grænseoverskridende digitale tjenester. Efterspørgslen stiger efter lav-latens, lokaliseret lagring til at understøtte multi-klient arbejdsbelastninger. SMV’er foretrækker fleksible leasingmodeller og STaaS for at styre omkostninger. Det rumænske datacenterlagermarked får momentum fra denne decentraliserede, innovationsdrevne efterspørgsel.

Markedssegmentering

Efter lagertype

Traditionel lagring har stadig en betydelig andel, især i den offentlige sektor og legacy-applikationer. Dog vokser all-flash-lagring hurtigt på grund af efterspørgsel efter ydeevne, effektivitet og lavere latenstid. Hybride lagersystemer anvendes bredt på tværs af virksomheder, der balancerer omkostninger og ydeevne. All-flash fører det rumænske datacenterlagermarked i indtægtsvækst, drevet af AI-arbejdsbelastninger og realtidsdatabehandling.

Efter lagerimplementering

Storage Area Network (SAN) systemer dominerer det rumænske datacenterlagermarked, især inden for virksomhed og BFSI anvendelser. Network-attached Storage (NAS) systemer vokser på grund af efterspørgsel i SMV’er og industrier med stort indhold. Direct-attached Storage (DAS) forbliver relevant i edge-implementeringer og modulære servermiljøer. SAN fører på grund af dets ydeevne, skalerbarhed og centraliserede administrationsfunktioner.

Efter Komponent

Hardwarekomponenter repræsenterer størstedelen af investeringen med stigende efterspørgsel efter NVMe SSD’er, højkapacitetsdrev og controllere. Softwaresegmentet vokser på grund af adoption af SDS og analyse-drevet lagerorkestrering. Leverandører samler begge for at tilbyde integrerede lagringsløsninger. Hardware fører det rumænske datacenterlagermarked, men softwareandelen stiger med virtualisering og hybrid cloud-trends.

Efter Medium

Solid-State Drives (SSD) dominerer på grund af overlegen hastighed, holdbarhed og energieffektivitet. HDD’er fortsætter med at tjene kolde lager- og arkivbehov i backup-scenarier. Båndlagring forbliver begrænset til overholdelsesdrevne sektorer og langtidsdataopbevaring. SSD’er har den førende andel i det rumænske datacenterlagermarked, understøttet af faldende pris pr. GB og cloud-implementeringer.

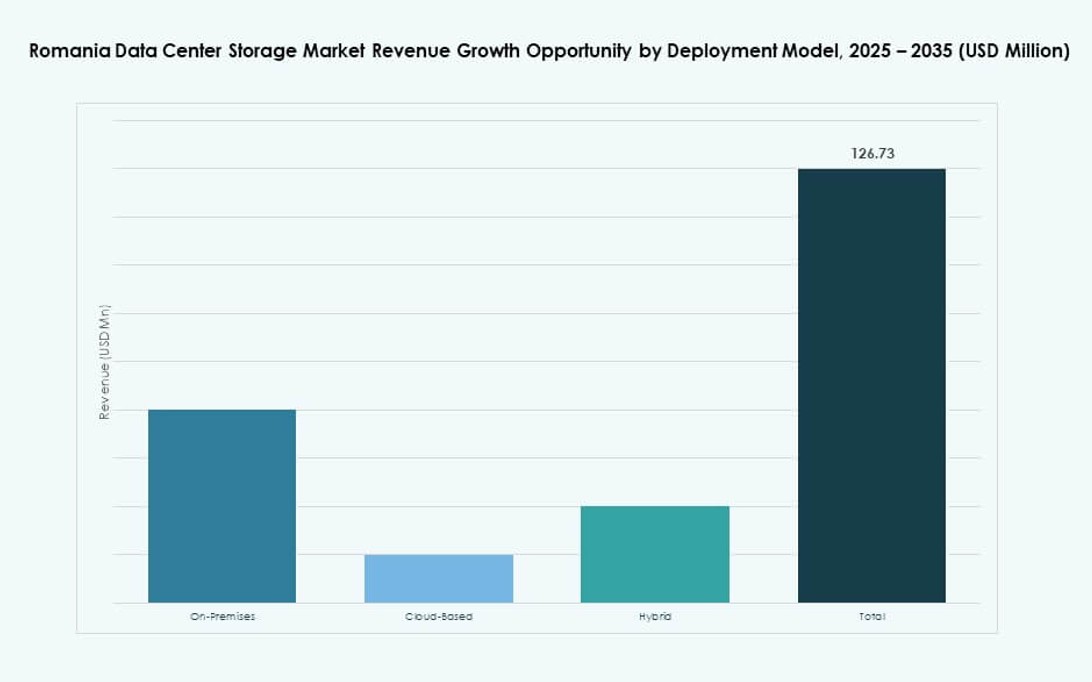

Efter Implementeringsmodel

On-premises lagring udgør stadig en stor andel, især i sektorer med behov for datasuverænitet. Cloud-baserede modeller vokser hurtigt, med hyperscalers og lokale cloud-udbydere, der udvider deres tilbud. Hybridmodeller tiltrækker virksomheder, der søger fleksibilitet, kontrol og omkostningseffektivitet. Hybrid implementering har den højeste momentum i det rumænske datacenterlagermarked på grund af reguleringsbalancering og operationel smidighed.

Efter Anvendelse

IT og telekommunikation leder lagerforbruget i Rumænien, understøttet af cloud, 5G og indholdstjenester. BFSI-sektoren følger med stærk efterspørgsel efter sikre, overholdelseskompatible lagerplatforme. Regerings- og sundhedssektorerne udvider sig på grund af digital transformation og EU-mandater. IT & telekom leder det rumænske datacenterlagermarked på grund af skala og kontinuerlig efterspørgsel.

Regionale Indsigter

Bukarest Metropolområde Leder med Over 60% Markedsandel på Grund af Infrastrukturens Tæthed og Virksomhedsefterspørgsel

Bukarest huser den højeste koncentration af Tier III/IV datacentre, fiberforbindelser og hyperscale-klare campusser. Regionen tiltrækker multinationale selskaber, teleoperatører og cloud-udbydere, der har brug for pålidelig, lav-latens lagring. Carrier-neutrale faciliteter tilbyder tætte interconnect-økosystemer og multi-cloud support. Tilgængelighed af fast ejendom og stærk adgang til elnettet understøtter ekspansion. Det rumænske datacenterlagermarked ser Bukarest bidrage med over 60% af den nationale kapacitet.

- For eksempel driver NXDATA Rumæniens første neutrale colocation datacentre, NXDATA-1 og NXDATA-2. NXDATA-1 tilbyder 4.138 kvadratmeter plads og huser noder for Balkan-IX og Interlan, der understøtter over 100 regionale og internationale netværk i dets carrier-neutrale økosystem.

Cluj-Napoca, Iași og Timișoara Fremvoksende Knudepunkter med 25% Kombineret Markedsandel

Cluj-Napoca og Iași fører blandt Tier II-byer med stigende efterspørgsel fra IT-outsourcing, startups og akademia. Disse regioner drager fordel af teknologiparker, højt kvalificeret arbejdsstyrke og grænseoverskridende digitale serviceknudepunkter. Timișoara er i vækst på grund af sin nærhed til Serbien og Ungarn, hvilket muliggør tværregionale dataflows. Tilsammen bidrager disse byer med omkring 25% markedsandel til det rumænske datacenterlagermarked.

Resten af Rumænien står for 15% andel, med efterspørgsel drevet af Edge og regeringsprogrammer

Mindre byer og landdistrikter oplever moderat lagerbehov gennem smart city-projekter og offentlige digitaliseringstiltag. Edge-implementeringer understøtter logistik, landbrug og forsyningsapplikationer. Udrulning af fiber mellem byer og regionale STaaS-tilbud øger tilgængeligheden. Markedspenetrationen er lav, men målrettede initiativer og decentraliseringstiltag ændrer landskabet. Det rumænske datacenterlagermarked opnår landsdækkende dybde gennem sådan tier-baseret ekspansion.

- For eksempel udvikler ClusterPower en hyperscale datacentercampus i Mișchii, Dolj County, med planlagt Tier III+ certificering, 200 MW kapacitet og støtte til op til 4.500 racks på tværs af flere faser.

Konkurrenceindsigter:

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

- Bitdefender

- Endava Romania

- Lenovo Group

Det rumænske datacenterlagermarked huser en blanding af globale teknologigiganter og stærke lokale IT-aktører. Dell Technologies, HPE og IBM dominerer virksomhedsimplementeringer med end-to-end infrastruktur og hybrid cloud-lagerløsninger. Cisco og NetApp styrker deres position gennem højtydende netværksforbundne og softwaredefinerede lagerplatforme. Huawei og Lenovo har en tilstedeværelse i mellemklasse- og hyperscale-klare miljøer. Rumænske virksomheder som Bitdefender og Endava bidrager gennem cybersikkerhedsintegration og lokaliserede managed services. Leverandørerne konkurrerer på latenstid, modularitet, supportmodeller og cloud-native kompatibilitet. Det udvikler sig gennem partnerskaber, softwaredefineret innovation og regeringens digitaliseringsmandater, der driver langsigtet lagerbehov.

Seneste udviklinger:

- I november 2025 erhvervede Premier Energy Group et byggeklart batterienergilagringssystem (BESS) projekt nær Iași. Anlægget har 200 MW opladnings/afladningskraft og 400 MWh lagerkapacitet.