Resumen ejecutivo:

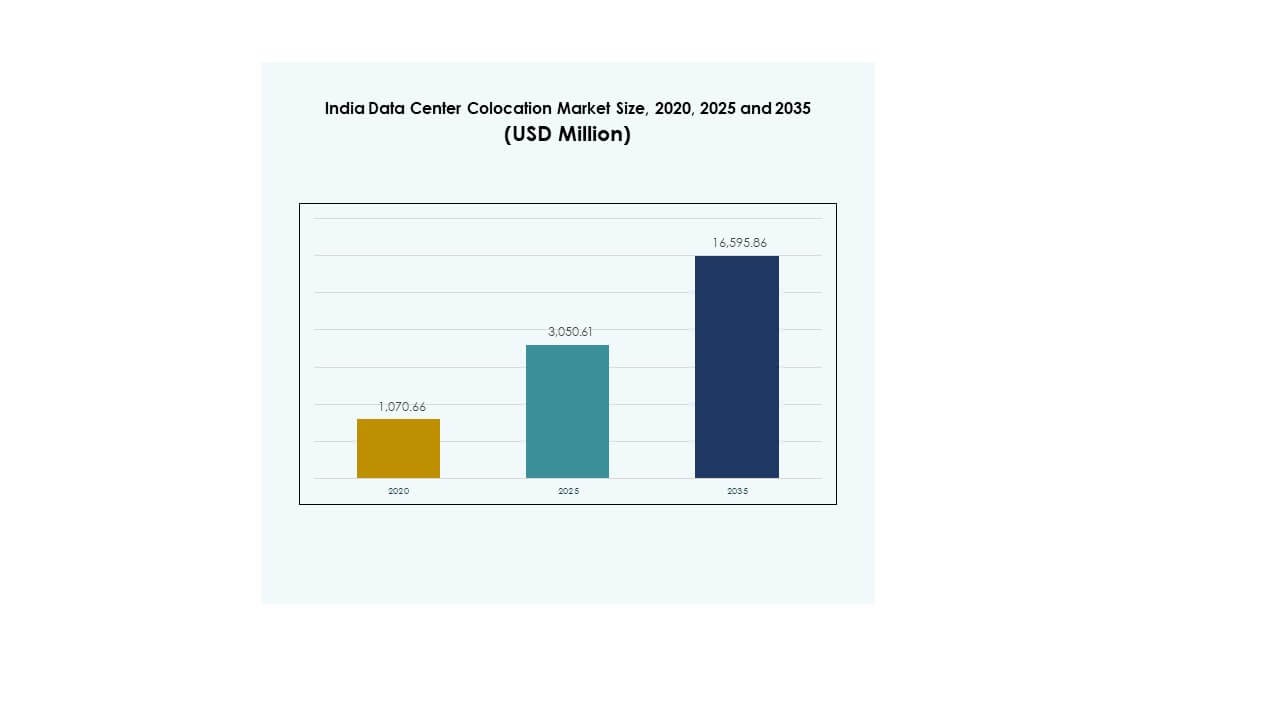

El tamaño del mercado de colocación de centros de datos en India se valoró en USD 1,070.66 millones en 2020 a USD 3,050.61 millones en 2025 y se anticipa que alcanzará USD 16,595.86 millones para 2035, con un CAGR del 18.40% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en India 2025 |

USD 3,050.61 Millones |

| Mercado de Colocación de Centros de Datos en India, CAGR |

18.40% |

| Tamaño del Mercado de Colocación de Centros de Datos en India 2035 |

USD 16,595.86 Millones |

La adopción de tecnología, la migración a la nube y las cargas de trabajo impulsadas por IA son factores principales que impulsan un fuerte impulso en el mercado. Las empresas están cambiando de infraestructura heredada a instalaciones de colocación escalables para soportar la computación de alta densidad. Las inversiones estratégicas en transformación digital están acelerando la demanda de entornos de alojamiento seguros, flexibles y sostenibles. El mercado se está volviendo crítico para empresas e inversores enfocados en expandir la infraestructura digital y habilitar servicios de baja latencia.

La región occidental lidera el mercado debido a su fuerte conectividad, ecosistema maduro y estaciones de aterrizaje de cables. Los estados del sur están emergiendo rápidamente como centros apoyados por la expansión de la infraestructura de borde y el talento tecnológico. Las regiones del norte y este se están desarrollando rápidamente, impulsadas por iniciativas de ciudades inteligentes y apoyo regulatorio. Esta distribución geográfica fortalece la posición del país como un centro regional de infraestructura digital.

Impulsores del Mercado

Aumento de la Demanda de Infraestructura Hiperescala y en la Nube Impulsa la Expansión a Gran Escala de Centros de Datos

El mercado de colocación de centros de datos en India está experimentando un rápido crecimiento debido a la fuerte demanda de operadores hiperescala y en la nube. La transformación digital en todas las industrias está impulsando a las empresas a cambiar de infraestructura local a modelos de colocación escalables. Las crecientes aplicaciones de IA, IoT y computación de borde están aumentando la densidad de energía y los requisitos de espacio en rack. Los inversores están apuntando a despliegues hiperescala para la estabilidad de ingresos a largo plazo. Apoya estrategias multicloud y asegura menor latencia para los usuarios finales. Las aplicaciones nativas de la nube y los servicios en tiempo real necesitan infraestructura resiliente. Mejora la competitividad digital y atrae inversión extranjera. Este cambio estructural establece una base crítica para cargas de trabajo avanzadas.

- Por ejemplo, CtrlS Datacenters está desarrollando un campus de centro de datos hiperescala en Navi Mumbai con una carga de TI planificada de 140 MW. La instalación tiene calificación Tier-4 y está diseñada para soportar grandes cargas de trabajo en la nube y empresariales, reforzando la posición de Mumbai como un centro clave de infraestructura digital.

Aceleración de la Transformación Digital y Modernización Empresarial Impulsa Fuerte Demanda de Colocación

Los programas de modernización empresarial están creando una gran ola de adopción de colocation. La rápida digitalización de los sectores minorista, bancario, de telecomunicaciones y de salud está impulsando las necesidades de infraestructura. Los CIO y CTO están priorizando entornos seguros y de alta disponibilidad sobre configuraciones heredadas. Esto apoya costos operativos predecibles y una mejor gobernanza de datos. Las empresas también se están enfocando en implementar estrategias híbridas para aumentar la agilidad y la seguridad. El creciente uso de plataformas digitales y servicios en línea requiere una columna vertebral de red confiable. Las empresas ven la colocation como una forma de expandirse rápidamente sin una gran inversión de capital. Este cambio impulsado por la tecnología mejora la resiliencia y escalabilidad empresarial.

El Apoyo Creciente de Políticas y las Inversiones en Infraestructura Fortalecen la Columna Vertebral Digital Nacional

Los programas gubernamentales están creando un fuerte impulso para las inversiones en infraestructura en ciudades clave. Las iniciativas de Digital India, las reglas de localización de datos y los incentivos fiscales están fomentando las inversiones privadas. El establecimiento de parques de centros de datos y corredores de energía renovable apoya los despliegues a gran escala. Esto permite aprobaciones rápidas de proyectos y confiabilidad de la red para los operadores. La mejora de la conectividad a través de cables submarinos y la expansión del 5G aumenta la eficiencia del flujo de datos. Los inversores encuentran el entorno regulatorio cada vez más estable para compromisos a largo plazo. Las mejoras de infraestructura impulsadas por políticas aumentan la certeza operativa. Este entorno estructurado alimenta la confianza en el despliegue estratégico de capital.

- Por ejemplo, la iniciativa Digital India respaldada por el gobierno ha ayudado a expandir las rutas de cables submarinos y mejorar la confiabilidad de la red eléctrica alrededor de los clústeres de centros de datos como Mumbai. En septiembre de 2025, STT GDC India adquirió 24.34 acres en la región Palava de Mumbai para construir parte de su campus ampliado bajo incentivos estatales, apuntando al crecimiento de capacidad en terrenos vírgenes en una región con fuerte infraestructura digital.

Innovación Tecnológica Mejorando la Eficiencia de Datos y la Resiliencia Operativa

El mercado está presenciando innovaciones avanzadas en capas de energía, refrigeración y conectividad. La refrigeración líquida, el monitoreo habilitado por IA y las construcciones modulares están mejorando el rendimiento operativo. Los operadores están integrando fuentes de energía renovable para reducir costos y cumplir con los objetivos ESG. Esto impulsa la eficiencia mientras asegura la estabilidad de la red para cargas de trabajo intensivas. Las instalaciones de próxima generación apoyan el entrenamiento de IA, la computación en el borde y el análisis en tiempo real. Los ecosistemas de interconexión se están volviendo más abiertos y neutrales en cuanto a proveedores. Estas innovaciones permiten un menor riesgo operativo, mayor escalabilidad y niveles de servicio mejorados. La fuerte madurez tecnológica crea una base sólida para la expansión futura de infraestructura.

Tendencias del Mercado

Despliegues Aumentados en el Borde y Modelos de Infraestructura Distribuida Redefiniendo la Topología de la Red

El mercado de colocation de centros de datos en India se está moviendo hacia una arquitectura basada en el borde para un mejor control de latencia. Las empresas están distribuyendo cargas de trabajo más cerca de los usuarios finales para apoyar aplicaciones sensibles al tiempo. Los operadores de telecomunicaciones y jugadores OTT están desplegando nodos regionales en múltiples ciudades. Esto mejora el rendimiento de las aplicaciones y reduce la congestión de la columna vertebral. El auge de los sistemas autónomos, el 5G y las ciudades inteligentes acelera esta tendencia. Los modelos de infraestructura se están volviendo más descentralizados para apoyar la toma de decisiones en tiempo real. Se están desarrollando zonas de disponibilidad regionales para complementar los centros principales. Este cambio marca una transición estratégica desde el alojamiento centralizado tradicional.

Integración de Energía Sostenible y Refrigeración Avanzada para Apoyar los Compromisos ESG

La sostenibilidad se ha convertido en un pilar estratégico clave en la construcción de nuevos centros de datos. Los operadores están invirtiendo en energía renovable, energía solar in situ y abastecimiento de redes verdes. Los sistemas de enfriamiento están cambiando hacia modelos líquidos e híbridos para reducir el uso de energía. Mejora la eficiencia operativa y se alinea con los objetivos corporativos de sostenibilidad. Los diseños energéticamente eficientes reducen los costos a largo plazo y ayudan a cumplir con los estándares globales. Las presiones regulatorias están aumentando el enfoque en la reducción de emisiones. Las empresas están adoptando sistemas circulares de agua y tecnologías de reutilización de energía. La integración de la sostenibilidad moldea el posicionamiento futuro en el mercado y las estrategias operativas.

El Creciente Papel de la IA y la Automatización en la Mejora de las Operaciones y el Rendimiento de las Instalaciones

La automatización y la IA están transformando las prácticas de gestión de centros de datos en todo el país. El análisis predictivo permite un mejor equilibrio de carga de energía y enfriamiento. Los sistemas inteligentes detectan fallas más rápido y minimizan los riesgos de tiempo de inactividad. Crea entornos operativos más confiables y escalables. El mantenimiento automatizado mejora el tiempo de actividad y reduce los costos operativos. La previsión basada en IA mejora la planificación de capacidad y la asignación de recursos. Las empresas están adoptando infraestructura definida por software para una entrega de servicios flexible. Este cambio fortalece la excelencia operativa y mejora la continuidad del servicio para las empresas.

Expansión Estratégica de Proveedores Globales de Colocación para Fortalecer la Competitividad del Mercado

Los actores globales de colocación están expandiendo su presencia a través de inversiones de campo verde y empresas conjuntas. Operadores de EE. UU., Europa y Asia-Pacífico están ingresando a las principales ciudades indias. Intensifica la competencia y mejora la diversidad de servicios para los clientes. Los nuevos participantes están introduciendo diseños avanzados, mejor interconexión y servicios de valor añadido. El crecimiento del tráfico internacional y la distribución de contenido está impulsando la expansión de las instalaciones. Las asociaciones estratégicas con operadores de telecomunicaciones e hiperescaladores apoyan la madurez del ecosistema. La intensidad competitiva mejora la eficiencia de precios y la velocidad de innovación. Esta tendencia señala una integración más profunda con las redes de infraestructura digital global.

Desafíos del Mercado

Restricciones Regulatorias, de Adquisición de Terrenos y Disponibilidad de Energía Retrasan la Ejecución de Infraestructuras

El Mercado de Colocación de Centros de Datos en India enfrenta obstáculos críticos en la ejecución de proyectos debido a problemas regulatorios y relacionados con la energía. La adquisición de terrenos implica múltiples autorizaciones, ralentizando los plazos de construcción. La estabilidad de la red sigue siendo desigual en varias ciudades emergentes, afectando la confianza de los operadores. Crea un mayor riesgo operativo para despliegues a gran escala. Las aprobaciones locales a menudo carecen de estandarización, complicando la planificación de inversiones. Las tarifas de energía fluctúan, aumentando la incertidumbre en las estructuras de costos a largo plazo. Los retrasos en las aprobaciones de infraestructura afectan los plazos de retorno de la inversión. Abordar estos desafíos es esencial para mantener la confianza de los inversores y asegurar un crecimiento predecible.

Brechas en la Fuerza Laboral Calificada y Vulnerabilidades de Ciberseguridad Aumentan la Complejidad Operativa

La brecha de talento en ingeniería avanzada de centros de datos y ciberseguridad sigue siendo significativa. La experiencia especializada en refrigeración líquida, automatización e integración de nube híbrida es limitada. Esto aumenta los costos operativos y restringe la escalabilidad rápida para los operadores. Las amenazas cibernéticas están aumentando con el crecimiento del tráfico digital y los servicios en la nube. Los riesgos de violación y las brechas de cumplimiento crean vulnerabilidades estratégicas. Las demandas regulatorias sobre la protección de datos se están volviendo más estrictas, aumentando la complejidad del cumplimiento. Mantener la resiliencia operativa requiere una inversión a gran escala en habilidades y marcos de defensa. El desarrollo de la fuerza laboral y la modernización de la seguridad siguen siendo prioridades estratégicas.

Oportunidades de Mercado

Fuerte Impulso de Inversión Creando Espacio para el Desarrollo de Centros de Datos de Alta Capacidad

El Mercado de Colocación de Centros de Datos en India está atrayendo importantes inversiones de actores nacionales e internacionales. La rápida digitalización y la demanda a gran escala están permitiendo grandes proyectos de nueva construcción. Esto crea fuertes oportunidades para infraestructura escalable en ciudades metropolitanas y emergentes. Las inversiones se centran en instalaciones preparadas para IA e integradas en el borde. Las asociaciones estratégicas entre operadores globales y empresas de telecomunicaciones indias están creciendo. Esta tendencia establece una base sólida para acelerar el despliegue de capacidad.

Ciudades Emergentes de Nivel II y III Ofrecen Potencial de Crecimiento No Explotado

Las ciudades emergentes se están convirtiendo en destinos atractivos para la expansión debido a la mejora de la infraestructura de fibra y energía. Esto apoya menores costos de tierra y una distribución equilibrada de la carga. Los incentivos gubernamentales para el desarrollo de infraestructura fortalecen este impulso. Las empresas locales y los segmentos BFSI están impulsando nuevos requisitos de colocación. Los despliegues en el borde en estas regiones crean ventajas estratégicas. Esta diversificación geográfica apoya la expansión inclusiva del mercado.

Segmentación del Mercado

Por Tipo

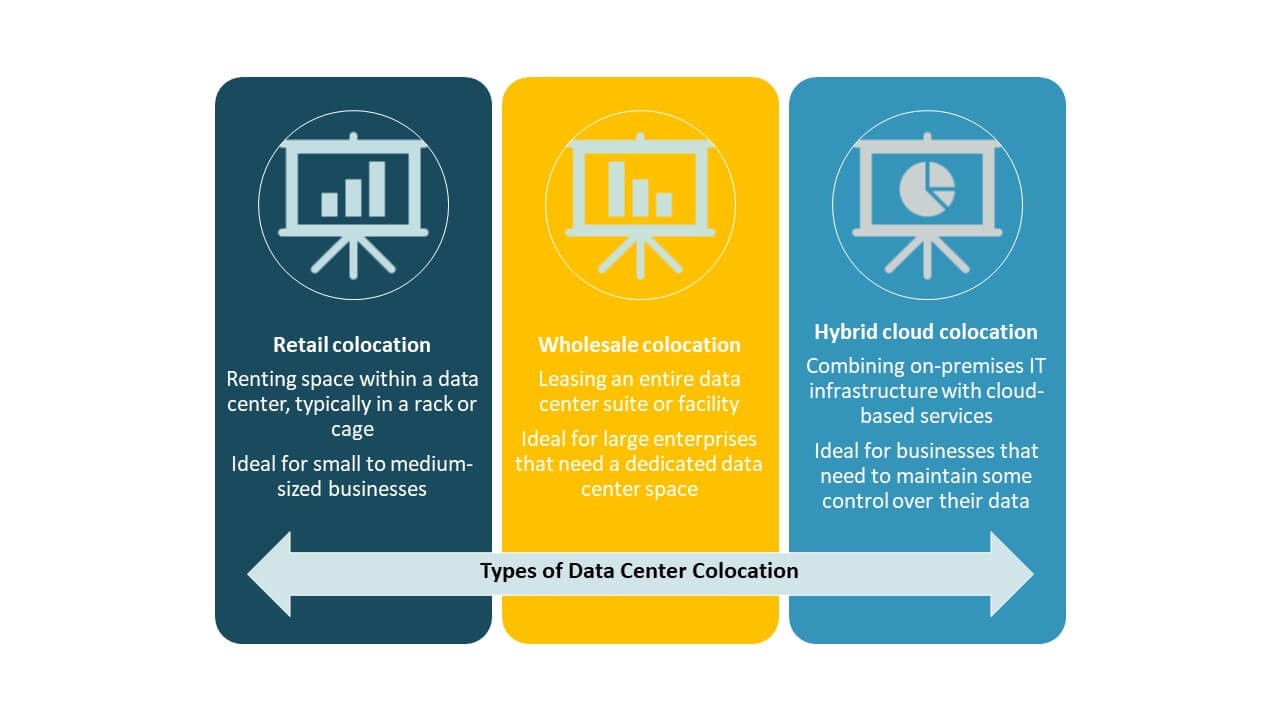

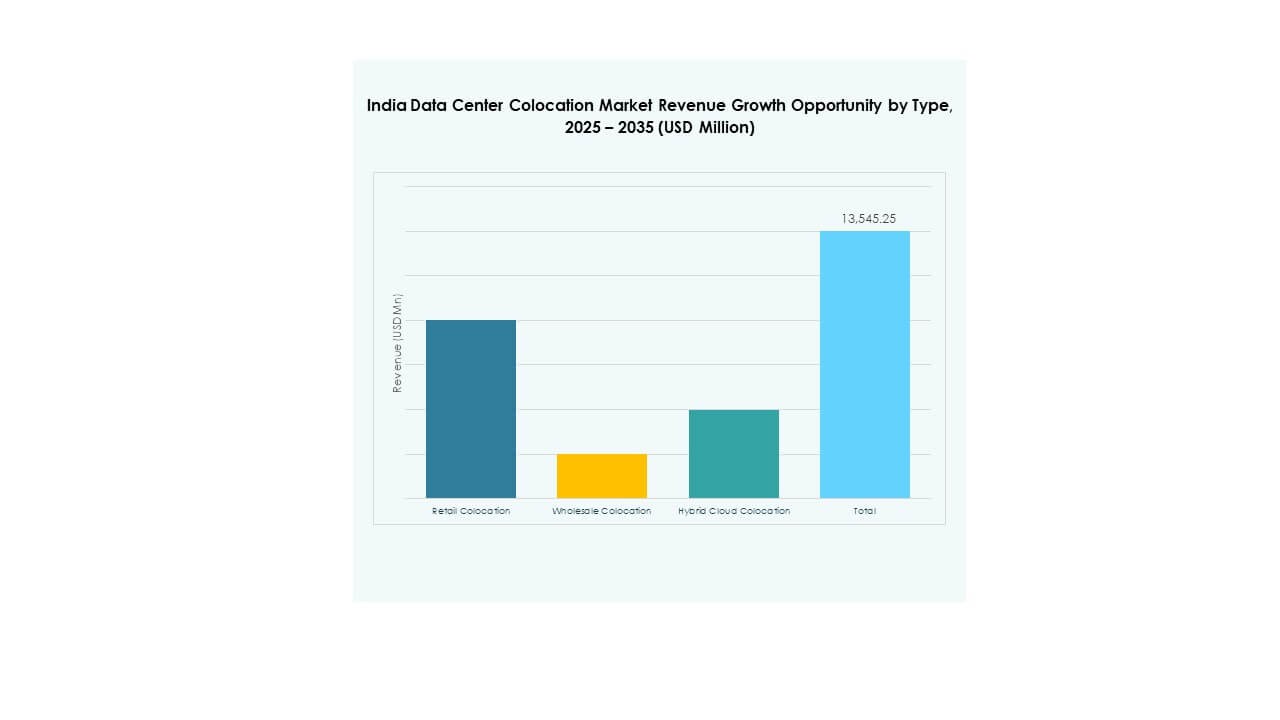

La colocación minorista domina el Mercado de Colocación de Centros de Datos en India con una fuerte base de clientes de BFSI, TI y empresas de medios. Las empresas prefieren modelos minoristas por su flexibilidad y servicios gestionados. La colocación mayorista se está expandiendo a través de contratos a gran escala y asociaciones globales. La colocación en nube híbrida está ganando terreno para despliegues de carga de trabajo híbrida e integración en la nube. La creciente demanda de conectividad de baja latencia y cumplimiento regulatorio apoya el liderazgo minorista en el segmento.

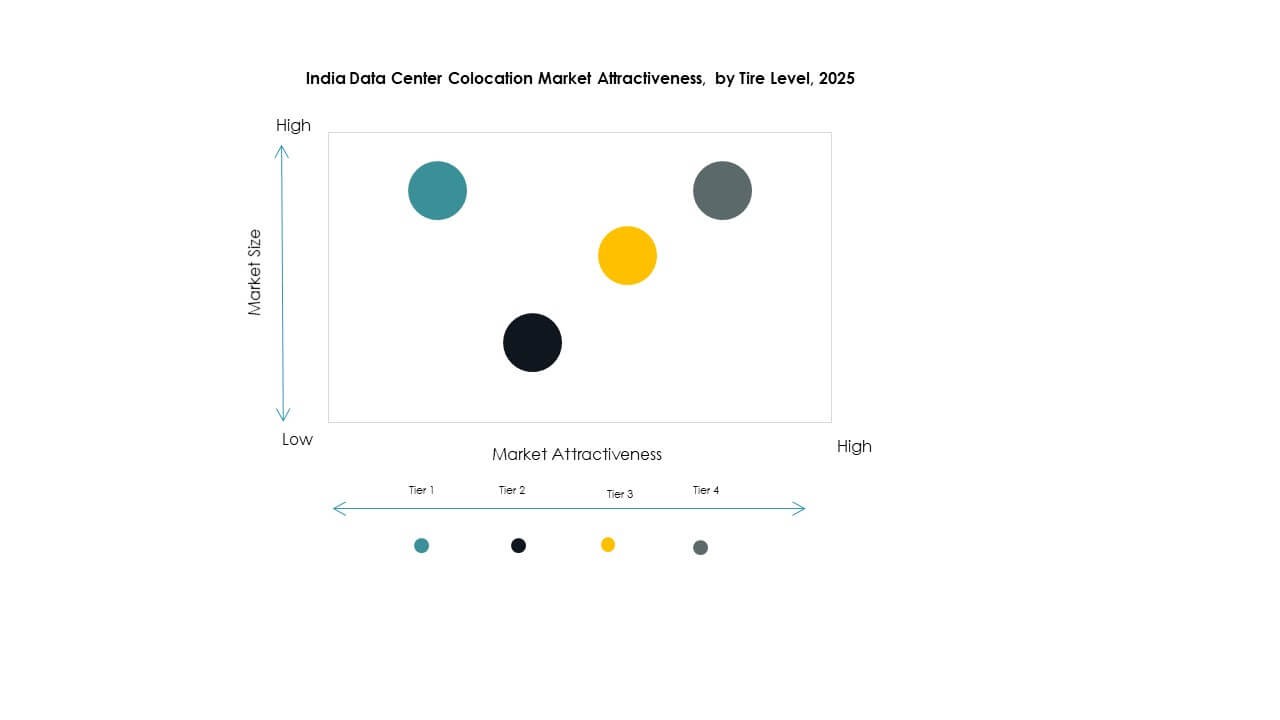

Por Nivel de Tier

El Tier 3 tiene la cuota de mercado dominante en el Mercado de Colocación de Centros de Datos en India. Los operadores prefieren el Tier 3 por su fuerte equilibrio entre garantía de tiempo de actividad y eficiencia de costos. El Tier 4 está creciendo de manera constante con despliegues a gran escala e infraestructura crítica. Los Tiers 1 y 2 mantienen casos de uso de nicho para operaciones de bajo costo. La alta demanda de energía y refrigeración confiables está impulsando inversiones en instalaciones certificadas Tier 3 en las áreas metropolitanas.

Por Tamaño de Empresa

Las grandes empresas lideran el Mercado de Colocación de Centros de Datos en India, contribuyendo con la mayor participación. Estas compañías priorizan la seguridad avanzada, la escalabilidad y la interconexión global. Las pymes están adoptando cada vez más la colocación para reducir costos de infraestructura y acelerar la transformación digital. Los segmentos crecientes de SaaS y fintech están impulsando la demanda de pymes. Los proveedores de servicios están adaptando paquetes de colocación flexibles y rentables para capturar este segmento.

Por Industria de Usuario Final

El sector de TI y Telecomunicaciones domina el mercado de colocación de centros de datos en India con volúmenes de tráfico significativos y necesidades de infraestructura. BFSI sigue con altos requisitos de cumplimiento y seguridad. Los medios y el entretenimiento impulsan el crecimiento a través de plataformas de streaming y entrega de contenido. El comercio minorista y la salud contribuyen mediante la expansión del comercio electrónico y los registros de salud digitales. Otros sectores están aumentando gradualmente su presencia con iniciativas de modernización empresarial.

Perspectivas Regionales

La Región Occidental Mantiene un Fuerte Liderazgo Gracias a su Alta Conectividad y Base Industrial

La región occidental representa el 36% del mercado de colocación de centros de datos en India. Maharashtra lidera con Mumbai como un centro de colocación principal respaldado por estaciones de aterrizaje de cables internacionales. La región ofrece una fuerte conectividad de red, talento calificado y un ecosistema maduro. Atrae a hiperescalares globales y jugadores OTT que buscan infraestructura de baja latencia. La alta demanda de BFSI y medios impulsa expansiones continuas de capacidad. La alineación de políticas e infraestructura hace de esta región un ancla estratégica para despliegues nacionales.

La Región Sur Crece Rápidamente Debido a los Centros Tecnológicos y la Expansión de Despliegues en el Borde

La región sur representa el 31% del mercado de colocación de centros de datos en India. Tamil Nadu y Karnataka lideran con fuerte actividad de TI y telecomunicaciones. Bengaluru y Chennai sirven como ubicaciones principales para la expansión de borde y nube. La región se beneficia de una infraestructura de red confiable y una gran fuerza laboral tecnológica. Las crecientes inversiones en hiperescala y los despliegues de 5G fortalecen su ecosistema. La posición estratégica costera apoya la conectividad internacional y las redes de distribución de contenido.

- Por ejemplo, en septiembre de 2025, Equinix inauguró su centro de datos CN1 en Chennai con una capacidad inicial de 800 gabinetes y planes para escalar hasta 4,250 gabinetes. La instalación está diseñada para un tiempo de actividad del 99.999%, soporta refrigeración líquida directa y está interconectada con los tres centros de datos de Equinix en Mumbai.

Las Regiones Norte y Este Emergen como Fronteras Clave de Crecimiento para Infraestructura Distribuida

La región norte representa el 20%, mientras que la región este representa el 13% del mercado de colocación de centros de datos en India. Delhi-NCR lidera en el norte con fuerte demanda empresarial y mejoras en conectividad. Kolkata está emergiendo en el este con crecientes actividades de telecomunicaciones y BFSI. Los menores costos de tierra y los incentivos gubernamentales atraen a nuevos operadores. Los despliegues en el borde en estas regiones apoyan la descentralización del tráfico. Se espera que estas zonas jueguen un papel crítico en el equilibrio de la distribución de carga nacional.

- Por ejemplo, en octubre de 2025, TCS fortaleció la estrategia de nube soberana de India al firmar un histórico Memorando de Entendimiento con C-DAC para desarrollar conjuntamente una infraestructura de nube autóctona. El plan apunta a la expansión de despliegues de centros de datos más allá de Mumbai y Hyderabad hacia Delhi y Kolkata, apoyando una infraestructura digital distribuida y soberana para empresas y el gobierno.

Perspectivas Competitivas:

- Nxtra (Bharti Airtel)

- Sify Technologies

- CtrlS Datacenters

- Web Werks

- Amazon Web Services (AWS)

- Google Cloud

- India Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

El mercado de colocación de centros de datos en India presenta una fuerte mezcla de actores nacionales y globales que compiten en calidad de infraestructura, alcance geográfico e innovación en servicios. Nxtra, Sify y CtrlS dominan las operaciones nacionales con grandes instalaciones e integración de redes a nivel nacional. Equinix, Digital Realty y NTT están expandiéndose a través de asociaciones estratégicas y construcciones de capacidad a gran escala. Se beneficia de la entrada de capital extranjero y la experiencia en diseño avanzado. Proveedores de nube como AWS y Google fortalecen los ecosistemas de interconexión. Los operadores se diferencian a través de compromisos de sostenibilidad, certificaciones Tier y modelos neutrales en cuanto a operadores. La intensidad competitiva sigue siendo alta debido al creciente demanda empresarial, cambios regulatorios y la expansión de implementaciones de IA y edge. Este panorama dinámico impulsa un rápido crecimiento de capacidad y continuas mejoras en los servicios.

Desarrollos Recientes:

- En octubre de 2025, Adani Enterprises anunció una importante asociación con Google para construir el mayor centro de datos de IA e infraestructura de energía verde de India en Visakhapatnam, Andhra Pradesh. El proyecto, valorado en aproximadamente USD 15 mil millones, se extenderá desde 2026 hasta 2030 y está siendo desarrollado a través de la empresa conjunta del Grupo Adani, AdaniConneX, junto con la subsidiaria de Alphabet, Raiden Info Tech.

- En septiembre de 2025, BSNL reveló planes para establecer cinco centros de datos estratégicos en toda India, con Guwahati seleccionado como la instalación principal para la región noreste. Los nuevos centros de datos son parte de la iniciativa de BSNL para apoyar los objetivos de localización de datos nacionales e infraestructura digital de India. Las instalaciones están diseñadas para proporcionar servicios de colocación de alta disponibilidad y también apoyarán cargas de trabajo en la nube del gobierno para mejorar la conectividad regional y el rendimiento de la latencia.