Résumé exécutif :

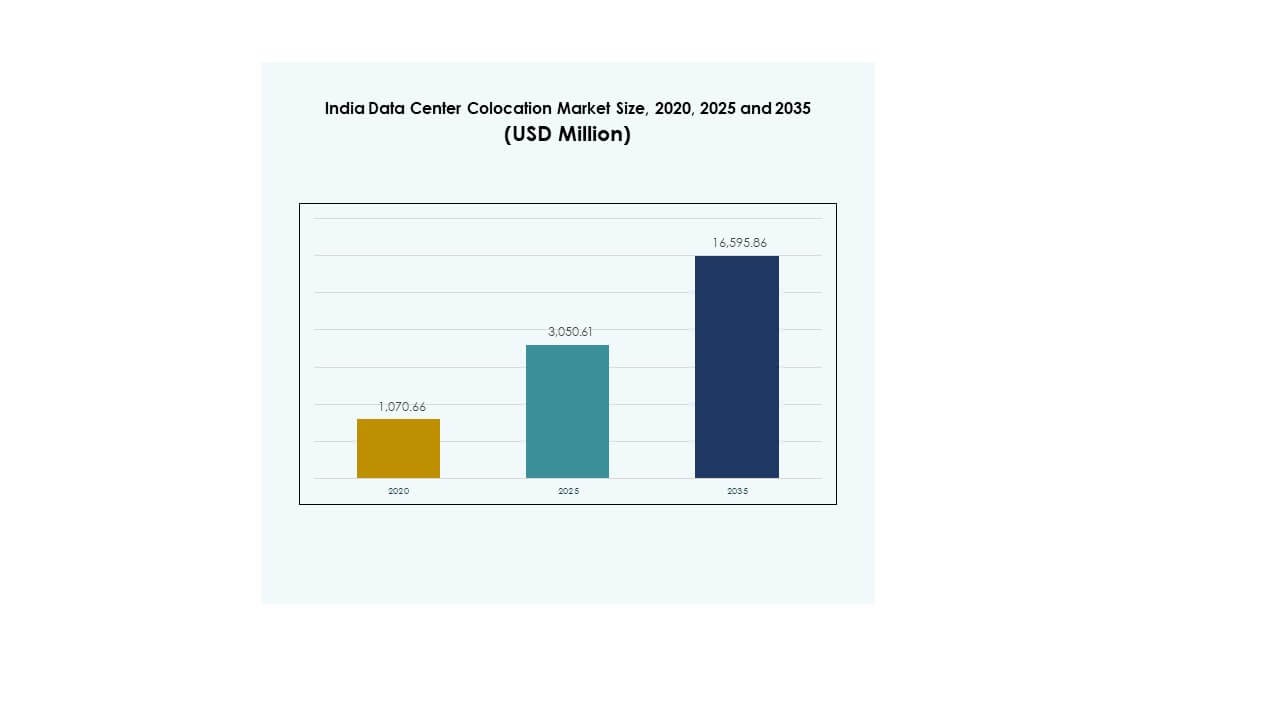

La taille du marché de la colocation de centres de données en Inde était évaluée à 1 070,66 millions USD en 2020, pour atteindre 3 050,61 millions USD en 2025 et devrait atteindre 16 595,86 millions USD d’ici 2035, avec un TCAC de 18,40 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation de Centres de Données en Inde 2025 |

USD 3 050,61 Millions |

| Marché de la Colocation de Centres de Données en Inde, TCAC |

18,40 % |

| Taille du Marché de la Colocation de Centres de Données en Inde 2035 |

USD 16 595,86 Millions |

L’adoption de la technologie, la migration vers le cloud et les charges de travail pilotées par l’IA sont des facteurs majeurs qui stimulent une forte dynamique du marché. Les entreprises passent d’une infrastructure héritée à des installations de colocation évolutives pour prendre en charge le calcul à haute densité. Les investissements stratégiques dans la transformation numérique accélèrent la demande pour des environnements d’hébergement sécurisés, flexibles et durables. Le marché devient crucial pour les entreprises et les investisseurs axés sur l’expansion de l’infrastructure numérique et l’activation de services à faible latence.

La région occidentale mène le marché grâce à sa forte connectivité, son écosystème mature et ses stations d’atterrissage de câbles. Les États du sud deviennent rapidement des pôles soutenus par l’expansion de l’infrastructure de périphérie et des talents technologiques. Les régions du nord et de l’est se développent rapidement, stimulées par les initiatives de villes intelligentes et le soutien réglementaire. Cette distribution géographique renforce la position du pays en tant que centre régional d’infrastructure numérique.

Moteurs du Marché

La demande croissante pour l’infrastructure hyperscale et cloud stimule l’expansion à grande échelle des centres de données

Le marché de la colocation de centres de données en Inde connaît une croissance rapide en raison de la forte demande des opérateurs hyperscale et cloud. La transformation numérique dans tous les secteurs pousse les entreprises à passer d’une infrastructure sur site à des modèles de colocation évolutifs. Les applications croissantes de l’IA, de l’IoT et de l’informatique de périphérie augmentent la densité de puissance et les besoins en espace de rack. Les investisseurs ciblent les déploiements hyperscale pour une stabilité des revenus à long terme. Cela soutient les stratégies multi-cloud et assure une latence réduite pour les utilisateurs finaux. Les applications cloud-native et les services en temps réel nécessitent une infrastructure résiliente. Cela améliore la compétitivité numérique et attire les investissements étrangers. Ce changement structurel établit une base critique pour les charges de travail avancées.

- Par exemple, CtrlS Datacenters développe un campus de centre de données hyperscale à Navi Mumbai avec une charge IT prévue de 140 MW. L’installation est classée Tier-4 et conçue pour prendre en charge de grandes charges de travail cloud et d’entreprise, renforçant la position de Mumbai en tant que centre clé d’infrastructure numérique.

L’accélération de la transformation numérique et la modernisation des entreprises stimulent une forte demande de colocation

Les programmes de modernisation des entreprises créent une vague majeure d’adoption de la colocation. La numérisation rapide des secteurs de la vente au détail, de la banque, des télécommunications et de la santé augmente les besoins en infrastructure. Les DSI et CTO privilégient des environnements sécurisés et à haute disponibilité par rapport aux configurations héritées. Cela soutient des coûts d’exploitation prévisibles et une meilleure gouvernance des données. Les entreprises se concentrent également sur le déploiement de stratégies hybrides pour accroître l’agilité et la sécurité. L’utilisation croissante des plateformes numériques et des services en ligne nécessite un réseau fiable. Les entreprises voient la colocation comme un moyen de s’étendre rapidement sans investissement en capital lourd. Ce changement technologique améliore la résilience et l’évolutivité des entreprises.

Soutien politique croissant et investissements dans les infrastructures renforçant l’épine dorsale numérique nationale

Les programmes gouvernementaux créent une forte impulsion pour les investissements dans les infrastructures dans les principales villes. Les initiatives Digital India, les règles de localisation des données et les incitations fiscales encouragent les investissements privés. L’établissement de parcs de centres de données et de corridors d’énergie renouvelable soutient les déploiements à grande échelle. Cela permet des autorisations de projet rapides et une fiabilité du réseau pour les opérateurs. L’amélioration de la connectivité grâce aux câbles sous-marins et à l’expansion de la 5G améliore l’efficacité du flux de données. Les investisseurs trouvent l’environnement réglementaire de plus en plus stable pour des engagements à long terme. Les mises à niveau des infrastructures dictées par la politique améliorent la certitude opérationnelle. Cet environnement structuré alimente la confiance dans le déploiement stratégique du capital.

- Par exemple, l’initiative Digital India soutenue par le gouvernement a aidé à étendre les routes de câbles sous-marins et à améliorer la fiabilité du réseau électrique autour des clusters de centres de données comme Mumbai. En septembre 2025, STT GDC India a acquis 24,34 acres dans la région de Palava à Mumbai pour construire une partie de son campus élargi sous les incitations de l’État, visant la croissance de la capacité greenfield dans une région avec une forte infrastructure numérique.

Innovation technologique améliorant l’efficacité des données et la résilience opérationnelle

Le marché est témoin d’innovations avancées dans les couches d’alimentation, de refroidissement et de connectivité. Le refroidissement liquide, la surveillance activée par l’IA et les constructions modulaires améliorent la performance opérationnelle. Les opérateurs intègrent des sources d’énergie renouvelable pour réduire les coûts et atteindre les objectifs ESG. Cela stimule l’efficacité tout en assurant la stabilité du réseau pour les charges de travail intensives. Les installations de nouvelle génération soutiennent la formation de l’IA, le calcul en périphérie et l’analyse en temps réel. Les écosystèmes d’interconnexion deviennent plus ouverts et neutres vis-à-vis des fournisseurs. Ces innovations permettent de réduire le risque opérationnel, d’augmenter l’évolutivité et d’améliorer les niveaux de service. Une forte maturité technologique crée une base solide pour l’expansion future des infrastructures.

Tendances du marché

Augmentation des déploiements en périphérie et des modèles d’infrastructure distribuée remodelant la topologie du réseau

Le marché de la colocation des centres de données en Inde se dirige vers une architecture basée sur la périphérie pour un meilleur contrôle de la latence. Les entreprises distribuent les charges de travail plus près des utilisateurs finaux pour soutenir les applications sensibles au temps. Les opérateurs télécoms et les acteurs OTT déploient des nœuds régionaux dans plusieurs villes. Cela améliore la performance des applications et réduit la congestion du réseau principal. L’essor des systèmes autonomes, de la 5G et des villes intelligentes accélère cette tendance. Les modèles d’infrastructure deviennent plus décentralisés pour soutenir la prise de décision en temps réel. Des zones de disponibilité régionales sont développées pour compléter les hubs centraux. Ce changement marque une transition stratégique de l’hébergement centralisé traditionnel.

Intégration de l’énergie durable et du refroidissement avancé pour soutenir les engagements ESG

La durabilité est devenue un pilier stratégique clé dans la construction de nouveaux centres de données. Les opérateurs investissent dans les énergies renouvelables, le solaire sur site et l’approvisionnement en énergie verte. Les systèmes de refroidissement se tournent vers des modèles liquides et hybrides pour réduire la consommation d’énergie. Cela améliore l’efficacité opérationnelle et s’aligne sur les objectifs de durabilité des entreprises. Les conceptions écoénergétiques réduisent les coûts à long terme et aident à respecter les normes mondiales. Les pressions réglementaires augmentent l’accent sur la réduction des émissions. Les entreprises adoptent des systèmes d’eau circulaire et des technologies de réutilisation de l’énergie. L’intégration de la durabilité façonne le positionnement futur sur le marché et les stratégies opérationnelles.

Rôle croissant de l’IA et de l’automatisation dans l’amélioration des opérations et des performances des installations

L’automatisation et l’IA transforment les pratiques de gestion des centres de données à travers le pays. L’analyse prédictive permet un meilleur équilibrage des charges de puissance et de refroidissement. Les systèmes intelligents détectent les pannes plus rapidement et minimisent les risques de temps d’arrêt. Cela crée des environnements opérationnels plus fiables et évolutifs. La maintenance automatisée améliore le temps de disponibilité et réduit les coûts opérationnels. Les prévisions basées sur l’IA améliorent la planification de la capacité et l’allocation des ressources. Les entreprises adoptent une infrastructure définie par logiciel pour une prestation de services flexible. Ce changement renforce l’excellence opérationnelle et améliore la continuité du service pour les entreprises.

Expansion stratégique par les fournisseurs de colocation mondiaux pour renforcer la compétitivité du marché

Les acteurs mondiaux de la colocation étendent leur présence grâce à des investissements en terrains vierges et des coentreprises. Les opérateurs des États-Unis, d’Europe et d’Asie-Pacifique pénètrent dans les principales métropoles indiennes. Cela intensifie la concurrence et améliore la diversité des services pour les clients. Les nouveaux entrants introduisent des conceptions avancées, une meilleure interconnexion et des services à valeur ajoutée. La croissance du trafic international et de la distribution de contenu stimule l’expansion des installations. Les partenariats stratégiques avec les opérateurs télécoms et les hyperscalers soutiennent la maturité de l’écosystème. L’intensité concurrentielle améliore l’efficacité des prix et la vitesse d’innovation. Cette tendance signale une intégration plus profonde avec les réseaux d’infrastructure numérique mondiaux.

Défis du marché

Contraintes réglementaires, d’acquisition de terrains et de disponibilité de l’énergie retardant l’exécution des infrastructures

Le marché de la colocation de centres de données en Inde fait face à des obstacles critiques dans l’exécution des projets en raison de problèmes réglementaires et liés à l’énergie. L’acquisition de terrains nécessite de multiples autorisations, ralentissant les délais de construction. La stabilité du réseau reste inégale dans plusieurs villes émergentes, impactant la confiance des opérateurs. Cela crée un risque opérationnel plus élevé pour les déploiements à grande échelle. Les approbations locales manquent souvent de standardisation, compliquant la planification des investissements. Les tarifs de l’énergie fluctuent, augmentant l’incertitude des structures de coûts à long terme. Les retards dans les approbations d’infrastructure affectent les délais de retour sur investissement. Relever ces défis est essentiel pour maintenir la confiance des investisseurs et assurer une croissance prévisible.

Lacunes de la main-d’œuvre qualifiée et vulnérabilités en matière de cybersécurité augmentant la complexité opérationnelle

Le fossé de compétences dans l’ingénierie avancée des centres de données et la cybersécurité reste important. L’expertise spécialisée en refroidissement liquide, automatisation et intégration de cloud hybride est limitée. Cela augmente les coûts opérationnels et restreint la scalabilité rapide pour les opérateurs. Les menaces cybernétiques augmentent avec la croissance du trafic numérique et des services cloud. Les risques de violation et les lacunes en matière de conformité créent des vulnérabilités stratégiques. Les exigences réglementaires en matière de protection des données deviennent plus strictes, augmentant la complexité de la conformité. Maintenir la résilience opérationnelle nécessite un investissement à grande échelle dans les compétences et les cadres de défense. Le développement des compétences et la modernisation de la sécurité restent des priorités stratégiques.

Opportunités de Marché

Forte dynamique d’investissement créant des opportunités pour le développement de centres de données à haute capacité

Le marché de la colocation des centres de données en Inde attire d’importants investissements de la part d’acteurs nationaux et internationaux. La numérisation rapide et la demande hyperscale permettent de grands projets greenfield. Cela crée de fortes opportunités pour des infrastructures évolutives dans les villes métropolitaines et émergentes. Les investissements se concentrent sur des installations prêtes pour l’IA et intégrées à la périphérie. Les partenariats stratégiques entre opérateurs mondiaux et entreprises de télécommunications indiennes se multiplient. Cette tendance établit une base solide pour accélérer le déploiement des capacités.

Les villes émergentes de niveau II et III offrent un potentiel de croissance inexploité

Les villes émergentes deviennent des destinations attractives pour l’expansion grâce à une infrastructure en fibre et en énergie améliorée. Cela soutient des coûts fonciers plus bas et une répartition équilibrée de la charge. Les incitations gouvernementales pour le développement des infrastructures renforcent cette dynamique. Les entreprises locales et les segments BFSI stimulent de nouvelles exigences de colocation. Les déploiements en périphérie dans ces régions créent des avantages stratégiques. Cette diversification géographique soutient une expansion de marché inclusive.

Segmentation du Marché

Par Type

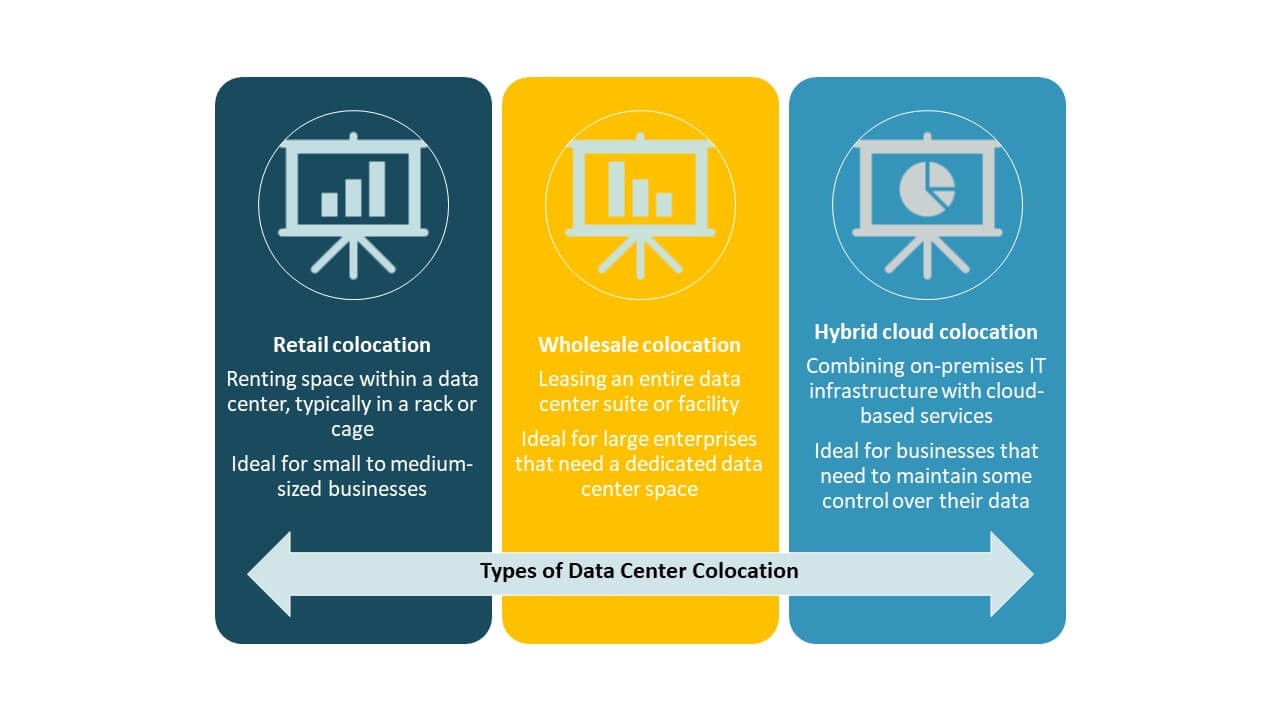

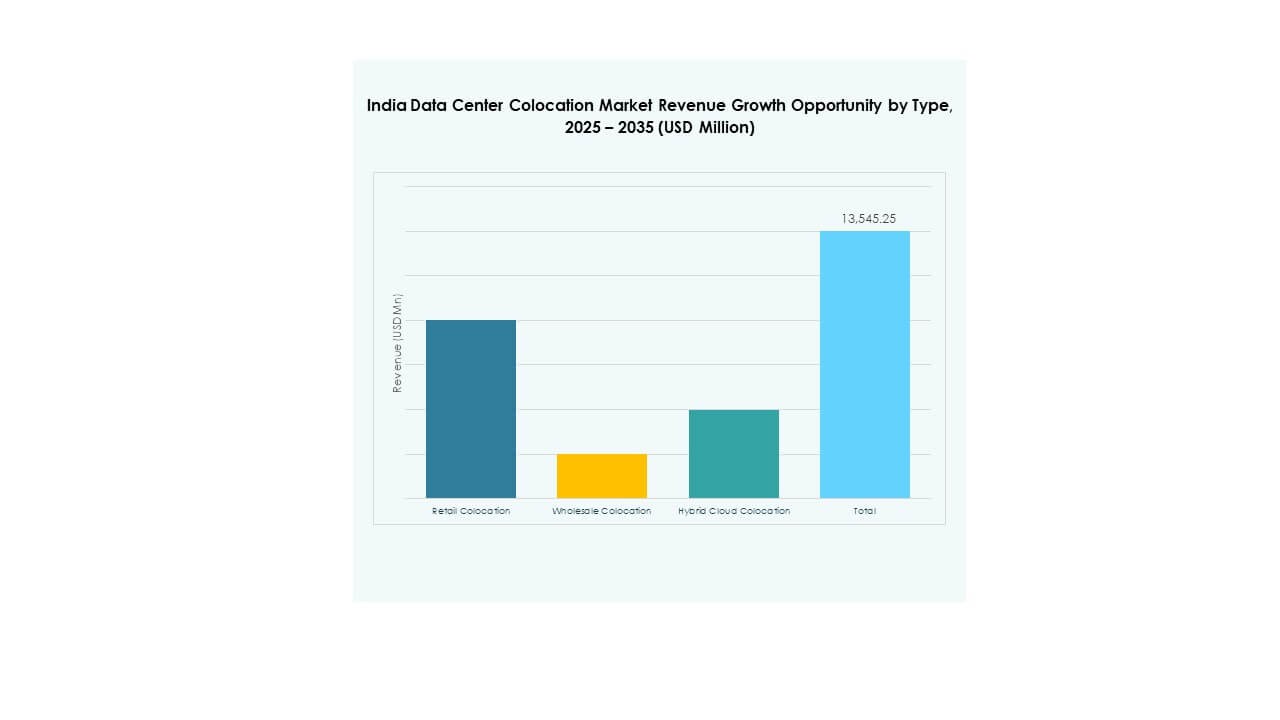

La colocation de détail domine le marché de la colocation des centres de données en Inde avec une forte base de clients provenant des secteurs BFSI, IT et médias. Les entreprises préfèrent les modèles de détail pour leur flexibilité et leurs services gérés. La colocation en gros se développe grâce à des contrats hyperscale et des partenariats mondiaux. La colocation en cloud hybride gagne en popularité pour les déploiements de charges de travail hybrides et l’intégration cloud. La demande croissante pour une connectivité à faible latence et la conformité réglementaire soutient le leadership du détail dans le segment.

Par Niveau de Tier

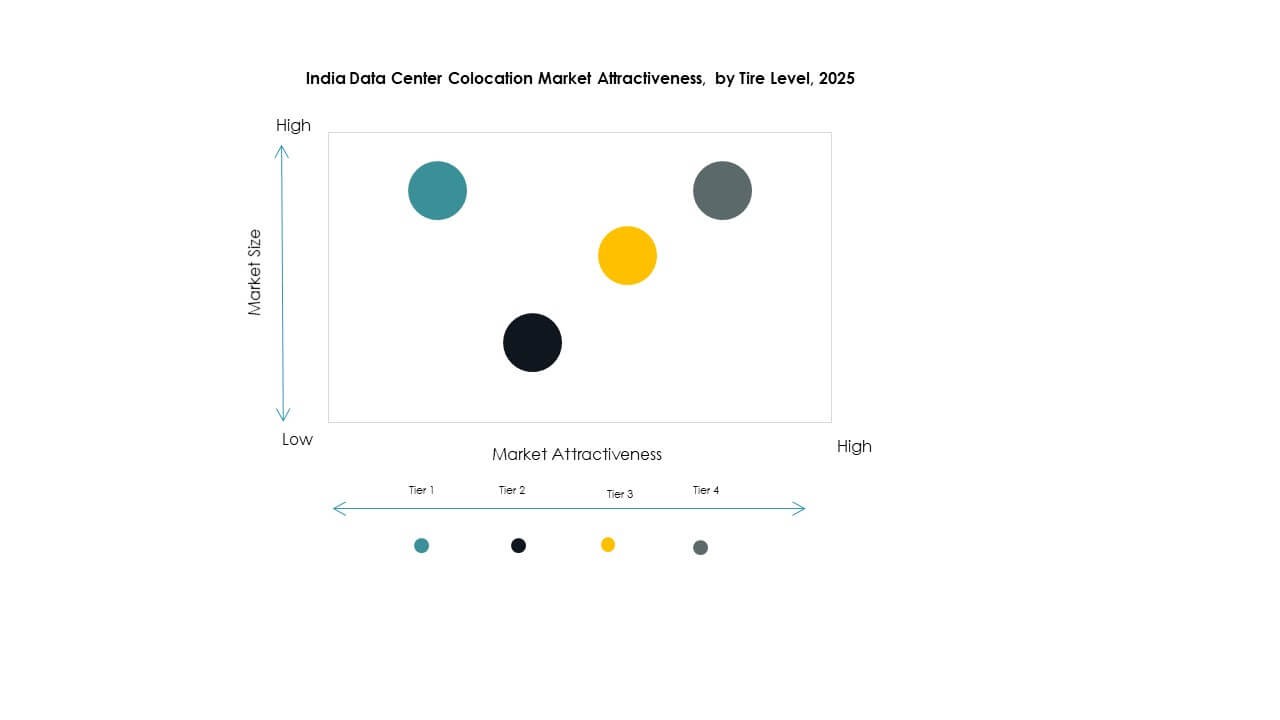

Le Tier 3 détient la part de marché dominante sur le marché de la colocation des centres de données en Inde. Les opérateurs préfèrent le Tier 3 pour son équilibre solide entre l’assurance de disponibilité et l’efficacité des coûts. Le Tier 4 croît régulièrement avec des déploiements hyperscale et d’infrastructures critiques. Les Tiers 1 et 2 maintiennent des cas d’utilisation de niche pour des opérations à faible coût. La forte demande pour une alimentation et un refroidissement fiables stimule les investissements dans des installations certifiées Tier 3 à travers les métropoles.

Par Taille d’Entreprise

Les grandes entreprises dominent le marché de la colocation des centres de données en Inde, contribuant à la plus grande part. Ces entreprises privilégient la sécurité avancée, la scalabilité et l’interconnexion mondiale. Les PME adoptent de plus en plus la colocation pour réduire les coûts d’infrastructure et accélérer la transformation numérique. Les segments SaaS et fintech en croissance stimulent la demande des PME. Les fournisseurs de services adaptent des offres de colocation flexibles et rentables pour capter ce segment.

Par Industrie Utilisatrice Finale

Le secteur des technologies de l’information et des télécommunications domine le marché indien de la colocation de centres de données avec des volumes de trafic importants et des besoins en infrastructure. Le secteur BFSI suit avec des exigences élevées en matière de conformité et de sécurité. Les médias et le divertissement stimulent la croissance grâce aux plateformes de streaming et à la distribution de contenu. Le commerce de détail et la santé contribuent par l’expansion du commerce électronique et des dossiers de santé numériques. D’autres secteurs augmentent progressivement leur présence grâce à des initiatives de modernisation des entreprises.

Aperçus régionaux

La région occidentale maintient un leadership fort grâce à une connectivité élevée et une base industrielle

La région occidentale représente 36% du marché indien de la colocation de centres de données. Le Maharashtra est en tête avec Mumbai comme principal centre de colocation soutenu par des stations d’atterrissage de câbles internationaux. La région offre une forte connectivité au réseau, un talent qualifié et un écosystème mature. Elle attire les hyperscalers mondiaux et les acteurs OTT recherchant une infrastructure à faible latence. La forte demande du secteur BFSI et des médias entraîne des expansions continues de la capacité. L’alignement des politiques et des infrastructures fait de cette région un ancrage stratégique pour les déploiements nationaux.

La région sud se développe rapidement grâce aux pôles technologiques et à l’expansion des déploiements en périphérie

La région sud détient 31% du marché indien de la colocation de centres de données. Le Tamil Nadu et le Karnataka sont en tête avec une forte activité dans les technologies de l’information et les télécommunications. Bengaluru et Chennai servent de lieux privilégiés pour l’expansion en périphérie et dans le cloud. La région bénéficie d’une infrastructure de réseau fiable et d’une grande main-d’œuvre technologique. Les investissements croissants dans les hyperscalers et les déploiements de la 5G renforcent son écosystème. La position stratégique côtière soutient la connectivité internationale et les réseaux de distribution de contenu.

- Par exemple, en septembre 2025, Equinix a inauguré son centre de données CN1 à Chennai avec une capacité initiale de 800 armoires et prévoit de passer à 4 250 armoires. L’installation est conçue pour un temps de disponibilité de 99,999 %, prend en charge le refroidissement liquide direct et est interconnectée avec les trois centres de données d’Equinix à Mumbai.

Les régions nord et est émergent comme des frontières de croissance clés pour l’infrastructure distribuée

La région nord détient 20%, tandis que la région est détient 13% du marché indien de la colocation de centres de données. Delhi-NCR est en tête dans le nord avec une forte demande des entreprises et des améliorations de la connectivité. Kolkata émerge à l’est avec des activités croissantes dans les télécommunications et le secteur BFSI. Les coûts fonciers plus bas et les incitations gouvernementales attirent de nouveaux opérateurs. Les déploiements en périphérie dans ces régions soutiennent la décentralisation du trafic. Ces zones devraient jouer un rôle crucial dans l’équilibrage de la distribution de la charge nationale.

- Par exemple, en octobre 2025, TCS a renforcé la stratégie de cloud souverain de l’Inde en signant un protocole d’accord historique avec le C-DAC pour co-développer une infrastructure cloud indigène. Le plan vise à étendre les déploiements de centres de données au-delà de Mumbai et Hyderabad vers Delhi et Kolkata, soutenant une infrastructure numérique distribuée et souveraine pour les entreprises et le gouvernement.

Informations Compétitives :

- Nxtra (Bharti Airtel)

- Sify Technologies

- CtrlS Datacenters

- Web Werks

- Amazon Web Services (AWS)

- Google Cloud

- India Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Le marché de la colocation de centres de données en Inde présente un mélange solide d’acteurs nationaux et mondiaux qui rivalisent sur la qualité de l’infrastructure, la portée géographique et l’innovation des services. Nxtra, Sify et CtrlS dominent les opérations nationales avec de grandes installations et une intégration de réseau à l’échelle nationale. Equinix, Digital Realty et NTT se développent grâce à des partenariats stratégiques et des constructions de capacité hyperscale. Il bénéficie de l’afflux de capitaux étrangers et de l’expertise en conception avancée. Les fournisseurs de cloud comme AWS et Google renforcent les écosystèmes d’interconnexion. Les opérateurs se différencient par des engagements en matière de durabilité, des certifications Tier et des modèles neutres en termes de transporteurs. L’intensité concurrentielle reste élevée en raison de la demande croissante des entreprises, des changements réglementaires et de l’expansion des déploiements d’IA et de périphérie. Ce paysage dynamique stimule une croissance rapide de la capacité et des mises à jour continues des services.

Développements Récents :

- En octobre 2025, Adani Enterprises a annoncé un partenariat majeur avec Google pour construire le plus grand centre de données IA et infrastructure d’énergie verte de l’Inde à Visakhapatnam, Andhra Pradesh. Le projet, évalué à environ 15 milliards USD, s’étendra de 2026 à 2030 et est développé par la coentreprise du groupe Adani, AdaniConneX, avec la filiale d’Alphabet, Raiden Info Tech.

- En septembre 2025, BSNL a dévoilé des plans pour établir cinq centres de données stratégiques à travers l’Inde, avec Guwahati sélectionné comme installation principale pour la région du Nord-Est. Les nouveaux centres de données font partie de l’initiative de BSNL pour soutenir les objectifs nationaux de localisation des données et d’infrastructure numérique de l’Inde. Les installations sont conçues pour fournir des services de colocation à haute disponibilité et soutiendront également les charges de travail cloud du gouvernement pour améliorer la connectivité régionale et les performances de latence.