Riassunto esecutivo:

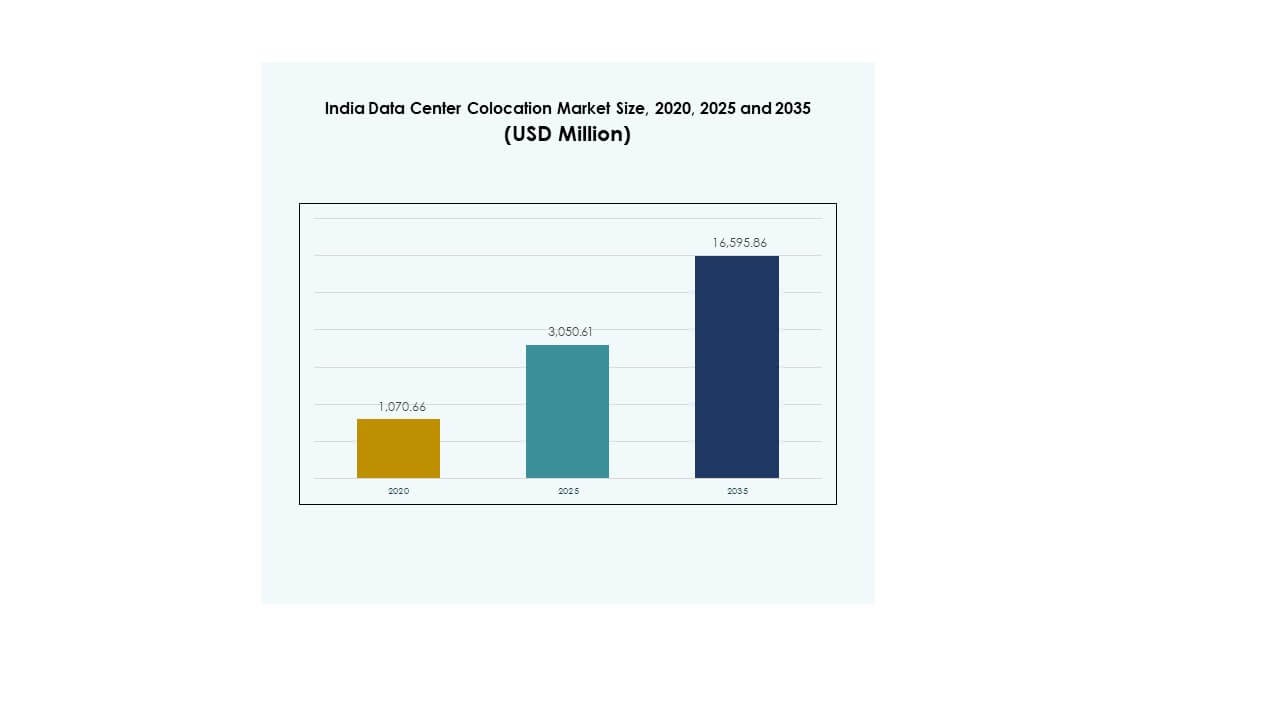

Il mercato della colocation dei data center in India è stato valutato a 1.070,66 milioni di USD nel 2020, raggiungendo i 3.050,61 milioni di USD nel 2025 ed è previsto che raggiunga i 16.595,86 milioni di USD entro il 2035, con un CAGR del 18,40% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Colocation dei Data Center in India 2025 |

USD 3.050,61 Milioni |

| Mercato della Colocation dei Data Center in India, CAGR |

18,40% |

| Dimensione del Mercato della Colocation dei Data Center in India 2035 |

USD 16.595,86 Milioni |

L’adozione della tecnologia, la migrazione al cloud e i carichi di lavoro guidati dall’IA sono fattori principali che guidano un forte slancio di mercato. Le aziende stanno passando da infrastrutture legacy a strutture di colocation scalabili per supportare il computing ad alta densità. Gli investimenti strategici nella trasformazione digitale stanno accelerando la domanda di ambienti di hosting sicuri, flessibili e sostenibili. Il mercato sta diventando critico per le imprese e gli investitori focalizzati sull’espansione dell’infrastruttura digitale e sull’abilitazione di servizi a bassa latenza.

La regione occidentale guida il mercato grazie alla sua forte connettività, ecosistema maturo e stazioni di approdo dei cavi. Gli stati meridionali stanno emergendo rapidamente come hub supportati dall’espansione dell’infrastruttura edge e dal talento tecnologico. Le regioni settentrionali e orientali si stanno sviluppando rapidamente, spinte da iniziative di smart city e supporto normativo. Questa distribuzione geografica rafforza la posizione del paese come hub regionale per l’infrastruttura digitale.

Fattori di Mercato

Aumento della Domanda di Infrastrutture Iperscalabili e Cloud che Guidano l’Espansione su Larga Scala dei Data Center

Il mercato della colocation dei data center in India sta vivendo una rapida crescita grazie alla forte domanda da parte degli operatori iperscalabili e cloud. La trasformazione digitale in tutti i settori sta spingendo le aziende a passare da infrastrutture on-premises a modelli di colocation scalabili. La crescita delle applicazioni AI, IoT e di edge computing sta aumentando la densità di potenza e i requisiti di spazio rack. Gli investitori stanno puntando su implementazioni iperscalabili per una stabilità dei ricavi a lungo termine. Supporta strategie multi-cloud e garantisce una latenza inferiore per gli utenti finali. Le applicazioni cloud-native e i servizi in tempo reale necessitano di infrastrutture resilienti. Migliora la competitività digitale e attrae investimenti esteri. Questo cambiamento strutturale stabilisce una base critica per carichi di lavoro avanzati.

- Ad esempio, CtrlS Datacenters sta sviluppando un campus di data center iperscalabile a Navi Mumbai con un carico IT pianificato di 140 MW. La struttura è classificata Tier-4 e progettata per supportare grandi carichi di lavoro cloud e aziendali, rafforzando la posizione di Mumbai come hub chiave per l’infrastruttura digitale.

Accelerazione della Trasformazione Digitale e della Modernizzazione Aziendale che Guidano una Forte Domanda di Colocation

I programmi di modernizzazione aziendale stanno creando una grande ondata di adozione della colocation. La rapida digitalizzazione dei settori del commercio al dettaglio, bancario, delle telecomunicazioni e sanitario sta aumentando le esigenze infrastrutturali. I CIO e i CTO stanno dando priorità ad ambienti sicuri e ad alta disponibilità rispetto alle configurazioni legacy. Ciò supporta costi operativi prevedibili e una migliore governance dei dati. Le aziende si stanno concentrando anche sull’implementazione di strategie ibride per aumentare agilità e sicurezza. L’uso crescente di piattaforme digitali e servizi online richiede un backbone di rete affidabile. Le imprese vedono la colocation come un modo per espandersi rapidamente senza pesanti investimenti di capitale. Questo cambiamento guidato dalla tecnologia migliora la resilienza e la scalabilità aziendale.

Crescente Supporto Politico e Investimenti Infrastrutturali Rafforzano il Backbone Digitale Nazionale

I programmi governativi stanno creando una forte spinta per gli investimenti infrastrutturali nelle città chiave. Le iniziative Digital India, le regole di localizzazione dei dati e gli incentivi fiscali stanno incoraggiando gli investimenti privati. La creazione di parchi per data center e corridoi di energia rinnovabile supporta implementazioni su larga scala. Ciò consente rapide autorizzazioni di progetto e affidabilità della rete per gli operatori. Il miglioramento della connettività tramite cavi sottomarini e l’espansione del 5G aumentano l’efficienza del flusso di dati. Gli investitori trovano l’ambiente normativo sempre più stabile per impegni a lungo termine. Gli aggiornamenti infrastrutturali guidati dalle politiche migliorano la certezza operativa. Questo ambiente strutturato alimenta la fiducia nel dispiegamento strategico del capitale.

- Ad esempio, l’iniziativa Digital India sostenuta dal governo ha contribuito ad espandere le rotte dei cavi sottomarini e migliorare l’affidabilità della rete elettrica attorno ai cluster di data center come Mumbai. A settembre 2025, STT GDC India ha acquisito 24,34 acri nella regione di Palava a Mumbai per costruire parte del suo campus ampliato sotto incentivi statali, puntando alla crescita della capacità greenfield in una regione con una forte infrastruttura digitale.

Innovazione Tecnologica che Migliora l’Efficienza dei Dati e la Resilienza Operativa

Il mercato sta assistendo a innovazioni avanzate nei livelli di alimentazione, raffreddamento e connettività. Il raffreddamento a liquido, il monitoraggio abilitato dall’IA e le costruzioni modulari stanno migliorando le prestazioni operative. Gli operatori stanno integrando fonti di energia rinnovabile per ridurre i costi e raggiungere gli obiettivi ESG. Ciò guida l’efficienza garantendo la stabilità della rete per carichi di lavoro intensivi. Le strutture di nuova generazione supportano l’addestramento dell’IA, il calcolo edge e l’analisi in tempo reale. Gli ecosistemi di interconnessione stanno diventando più aperti e neutrali rispetto ai fornitori. Queste innovazioni consentono un rischio operativo inferiore, una maggiore scalabilità e livelli di servizio migliorati. Una forte maturità tecnologica crea una solida base per l’espansione futura dell’infrastruttura.

Tendenze di Mercato

Aumento delle Implementazioni Edge e Modelli di Infrastruttura Distribuita che Rimodellano la Topologia della Rete

Il mercato della colocation dei data center in India si sta muovendo verso un’architettura basata su edge per un migliore controllo della latenza. Le imprese stanno distribuendo i carichi di lavoro più vicino agli utenti finali per supportare applicazioni sensibili al tempo. Gli operatori di telecomunicazioni e i player OTT stanno implementando nodi regionali in più città. Ciò migliora le prestazioni delle applicazioni e riduce la congestione del backbone. L’ascesa dei sistemi autonomi, del 5G e delle città intelligenti accelera questa tendenza. I modelli infrastrutturali stanno diventando più decentralizzati per supportare il processo decisionale in tempo reale. Le zone di disponibilità regionale vengono sviluppate per completare i hub principali. Questo cambiamento segna una transizione strategica dall’hosting centralizzato tradizionale.

Integrazione di Energia Sostenibile e Raffreddamento Avanzato per Supportare gli Impegni ESG

La sostenibilità è diventata un pilastro strategico chiave nelle nuove costruzioni di data center. Gli operatori stanno investendo in energie rinnovabili, solare in loco e approvvigionamento da reti verdi. I sistemi di raffreddamento si stanno orientando verso modelli liquidi e ibridi per ridurre il consumo energetico. Ciò migliora l’efficienza operativa e si allinea con gli obiettivi di sostenibilità aziendale. I design a risparmio energetico riducono i costi a lungo termine e aiutano a rispettare gli standard globali. Le pressioni normative stanno aumentando l’attenzione sulla riduzione delle emissioni. Le aziende stanno adottando sistemi idrici circolari e tecnologie di riutilizzo dell’energia. L’integrazione della sostenibilità modella il posizionamento futuro del mercato e le strategie operative.

Crescente Ruolo dell’IA e dell’Automazione nel Migliorare le Operazioni e le Prestazioni delle Strutture

L’automazione e l’IA stanno trasformando le pratiche di gestione dei data center in tutto il paese. L’analisi predittiva consente un migliore bilanciamento del carico di energia e raffreddamento. I sistemi intelligenti rilevano i guasti più rapidamente e minimizzano i rischi di inattività. Creano ambienti operativi più affidabili e scalabili. La manutenzione automatizzata migliora il tempo di attività e riduce i costi operativi. Le previsioni basate sull’IA migliorano la pianificazione della capacità e l’allocazione delle risorse. Le aziende stanno adottando infrastrutture definite dal software per una fornitura di servizi flessibile. Questo cambiamento rafforza l’eccellenza operativa e migliora la continuità del servizio per le imprese.

Espansione Strategica dei Fornitori Globali di Colocation per Rafforzare la Competitività del Mercato

I player globali di colocation stanno espandendo la loro presenza attraverso investimenti greenfield e joint venture. Gli operatori provenienti da Stati Uniti, Europa e Asia-Pacifico stanno entrando nelle principali metropoli indiane. Ciò intensifica la concorrenza e migliora la diversità dei servizi per i clienti. I nuovi entranti stanno introducendo design avanzati, migliori interconnessioni e servizi a valore aggiunto. La crescita del traffico internazionale e della distribuzione dei contenuti sta guidando l’espansione delle strutture. Le partnership strategiche con telco e hyperscaler supportano la maturità dell’ecosistema. L’intensità competitiva migliora l’efficienza dei prezzi e la velocità dell’innovazione. Questa tendenza segnala una più profonda integrazione con le reti di infrastrutture digitali globali.

Sfide del Mercato

Vincoli Regolatori, Acquisizione di Terreni e Disponibilità di Energia che Ritardano l’Esecuzione delle Infrastrutture

Il Mercato della Colocation dei Data Center in India affronta ostacoli critici nell’esecuzione dei progetti a causa di problemi regolatori e legati all’energia. L’acquisizione di terreni richiede molteplici autorizzazioni, rallentando i tempi di costruzione. La stabilità della rete rimane irregolare in diverse città emergenti, influenzando la fiducia degli operatori. Ciò crea un rischio operativo maggiore per le implementazioni su larga scala. Le approvazioni locali spesso mancano di standardizzazione, complicando la pianificazione degli investimenti. Le tariffe energetiche fluttuano, aumentando l’incertezza nelle strutture di costo a lungo termine. I ritardi nelle approvazioni infrastrutturali influenzano i tempi di ritorno sugli investimenti. Affrontare queste sfide è essenziale per mantenere la fiducia degli investitori e garantire una crescita prevedibile.

Lacune nella Forza Lavoro Qualificata e Vulnerabilità della Sicurezza Informatica che Aumentano la Complessità Operativa

Il divario di competenze nell’ingegneria avanzata dei data center e nella cybersecurity rimane significativo. L’esperienza specializzata nel raffreddamento a liquido, nell’automazione e nell’integrazione del cloud ibrido è limitata. Ciò aumenta i costi operativi e limita la scalabilità rapida per gli operatori. Le minacce informatiche stanno aumentando con la crescita del traffico digitale e dei servizi cloud. I rischi di violazione e le lacune di conformità creano vulnerabilità strategiche. Le richieste normative sulla protezione dei dati stanno diventando più severe, aumentando la complessità della conformità. Mantenere la resilienza operativa richiede un investimento su larga scala in competenze e strutture di difesa. Lo sviluppo della forza lavoro e la modernizzazione della sicurezza rimangono priorità strategiche.

Opportunità di Mercato

Forte Slancio di Investimento Creando Opportunità per lo Sviluppo di Data Center ad Alta Capacità

Il Mercato della Colocazione dei Data Center in India sta attirando importanti investimenti da parte di attori nazionali e internazionali. La rapida digitalizzazione e la domanda su larga scala stanno consentendo grandi progetti greenfield. Ciò crea forti opportunità per infrastrutture scalabili nelle città metropolitane ed emergenti. Gli investimenti si concentrano su strutture pronte per l’IA e integrate con l’edge. Le partnership strategiche tra operatori globali e aziende di telecomunicazioni indiane stanno crescendo. Questa tendenza stabilisce una solida base per accelerare il dispiegamento della capacità.

Città Emergenti di Livello II e III Offrono Potenziale di Crescita Inesplorato

Le città emergenti stanno diventando destinazioni attraenti per l’espansione grazie a infrastrutture in fibra e potenza migliorate. Supportano costi del terreno più bassi e una distribuzione del carico bilanciata. Gli incentivi governativi per lo sviluppo delle infrastrutture rafforzano questo slancio. Le imprese locali e i segmenti BFSI stanno guidando nuove esigenze di colocazione. Le implementazioni edge in queste regioni creano vantaggi strategici. Questa diversificazione geografica supporta un’espansione inclusiva del mercato.

Segmentazione del Mercato

Per Tipo

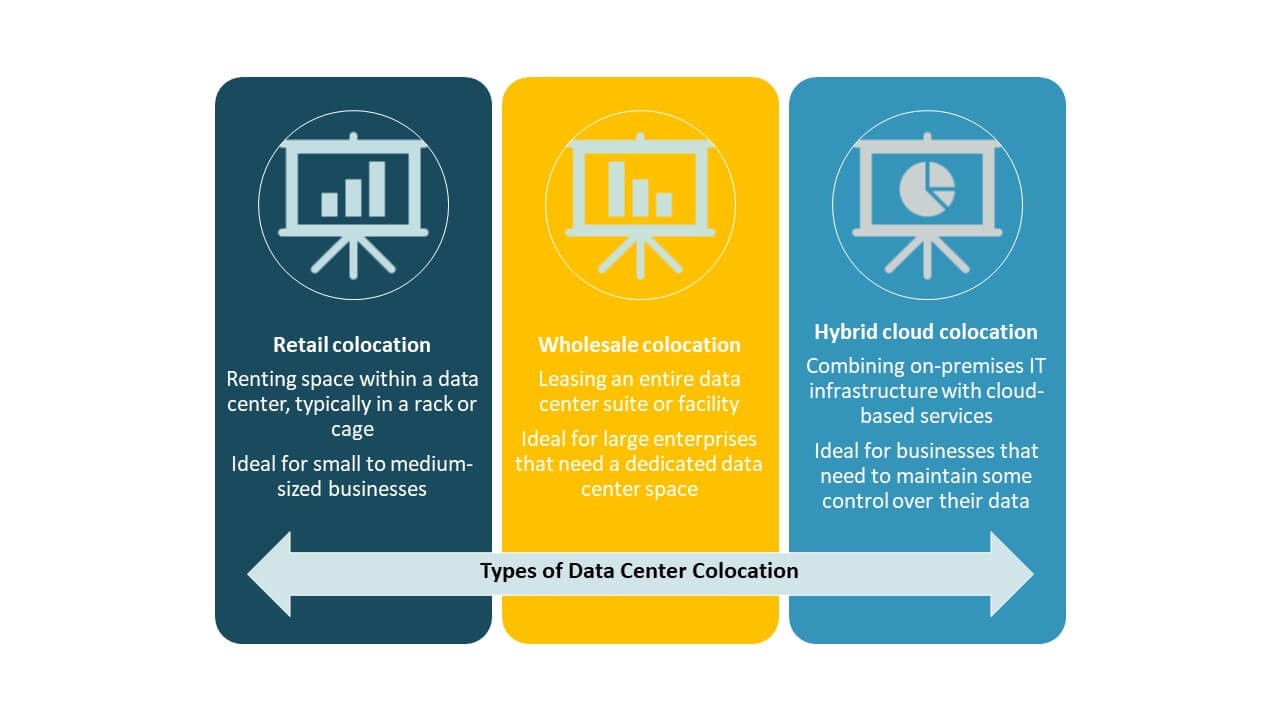

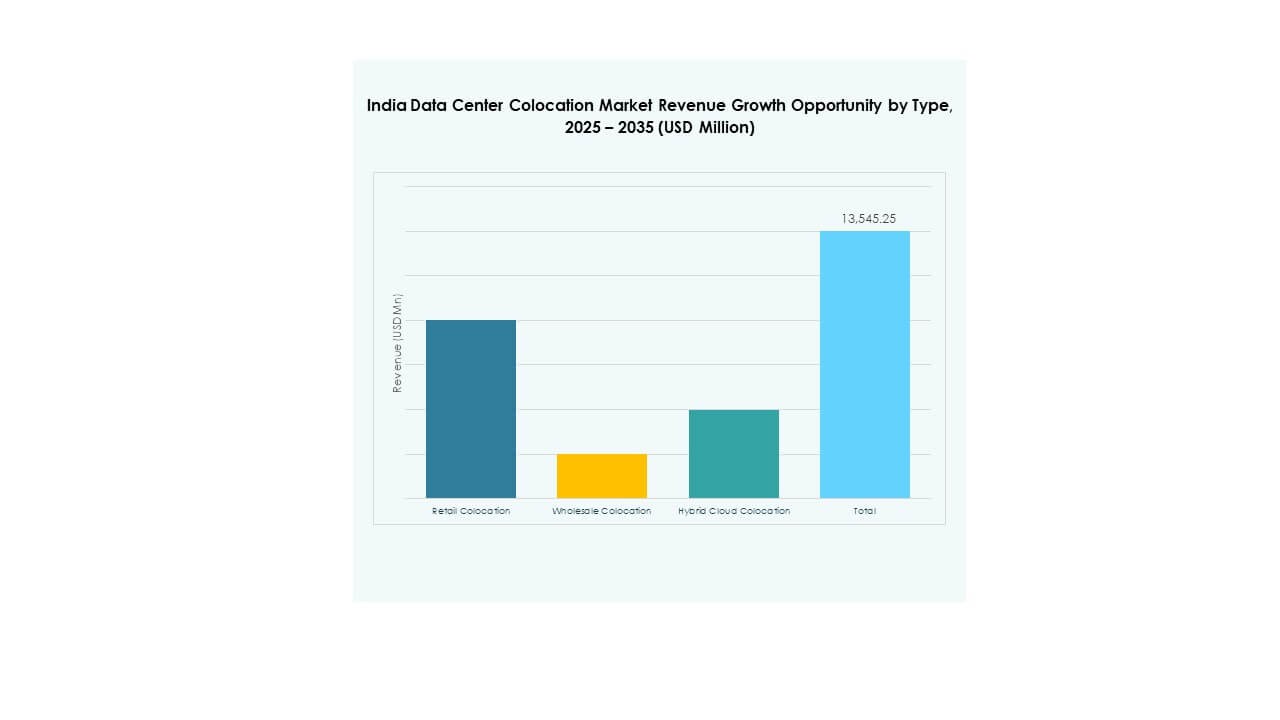

La colocazione retail domina il Mercato della Colocazione dei Data Center in India con una forte base di clienti da BFSI, IT e aziende mediatiche. Le imprese preferiscono i modelli retail per la flessibilità e i servizi gestiti. La colocazione all’ingrosso si sta espandendo attraverso contratti su larga scala e partnership globali. La colocazione cloud ibrida sta guadagnando terreno per le implementazioni di carichi di lavoro ibridi e l’integrazione cloud. La crescente domanda di connettività a bassa latenza e conformità normativa supporta la leadership retail nel segmento.

Per Livello

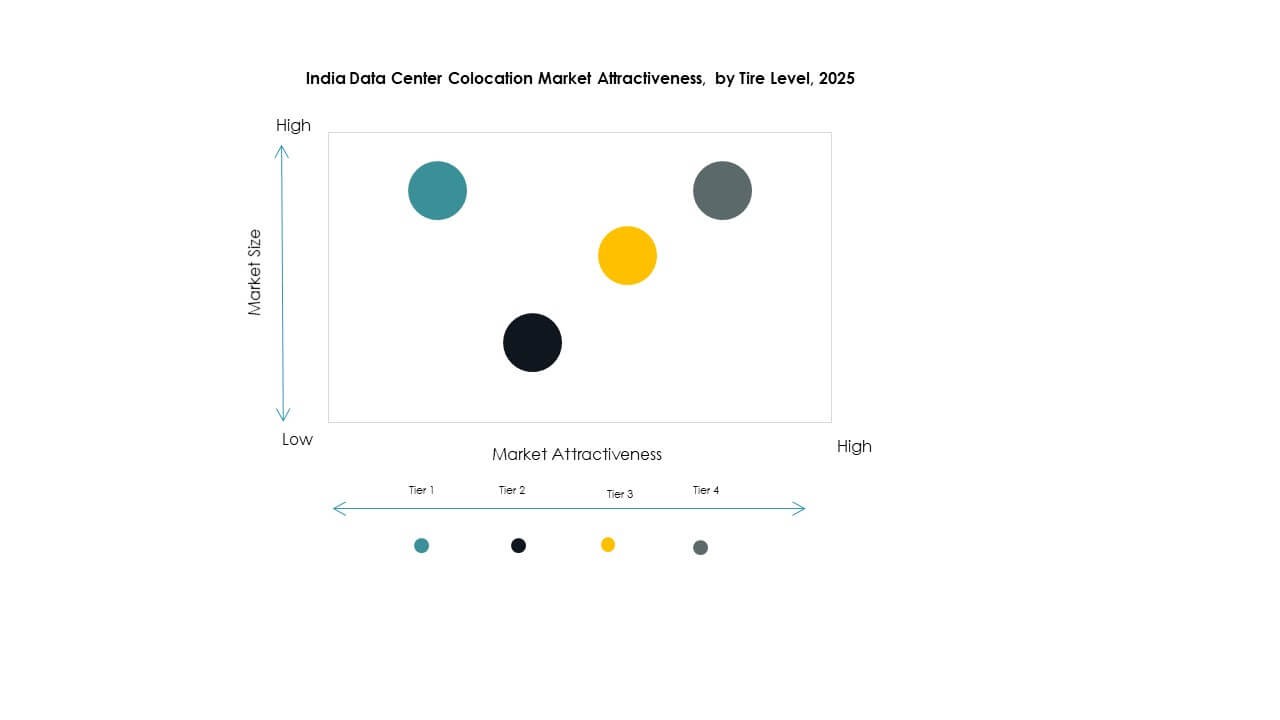

Il Tier 3 detiene la quota di mercato dominante nel Mercato della Colocazione dei Data Center in India. Gli operatori preferiscono il Tier 3 per il suo forte equilibrio tra garanzia di uptime ed efficienza dei costi. Il Tier 4 sta crescendo costantemente con implementazioni su larga scala e infrastrutture critiche. Il Tier 1 e il Tier 2 mantengono casi d’uso di nicchia per operazioni a basso costo. L’alta domanda di energia e raffreddamento affidabili sta guidando gli investimenti in strutture certificate Tier 3 nelle metropoli.

Per Dimensione dell’Impresa

Le grandi imprese guidano il Mercato della Colocazione dei Data Center in India, contribuendo con la quota più alta. Queste aziende danno priorità alla sicurezza avanzata, alla scalabilità e all’interconnessione globale. Le PMI stanno adottando sempre più la colocazione per ridurre i costi infrastrutturali e accelerare la trasformazione digitale. I segmenti SaaS e fintech in crescita stanno spingendo la domanda delle PMI. I fornitori di servizi stanno adattando pacchetti di colocazione flessibili ed economici per catturare questo segmento.

Per Settore di Utilizzo Finale

Il settore IT e Telecom domina il mercato dei Data Center Colocation in India con volumi di traffico significativi e necessità infrastrutturali. Il settore BFSI segue con elevati requisiti di conformità e sicurezza. I media e l’intrattenimento guidano la crescita attraverso piattaforme di streaming e distribuzione di contenuti. Il retail e la sanità contribuiscono attraverso l’espansione dell’e-commerce e dei registri sanitari digitali. Altri settori stanno gradualmente aumentando la loro presenza con iniziative di modernizzazione aziendale.

Approfondimenti Regionali

Regione Occidentale Mantiene una Forte Leadership Grazie ad Alta Connettività e Base Industriale

La regione occidentale rappresenta il 36% del mercato dei Data Center Colocation in India. Il Maharashtra è in testa con Mumbai come principale hub di colocation supportato da stazioni di atterraggio di cavi internazionali. La regione offre una forte connettività alla rete elettrica, talento qualificato e un ecosistema maturo. Attira hyperscaler globali e operatori OTT in cerca di infrastrutture a bassa latenza. L’alta domanda da parte di BFSI e media guida espansioni continue di capacità. L’allineamento delle politiche e delle infrastrutture rende questa regione un ancoraggio strategico per le implementazioni nazionali.

Regione Meridionale in Rapida Crescita Grazie a Poli Tecnologici e Espansioni Edge

La regione meridionale detiene il 31% del mercato dei Data Center Colocation in India. Tamil Nadu e Karnataka sono in testa con una forte attività IT e telecom. Bengaluru e Chennai servono come località principali per l’espansione edge e cloud. La regione beneficia di un’infrastruttura di rete affidabile e di una vasta forza lavoro tecnologica. Crescenti investimenti hyperscale e implementazioni 5G rafforzano il suo ecosistema. La posizione strategica costiera supporta la connettività internazionale e le reti di distribuzione dei contenuti.

- Ad esempio, a settembre 2025, Equinix ha inaugurato il suo data center CN1 a Chennai con una capacità iniziale di 800 armadi e piani per espandersi fino a 4.250 armadi. La struttura è progettata per un uptime del 99,999%, supporta il raffreddamento a liquido diretto ed è interconnessa con i tre data center di Equinix a Mumbai.

Regioni Settentrionale e Orientale Emergono come Frontiere Chiave di Crescita per Infrastrutture Distribuite

La regione settentrionale detiene il 20%, mentre la regione orientale detiene il 13% del mercato dei Data Center Colocation in India. Delhi-NCR è in testa al nord con una forte domanda aziendale e miglioramenti della connettività. Kolkata sta emergendo a est con attività crescenti nel settore telecom e BFSI. Costi del terreno più bassi e incentivi governativi attirano nuovi operatori. Le implementazioni edge in queste regioni supportano la decentralizzazione del traffico. Si prevede che queste zone giocheranno un ruolo critico nel bilanciare la distribuzione del carico nazionale.

- Ad esempio, nell’ottobre 2025, TCS ha rafforzato la strategia cloud sovrana dell’India firmando un MoU storico con C-DAC per co-sviluppare un’infrastruttura cloud indigena. Il piano mira all’espansione delle implementazioni di data center oltre Mumbai e Hyderabad verso Delhi e Kolkata, supportando un’infrastruttura digitale distribuita e sovrana per le imprese e il governo.

Approfondimenti Competitivi:

- Nxtra (Bharti Airtel)

- Sify Technologies

- CtrlS Datacenters

- Web Werks

- Amazon Web Services (AWS)

- Google Cloud

- India Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Il mercato della Colocation dei Data Center in India presenta un forte mix di attori nazionali e globali che competono sulla qualità dell’infrastruttura, l’estensione geografica e l’innovazione dei servizi. Nxtra, Sify e CtrlS dominano le operazioni domestiche con grandi strutture e integrazione di rete a livello nazionale. Equinix, Digital Realty e NTT si stanno espandendo attraverso partnership strategiche e costruzioni di capacità hyperscale. Beneficia dell’afflusso di capitali stranieri e dell’expertise nel design avanzato. I fornitori di cloud come AWS e Google rafforzano gli ecosistemi di interconnessione. Gli operatori si differenziano attraverso impegni di sostenibilità, certificazioni Tier e modelli carrier-neutral. L’intensità competitiva rimane alta a causa della crescente domanda delle imprese, dei cambiamenti normativi e dell’espansione delle implementazioni AI e edge. Questo panorama dinamico guida una rapida crescita della capacità e continui aggiornamenti dei servizi.

Sviluppi Recenti:

- Nell’ottobre 2025, Adani Enterprises ha annunciato una grande partnership con Google per costruire il più grande data center AI e infrastruttura di energia verde dell’India a Visakhapatnam, Andhra Pradesh. Il progetto, valutato circa 15 miliardi di USD, si estenderà dal 2026 al 2030 ed è sviluppato attraverso la joint venture del Gruppo Adani, AdaniConneX, insieme alla sussidiaria di Alphabet, Raiden Info Tech.

- Nel settembre 2025, BSNL ha svelato i piani per stabilire cinque data center strategici in tutta l’India, con Guwahati selezionata come struttura principale per la regione del Nordest. I nuovi data center fanno parte dell’iniziativa di BSNL per supportare gli obiettivi nazionali di localizzazione dei dati e infrastruttura digitale dell’India. Le strutture sono progettate per fornire servizi di colocation ad alta disponibilità e supporteranno anche i carichi di lavoro cloud del governo per migliorare la connettività regionale e le prestazioni di latenza.