Резюме:

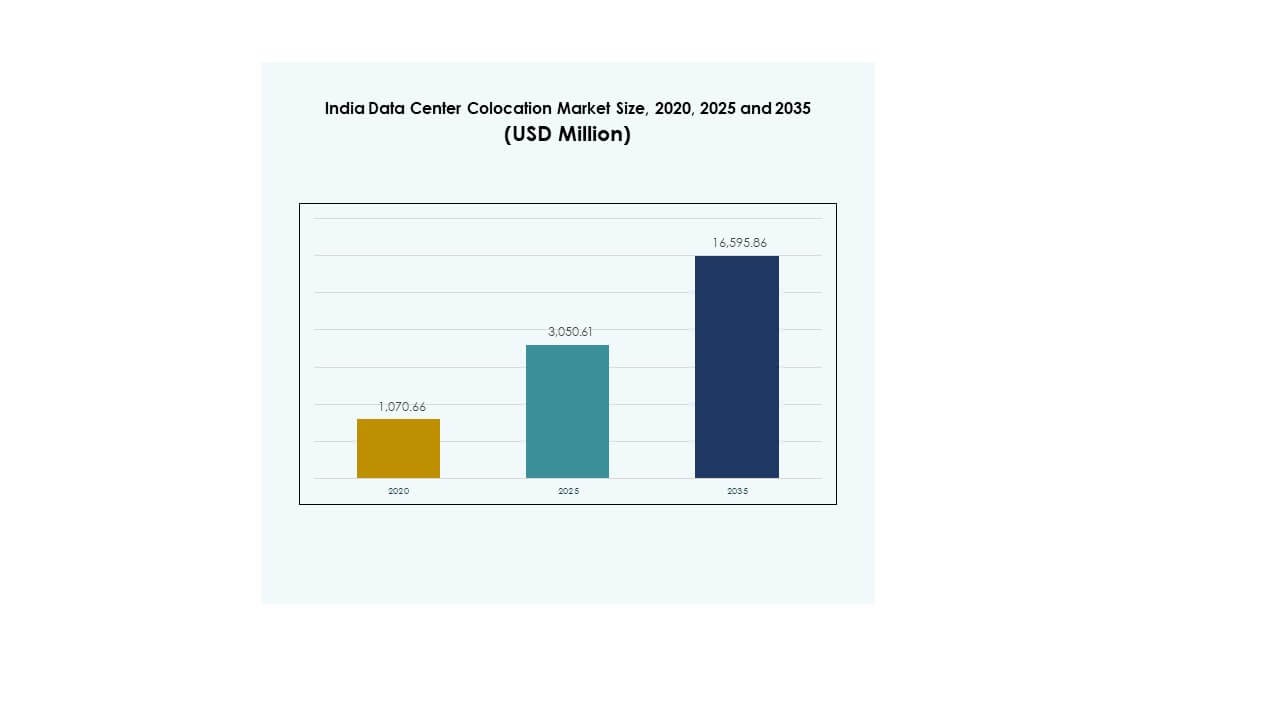

Размер рынка колокации дата-центров в Индии оценивался в 1,070.66 млн долларов США в 2020 году, до 3,050.61 млн долларов США в 2025 году и, как ожидается, достигнет 16,595.86 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 18.40% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров в Индии 2025 |

3,050.61 млн долларов США |

| Рынок колокации дата-центров в Индии, CAGR |

18.40% |

| Размер рынка колокации дата-центров в Индии 2035 |

16,595.86 млн долларов США |

Внедрение технологий, миграция в облако и рабочие нагрузки на основе ИИ являются основными факторами, способствующими сильной динамике рынка. Предприятия переходят от устаревшей инфраструктуры к масштабируемым колокационным объектам для поддержки вычислений высокой плотности. Стратегические инвестиции в цифровую трансформацию ускоряют спрос на безопасные, гибкие и устойчивые хостинговые среды. Рынок становится критически важным для бизнеса и инвесторов, сосредоточенных на расширении цифровой инфраструктуры и обеспечении услуг с низкой задержкой.

Западный регион лидирует на рынке благодаря своей сильной связности, зрелой экосистеме и станциям приземления кабелей. Южные штаты быстро становятся центрами, поддерживаемыми расширяющейся инфраструктурой на границе и техническими талантами. Северные и восточные регионы развиваются стремительно, благодаря инициативам умных городов и нормативной поддержке. Это географическое распределение укрепляет позицию страны как регионального центра цифровой инфраструктуры.

Драйверы рынка

Растущий спрос на гипермасштабную и облачную инфраструктуру стимулирует расширение крупных дата-центров

Рынок колокации дата-центров в Индии переживает быстрый рост из-за сильного спроса со стороны операторов гипермасштабных и облачных услуг. Цифровая трансформация в различных отраслях подталкивает предприятия к переходу от локальной инфраструктуры к масштабируемым моделям колокации. Растущие приложения ИИ, Интернета вещей и вычислений на границе увеличивают требования к плотности мощности и пространству в стойках. Инвесторы нацелены на гипермасштабные развертывания для долгосрочной стабильности доходов. Это поддерживает стратегии мультиоблака и обеспечивает более низкую задержку для конечных пользователей. Облачные приложения и услуги в реальном времени нуждаются в устойчивой инфраструктуре. Это повышает цифровую конкурентоспособность и привлекает иностранные инвестиции. Эта структурная смена закладывает критически важную основу для продвинутых рабочих нагрузок.

- Например, CtrlS Datacenters развивает кампус гипермасштабного дата-центра в Нави Мумбаи с планируемой ИТ-нагрузкой в 140 МВт. Объект имеет рейтинг Tier-4 и предназначен для поддержки крупных облачных и корпоративных рабочих нагрузок, укрепляя позицию Мумбаи как ключевого центра цифровой инфраструктуры.

Ускорение цифровой трансформации и модернизация предприятий стимулируют сильный спрос на колокацию

Программы модернизации предприятий создают значительную волну принятия колокации. Быстрая цифровизация розничной торговли, банковского дела, телекоммуникаций и здравоохранения увеличивает потребности в инфраструктуре. Директора по информационным технологиям и технические директора отдают приоритет безопасным, высокодоступным средам по сравнению с устаревшими установками. Это поддерживает предсказуемые операционные расходы и улучшенное управление данными. Компании также сосредотачиваются на внедрении гибридных стратегий для повышения гибкости и безопасности. Растущее использование цифровых платформ и онлайн-сервисов требует надежной сетевой основы. Предприятия рассматривают колокацию как способ быстрого расширения без значительных капитальных вложений. Этот сдвиг, управляемый технологиями, повышает устойчивость и масштабируемость бизнеса.

Увеличение поддержки политики и инвестиций в инфраструктуру укрепляет национальную цифровую основу

Правительственные программы создают сильный импульс для инвестиций в инфраструктуру в ключевых городах. Инициативы «Цифровая Индия», правила локализации данных и фискальные стимулы поощряют частные инвестиции. Создание парков дата-центров и коридоров возобновляемой энергии поддерживает крупномасштабные развертывания. Это позволяет быстро получать разрешения на проекты и обеспечивает надежность сетей для операторов. Улучшенная связь через подводные кабели и расширение 5G повышают эффективность передачи данных. Инвесторы находят регуляторную среду все более стабильной для долгосрочных обязательств. Политически обусловленные обновления инфраструктуры повышают операционную уверенность. Эта структурированная среда укрепляет уверенность в стратегическом размещении капитала.

- Например, инициатива «Цифровая Индия», поддерживаемая правительством, помогла расширить маршруты подводных кабелей и улучшить надежность электросетей вокруг кластеров дата-центров, таких как Мумбаи. В сентябре 2025 года STT GDC India приобрела 24,34 акра в регионе Паллава в Мумбаи для строительства части своего расширенного кампуса в рамках государственных стимулов, нацеленных на рост зеленой мощности в регионе с сильной цифровой инфраструктурой.

Технологические инновации повышают эффективность данных и операционную устойчивость

Рынок наблюдает передовые инновации в слоях питания, охлаждения и подключения. Жидкостное охлаждение, мониторинг с поддержкой ИИ и модульные конструкции улучшают операционную производительность. Операторы интегрируют возобновляемые источники энергии для снижения затрат и достижения целей ESG. Это повышает эффективность, обеспечивая стабильность сетей для интенсивных рабочих нагрузок. Объекты следующего поколения поддерживают обучение ИИ, периферийные вычисления и аналитику в реальном времени. Экосистемы межсоединений становятся более открытыми и нейтральными к поставщикам. Эти инновации позволяют снизить операционные риски, повысить масштабируемость и улучшить уровни обслуживания. Высокий уровень технологической зрелости создает прочную основу для будущего расширения инфраструктуры.

Тенденции рынка

Увеличение развертываний на периферии и распределенные модели инфраструктуры изменяют топологию сети

Рынок колокации дата-центров в Индии движется к архитектуре, основанной на периферии, для лучшего контроля задержек. Предприятия распределяют рабочие нагрузки ближе к конечным пользователям для поддержки приложений, чувствительных ко времени. Операторы связи и OTT-провайдеры развертывают региональные узлы в нескольких городах. Это улучшает производительность приложений и снижает перегрузку основной сети. Рост автономных систем, 5G и умных городов ускоряет эту тенденцию. Модели инфраструктуры становятся более децентрализованными для поддержки принятия решений в реальном времени. Разрабатываются региональные зоны доступности для дополнения основных узлов. Этот сдвиг знаменует собой стратегический переход от традиционного централизованного хостинга.

Интеграция устойчивой энергии и передового охлаждения для поддержки обязательств ESG

Устойчивое развитие стало ключевым стратегическим столпом в новых проектах строительства дата-центров. Операторы инвестируют в возобновляемую энергию, солнечные панели на месте и экологически чистые источники энергии. Системы охлаждения переходят на жидкостные и гибридные модели для снижения энергопотребления. Это повышает операционную эффективность и соответствует корпоративным целям устойчивого развития. Энергоэффективные конструкции снижают долгосрочные затраты и помогают соответствовать мировым стандартам. Регуляторное давление усиливает внимание к сокращению выбросов. Компании внедряют системы циркуляции воды и технологии повторного использования энергии. Интеграция устойчивого развития формирует будущее рыночного позиционирования и операционных стратегий.

Растущая роль ИИ и автоматизации в улучшении работы и производительности объектов

Автоматизация и ИИ трансформируют практики управления дата-центрами по всей стране. Предиктивная аналитика позволяет лучше балансировать нагрузку на энергоснабжение и охлаждение. Интеллектуальные системы быстрее обнаруживают неисправности и минимизируют риски простоя. Это создает более надежные и масштабируемые операционные среды. Автоматизированное обслуживание повышает время безотказной работы и снижает операционные затраты. Прогнозирование на основе ИИ улучшает планирование мощностей и распределение ресурсов. Компании внедряют программно-определяемую инфраструктуру для гибкой доставки услуг. Этот сдвиг укрепляет операционное превосходство и улучшает непрерывность обслуживания для предприятий.

Стратегическое расширение глобальных провайдеров колокации для усиления конкурентоспособности на рынке

Глобальные игроки в области колокации расширяют свое присутствие через инвестиции в новые проекты и совместные предприятия. Операторы из США, Европы и Азиатско-Тихоокеанского региона выходят на ключевые индийские мегаполисы. Это усиливает конкуренцию и улучшает разнообразие услуг для клиентов. Новые участники вводят передовые конструкции, лучшее соединение и дополнительные услуги. Рост международного трафика и распространение контента стимулируют расширение объектов. Стратегические партнерства с телекоммуникационными компаниями и гипермасштабными провайдерами поддерживают зрелость экосистемы. Интенсивность конкуренции улучшает эффективность ценообразования и скорость инноваций. Эта тенденция сигнализирует о более глубокой интеграции с глобальными сетями цифровой инфраструктуры.

Проблемы рынка

Регуляторные ограничения, приобретение земли и доступность электроэнергии задерживают выполнение инфраструктурных проектов

Рынок колокации дата-центров в Индии сталкивается с критическими препятствиями в реализации проектов из-за регуляторных и энергетических проблем. Приобретение земли требует множества разрешений, замедляя сроки строительства. Стабильность энергосетей остается неравномерной в нескольких развивающихся городах, что влияет на уверенность операторов. Это создает более высокий операционный риск для крупномасштабных развертываний. Местные разрешения часто не стандартизированы, что усложняет планирование инвестиций. Тарифы на электроэнергию колеблются, увеличивая неопределенность в долгосрочных структурах затрат. Задержки в утверждении инфраструктуры влияют на сроки возврата инвестиций. Решение этих проблем необходимо для поддержания доверия инвесторов и обеспечения предсказуемого роста.

Дефицит квалифицированной рабочей силы и уязвимости кибербезопасности увеличивают операционную сложность

Разрыв в талантах в области передовой инженерии центров обработки данных и кибербезопасности остается значительным. Специализированные знания в области жидкостного охлаждения, автоматизации и интеграции гибридных облаков ограничены. Это увеличивает операционные расходы и ограничивает быструю масштабируемость для операторов. Киберугрозы растут вместе с увеличением цифрового трафика и облачных сервисов. Риски утечек и пробелы в соблюдении требований создают стратегические уязвимости. Регуляторные требования к защите данных становятся строже, увеличивая сложность соблюдения норм. Поддержание операционной устойчивости требует крупных инвестиций в навыки и защитные структуры. Развитие рабочей силы и модернизация безопасности остаются стратегическими приоритетами.

Возможности рынка

Сильный инвестиционный импульс создает возможности для развития высокоемких центров обработки данных

Рынок колокации центров обработки данных в Индии привлекает крупные инвестиции от отечественных и международных игроков. Быстрая цифровизация и спрос на гипермасштабирование позволяют реализовывать крупные проекты на зеленых площадках. Это создает сильные возможности для масштабируемой инфраструктуры в мегаполисах и развивающихся городах. Инвестиции сосредоточены на объектах, готовых к использованию ИИ и интегрированных с периферийными устройствами. Стратегические партнерства между глобальными операторами и индийскими телекоммуникационными компаниями растут. Эта тенденция создает прочную основу для ускорения развертывания мощностей.

Развивающиеся города второго и третьего уровня предлагают неиспользованный потенциал роста

Развивающиеся города становятся привлекательными направлениями для расширения благодаря улучшенной волоконно-оптической и энергетической инфраструктуре. Это поддерживает более низкие затраты на землю и сбалансированное распределение нагрузки. Государственные стимулы для развития инфраструктуры укрепляют этот импульс. Местные предприятия и сегменты BFSI формируют новые требования к колокации. Развертывание периферийных устройств в этих регионах создает стратегические преимущества. Это географическое разнообразие поддерживает инклюзивное расширение рынка.

Сегментация рынка

По типу

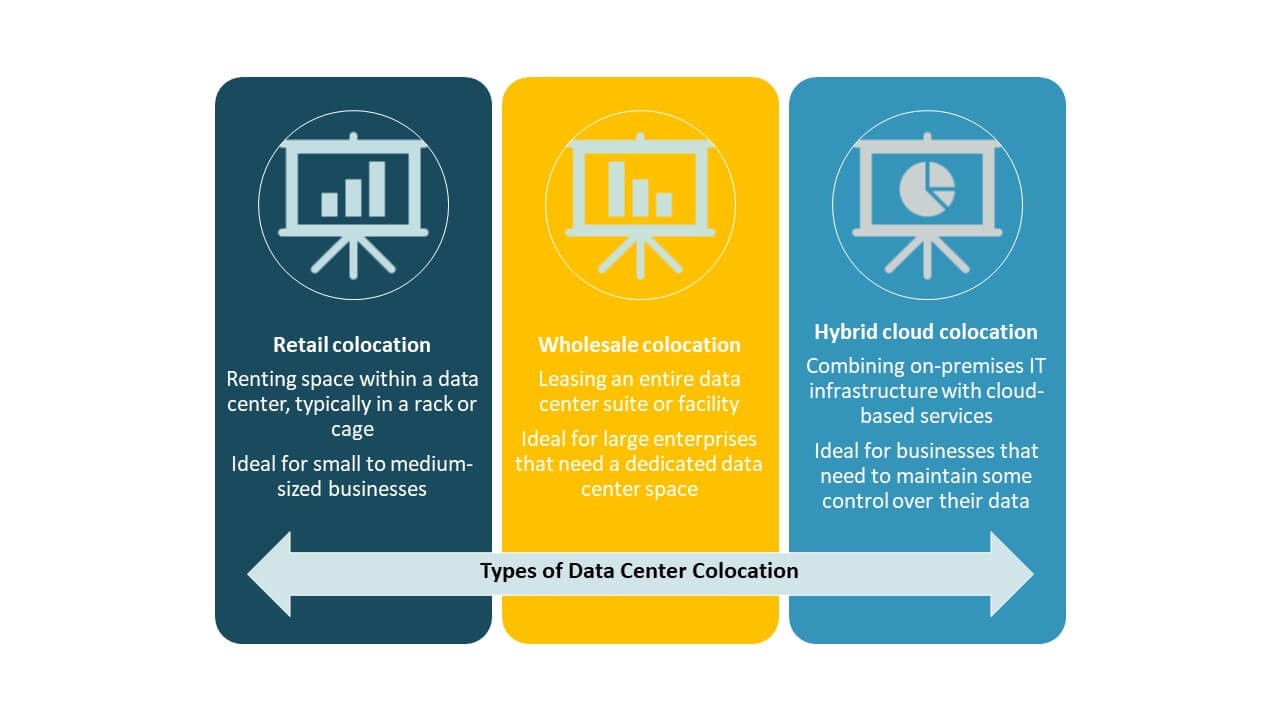

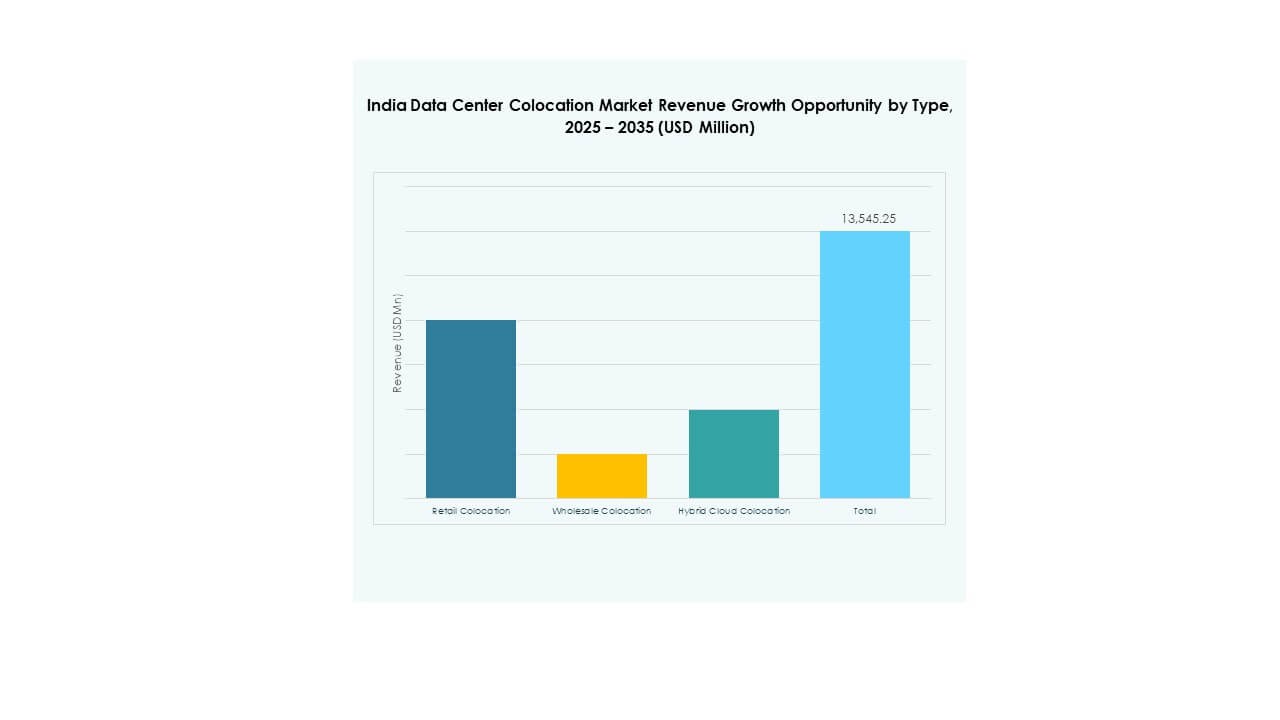

Розничная колокация доминирует на рынке колокации центров обработки данных в Индии благодаря сильной клиентской базе из BFSI, ИТ и медиа-компаний. Предприятия предпочитают розничные модели за гибкость и управляемые услуги. Оптовая колокация расширяется через гипермасштабные контракты и глобальные партнерства. Гибридная облачная колокация набирает популярность для развертывания гибридных рабочих нагрузок и интеграции облаков. Растущий спрос на низкую задержку соединения и соблюдение нормативных требований поддерживает лидерство розничного сегмента.

По уровню

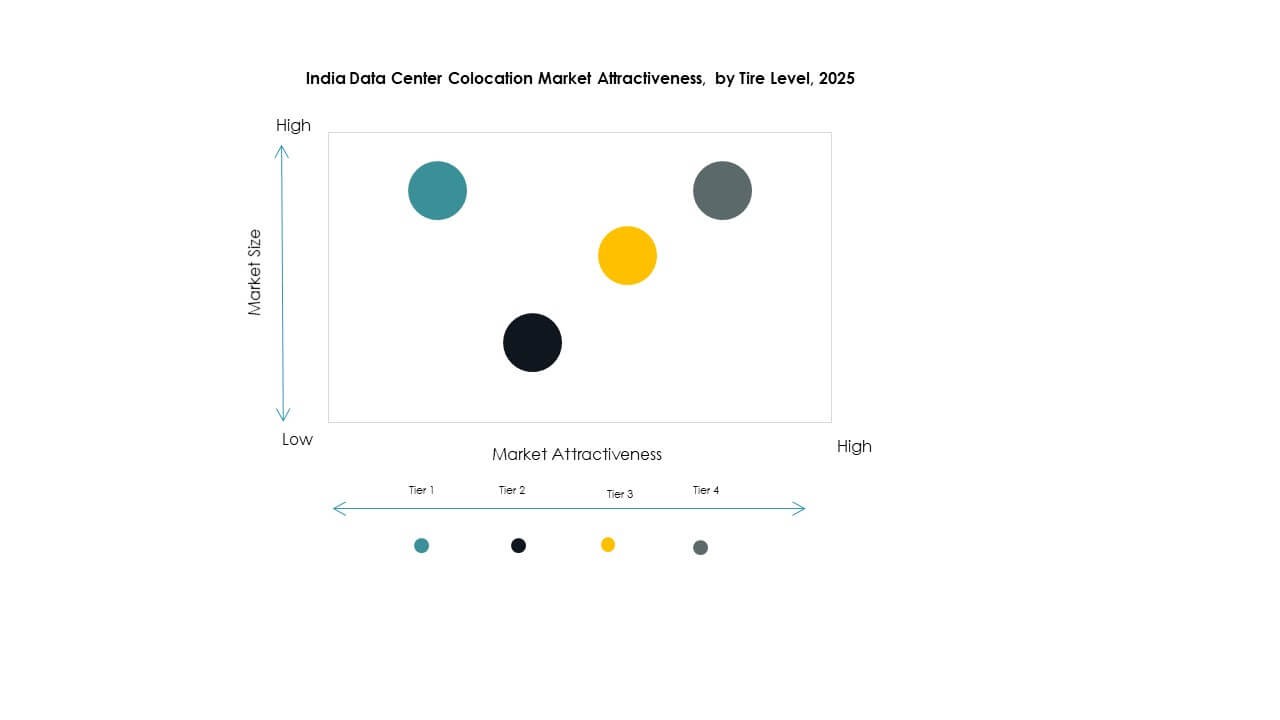

Третий уровень занимает доминирующую долю на рынке колокации центров обработки данных в Индии. Операторы предпочитают третий уровень за его сильный баланс между гарантией времени безотказной работы и экономической эффективностью. Четвертый уровень стабильно растет благодаря гипермасштабным и критически важным инфраструктурным развертываниям. Первый и второй уровни сохраняют нишевые случаи использования для низкозатратных операций. Высокий спрос на надежное электроснабжение и охлаждение стимулирует инвестиции в сертифицированные объекты третьего уровня в мегаполисах.

По размеру предприятия

Крупные предприятия лидируют на рынке колокации центров обработки данных в Индии, внося наибольший вклад. Эти компании придают приоритет передовой безопасности, масштабируемости и глобальной взаимосвязанности. Малые и средние предприятия все чаще принимают колокацию для снижения затрат на инфраструктуру и ускорения цифровой трансформации. Растущие сегменты SaaS и финтех стимулируют спрос со стороны малых и средних предприятий. Поставщики услуг разрабатывают гибкие и экономически эффективные пакеты колокации, чтобы захватить этот сегмент.

По отрасли конечного пользователя

Сектор ИТ и телекоммуникаций доминирует на рынке колокации дата-центров в Индии благодаря значительным объемам трафика и инфраструктурным потребностям. За ним следует сектор BFSI с высокими требованиями к соблюдению норм и безопасности. Медиа и развлечения стимулируют рост через стриминговые платформы и доставку контента. Розничная торговля и здравоохранение способствуют расширению электронной коммерции и цифровых медицинских записей. Другие сектора постепенно увеличивают свое присутствие благодаря инициативам по модернизации предприятий.

Региональные особенности

Западный регион удерживает сильное лидерство благодаря высокой связности и промышленной базе

Западный регион составляет 36% рынка колокации дата-центров в Индии. Махараштра лидирует с Мумбаи как основным центром колокации, поддерживаемым международными станциями приземления кабелей. Регион предлагает сильную сетевую связность, квалифицированные кадры и зрелую экосистему. Он привлекает глобальных гипермасштабных игроков и OTT-платформы, ищущие инфраструктуру с низкой задержкой. Высокий спрос со стороны BFSI и медиа стимулирует постоянное расширение мощностей. Политическое и инфраструктурное согласование делают этот регион стратегическим якорем для национальных развертываний.

Южный регион быстро растет благодаря технологическим хабам и расширяющимся развертываниям на периферии

Южный регион составляет 31% рынка колокации дата-центров в Индии. Тамил Наду и Карнатака лидируют благодаря активной деятельности в области ИТ и телекоммуникаций. Бангалор и Ченнаи служат основными местами для расширения периферийных и облачных решений. Регион выигрывает от надежной сетевой инфраструктуры и большого количества технических специалистов. Растущие инвестиции в гипермасштабные проекты и развертывание 5G укрепляют его экосистему. Стратегическое прибрежное расположение поддерживает международную связность и сети доставки контента.

- Например, в сентябре 2025 года Equinix открыла свой дата-центр CN1 в Ченнаи с начальной емкостью 800 шкафов и планами расширения до 4,250 шкафов. Объект рассчитан на 99,999% времени безотказной работы, поддерживает прямое жидкостное охлаждение и связан с тремя дата-центрами Equinix в Мумбаи.

Северный и восточный регионы становятся ключевыми фронтами роста для распределенной инфраструктуры

Северный регион составляет 20%, а восточный регион — 13% рынка колокации дата-центров в Индии. Дели-НКР лидирует на севере благодаря высокому спросу со стороны предприятий и улучшению связности. Калькутта становится лидером на востоке благодаря растущей активности в области телекоммуникаций и BFSI. Низкие затраты на землю и государственные стимулы привлекают новых операторов. Развертывания на периферии в этих регионах поддерживают децентрализацию трафика. Ожидается, что эти зоны сыграют критическую роль в балансировке национального распределения нагрузки.

- Например, в октябре 2025 года TCS укрепила стратегию суверенного облака Индии, подписав знаковое соглашение с C-DAC о совместной разработке отечественной облачной инфраструктуры. План направлен на расширение развертывания дата-центров за пределами Мумбаи и Хайдарабада в Дели и Калькутту, поддерживая распределенную и суверенную цифровую инфраструктуру для предприятий и правительства.

Конкурентные Инсайты:

- Nxtra (Bharti Airtel)

- Sify Technologies

- CtrlS Datacenters

- Web Werks

- Amazon Web Services (AWS)

- Google Cloud

- India Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Рынок колокации дата-центров в Индии характеризуется сильным сочетанием отечественных и глобальных игроков, конкурирующих по качеству инфраструктуры, географическому охвату и инновациям в услугах. Nxtra, Sify и CtrlS доминируют в отечественных операциях с крупными объектами и интеграцией национальных сетей. Equinix, Digital Realty и NTT расширяются через стратегические партнерства и строительство гипермасштабных мощностей. Он выигрывает от притока иностранного капитала и передового проектного опыта. Облачные провайдеры, такие как AWS и Google, укрепляют экосистемы межсоединений. Операторы выделяются благодаря обязательствам по устойчивому развитию, сертификациям Tier и моделям, независимым от операторов связи. Конкурентная напряженность остается высокой из-за растущего спроса со стороны предприятий, изменений в регулировании и расширения внедрения ИИ и периферийных вычислений. Эта динамичная среда стимулирует быстрое увеличение мощностей и постоянное обновление услуг.

Последние Разработки:

- В октябре 2025 года Adani Enterprises объявила о крупном партнерстве с Google для строительства крупнейшего в Индии центра обработки данных ИИ и инфраструктуры зеленой энергии в Вишакхапатнаме, Андхра-Прадеш. Проект, стоимостью около 15 миллиардов долларов США, будет реализован с 2026 по 2030 год и разрабатывается через совместное предприятие Adani Group, AdaniConneX, вместе с дочерней компанией Alphabet, Raiden Info Tech.

- В сентябре 2025 года BSNL представила планы по созданию пяти стратегических дата-центров по всей Индии, выбрав Гувахати в качестве основного объекта для северо-восточного региона. Новые дата-центры являются частью инициативы BSNL по поддержке национальной локализации данных и целей цифровой инфраструктуры Индии. Объекты предназначены для предоставления услуг колокации с высокой доступностью, а также будут поддерживать облачные рабочие нагрузки правительства для улучшения региональной связности и производительности задержек.