Краткое содержание:

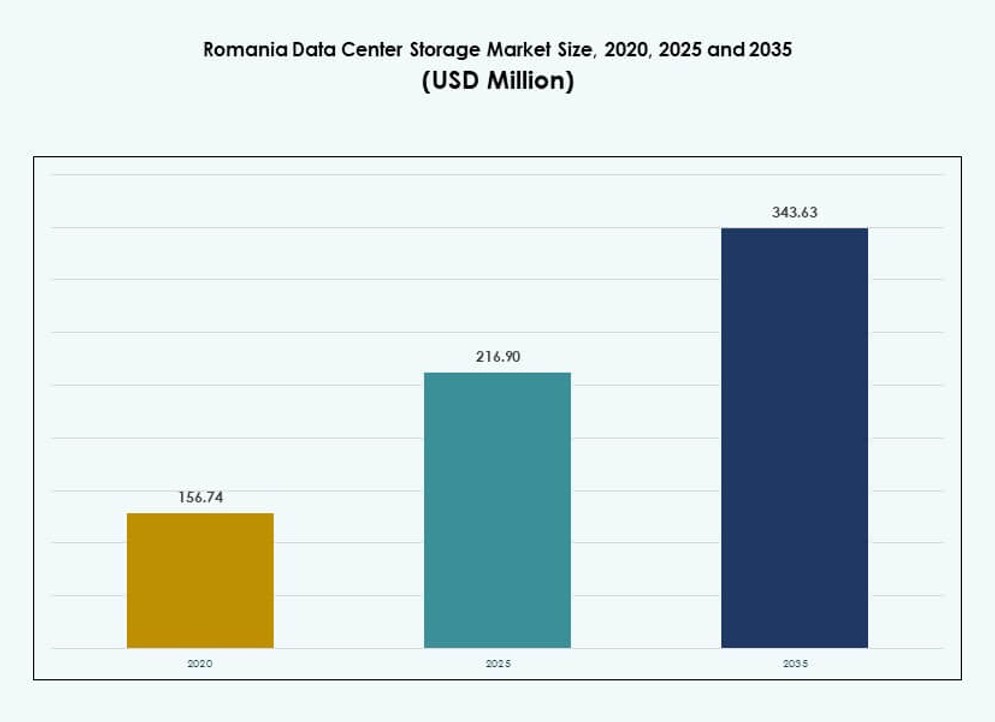

Объем рынка хранения данных в центрах обработки данных Румынии оценивался в 156,74 миллиона долларов США в 2020 году, до 216,90 миллиона долларов США в 2025 году и, как ожидается, достигнет 343,63 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 4,65% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в центрах обработки данных Румынии 2025 |

216,90 миллиона долларов США |

| Рынок хранения данных в центрах обработки данных Румынии, CAGR |

4,65% |

| Размер рынка хранения данных в центрах обработки данных Румынии 2035 |

343,63 миллиона долларов США |

Рынок движется сильной динамикой цифровизации в государственном и частном секторах. Предприятия модернизируют ИТ-среды, внедряя гибридные и облачные решения для поддержки критически важных рабочих нагрузок. Программно-определяемое хранение и флэш-технологии набирают популярность благодаря преимуществам в производительности и гибкости. Регуляторное соответствие нормам защиты данных ЕС увеличивает спрос на безопасную и масштабируемую инфраструктуру. Бизнес рассматривает модернизацию хранения как необходимую для оперативной гибкости, конкурентного преимущества и долгосрочного управления рисками. Это обеспечивает более быстрое время отклика, принятие решений на основе данных и уверенность в непрерывности бизнеса.

Бухарест лидирует на рынке благодаря плотному присутствию предприятий, превосходным волоконным сетям и гипермасштабным объектам. Такие города, как Клуж-Напока и Яссы, развиваются благодаря растущему ИТ-аутсорсингу, технопаркам и экосистемам стартапов. Тимишоара набирает популярность благодаря близости к западным границам и межрегиональной связности. Эти регионы привлекают инвестиции в облачную и периферийную инфраструктуру из-за растущих потребностей в цифровых услугах. Сбалансированная региональная экосистема Румынии поддерживает долгосрочный спрос на локализованное и взаимосвязанное хранение.

Динамика рынка:

Драйверы рынка

Рост облачных рабочих нагрузок и модернизация устаревшей инфраструктуры хранения в корпоративных ИТ-сетях

Рынок хранения данных в центрах обработки данных Румынии выигрывает от миграции предприятий к облачно-ориентированным платформам и цифровым экосистемам. Компании отказываются от устаревших архитектур в пользу современных, масштабируемых и безопасных моделей хранения. Этот переход соответствует более широким усилиям по цифровизации ЕС и региональному ускорению технологий. Растет спрос на виртуализированное и контейнерное хранение для поддержки микросервисов и приложений для удаленной работы. Облачная интероперабельность и мобильность данных формируют решения о покупках в различных секторах. Государственный сектор также расширяет цифровую инфраструктуру в здравоохранении и образовании. Растущая активность в области финтеха и электронной коммерции требует гибкого, низколатентного хранения для обработки динамических рабочих нагрузок. Бизнес инвестирует в гибридные установки для большего контроля и обеспечения соответствия. Рынок хранения данных в центрах обработки данных Румынии поддерживает этот цифровой скачок с помощью гибкой и адаптивной инфраструктуры.

Принятие виртуализации и программно-определяемого хранилища для улучшения масштабируемости и эффективности

Виртуализированные среды становятся стандартом в средних и крупных ИТ-развертываниях в Румынии. Программно-определяемое хранилище (SDS) позволяет организациям эффективно масштабироваться в многопользовательских и мультиоблачных экосистемах. Оно снижает зависимость от аппаратного обеспечения и централизует управление разнородными источниками данных. Решения SDS поддерживают быстрое развертывание и динамическое масштабирование для аналитики больших объемов данных, ИИ и IoT. Провайдеры телекоммуникаций интегрируют SDS для повышения устойчивости сети и обеспечения 5G на краю. Стартапы и малые и средние предприятия принимают эти модели из-за меньших начальных затрат CAPEX и более быстрого выхода на рынок. Программно-управляемые структуры помогают избежать зависимости от поставщиков, оптимизируя производительность. Рынок хранилищ данных в Румынии отражает этот переход к гибкой и открытой инфраструктуре. Это обеспечивает операторам возможность удовлетворять непредсказуемый спрос с минимальными сбоями.

Требования к резервному копированию, восстановлению после катастроф и соблюдению безопасности формируют инвестиции в хранилища

Румынские предприятия уделяют приоритетное внимание устойчивости, избыточности и соблюдению норм при выборе систем хранения данных. Решения для резервного копирования как услуги (BaaS) и восстановления после катастроф как услуги (DRaaS) широко применяются. Они поддерживают защиту от программ-вымогателей, возможности отката и шифрование данных в соответствии с нормативными требованиями. Применение GDPR стимулирует локализацию активов данных и более строгие политики контроля доступа. Секторы BFSI и государственного управления инвестируют в архитектуры хранения с высокой доступностью, непрерывным зеркалированием и автоматическим переключением на резервные системы. Многозонная репликация и безопасное объектное хранилище доминируют в предпочтениях закупок. Учения по восстановлению после катастроф и протоколы обеспечения непрерывности бизнеса требуют надежного, распределенного хранилища. Рынок хранилищ данных в Румынии отвечает решениями, которые балансируют стоимость, производительность и снижение рисков.

- Например, NAV Communications обеспечивает 99,99% времени безотказной работы через резервное питание N+1 и двойное питание в объектах Tier III, удовлетворяя потребности в соответствии с требованиями ERP и банковского сектора. Эти решения поддерживают защиту от программ-вымогателей, возможности отката и шифрование данных в соответствии с нормативными требованиями.

Стратегическая роль краевого хранилища в расширении приложений в реальном времени в подключенных городских центрах

Принятие краевых вычислений стимулирует рост локализованных хранилищ в подключенных городах и промышленных зонах Румынии. Умная инфраструктура, аналитика в реальном времени и платформы на основе ИИ требуют более быстрого обработки данных рядом с источником. Краевое хранилище улучшает операции, чувствительные к задержкам, в мобильности, производстве и коммунальных услугах. Развертывание 5G и сети датчиков IoT требуют гибких микроцентров данных с встроенными слоями хранения. Муниципальные правительства развертывают краевые узлы для наблюдения, управления движением и мониторинга энергии. Розничные торговцы используют краевое кэширование для поддержки захватывающих потребительских впечатлений и быстрого расчета. Провайдеры телекоммуникаций строят краевые точки присутствия, интегрированные с хранилищем, чтобы улучшить региональное покрытие. Рынок хранилищ данных в Румынии позволяет создавать такие архитектуры в реальном времени на краевых уровнях.

- Например, развертывание 5G стимулирует спрос на краевые решения в Румынии, внося +2,8% роста в городских центрах за счет создания микроцентров данных, поддерживающих рабочие нагрузки IoT и приложения для аналитики в реальном времени.

Тенденции рынка

Расширение инфраструктуры зеленого хранилища в соответствии с целями энергоэффективности и снижения углеродного следа

Устойчивое развитие формирует закупки на рынке хранилищ данных в Румынии, с переходом к энергоэффективной инфраструктуре. Предприятия требуют низкопотребляющие компоненты хранения, соответствующие стандартам тепловой производительности. SSD и флеш-массивы заменяют устаревшие HDD для снижения энергопотребления на терабайт. Операторы интегрируют системы изоляции холодных коридоров, жидкостного охлаждения и повторного использования энергии на всех объектах. Зеленые сертифицированные модули хранения имеют приоритет в тендерах государственного сектора. Поставщики гипермасштабных и колокационных услуг стремятся достичь целей ESG через объекты, работающие на возобновляемых источниках энергии. Спрос на устойчивое хранение будет расти по мере ужесточения зеленых целей ЕС. Это приводит к операционным изменениям и перестройке поставщиков на рынке.

Рост спроса на хранилища, готовые к ИИ, и высокопропускные хранилища для рабочих нагрузок, ориентированных на данные

Увеличение использования ИИ/МО, больших данных и видеоаналитики стимулирует спрос на более быструю и плотную инфраструктуру хранения. Организации в Румынии инвестируют в высокопропускные системы для обработки массивных неструктурированных наборов данных. Хранилища на базе NVMe и узлы хранения, оптимизированные для GPU, развертываются в облачных и колокационных центрах. Финансовый и государственный сектора исследуют инструменты обнаружения мошенничества в реальном времени и наблюдения, требующие сверхнизкой задержки хранения. Рабочие нагрузки по обучению моделей ИИ создают узкие места на устаревших системах, что побуждает к обновлениям. Гипермасштабные и национальные облачные платформы развертывают масштабируемое объектное хранилище для обучения в масштабе петабайтов. Рынок хранилищ данных в Румынии поддерживает готовность к ИИ с помощью специализированных инфраструктурных слоев.

Услуга “Хранилище как услуга” (STaaS) набирает популярность среди предприятий, стремящихся к гибким и экономически эффективным моделям

Принятие STaaS растет среди румынских МСП и игроков среднего рынка, стремящихся снизить затраты на инфраструктуру. STaaS позволяет получать доступ к хранилищу корпоративного уровня на основе подписки без нагрузки на CAPEX. Это также предлагает масштабируемость и настройку производительности без циклов замены оборудования. Поставщики управляемых услуг предлагают индивидуальные пакеты STaaS для резервного копирования, соответствия и многоуровневых потребностей хранения. Интеграция с DRaaS и SaaS-приложениями повышает ценностное предложение. Контракты STaaS включают соглашения об уровне обслуживания (SLA) по времени безотказной работы, долговечности данных и региональному размещению данных. Это упрощает планирование инфраструктуры и поддерживает стратегии гибридного облака. Рынок хранилищ данных в Румынии выигрывает от принятия этой модели на основе подписки.

Кластеры хранилищ, ориентированные на межсоединения, стимулируют рост в нейтральных к операторам и ориентированных на край объектах

Необходимость в низкозадержанных, взаимосвязанных кластерах хранилищ растет по всей Румынии в нейтральных колокационных и краевых объектах. Предприятия все чаще полагаются на прямые межсоединения между узлами хранения и вычислений среди нескольких арендаторов. Нейтральные к операторам центры обработки данных предоставляют плотные межсоединительные структуры, связывающие интернет-провайдеров, поставщиков контента и предприятия. Краевые локации предлагают резервирование на уровне метро с прямым волокном к ключевым бизнес-зонам. Многофункциональные краевые вычислительные (MEC) структуры интегрируют хранилище для умных сетей, розничной торговли и телемедицины. Близость к облаку и локализованное кэширование уменьшают количество переходов данных и поддерживают быструю доставку контента. Рынок хранилищ данных в Румынии растет благодаря этим взаимосвязанным развертываниям в региональных городах.

Проблемы рынка

Ограниченное внутреннее производство и сильная зависимость от внешних цепочек поставок для аппаратного обеспечения хранения

Рынок хранения данных в Румынии сталкивается с структурными ограничениями из-за минимального внутреннего производства оборудования. Операторы дата-центров полагаются на импорт SSD, HDD, серверов хранения и корпусов. Колебания глобальных поставок полупроводников и геополитические риски влияют на сроки доставки и ценообразование. Зависимость от импорта создает узкие места в реализации проектов и препятствует гибкости масштабирования. Малые и средние предприятия не имеют рыночной силы для поглощения повышения цен от OEM. Задержки в таможенном оформлении и логистике усложняют срочные развертывания. Местные партнеры по каналам сбыта сталкиваются с ограничениями в обеспечении объемных скидок или специализированных SKU. Отсутствие региональных центров исследований и разработок в области хранения замедляет кастомизацию и инновации.

Пробелы в сертификации Tier, квалифицированной рабочей силе и инфраструктуре межсоединений в второстепенных городах

В то время как Бухарест располагает объектами Tier III/IV, города Tier II в Румынии отстают в сертифицированной инфраструктуре и доступности рабочей силы. Рынок за пределами столицы сталкивается с проблемами задержки из-за плохого проникновения волоконной связи и ограниченных вариантов межсоединения. Местные операторы часто испытывают трудности с обеспечением резервного питания, систем пожаротушения и протоколов безопасности, соответствующих мировым стандартам. Найм квалифицированных инженеров и сертифицированных техников остается проблемой. Поставщики колеблются расширяться без государственных стимулов или якорных арендаторов. Региональные рынки колокации остаются фрагментированными, ограничивая масштаб и национальное покрытие. Рынок хранения данных в Румынии должен преодолеть это несоответствие, чтобы обеспечить равномерный рост и паритет инфраструктуры.

Возможности рынка

Расширение государственных программ цифровизации и инфраструктурных грантов, финансируемых ЕС

Национальный план восстановления и устойчивости Румынии (NRRP) выделяет финансирование на цифровые государственные услуги, облачную инфраструктуру и кибербезопасность. Эти инициативы создают спрос на надежную и соответствующую требованиям инфраструктуру хранения в различных секторах. Структурные фонды ЕС поддерживают развитие дата-центров с нуля и на существующих площадках с использованием передовых модулей хранения. Развертывания на муниципальном и центральном уровнях будут стимулировать долгосрочное потребление. Рынок хранения данных в Румынии выигрывает от согласования политики и ускорения инфраструктуры, поддерживаемого грантами.

Появление стартапов в области ИИ, ИТ-хабов и аутсорсинговых операций в городах Tier II

Технологические хабы в Клуж-Напока, Яссах и Тимишоаре привлекают стартапы в области ИИ и BPO, нуждающиеся в масштабируемом и безопасном хранении. Эти города располагают парками инноваций и трансграничными цифровыми услугами. Спрос растет на локализованное хранилище с низкой задержкой для поддержки многоклиентских рабочих нагрузок. Малые и средние предприятия предпочитают гибкие модели аренды и STaaS для управления затратами. Рынок хранения данных в Румынии набирает обороты благодаря этому децентрализованному, ориентированному на инновации спросу.

Сегментация рынка

По типу хранения

Традиционное хранение по-прежнему занимает значительную долю, особенно в государственном секторе и устаревших приложениях. Однако, всефлэш-хранение быстро растет из-за спроса на производительность, эффективность и низкую задержку. Гибридные системы хранения широко применяются в предприятиях, балансируя стоимость и производительность. Всефлэш-хранение лидирует на рынке хранения данных в Румынии по росту доходов, обусловленному рабочими нагрузками ИИ и обработкой данных в реальном времени.

По развертыванию хранения

Системы Storage Area Network (SAN) доминируют на рынке хранения данных в Румынии, особенно в корпоративных и BFSI сценариях использования. Системы сетевого хранения (NAS) растут из-за спроса в малых и средних предприятиях и отраслях с большим объемом контента. Системы прямого подключения (DAS) остаются актуальными в периферийных развертываниях и модульных серверных средах. SAN лидирует благодаря своей производительности, масштабируемости и функциям централизованного управления.

По компонентам

Аппаратные компоненты составляют основную часть инвестиций, с растущим спросом на NVMe SSD, накопители большой емкости и контроллеры. Программный сегмент растет благодаря внедрению SDS и аналитически управляемой оркестрации хранения. Поставщики объединяют оба компонента, чтобы предложить интегрированные решения для хранения. Аппаратное обеспечение лидирует на рынке хранения данных в Румынии, но доля программного обеспечения увеличивается с тенденциями виртуализации и гибридного облака.

По среде

Твердотельные накопители (SSD) доминируют благодаря превосходной скорости, долговечности и энергоэффективности. Жесткие диски (HDD) продолжают обслуживать нужды холодного хранения и архивирования в сценариях резервного копирования. Лентовое хранение остается ограниченным секторами, управляемыми требованиями к соблюдению нормативов и долгосрочным хранением данных. SSD занимают лидирующую долю на рынке хранения данных в Румынии, поддерживаемые снижением цены за гигабайт и облачными развертываниями.

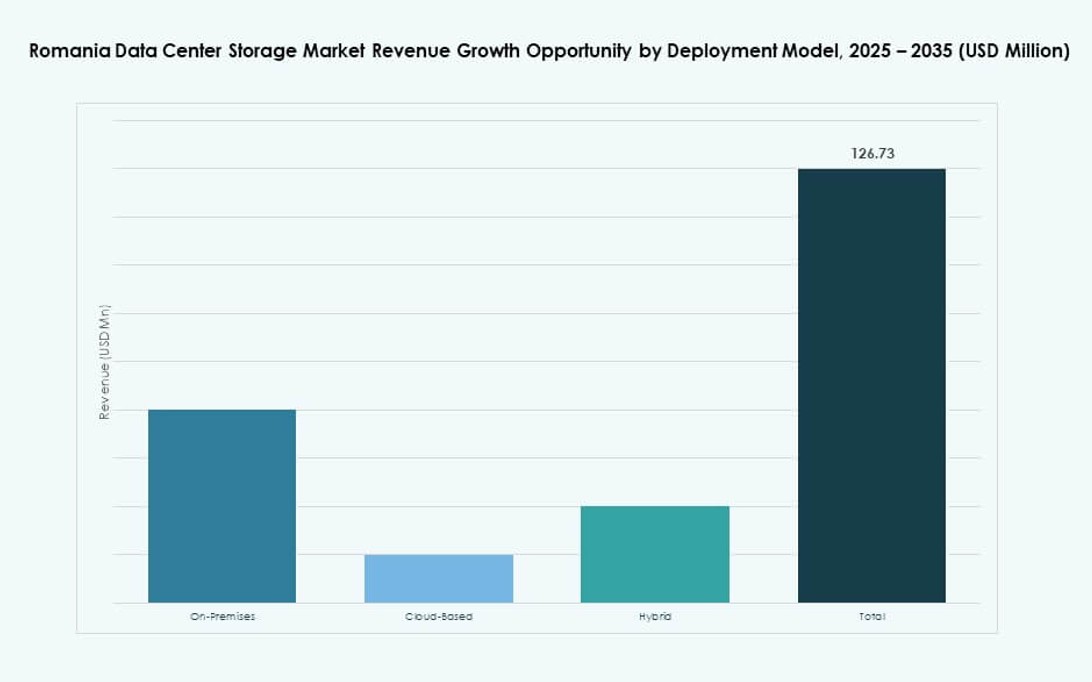

По модели развертывания

Хранение на месте все еще занимает большую долю, особенно в секторах с потребностями в суверенитете данных. Облачные модели быстро растут, с расширением предложений гипермасштабируемыми и местными облачными провайдерами. Гибридные модели привлекают предприятия, стремящиеся к гибкости, контролю и экономической эффективности. Гибридное развертывание имеет наибольший импульс на рынке хранения данных в Румынии благодаря балансу нормативных требований и операционной гибкости.

По применению

ИТ и телекоммуникации лидируют в потреблении хранения в Румынии, поддерживаемые облаком, 5G и контентными сервисами. Сектор BFSI следует с сильным спросом на безопасные, соответствующие платформы хранения. Государственные и медицинские сегменты расширяются благодаря цифровой трансформации и директивам ЕС. ИТ и телекоммуникации лидируют на рынке хранения данных в Румынии благодаря масштабу и постоянному спросу.

Региональные инсайты

Бухарестская метрополия лидирует с более чем 60% долей рынка благодаря плотности инфраструктуры и спросу со стороны предприятий

Бухарест располагает наибольшей концентрацией дата-центров Tier III/IV, волоконных соединений и кампусов, готовых к гипермасштабированию. Регион привлекает транснациональные компании, операторов связи и облачных провайдеров, которым необходимо надежное, низколатентное хранение. Операторские нейтральные объекты предлагают плотные экосистемы соединений и поддержку мультиоблака. Доступность недвижимости и сильный доступ к электросетям поддерживают расширение. Рынок хранения данных в Румынии видит, что Бухарест вносит более 60% национальной емкости.

- Например, NXDATA управляет первыми в Румынии нейтральными дата-центрами колокации, NXDATA-1 и NXDATA-2. NXDATA-1 предлагает 4,138 квадратных метров пространства и размещает узлы для Balkan-IX и Interlan, поддерживая более 100 региональных и международных сетей в своей операторской нейтральной экосистеме.

Клуж-Напока, Яссы и Тимишоара – новые центры с совокупной долей рынка в 25%

Клуж-Напока и Яссы лидируют среди городов второго уровня с растущим спросом на ИТ-аутсорсинг, стартапы и академические учреждения. Эти регионы выигрывают от технопарков, высококвалифицированной рабочей силы и трансграничных цифровых сервисных хабов. Тимишоара набирает обороты благодаря близости к Сербии и Венгрии, что позволяет осуществлять межрегиональные потоки данных. В совокупности эти города вносят около 25% рыночной доли в рынок хранения данных в Румынии.

Остальная часть Румынии составляет 15% доли, с спросом, обусловленным программами на периферии и государственными инициативами

Малые города и сельские районы наблюдают умеренный спрос на хранение данных через проекты умных городов и усилия по цифровизации общественного сектора. Развертывание на периферии поддерживает логистику, сельское хозяйство и коммунальные приложения. Прокладка межгородского волокна и региональные предложения STaaS повышают доступность. Проникновение на рынок невелико, но целевые инициативы и усилия по децентрализации меняют ландшафт. Рынок хранения данных в Румынии приобретает национальную глубину благодаря такому сбалансированному расширению.

- Например, ClusterPower разрабатывает кампус гипермасштабного дата-центра в Мишчий, жудец Долж, с планируемой сертификацией Tier III+, мощностью 200 МВт и поддержкой до 4500 стоек в нескольких фазах.

Конкурентные инсайты:

- Dell Technologies

- Hewlett Packard Предприятие (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

- Bitdefender

- Endava Romania

- Lenovo Group

Рынок хранения данных в Румынии объединяет смесь глобальных технологических гигантов и сильных местных ИТ-игроков. Dell Technologies, HPE и IBM доминируют в корпоративных развертываниях с комплексной инфраструктурой и гибридными облачными решениями для хранения данных. Cisco и NetApp укрепляют свои позиции благодаря высокопроизводительным платформам сетевого и программно-определяемого хранения. Huawei и Lenovo присутствуют в средних и гипермасштабных средах. Румынские компании, такие как Bitdefender и Endava, вносят вклад через интеграцию кибербезопасности и локализованные управляемые услуги. Поставщики конкурируют по задержке, модульности, моделям поддержки и облачной совместимости. Развитие происходит через партнерства, инновации в программно-определяемых технологиях и государственные мандаты на цифровизацию, стимулирующие долгосрочный спрос на хранение данных.

Последние события:

- В ноябре 2025 года Premier Energy Group приобрела проект системы хранения энергии на батареях (BESS) готовый к строительству рядом с Яссами. Объект оснащен мощностью зарядки/разрядки 200 МВт и емкостью хранения 400 МВтч.