Sammanfattning:

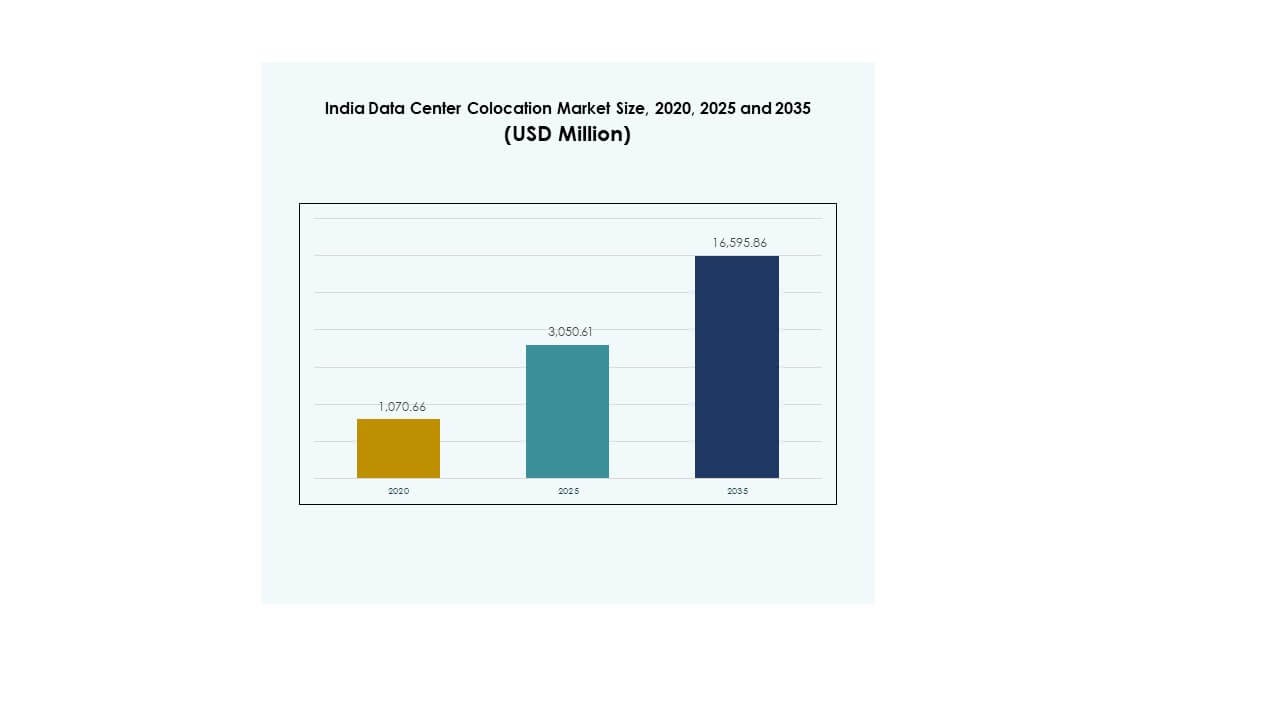

Storleken på marknaden för datacenterkolokation i Indien värderades till 1 070,66 miljoner USD år 2020 och förväntas nå 3 050,61 miljoner USD år 2025 och förväntas nå 16 595,86 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 18,40% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på marknaden för datacenterkolokation i Indien 2025 |

USD 3 050,61 miljoner |

| Marknad för datacenterkolokation i Indien, CAGR |

18,40% |

| Storlek på marknaden för datacenterkolokation i Indien 2035 |

USD 16 595,86 miljoner |

Teknikanvändning, molnmigration och AI-drivna arbetsbelastningar är stora faktorer som driver stark marknadsmomentum. Företag övergår från äldre infrastruktur till skalbara kolokationsanläggningar för att stödja högdensitetsberäkning. Strategiska investeringar i digital transformation ökar efterfrågan på säkra, flexibla och hållbara värdmiljöer. Marknaden blir kritisk för företag och investerare som fokuserar på att expandera digital infrastruktur och möjliggöra tjänster med låg latens.

Den västra regionen leder marknaden på grund av sin starka anslutning, mogna ekosystem och kabellandningsstationer. Södra stater är snabbt framväxande nav som stöds av expanderande edge-infrastruktur och tekniktalang. Norra och östra regioner utvecklas snabbt, drivna av smarta stadsinitiativ och regulatoriskt stöd. Denna geografiska fördelning stärker landets position som ett regionalt nav för digital infrastruktur.

Marknadsdrivkrafter

Ökad efterfrågan på hyperskala och molninfrastruktur driver storskalig expansion av datacenter

Marknaden för datacenterkolokation i Indien upplever snabb tillväxt på grund av stark efterfrågan från hyperskala och molnoperatörer. Digital transformation över branscher driver företag att övergå från lokal infrastruktur till skalbara kolokationsmodeller. Växande AI-, IoT- och edge computing-applikationer ökar kraftdensitet och rackutrymmeskrav. Investerare riktar sig mot hyperskaladeployeringar för långsiktig intäktsstabilitet. Det stöder multi-molnstrategier och säkerställer lägre latens för slutanvändare. Molnnativa applikationer och realtjänster behöver motståndskraftig infrastruktur. Det förbättrar digital konkurrenskraft och lockar utländska investeringar. Denna strukturella förändring etablerar en kritisk grund för avancerade arbetsbelastningar.

- Till exempel utvecklar CtrlS Datacenters en hyperskala datacentercampus i Navi Mumbai med en planerad IT-belastning på 140 MW. Anläggningen är Tier-4-klassad och designad för att stödja stora moln- och företagsarbetsbelastningar, vilket stärker Mumbais position som ett viktigt nav för digital infrastruktur.

Accelererande digital transformation och modernisering av företag driver stark efterfrågan på kolokation

Företagsmoderniseringsprogram skapar en stor våg av colocation-adoption. Den snabba digitaliseringen av detaljhandel, bank, telekom och hälsosektorer ökar infrastrukturbehoven. CIO:er och CTO:er prioriterar säkra, hög-tillgängliga miljöer framför äldre system. Det stödjer förutsägbara driftskostnader och bättre datastyrning. Företag fokuserar också på att implementera hybrida strategier för att öka smidighet och säkerhet. Den ökande användningen av digitala plattformar och onlinetjänster kräver ett tillförlitligt nätverksryggrad. Företag ser colocation som ett sätt att expandera snabbt utan stora kapitalinvesteringar. Detta teknikdrivna skifte förbättrar affärsmotståndskraft och skalbarhet.

Ökat politiskt stöd och infrastrukturinvesteringar stärker den nationella digitala ryggraden

Regeringsprogram skapar ett starkt tryck för infrastrukturinvesteringar i nyckelstäder. Digital India-initiativ, datalokaliseringregler och skattemässiga incitament uppmuntrar privata investeringar. Etableringen av datacenterparker och förnybara energikorridorer stödjer storskaliga implementationer. Det möjliggör snabba projektgodkännanden och nätverksstabilitet för operatörer. Förbättrad anslutning genom undervattenskablar och 5G-expansion ökar dataflödeseffektiviteten. Investerare finner den regulatoriska miljön alltmer stabil för långsiktiga åtaganden. Policydrivna infrastrukturuppgraderingar förbättrar operativ säkerhet. Denna strukturerade miljö ger förtroende för strategisk kapitalplacering.

- Till exempel har det regeringsstödda Digital India-initiativet hjälpt till att expandera undervattenskabelrutter och förbättra elnätsstabiliteten runt datacenterkluster som Mumbai. I september 2025 förvärvade STT GDC India 24,34 hektar i Mumbais Palava-region för att bygga en del av sin utökade campus under statliga incitament, med målet att öka kapaciteten i en region med stark digital infrastruktur.

Teknologisk innovation förbättrar dataeffektivitet och operativ motståndskraft

Marknaden bevittnar avancerade innovationer inom kraft-, kyl- och anslutningslager. Vätskekylning, AI-aktiverad övervakning och modulära konstruktioner förbättrar operativ prestanda. Operatörer integrerar förnybara energikällor för att minska kostnader och uppfylla ESG-mål. Det driver effektivitet samtidigt som det säkerställer nätverksstabilitet för intensiva arbetsbelastningar. Nästa generations anläggningar stödjer AI-träning, edge computing och realtidsanalys. Interkonnektionsekosystem blir mer öppna och leverantörsneutrala. Dessa innovationer möjliggör lägre operativ risk, högre skalbarhet och förbättrade servicenivåer. Stark teknologisk mognad skapar en solid bas för framtida infrastrukturutbyggnad.

Marknadstrender

Ökade edge-implementeringar och distribuerade infrastrukturmodeller omformar nätverkstopologi

Indiens datacenter-colocation-marknad rör sig mot edge-baserad arkitektur för bättre latenskontroll. Företag distribuerar arbetsbelastningar närmare slutanvändare för att stödja tidskritiska applikationer. Telekomoperatörer och OTT-aktörer implementerar regionala noder över flera städer. Det förbättrar applikationsprestanda och minskar ryggradsbelastning. Uppkomsten av autonoma system, 5G och smarta städer accelererar denna trend. Infrastrukturmodeller blir mer decentraliserade för att stödja realtidsbeslutsfattande. Regionala tillgänglighetszoner utvecklas för att komplettera kärnhubbar. Detta skifte markerar en strategisk övergång från traditionell centraliserad hosting.

Integration av hållbar energi och avancerad kylning för att stödja ESG-åtaganden

Hållbarhet har blivit en central strategisk pelare i nya datacenterbyggen. Operatörer investerar i förnybar energi, solenergi på plats och grön nätförsörjning. Kylsystemen skiftar mot flytande och hybrida modeller för att minska energiförbrukningen. Det förbättrar operativ effektivitet och stämmer överens med företagens hållbarhetsmål. Energieffektiva designer minskar långsiktiga kostnader och hjälper till att uppfylla globala standarder. Regulatoriska påtryckningar ökar fokus på utsläppsminskning. Företag antar cirkulära vattensystem och energianvändningstekniker. Integrering av hållbarhet formar framtida marknadspositionering och operativa strategier.

Den växande rollen för AI och automation i att förbättra anläggningarnas drift och prestanda

Automation och AI förändrar datacenterhanteringspraxis över hela landet. Prediktiv analys möjliggör bättre balans mellan kraft- och kylbelastning. Intelligenta system upptäcker fel snabbare och minimerar risken för driftstopp. Det skapar mer tillförlitliga och skalbara operativa miljöer. Automatiserat underhåll förbättrar drifttid och minskar driftskostnader. AI-baserad prognostisering förbättrar kapacitetsplanering och resursallokering. Företag antar mjukvarudefinierad infrastruktur för flexibel tjänsteleverans. Detta skifte stärker operativ excellens och förbättrar tjänstekontinuitet för företag.

Strategisk expansion av globala colocation-leverantörer för att stärka marknadens konkurrenskraft

Globala colocation-aktörer expanderar sin närvaro genom nyinvesteringar och joint ventures. Operatörer från USA, Europa och Asien-Stillahavsområdet går in på viktiga indiska storstadsområden. Det intensifierar konkurrensen och förbättrar tjänstemångfalden för kunder. Nya aktörer introducerar avancerade designer, bättre sammankoppling och mervärdestjänster. Tillväxten av internationell trafik och innehållsdistribution driver anläggningsexpansion. Strategiska partnerskap med telekomföretag och hyperscalers stödjer ekosystemets mognad. Konkurrensintensiteten förbättrar prissättningseffektiviteten och innovationshastigheten. Denna trend signalerar djupare integration med globala digitala infrastrukturnätverk.

Marknadsutmaningar

Regulatoriska, markförvärv och krafttillgänglighetsbegränsningar försenar infrastrukturutförande

Den indiska datacenter-colocation-marknaden står inför kritiska hinder i projektutförandet på grund av regulatoriska och kraftrelaterade frågor. Markförvärv involverar flera godkännanden, vilket förlänger byggtidslinjerna. Nätstabiliteten är ojämn i flera framväxande städer, vilket påverkar operatörernas förtroende. Det skapar högre operativ risk för storskaliga implementeringar. Lokala godkännanden saknar ofta standardisering, vilket komplicerar investeringsplaneringen. Krafttariffer fluktuerar, vilket ökar osäkerheten i långsiktiga kostnadsstrukturer. Förseningar i infrastrukturgodkännanden påverkar avkastningstidslinjerna på investeringar. Att hantera dessa utmaningar är avgörande för att upprätthålla investerarnas förtroende och säkerställa förutsägbar tillväxt.

Brist på kvalificerad arbetskraft och cybersäkerhetssårbarheter ökar den operativa komplexiteten

Kompetensgapet inom avancerad datacenterteknik och cybersäkerhet är fortfarande betydande. Specialiserad expertis inom vätskekylning, automation och hybridmolnintegration är begränsad. Det ökar driftskostnaderna och begränsar snabb skalbarhet för operatörer. Cyberhoten ökar med tillväxten av digital trafik och molntjänster. Risker för intrång och brister i efterlevnad skapar strategiska sårbarheter. Regulatoriska krav på dataskydd blir strängare, vilket ökar komplexiteten i efterlevnad. Att upprätthålla operativ motståndskraft kräver storskaliga investeringar i kompetens och försvarsramverk. Utveckling av arbetskraft och modernisering av säkerhet förblir strategiska prioriteringar.

Marknadsmöjligheter

Starkt investeringsmomentum skapar möjligheter för utveckling av högkapacitetsdatacenter

Den indiska datacenterkolokationsmarknaden lockar stora investeringar från inhemska och internationella aktörer. Snabb digitalisering och hyperskalig efterfrågan möjliggör stora nybyggnadsprojekt. Det skapar starka möjligheter för skalbar infrastruktur i storstäder och framväxande städer. Investeringar fokuserar på AI-klara och kantintegrerade anläggningar. Strategiska partnerskap mellan globala operatörer och indiska telekomföretag växer. Denna trend skapar en stark bas för att påskynda kapacitetsutbyggnaden.

Framväxande Tier-II och Tier-III-städer erbjuder outnyttjad tillväxtpotential

Framväxande städer blir attraktiva destinationer för expansion tack vare förbättrad fiber- och kraftinfrastruktur. Det stöder lägre markkostnader och balanserad belastningsfördelning. Statliga incitament för infrastrukturutveckling stärker detta momentum. Lokala företag och BFSI-segment driver nya kolokationsbehov. Kantutbyggnader i dessa regioner skapar strategiska fördelar. Denna geografiska diversifiering stödjer inkluderande marknadsexpansion.

Marknadssegmentering

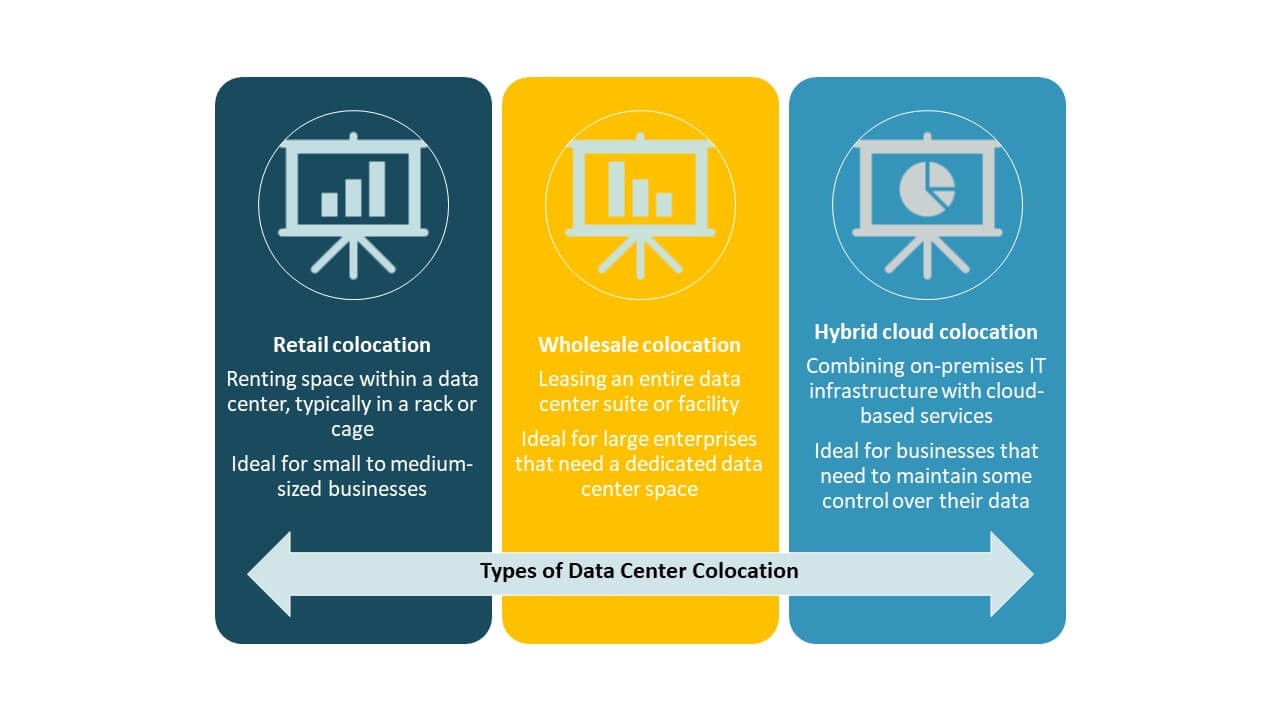

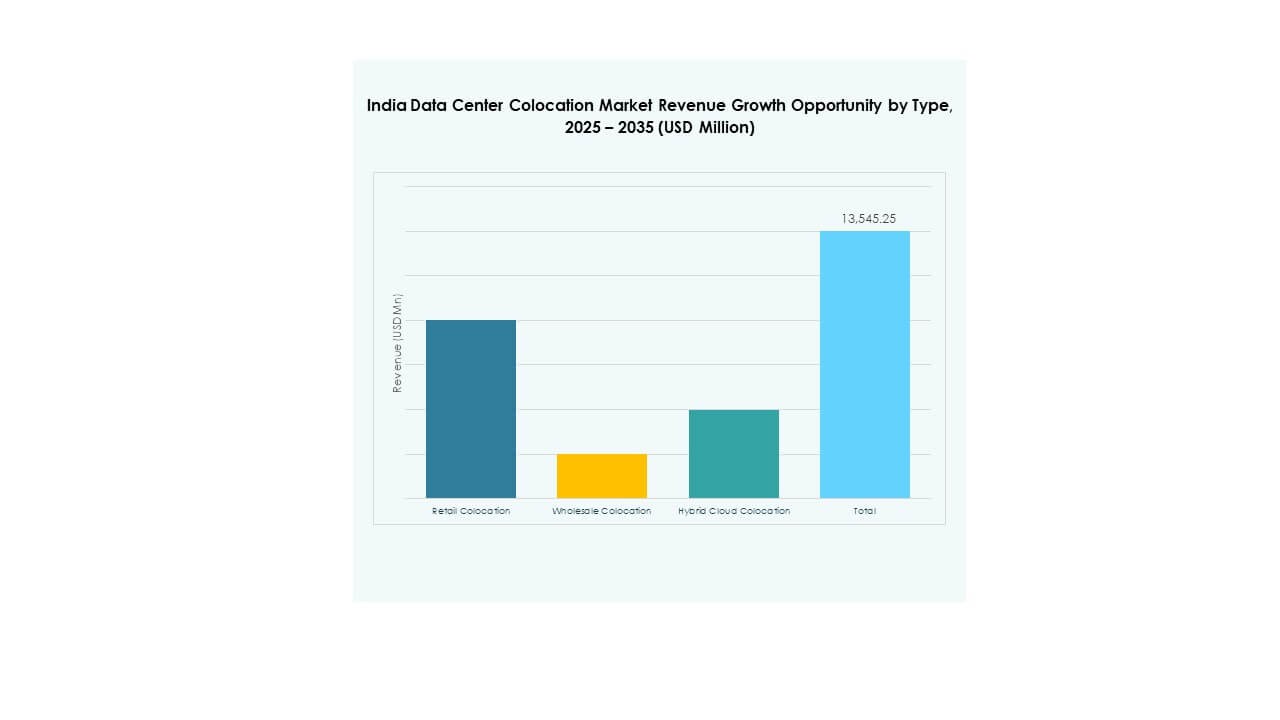

Efter typ

Detaljhandelskolokation dominerar den indiska datacenterkolokationsmarknaden med en stark kundbas från BFSI, IT och medieföretag. Företag föredrar detaljhandelsmodeller för flexibilitet och hanterade tjänster. Grossistkolokation expanderar genom hyperskaliga kontrakt och globala partnerskap. Hybridmolnkolokation får genomslag för hybrid arbetsbelastningsdistribution och molnintegration. Växande efterfrågan på låglatensanslutning och regulatorisk efterlevnad stödjer detaljhandelsledarskap i segmentet.

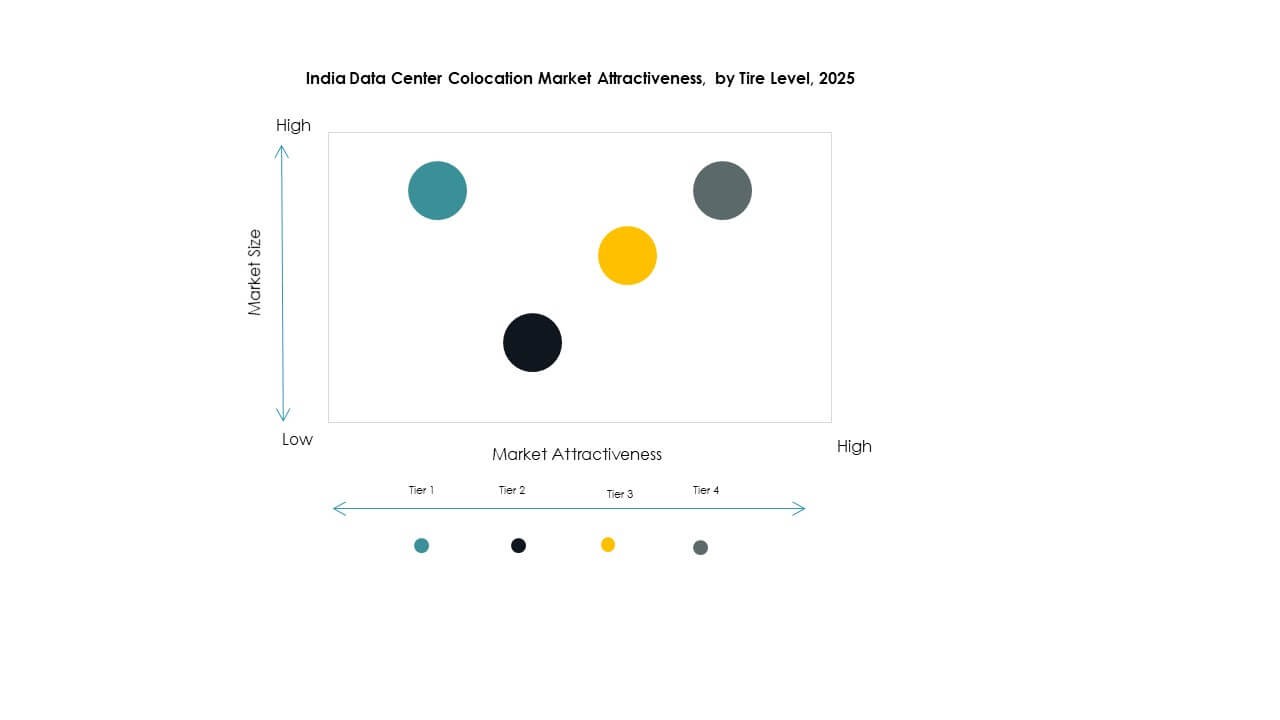

Efter tier-nivå

Tier 3 har den dominerande marknadsandelen på den indiska datacenterkolokationsmarknaden. Operatörer föredrar Tier 3 för dess starka balans mellan drifttidssäkerhet och kostnadseffektivitet. Tier 4 växer stadigt med hyperskaliga och kritiska infrastrukturutbyggnader. Tier 1 och Tier 2 bibehåller nischanvändningsfall för lågkostnadsdrift. Hög efterfrågan på tillförlitlig ström och kylning driver investeringar i Tier 3-certifierade anläggningar över storstäder.

Efter företagsstorlek

Stora företag leder den indiska datacenterkolokationsmarknaden och bidrar med den största andelen. Dessa företag prioriterar avancerad säkerhet, skalbarhet och global sammankoppling. Små och medelstora företag antar i allt högre grad kolokation för att minska infrastrukturkostnader och påskynda digital transformation. Växande SaaS- och fintech-segment driver efterfrågan från små och medelstora företag. Tjänsteleverantörer skräddarsyr flexibla och kostnadseffektiva kolokationspaket för att fånga detta segment.

Efter slutanvändarindustri

IT- och telekomsektorn dominerar Indiens datacenterkolokationsmarknad med betydande trafikvolymer och infrastrukturbehov. BFSI följer med höga krav på efterlevnad och säkerhet. Media och underhållning driver tillväxt genom streamingplattformar och innehållsleverans. Detaljhandel och sjukvård bidrar genom e-handelsexpansion och digitala journaler. Andra sektorer ökar gradvis sin närvaro med initiativ för modernisering av företag.

Regionala Insikter

Västra Regionen Håller Stark Ledarskap Genom Hög Konnektivitet och Industriell Bas

Den västra regionen står för 36% av Indiens datacenterkolokationsmarknad. Maharashtra leder med Mumbai som en viktig kolokationshubb, stödd av internationella kabellandningsstationer. Regionen erbjuder stark nätanslutning, skicklig arbetskraft och ett moget ekosystem. Den attraherar globala hyperskalare och OTT-aktörer som söker infrastruktur med låg latens. Hög efterfrågan från BFSI och media driver kontinuerliga kapacitetsutbyggnader. Policy- och infrastrukturjusteringar gör denna region till ett strategiskt ankare för nationella distributioner.

Södra Regionen Växer Snabbt Tack vare Tekniknav och Expanderande Edge-Distributioner

Den södra regionen står för 31% av Indiens datacenterkolokationsmarknad. Tamil Nadu och Karnataka leder med stark IT- och telekomaktivitet. Bengaluru och Chennai fungerar som främsta platser för edge- och molnexpansion. Regionen drar nytta av tillförlitlig nätinfrastruktur och en stor teknisk arbetskraft. Växande hyperskalainvesteringar och 5G-utbyggnader stärker dess ekosystem. Strategisk kustpositionering stöder internationell konnektivitet och innehållsdistributionsnätverk.

- Till exempel, i september 2025, invigde Equinix sitt CN1-datacenter i Chennai med en initial kapacitet på 800 skåp och planer på att skala upp till 4 250 skåp. Anläggningen är designad för 99,999% drifttid, stöder direkt vätskekylning och är sammankopplad med Equinixs tre datacenter i Mumbai.

Norra och Östra Regionerna Framträder som Viktiga Tillväxtfronter för Distribuerad Infrastruktur

Den norra regionen står för 20%, medan den östra regionen står för 13% av Indiens datacenterkolokationsmarknad. Delhi-NCR leder i norr med stark efterfrågan från företag och förbättringar i konnektivitet. Kolkata framträder i öst med växande telekom- och BFSI-aktiviteter. Lägre markkostnader och statliga incitament lockar nya operatörer. Edge-distributioner i dessa regioner stöder trafikdecentralisering. Dessa zoner förväntas spela en kritisk roll i att balansera nationell belastningsfördelning.

- Till exempel, i oktober 2025, stärkte TCS Indiens suveräna molnstrategi genom att underteckna ett banbrytande MoU med C-DAC för att samutveckla inhemsk molninfrastruktur. Planen syftar till att expandera datacenterinstallationer bortom Mumbai och Hyderabad till Delhi och Kolkata, vilket stödjer en distribuerad och suverän digital infrastruktur för företag och regering.

Konkurrensinsikter:

- Nxtra (Bharti Airtel)

- Sify Technologies

- CtrlS Datacenters

- Web Werks

- Amazon Web Services (AWS)

- Google Cloud

- India Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Den indiska datacenter-colocation-marknaden har en stark blandning av inhemska och globala aktörer som konkurrerar om infrastrukturkvalitet, geografisk räckvidd och serviceinnovation. Nxtra, Sify och CtrlS dominerar inhemska operationer med stora anläggningar och nationell nätverksintegration. Equinix, Digital Realty och NTT expanderar genom strategiska partnerskap och hyperskaliga kapacitetsbyggen. Den drar nytta av utländskt kapitalinflöde och avancerad designekspertis. Molnleverantörer som AWS och Google stärker sammankopplings-ekosystem. Operatörer differentierar sig genom hållbarhetsåtaganden, Tier-certifieringar och operatörsneutrala modeller. Konkurrensintensiteten förblir hög på grund av växande företagsbehov, regulatoriska förändringar och expanderande AI- och edge-implementeringar. Detta dynamiska landskap driver snabb kapacitetstillväxt och kontinuerliga serviceuppgraderingar.

Senaste utvecklingen:

- I oktober 2025 tillkännagav Adani Enterprises ett stort partnerskap med Google för att bygga Indiens största AI-datacenter och grön energiinfrastruktur i Visakhapatnam, Andhra Pradesh. Projektet, värt cirka 15 miljarder USD, kommer att pågå från 2026 till 2030 och utvecklas genom Adani Groups joint venture, AdaniConneX, tillsammans med Alphabets dotterbolag, Raiden Info Tech.

- I september 2025 presenterade BSNL planer på att etablera fem strategiska datacenter över hela Indien, med Guwahati utvalt som ankare för nordöstra regionen. De nya datacentren är en del av BSNL:s initiativ för att stödja Indiens nationella datalokalisering och digitala infrastrukturmål. Anläggningarna är utformade för att erbjuda hög tillgänglighet för colocation-tjänster och kommer även att stödja statliga molnarbeten för att förbättra regional anslutning och latensprestanda.