Sammanfattning:

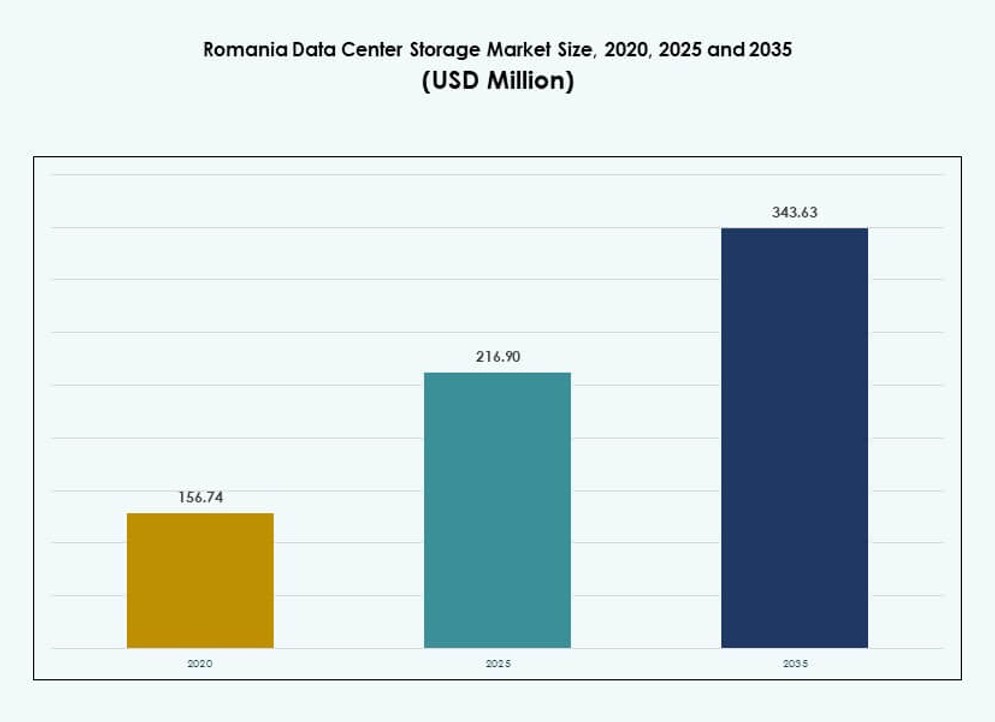

Marknadsstorleken för datacenterlagring i Rumänien värderades till 156,74 miljoner USD år 2020 och förväntas nå 216,90 miljoner USD år 2025 och 343,63 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 4,65% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterlagring i Rumänien 2025 |

216,90 miljoner USD |

| Rumänien Datacenterlagring, CAGR |

4,65% |

| Marknadsstorlek för datacenterlagring i Rumänien 2035 |

343,63 miljoner USD |

Marknaden drivs av stark digitaliseringsmomentum inom både den offentliga och privata sektorn. Företag moderniserar IT-miljöer och antar hybrid- och molnbaserade lagringslösningar för att stödja kritiska arbetsbelastningar. Programvarudefinierad lagring och flashteknologier vinner mark tack vare prestanda- och flexibilitetsfördelar. Regulatorisk anpassning till EU:s dataskyddsnormer ökar efterfrågan på säker och skalbar infrastruktur. Företag ser lagringsmodernisering som avgörande för operativ smidighet, konkurrensfördel och långsiktig riskhantering. Det möjliggör snabbare svarstider, datadrivet beslutsfattande och affärskontinuitetssäkring.

Bukarest leder marknaden tack vare tät företagsnärvaro, överlägsna fibernätverk och hyperskaliga anläggningar. Städer som Cluj-Napoca och Iași växer fram, stödda av växande IT-outsourcing, teknikparker och startup-ekosystem. Timișoara vinner mark tack vare närhet till västra gränser och tvärregional anslutning. Dessa regioner lockar investeringar i moln- och kantinfrastruktur på grund av ökande behov av digitala tjänster. Rumäniens balanserade regionala ekosystem stöder långsiktig efterfrågan på lokaliserad och sammankopplad lagring.

Marknadsdynamik:

Marknadsdrivkrafter

Ökning av molnarbetsbelastningar och modernisering av äldre lagringsinfrastruktur över företags IT-nätverk

Marknaden för datacenterlagring i Rumänien gynnas av företagsmigration mot molnbaserade plattformar och digitala ekosystem. Företag fasar ut äldre arkitekturer för att anta moderna, skalbara och säkra lagringsmodeller. Skiftet är i linje med bredare EU-digitaliseringsinsatser och regional teknisk acceleration. Efterfrågan ökar på virtualiserad och containerbaserad lagring för att stödja mikrotjänster och applikationer för fjärrarbetskraft. Molninteroperabilitet och datamobilitet formar inköpsbeslut över sektorer. Den offentliga sektorn expanderar också digital infrastruktur inom hälso- och sjukvård samt utbildning. Växande fintech- och e-handelsaktivitet kräver flexibel, låg latenslagring för att hantera dynamiska arbetsbelastningar. Företag investerar i hybridlösningar för större kontroll och efterlevnadssäkring. Marknaden för datacenterlagring i Rumänien stödjer detta digitala språng med smidig och anpassningsbar infrastruktur.

Antagande av virtualisering och programvarudefinierad lagring för att förbättra skalbarhet och effektivitet

Virtualiserade miljöer blir standard i Rumäniens medelstora och företagsnivå IT-distributioner. Programvarudefinierad lagring (SDS) gör det möjligt för organisationer att skala effektivt över multi-tenant och multi-cloud ekosystem. Det minskar beroendet av hårdvara och centraliserar kontrollen för heterogena datakällor. SDS-lösningar stöder snabb tilldelning och dynamisk skalning för högvolymanalys, AI och IoT-användningsfall. Telekomleverantörer integrerar SDS för nätverksresiliens och 5G edge-aktivering. Startups och små och medelstora företag antar dessa modeller på grund av lägre initial CAPEX och snabbare tid till marknad. Programvarustyrda ramar hjälper till att undvika leverantörslåsning samtidigt som de optimerar prestanda. Den rumänska datacenterlagringsmarknaden fångar denna övergång mot smidig och öppen infrastruktur. Det säkerställer att operatörer möter oförutsägbar efterfrågan med minimal störning.

Företagsbackup, katastrofåterställning och säkerhetsöverensstämmelse formar lagringsinvesteringar

Rumänska företag prioriterar motståndskraft, redundans och överensstämmelse vid val av datalagringssystem. Molnbaserade backup-som-en-tjänst (BaaS) och katastrofåterställning-som-en-tjänst (DRaaS) lösningar är allmänt antagna. Dessa stöder skydd mot ransomware, återställningsmöjligheter och datakryptering under regulatorisk överensstämmelse. GDPR-efterlevnad driver lokalisering av dataresurser och striktare åtkomstkontrollpolicyer. BFSI och statliga sektorer investerar i hög tillgänglighetslagringsarkitekturer med kontinuerlig spegling och automatiserad failover. Multi-zonreplikering och säker objektlagring dominerar upphandlingspreferenser. DR-övningar och affärskontinuitetsprotokoll kräver robust, distribuerad lagring. Den rumänska datacenterlagringsmarknaden svarar med lösningar som balanserar kostnad, prestanda och riskminskning.

- Till exempel levererar NAV Communications 99,99% upptid via N+1 ström och dubbelmatad fiber i Tier III-anläggningar, vilket uppfyller ERP- och banköverensstämmelsebehov. Dessa stöder skydd mot ransomware, återställningsmöjligheter och datakryptering under regulatorisk överensstämmelse.

Strategisk roll för edge-lagring i att expandera realtidsapplikationer över anslutna urbana nav

Antagandet av edge computing driver lokaliserad lagringstillväxt över Rumäniens anslutna städer och industriella zoner. Smart infrastruktur, realtidsanalys och AI-drivna plattformar kräver snabbare databehandling nära källan. Edge-lagring förbättrar latenskänsliga operationer inom mobilitet, tillverkning och verktyg. 5G-utbyggnad och IoT-sensornätverk kräver smidiga mikrodatasystem med inbäddade lagringslager. Kommunala regeringar distribuerar edge-noder för övervakning, trafikstyrning och energimonitorering. Återförsäljare använder edge-caching för att stödja uppslukande konsumentupplevelser och snabb utcheckning. Telekomleverantörer bygger edge POPs integrerade med lagring för att förbättra regional täckning. Den rumänska datacenterlagringsmarknaden möjliggör dessa realtidsarkitekturer över edge-tier-lager.

- Till exempel driver 5G-utbyggnaden edge-efterfrågan i Rumänien, vilket bidrar till en +2,8% tillväxtpåverkan i urbana centra genom att möjliggöra mikrodatasystem som stöder IoT-arbetsbelastningar och realtidsanalysapplikationer.

Marknadstrender

Expansion av grön lagringsinfrastruktur i linje med energieffektivitet och koldioxidmål

Hållbarhet formar upphandlingen på den rumänska datacenterlagringsmarknaden, med en övergång mot energieffektiv infrastruktur. Företag efterfrågar strömsnåla lagringskomponenter som uppfyller termiska prestandastandarder. SSD:er och flash-arrayer ersätter äldre HDD:er för att minska strömförbrukningen per terabyte. Operatörer integrerar kallgångsinnehållning, vätskekylning och energianvändningssystem över anläggningar. Grön-certifierade lagringsmoduler prioriteras i offentliga sektorns upphandlingar. Hyperscale- och colocation-leverantörer strävar efter att uppnå ESG-mål genom anläggningar som drivs av förnybar energi. Efterfrågan på hållbar lagring kommer att öka när EU:s miljömål skärps. Det driver operativa förändringar och omställning av leverantörer på marknaden.

Ökad Efterfrågan på AI-Redo och Höggenomströmningslagring för Datacentrerade Arbetsbelastningar

Den ökande användningen av AI/ML, big data och videoanalys driver efterfrågan på snabbare och tätare lagringsinfrastruktur. Organisationer i Rumänien investerar i höggenomströmningssystem för att bearbeta massiva ostrukturerade datamängder. NVMe-baserad lagring och GPU-optimerade lagringsnoder distribueras över moln- och colocationcenter. Finans- och offentlig sektor utforskar realtidsverktyg för bedrägeridetektering och övervakning som kräver ultra-låg latenslagring. AI-modellträningsarbetsbelastningar skapar flaskhalsar på äldre system, vilket leder till uppgraderingar. Hyperscalers och nationella molnplattformar distribuerar skalbar objektlagring för träningsdata i petabyte-skala. Den rumänska datacenterlagringsmarknaden stöder AI-redo infrastruktur med specialiserade lager.

Storage-as-a-Service (STaaS) Får Genomslag Bland Företag som Söker Flexibla och Kostnadseffektiva Modeller

STaaS-användningen ökar bland rumänska små och medelstora företag och medelstora aktörer som vill minska infrastrukturkostnaderna. STaaS möjliggör prenumerationsbaserad åtkomst till företagsklassad lagring utan CAPEX-belastning. Det erbjuder också skalbarhet och prestandajustering utan hårdvarubytescykler. MSP:er tillhandahåller skräddarsydda STaaS-paket för backup, efterlevnad och lagring i flera nivåer. Integration med DRaaS och SaaS-applikationer förbättrar värdeerbjudandet. STaaS-kontrakt inkluderar SLA:er kring drifttid, dataduglighet och regional datalagring. Det förenklar infrastrukturplanering och stöder hybridmolnstrategier. Den rumänska datacenterlagringsmarknaden drar nytta av denna prenumerationsbaserade modell.

Interconnect-Centric Lagringskluster Driver Tillväxt i Operatörsneutrala och Edge-Centrerade Anläggningar

Behovet av låg-latens, sammankopplade lagringskluster växer över Rumäniens neutrala colocation- och edge-platser. Företag förlitar sig alltmer på direkta sammankopplingar mellan lagrings- och beräkningsnoder över flera hyresgäster. Operatörsneutrala datacenter tillhandahåller täta sammankopplingsstrukturer som länkar ISP:er, innehållsleverantörer och företag. Edge-platser erbjuder metro-nivå redundans med direkt fiber till viktiga affärszoner. Multi-access edge computing (MEC) ramar integrerar lagring för smarta nät, detaljhandel och telemedicin. Molnnärhet och lokaliserad caching minskar datahopp och stöder snabb innehållsleverans. Den rumänska datacenterlagringsmarknaden växer genom dessa sammankopplade distributioner i regionala städer.

Marknadsutmaningar

Begränsad Inhemsk Tillverkning och Stor Beroende av Externa Leveranskedjor för Lagringshårdvara

Den rumänska datacenterlagringsmarknaden står inför strukturella begränsningar på grund av minimal inhemsk hårdvarutillverkning. Datacenteroperatörer är beroende av import för SSD:er, HDD:er, lagringsservrar och höljen. Fluktuerande global halvledarförsörjning och geopolitiska risker påverkar leveranstider och prissättning. Importberoenden skapar flaskhalsar i projektutförande och hindrar skalbarhet. Små och medelstora företag saknar förhandlingskraft för att absorbera prishöjningar från OEM:er. Förseningar i tullklarering och logistik belastar tidskänsliga installationer. Lokala kanalpartners står inför begränsningar i att säkra volymrabatter eller specialiserade SKU:er. Avsaknaden av regionala FoU-nav för lagring saktar ner anpassning och innovation.

Luckor i Tier-certifiering, kvalificerad arbetskraft och interconnect-infrastruktur i sekundära städer

Medan Bukarest har Tier III/IV-anläggningar, ligger Rumäniens Tier II-städer efter i certifierad infrastruktur och tillgång till arbetskraft. Marknaden utanför huvudstaden står inför latensproblem på grund av dålig fiberpenetration och begränsade interconnect-alternativ. Lokala operatörer kämpar ofta med att säkra redundant kraft, brandsläckning och säkerhetsprotokoll som matchar globala normer. Att anställa kvalificerade ingenjörer och certifierade tekniker är en utmaning. Leverantörer tvekar att expandera utan statliga incitament eller ankarkunder. Regionala colocation-marknader förblir fragmenterade, vilket begränsar skala och nationell täckning. Den rumänska datacenterlagringsmarknaden måste överbrygga denna skillnad för att säkerställa jämn tillväxt och infrastrukturparitet.

Marknadsmöjligheter

Expansion av statliga digitaliseringsprogram och EU-finansierade infrastrukturanslag

Rumäniens nationella återhämtnings- och resiliensplan (NRRP) tilldelar finansiering för digitala offentliga tjänster, molninfrastruktur och cybersäkerhet. Dessa initiativ skapar efterfrågan på robust och efterlevnadssäker lagringsinfrastruktur över sektorer. EU:s strukturfonder stödjer utveckling av greenfield- och brownfield-datacenter med avancerade lagringsmoduler. Kommunala och centrala regeringsinstallationer kommer att driva långsiktig konsumtion. Den rumänska datacenterlagringsmarknaden gynnas av politisk anpassning och anslagsstödd infrastrukturacceleration.

Framväxt av AI-startups, IT-nav och outsourcingverksamhet i Tier II-städer

Tech-nav i Cluj-Napoca, Iași och Timișoara lockar AI-startups och BPO:er som behöver skalbar, säker lagring. Dessa städer är värd för innovationsparker och gränsöverskridande digitala tjänster. Efterfrågan ökar på låg latens, lokaliserad lagring för att stödja multi-klient arbetsbelastningar. Små och medelstora företag föredrar flexibla leasingmodeller och STaaS för att hantera kostnader. Den rumänska datacenterlagringsmarknaden får fart från denna decentraliserade, innovationsdrivna efterfrågan.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring har fortfarande en betydande andel, särskilt inom offentlig sektor och äldre applikationer. Dock växer all-flash-lagring snabbt på grund av efterfrågan på prestanda, effektivitet och lägre latens. Hybrida lagringssystem antas brett över företag som balanserar kostnad och prestanda. All-flash leder den rumänska datacenterlagringsmarknaden i intäktstillväxt, drivet av AI-arbetsbelastningar och realtidsdatabehandling.

Efter lagringsdistribution

Storage Area Network (SAN)-system dominerar den rumänska datacenterlagringsmarknaden, särskilt inom företags- och BFSI-användningsområden. Nätverksansluten lagring (NAS)-system växer på grund av efterfrågan inom små och medelstora företag och innehållstunga industrier. Direktansluten lagring (DAS) förblir relevant i edge-distributioner och modulära servermiljöer. SAN leder tack vare sin prestanda, skalbarhet och centraliserade hanteringsfunktioner.

Efter Komponent

Hårdvarukomponenter utgör den största delen av investeringarna, med ökande efterfrågan på NVMe SSD:er, högkapacitetsenheter och kontroller. Mjukvarusegmentet växer på grund av antagandet av SDS och analysdriven lagringsorkestrering. Leverantörer buntar ihop båda för att erbjuda integrerade lagringslösningar. Hårdvara leder den rumänska datacenterlagringsmarknaden, men mjukvarans andel ökar med virtualisering och hybridmolntrender.

Efter Medium

Solid-State Drives (SSD) dominerar på grund av överlägsen hastighet, hållbarhet och energieffektivitet. Hårddiskar (HDD) fortsätter att tjäna kalla lagrings- och arkivbehov i backup-scenarier. Bandlagring förblir begränsad till efterlevnadsdrivna sektorer och långsiktig datalagring. SSD:er har den ledande andelen på den rumänska datacenterlagringsmarknaden, stödda av sjunkande pris per GB och molndistributioner.

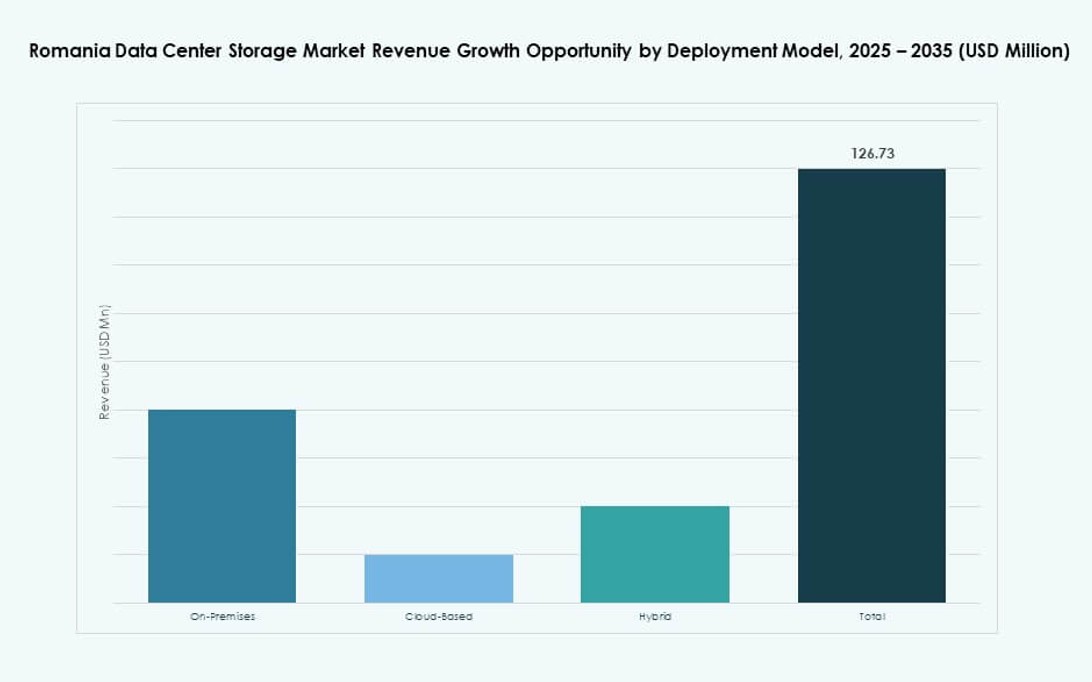

Efter Distributionsmodell

Lagring på plats står fortfarande för en stor andel, särskilt inom sektorer med behov av datasuveränitet. Molnbaserade modeller växer snabbt, med hyperskalare och lokala molnleverantörer som utökar sina erbjudanden. Hybridmodeller lockar företag som söker flexibilitet, kontroll och kostnadseffektivitet. Hybriddistribution har den högsta momentumet på den rumänska datacenterlagringsmarknaden på grund av regleringsbalansering och operativ smidighet.

Efter Applikation

IT och telekommunikation leder lagringskonsumtionen i Rumänien, stödda av moln, 5G och innehållstjänster. BFSI-sektorn följer med stark efterfrågan på säkra, efterlevnadskompatibla lagringsplattformar. Offentlig sektor och hälso- och sjukvårdssegment expanderar på grund av digital transformation och EU-mandat. IT & telekom leder den rumänska datacenterlagringsmarknaden på grund av skala och kontinuerlig efterfrågan.

Regionala Insikter

Bukarests storstadsområde leder med över 60% marknadsandel på grund av infrastrukturens täthet och företagsbehov

Bukarest har den högsta koncentrationen av Tier III/IV-datacenter, fiberinterconnects och hyperskaleringsklara campus. Regionen lockar multinationella företag, telekomoperatörer och molnleverantörer som behöver tillförlitlig, låg latens lagring. Operatörsneutrala anläggningar erbjuder täta interconnect-ekosystem och multi-molnstöd. Tillgänglighet av fastigheter och stark tillgång till elnätet stöder expansion. Den rumänska datacenterlagringsmarknaden ser att Bukarest bidrar med över 60% av den nationella kapaciteten.

- Till exempel driver NXDATA Rumäniens första neutrala colocation-datacenter, NXDATA-1 och NXDATA-2. NXDATA-1 erbjuder 4 138 kvadratmeter utrymme och är värd för noder för Balkan-IX och Interlan, som stöder över 100 regionala och internationella nätverk i sitt operatörsneutrala ekosystem.

Cluj-Napoca, Iași och Timișoara framväxande nav med 25% kombinerad marknadsandel

Cluj-Napoca och Iași leder bland Tier II-städer med växande efterfrågan från IT-outsourcing, startups och akademin. Dessa regioner drar nytta av teknikparker, högkvalificerad arbetskraft och gränsöverskridande digitala servicehubbar. Timișoara växer tack vare sin närhet till Serbien och Ungern, vilket möjliggör gränsregionala dataflöden. Tillsammans bidrar dessa städer med cirka 25 % marknadsandel till den rumänska datacenterlagringsmarknaden.

Resten av Rumänien står för 15 % andel, med efterfrågan driven av Edge och statliga program

Mindre städer och landsbygdsområden ser måttlig lagringsbehov genom smarta stadsprojekt och offentliga digitaliseringsinsatser. Edge-distributioner stödjer logistik, jordbruk och verktygsapplikationer. Utbyggnad av fiber mellan städer och regionala STaaS-erbjudanden ökar tillgängligheten. Marknadspenetrationen är låg, men riktade initiativ och decentraliseringsinsatser förändrar landskapet. Den rumänska datacenterlagringsmarknaden får nationell djup genom en sådan tier-balanserad expansion.

- Till exempel utvecklar ClusterPower en hyperskala datacentercampus i Mișchii, Dolj län, med planerad Tier III+ certifiering, 200 MW kapacitet och stöd för upp till 4 500 rack över flera faser.

Konkurrensinsikter:

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

- Bitdefender

- Endava Romania

- Lenovo Group

Den rumänska datacenterlagringsmarknaden rymmer en blandning av globala teknikjättar och starka inhemska IT-aktörer. Dell Technologies, HPE och IBM dominerar företagsdistributioner med end-to-end-infrastruktur och hybridmolnlagringslösningar. Cisco och NetApp stärker sin edge genom högpresterande nätverksanslutna och programvarudefinierade lagringsplattformar. Huawei och Lenovo har en närvaro i mellanklass- och hyperskala-klara miljöer. Rumänska företag som Bitdefender och Endava bidrar genom cybersäkerhetsintegration och lokaliserade hanterade tjänster. Leverantörer konkurrerar om latens, modularitet, supportmodeller och moln-native kompatibilitet. Det utvecklas genom partnerskap, programvarudefinierad innovation och statliga digitaliseringsmandat som driver långsiktig lagringsbehov.

Senaste utvecklingen:

- I november 2025 förvärvade Premier Energy Group ett byggklart batterienergilagringssystem (BESS) projekt nära Iași. Anläggningen har 200 MW laddnings-/urladdningseffekt och 400 MWh lagringskapacitet.