Resumé:

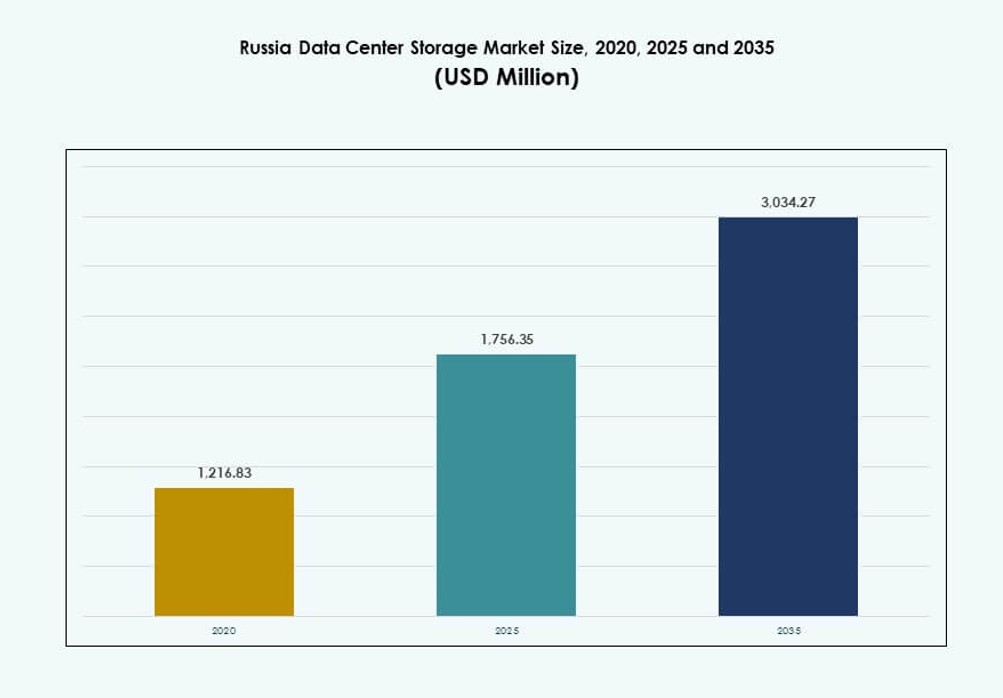

Ruslands datacenterlagermarked blev vurderet til USD 1.216,83 millioner i 2020 til USD 1.756,35 millioner i 2025 og forventes at nå USD 3.034,27 millioner i 2035, med en CAGR på 5,56% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Ruslands datacenterlagermarked Størrelse 2025 |

USD 1.756,35 Millioner |

| Ruslands datacenterlagermarked, CAGR |

5,56% |

| Ruslands datacenterlagermarked Størrelse 2035 |

USD 3.034,27 Millioner |

Digitale suverænitetslove, voksende AI-arbejdsbyrder og udvidelse af cloud-tjenester ændrer lagringslandskabet i Rusland. Virksomheder skifter mod hybrid og softwaredefineret lagring for at forbedre fleksibilitet, overholdelse og omkostningseffektivitet. Den stigende efterspørgsel efter høj gennemstrømning og lav latens driver vedtagelsen af flash-lagring. Statsstøttede projekter og regulerede industrier fremskynder moderniseringen. Disse tendenser positionerer Ruslands datacenterlagermarked som et strategisk område for investering og infrastrukturudvikling.

Centrale Rusland dominerer på grund af koncentrationen af virksomheder og digitale tjenester i Moskva. Den nordvestlige region, ledet af Sankt Petersborg, udvider sig gennem industriel digitalisering og teknologiinvesteringer. Nye zoner i Sibirien og Fjernøsten vinder betydning med vækst i edge-implementeringer og regionale datahubs. Disse områder understøtter industrielle applikationer og hjælper med at reducere datalatens på tværs af store geografier.

Markedets Dynamik:

Markedsdrivere

Digitale Suverænitetsreguleringer Driver Efterspørgsel Efter Lokal Lagringsinfrastruktur

Ruslands pres for digital suverænitet fortsætter med at drive investeringer i lokal lagringsinfrastruktur. Reguleringer kræver opbevaring af russiske borgeres data inden for nationale grænser. Dette øger efterspørgslen efter lokale datacentre udstyret med skalerbare lagringssystemer. Virksomheder inden for finans, sundhed og telekomsektorer leder denne trend. Overholdelsespresset fremmer opgraderinger fra ældre infrastruktur til softwaredefineret og hybrid lagring. Ruslands datacenterlagermarked drager fordel af stærk politisk støtte og stigende virksomheders IT-arbejdsbyrder. Lokale cloud-udbydere skalerer operationer for at betjene regulerede sektorer. Globale sanktioner begrænser eksterne dataoverførsler, hvilket gør lokal lagring essentiel. Dette reguleringspres øger markedets modstandsdygtighed og langsigtede efterspørgsel.

- For eksempel begyndte Sberbank i 2021 at bygge et datacenter i Balakovo designet til mindst 3.000 racks og op til 120.000 servere med en kapacitet på 82 MW for at understøtte lokal databehandling under suverænitetsreglerne, med færdiggørelse af første fase planlagt til Q1 2023.

Virksomhed Cloud Migration Fremmer Hybrid Storage Implementeringer

Russiske virksomheder fremskynder deres overgang mod hybride IT-arkitekturer. Dette skift driver efterspørgslen efter hybride lagringsløsninger, der kombinerer on-premises og cloud-systemer. Organisationer foretrækker fleksibilitet i håndtering af data på tværs af distribuerede miljøer. Behovet for at reducere latens, forbedre katastrofeberedskab og opfylde overholdelse øger hybrid adoption. Det russiske datacenterlagermarked afspejler en voksende interesse for fleksible og sikre lagringsplatforme. Offentlig-private partnerskaber understøtter også væksten i cloud-infrastruktur. Indenlandske aktører udvider kapaciteter for at tilbyde pålidelige lagringstjenester til forretningskontinuitet. AI-arbejdsbelastninger, videoanalyse og virtuel desktop-infrastruktur har brug for hurtigere lagergennemstrømning. Disse tendenser øger virksomheders investering i moderne lagringsimplementeringer.

Øgede AI- og IoT-arbejdsbelastninger Kræver Skalerbar og Højhastigheds Lagring

Højtydende lagringsløsninger vinder efterspørgsel på grund af den hurtige vækst i AI- og IoT-applikationer. Edge computing, maskinsyn og dataintensive applikationer stiger i fremstillings-, energi- og telekommunikationssektorerne. Disse anvendelser kræver realtidsdataadgang og lav-latens lagring. Det russiske datacenterlagermarked oplever opgraderinger mod NVMe-baserede og all-flash arkitekturer. Virksomheder prioriterer hurtigere IOPS og høj udholdenhed for at understøtte AI-inferens og træningsmodeller. Industriel IoT-adoption øger også båndbredde- og lagerkapacitetsbehov. Lagringsleverandører tilpasser deres tilbud for at overholde sikkerheds- og ydeevnekrav. Innovation i lagringscontrollere og softwareoptimering forbedrer den samlede effektivitet. Strategiske digitale projekter øger efterspørgslen efter lagring med bedre analyseintegration.

Modernisering af den Offentlige Sektor og Smart City Projekter Understøtter Langsigtet Vækst

Regeringsstøttede digitale transformationsprogrammer ændrer IT-landskabet i den offentlige sektor. Initiativer som e-Government, smart cities og digital sundhedspleje udvider efterspørgslen efter lagringsinfrastruktur. Disse projekter involverer massiv datainsamling og analyse, hvilket driver langsigtede lagerinvesteringer. Det russiske datacenterlagermarked ser øget deltagelse fra lokale systemintegratorer og OEM’er. Offentlige institutioner implementerer cloud-kompatibel lagring for skalerbarhed og databeskyttelse. Infrastrukturudgifter inkluderer opgraderinger til backup, katastrofeberedskab og højtilgængelig lagring. Smarte trafiksystemer, overvågningsnetværk og digitalisering af sundhedsregistre er afhængige af robuste lagerstrukturer. En langsigtet vision for digital offentlig infrastruktur gør lagring til en nøgleaktør. Dette miljø styrker markedets attraktivitet for investorer og tjenesteudbydere.

- For eksempel står Moskva over for mangel på jord til datacentre fra november 2024, med Sberbank og T-bank, der planlægger faciliteter til over 100.000 servere hver for at understøtte smart city og offentlige digitale projekter.

Markedstendenser

Stigende Efterspørgsel efter Væskekølede Lagringsservere i Høj-Densitets Racks

Termisk styring i tætte servermiljøer omformer designet af lagersystemer i Rusland. Store datacentre skifter til væskekølet infrastruktur for at forbedre energieffektiviteten og øge racktætheden. Disse opsætninger muliggør kompakte layouts, mens de opretholder ydeevnestabilitet. Det russiske datacenterlagermarked ser en indførelse af løsninger med kold plade og bagdørs varmevekslere. Lagringsarrays til AI- og HPC-arbejdsbelastninger integrerer direkte-til-chip kølemetoder. Energisparefordele stemmer overens med ESG-målene, der er sat af lokale virksomheder. OEM’er tilbyder modulære lagerservere optimeret til termisk ydeevne. Hyperskala faciliteter implementerer disse systemer for at reducere strømforbrugseffektiviteten. Termisk bevidste designs påvirker fremtidige indkøbsstandarder i moderne russiske datacentre.

Udvidelse af Edge-lagring for at understøtte industrielle og fjerntliggende applikationer

Voksende digitalisering i fjerntliggende industrielle zoner driver edge-lagringsimplementeringer på tværs af Rusland. Sektorer som olie & gas, minedrift og forsyningsvirksomheder kræver lokaliseret databehandling for at sikre lav latenstid og modstandsdygtighed. Edge-faciliteter huser modulære lagringsenheder til realtidsanalyse og AI-modelinference. Det russiske datacenterlagermarked understøtter anvendelsestilfælde, hvor upålidelig forbindelse begrænser afhængigheden af skyen. Bærbare lagringsenheder muliggør fleksible operationer i ekstreme miljøer. Edge-implementeringer integrerer solid-state-drev for hurtigere læse/skrive-cyklusser. Leverandører udvikler kompakte formfaktorer for at understøtte begrænset plads og strømbudgetter. Industriel automatisering driver efterspørgslen efter lav-vedligeholdelses- og robustgjorte lagersystemer. Denne tendens accelererer væksten af decentraliseret lagring i landdistrikter og grænseområder.

Voksende popularitet af objektlagring til medier, backup og arkiveringsbrug

Objektlagring bliver den foretrukne model for håndtering af ustrukturerede data i Rusland. Mediefirmaer, overvågningsagenturer og skyudbydere bruger det til at håndtere højvolumen, lavpris dataopbevaringssteder. Det russiske datacenterlagermarked oplever øget indførelse af S3-kompatible platforme og open-source objektlagringssoftware. Skalerbarhed og holdbarhed gør det velegnet til arkiverings- og backupbehov. Datavækst fra videoinhold, logfiler og analyser skubber skiftet fra filbaserede systemer. Objektlagring understøtter også multi-lejer applikationer og indholdsleveringsnetværk. Startups og mellemstore virksomheder værdsætter betalingsmodellen efterhånden som man vokser. Integration med AI-pipelines og metadata-tagging forbedrer dataadgang. Det giver langsigtet omkostningseffektivitet over traditionelle bloklagringsopsætninger.

Integration af AI-drevet lagringsstyring og prædiktiv analyse

Løsninger til lagring med indbygget AI og maskinlæringsevner vinder indpas. Prædiktiv vedligeholdelse, auto-tiering og intelligent dataplacering forbedrer lagringseffektiviteten. Det russiske datacenterlagermarked har smarte lagringssystemer, der overvåger arbejdsbelastninger og optimerer ydeevnen i realtid. AI-værktøjer hjælper med at opdage afvigelser, forudsige brug og reducere nedetid. Virksomheder drager fordel af bedre SLA-overholdelse og operationel gennemsigtighed. Disse funktioner er indlejret i softwaredefinerede lagringsplatforme. ML-drevne dashboards forbedrer IT-administratorers beslutningstagning i komplekse miljøer. Statsfinansierede digitale laboratorier udforsker også AI-forbedret lagring til forskning. Denne integration tilpasser lagringsydelsen til de skiftende krav til forretningsintelligens.

Markedsudfordringer

Geopolitiske sanktioner og begrænset adgang til internationale lagringsteknologier

Løbende geopolitiske spændinger begrænser Ruslands adgang til avancerede internationale lagringsteknologier og leverandører. Mange vestlige leverandører har trukket sig fra markedet, hvilket forstyrrer eksisterende leverandørforhold. Virksomheder står over for begrænsninger i at skaffe avancerede flash-systemer, lagringskontrollere og softwareopdateringer. Dette hæmmer moderniseringsindsatsen i store datacentre. Det russiske datacenter-lagringsmarked må stole på indenlandske eller asiatiske alternativer, hvoraf nogle halter efter i præstationsmål. Kompatibilitetsproblemer opstår med ældre infrastruktur, når leverandører skiftes. Investeringsrisikoen øges på grund af usikkerhed i globale teknologiforsyningskæder. Systemintegratorer skal redesigne løsninger baseret på tilgængelig hardware, hvilket påvirker leveringstider. Færdighedsgab i implementering af nye platforme forsinker yderligere implementeringscyklusser.

Stigende trusler mod cybersikkerhed og overholdelsesbarrierer for datacentreret infrastruktur

Med voksende digitalisering og cloud-adoption står russiske virksomheder over for stigende risici fra cyberangreb og databrud. Lagringsmiljøer bliver primære mål på grund af det høje volumen af kritiske data. Det russiske datacenter-lagringsmarked skal tilpasse sig udviklende databeskyttelseslove og sektorspecifikke overholdelsesrammer. Kryptering, adgangskontrol og krav til revisionslogning øger den operationelle kompleksitet. Indenlandske udviklere skal forbedre cybersikkerhedsfunktioner i lagringssoftware. Finansielle institutioner og offentlige organer kræver certificerede og sikre lagringsplatforme. Begrænset tilgængelighed af modne lokale løsninger præsenterer huller i hændelsesrespons og katastrofegendannelse. Disse faktorer øger infrastrukturens omkostninger og hæmmer implementeringstidslinjer.

Markedsmuligheder

Udvikling af suveræne cloud-økosystemer med lokaliseret lagringsinfrastruktur

Ruslands fokus på at opbygge suveræne cloud-platforme åbner nye muligheder for lokaliserede lagringsinvesteringer. Nationale udbydere udvider kapaciteten med fuldt russisk-hostet lagringsinfrastruktur. Det russiske datacenter-lagringsmarked drager fordel af dette økosystemskift, der reducerer afhængigheden af udenlandske tjenester. Lokale regeringer og regulerede sektorer foretrækker data hostet i landet for at opfylde overholdelse. OEM-partnerskaber med statsstøttede cloud-operatører skaber nye vækstkanaler.

Strategiske investeringer i AI-forskningsfaciliteter og datatunge innovationshubs

Væksten af AI-innovationscentre og akademiske supercomputing-laboratorier øger efterspørgslen efter højtydende lagring. Disse faciliteter prioriterer flash-baserede systemer med parallel dataadgang og realtidsgennemstrømning. Det russiske datacenter-lagringsmarked kan udvide sig ved at støtte disse datacentrerede innovationsklynger. Offentlig finansiering og tilskud opmuntrer deltagelse fra lokale lagringsleverandører. Startups, der arbejder med billedbehandling, NLP og genomik, driver yderligere efterspørgsel.

Markedssegmentering

Efter lagringstype

Det russiske datacenterlagermarked er opdelt i traditionel lagring, all-flash lagring, hybrid lagring og andre. All-flash lagring vinder frem på grund af hurtigere ydeevne og støtte til latency-følsomme applikationer som AI og VDI. Hybrid lagring forbliver dominerende for at balancere omkostningseffektivitet og hastighed. Traditionel lagring ser stadig begrænset brug i backup- og arkiveringsmiljøer. Skiftet mod flash-baserede arrays er mere synligt i finans- og cloud-sektorerne.

Efter lagerimplementering

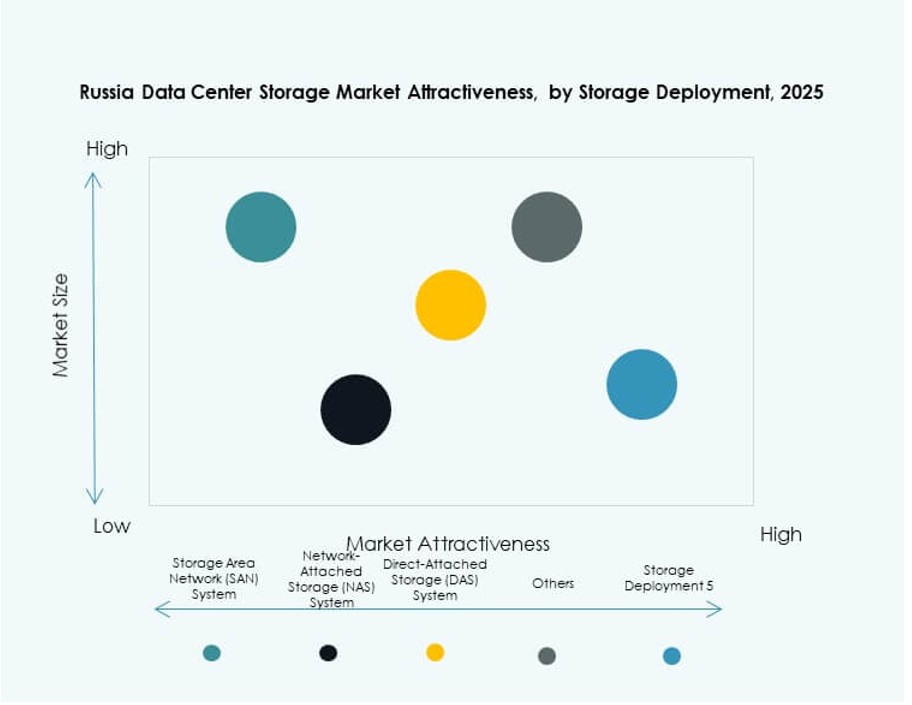

Storage Area Network (SAN) systemer fører inden for højtydende arbejdsbelastninger og virksomhedsdatabaser. Network-Attached Storage (NAS) vinder popularitet til fildeling, især i medie- og regeringssektorerne. Direct-Attached Storage (DAS) betjener SMB’er og edge-miljøer på grund af enkelhed. Det russiske datacenterlagermarked ser SAN-adoption stige i Tier III og Tier IV datacentre. Hybridimplementeringer, der blander NAS og SAN, tilbyder fleksibel integration.

Efter komponent

Hardware dominerer det russiske datacenterlagermarked på grund af den igangværende infrastrukturudvidelse. Lagerarrays, kabinetter og højkapacitetsdrev driver hardwaresalget. Software vokser med adoptionen af softwaredefineret lager, backup-platforme og lagervirtualiseringsværktøjer. Leverandører bundter software med hardware for at øge værdien. Virksomheder fokuserer på integrerede løsninger med overvågnings- og automatiseringsfunktioner.

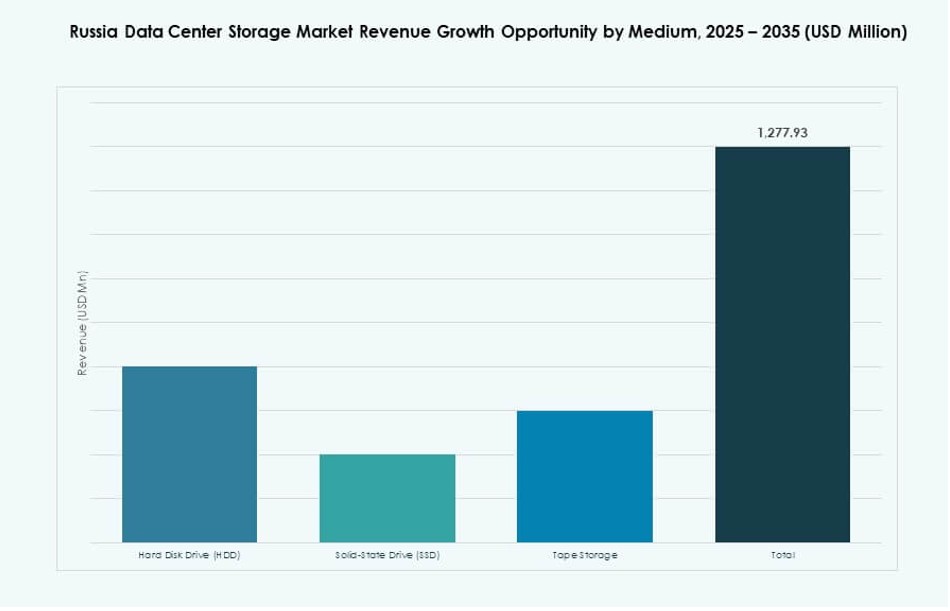

Efter medium

Solid-State Drives (SSD’er) overhaler Hard Disk Drives (HDD’er) på grund af deres ydeevnefordele. SSD’er understøtter AI, analyse og databasearbejdsbelastninger, der kræver lav latency. HDD’er forbliver i brug til arkivering og videoovervågning. Båndlagring har en niche i langtidsbackup på grund af holdbarhed og lave omkostninger. Det russiske datacenterlagermarked ser SSD’er vinde andel i Tier I og II faciliteter.

Efter implementeringsmodel

Hybridmodeller bliver det foretrukne implementeringsvalg, da de tilbyder fleksibilitet i at kombinere cloud- og on-premises lagring. Cloud-baseret lageradoption vokser med lokale cloud-tjenesteudbydere, der udvider tilstedeværelsen. On-premises systemer forbliver relevante i regering og forsvarssektorer. Det russiske datacenterlagermarked afspejler balanceret efterspørgsel på tværs af implementeringstyper. Virksomheder vælger modeller, der er tilpasset overholdelse og arbejdsbelastningsmønstre.

Efter anvendelse

IT- og telekomsektorer dominerer lagerforbruget på grund af konstante databehandlingsbehov. BFSI-sektoren investerer i krypteret og højtilgængeligt lager for at opfylde sikkerhedsregler. Regering og sundhedspleje driver vækst gennem digitale optegnelser og e-forvaltning. Det russiske datacenterlagermarked nyder godt af stigende dataintensitet i disse sektorer. Andre sektorer inkluderer uddannelse, detailhandel og logistik, hver med voksende digitale fodaftryk.

Regionale indsigter

Centralrusland fører med over 40% markedsandel på grund af tæt digitalt økosystem

Centralrusland, især Moskva og omkringliggende områder, har mere end 40% andel i det russiske datacenterlagermarked. Denne region drager fordel af koncentrationen af store virksomheder, regeringsorganer og hyperscale datacentre. Høj internetpenetration og etablerede fibernetværk muliggør storskala lagerimplementeringer. Indenlandske cloud-udbydere fokuserer på Moskva for indledende udrulninger. Finans- og telekomsektorer med hovedkvarter i denne region driver yderligere efterspørgsel.

- For eksempel understøtter Rostelecoms Moscow-III datacenter 900 racks på 3.500 kvadratmeter med 10 MW strømkapacitet og Tier III pålidelighedsstandarder.

Nordvestlige Rusland står for 20–25% på grund af industrielle knudepunkter og nærhed til Europa

Nordvestlige Rusland, med Sankt Petersborg som et nøglecenter, bidrager med 20–25% af markedsandelen. Regionen understøtter dataintensive applikationer inden for fremstilling, logistik og maritime sektorer. Nærhed til europæiske netværk forbedrer grænseoverskridende latens og redundans. Datacenteroperatører i denne zone investerer i høj tilgængelighed og energieffektiv lagring. Lokale regeringsinitiativer støtter smart infrastruktur og digitaliseringsprogrammer. Væksten her opretholdes af virksomheders og statens modernisering.

- For eksempel tilbyder AtomDatas Xelent datacenter i Sankt Petersborg 1.476 rackpladser med 10 MW strøm, der kan udvides til 14 MW. Nærhed til europæiske netværk forbedrer grænseoverskridende latens og redundans.

Sibirien og Fjernøsten-regionerne opstår med 15–18% andel drevet af edge og industrielle anvendelsestilfælde

Sibirien og det russiske Fjernøsten er fremvoksende regioner, der tilsammen bidrager med omkring 15–18% af det samlede marked. Disse regioner oplever stigende efterspørgsel efter edge og modulære lagringssystemer på grund af fjerntliggende industrielle zoner. Energi-, mine- og transportsektorerne kræver lokaliseret databehandling. Lagringsleverandører implementerer robuste systemer optimeret til barske klimaer og strømbegrænsede opsætninger. Nye datacenterudviklinger nær Irkutsk og Vladivostok sigter mod at betjene regionale arbejdsbyrder. Investering i energieffektiv køling og lokale cloud-hubs understøtter løbende ekspansion.

Konkurrenceindsigter:

- Kaspersky

- Yandex Cloud

- Rostelecom

- IBS Group

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- Cisco Systems, Inc.

- Lenovo Group

- NetApp

- Huawei Technologies Co., Ltd.

Det russiske datacenterlagermarked formes af en kombination af globale OEM’er og stærke lokale aktører. Lokale firmaer som Kaspersky, Yandex Cloud og Rostelecom udnytter reguleringskrav til datalokalisering og suveræn infrastruktur. Globale ledere som Dell, HPE og NetApp tilbyder højtydende systemer, men står over for begrænsninger fra importrestriktioner og geopolitiske spændinger. Kinesiske aktører som Huawei og Lenovo vinder terræn på grund af strategiske partnerskaber og tilgængelighed af forsyninger. Det afspejler et skift mod hybride, cloud-baserede og softwaredefinerede platforme. Leverandører fokuserer på virksomhed, telekommunikation og offentlige sektorer med skræddersyede løsninger. Produktdiversificering, serviceintegration og regionale alliancer definerer vækststrategier. Aktører lægger vægt på cybersikkerhed, skalerbarhed og overholdelse for at forblive konkurrencedygtige i et udviklende lagermiljø.

Seneste udviklinger:

- I oktober 2025 lancerede MegaFon et nyt datacenter i Sankt Petersborg med indenlandsk produceret udstyr for at understøtte forbedrede lager- og behandlingsbehov i lyset af Ruslands fokus på selvforsynende teknologisk infrastruktur.

- I oktober 2025 begyndte Rostelecom opførelsen af et datacenter for PhosAgro Group ved Volkhov-afdelingen af Apatit JSC, med det formål at imødekomme industrielle datalagringsbehov, med færdiggørelse planlagt til 2026.

- I januar 2025 indgik Lenovo Group en endelig aftale om at erhverve Infinidat Ltd., en leverandør af avancerede virksomhedslagringssystemer, hvilket styrker dens globale og regionale datacenterlagringsportefølje.

- I juli 2025 begyndte Seagate Technology global forsendelse af sine 30TB Exos M og IronWolf Pro harddiske, drevet af HAMR-teknologi, for at imødekomme stigende AI-drevne lagerkrav, herunder efterspørgsel fra russiske datacentre i overensstemmelse med nationale datasuverænitetsmål.