エグゼクティブサマリー:

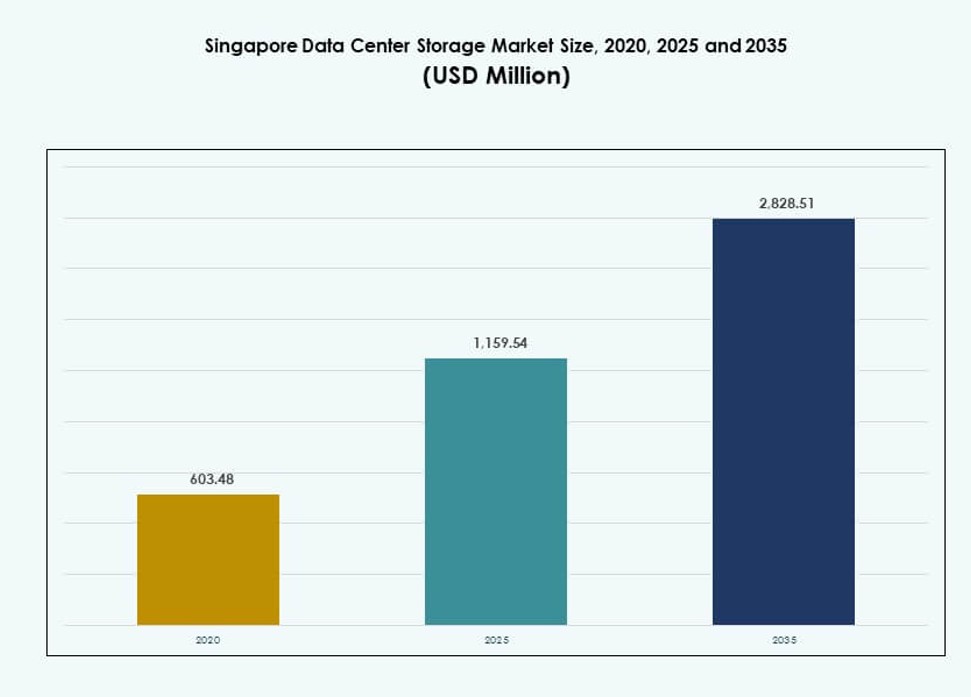

シンガポールのデータセンターストレージ市場の規模は、2020年に6億348万米ドルから2025年には11億5954万米ドルに評価され、2035年までに28億2851万米ドルに達すると予測されており、予測期間中のCAGRは9.23%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のシンガポールデータセンターストレージ市場規模 |

11億5954万米ドル |

| シンガポールデータセンターストレージ市場、CAGR |

9.23% |

| 2035年のシンガポールデータセンターストレージ市場規模 |

28億2851万米ドル |

市場は、AIワークロード、ハイブリッドクラウドモデル、ソフトウェア定義ストレージシステムの加速採用により急速に拡大しています。政府の指令や企業の近代化イニシアチブがデータインフラの革新を推進しています。プレイヤーは、フラッシュストレージ、NVMeアーキテクチャ、および拡張可能なプラットフォームに投資し、増大する需要をサポートしています。パフォーマンス重視のストレージ設計と規制遵守へのシフトは、インテリジェントで効率的なソリューションへの投資を促進します。ビジネスや投資家にとって、シンガポールはデジタルに成熟し、政策が安定した環境を提供し、高いストレージインフラのリターンをもたらします。

中央シンガポールは、ハイパースケールオペレーター、コロケーションハブ、金融データゾーンに支えられ、市場をリードしています。西部シンガポールは、スマート物流やIoTに関連する産業およびエッジストレージプロジェクトで台頭しています。北部および東部ゾーンは、小規模施設でバックアップおよびセカンダリ展開をサポートしています。国の強力な接続性と規制の明確さは、東南アジアの主要なストレージハブとしての地位を確立しています。周辺国は、低遅延でコンプライアンスを満たすストレージアクセスのためにシンガポールのインフラに依存しています。

市場のダイナミクス:

デジタル経済とクラウドファーストイニシアチブへの政府の高い関心

シンガポールのスマートネーションアジェンダは、セクター全体でのデジタル採用を奨励しています。クラウドファースト戦略に関する政府の指令は、安全でコンプライアンスを満たすストレージインフラの需要を増加させています。公共部門のデータワークロードは、主権クラウド環境に移行しています。AI、IoT、5Gへの投資は、大規模なデータ生成を引き続き促進しています。これにより、企業は拡張可能で冗長性のあるストレージプラットフォームを採用するようになります。シンガポールのデータセンターストレージ市場は、公共サービス、金融、物流全体でのリアルタイム処理をサポートしています。また、グローバルなデータ保護規範との規制調整の恩恵を受けています。これらの変化により、国は先進的なストレージシステムのテストベッドとなっています。ビジネスや投資家は、シンガポールを地域成長のための発射台と見なしています。

- 例えば、GovTechのGovernment on Commercial Cloud(GCC)プラットフォームは、「現在600以上の政府のデジタルサービスをホストしており」、MyCareersFutureやMOEのStudent Learning Spaceを含む、シンガポールのスマートネーションとクラウドファーストのアジェンダの下で管理されるクラウドベースのワークロードとストレージの規模を強調しています。

AIと高性能ワークロードの拡大がストレージ革新を推進

AIベースのアプリケーションの加速は、ストレージシステムのアーキテクチャを再構築しています。言語処理、自律システム、監視のためのモデルのトレーニングには、低レイテンシーの高スループットストレージが必要です。企業はAIの需要を満たすために従来のHDDからフラッシュおよびNVMeに移行しています。データセンターはGPUベースのシステムと並列処理のためにインフラを最適化しています。シンガポールのデータセンターストレージ市場は、インテリジェントな階層化とストレージオーケストレーションツールを統合することで適応しています。このシフトは、パフォーマンスとコスト効率の両方を向上させます。また、予測分析やスマートシティの展開などのユースケースを可能にします。投資家は、強力な稼働時間SLAとグリーンコンプライアンス機能を備えたハイパースケール対応のストレージプラットフォームをターゲットにしています。

- 例えば、NVIDIAとSingtelは、SingtelのTuasにあるAIデータセンターが、主権AIイニシアチブの一環としてNVIDIA H100 Tensor Core GPUによって駆動され、シンガポールおよび広範な地域の企業向けにGPUアクセラレーテッドワークロードをサポートする高性能AIトレーニングおよび推論インフラを可能にすると発表しました。

金融および技術分野でのクラウドおよびハイブリッドストレージの採用拡大

金融サービス、フィンテックスタートアップ、ヘルステック企業は、ハイブリッドおよびクラウドストレージモデルを採用しています。これらのセクターは、コンプライアンスとトランザクションボリュームを管理するために、データの局所性とスケーラビリティの両方を必要とします。プロバイダーは、クラウドベースのオブジェクトおよびブロックストレージと組み合わせたオンプレミスゲートウェイを提供します。この組み合わせにより、バックアップ、災害復旧、国境を越えたアクセスが可能になり、レイテンシー制御を維持します。シンガポールのデータセンターストレージ市場は、このトレンドを反映してハイブリッドアーキテクチャの需要が増加しています。ハードウェアに依存しないソフトウェアプラットフォームは、クライアントがベンダー間を移行するのをさらに助けます。企業は、MASおよびPDPAデータポリシーを満たしながら柔軟性を獲得します。ストレージ市場は、金融の回復力とイノベーションサイクルに不可欠なものとなっています。

エッジコンピューティングと5Gが分散型ストレージアーキテクチャの需要を促進

スマートインフラの展開は、リアルタイム分析の大きな需要を生み出しています。エッジコンピューティング環境は、応答時間を短縮するためにローカライズされたストレージノードを必要とします。5Gの展開は、自律輸送や産業オートメーションなどのアプリケーションのためにカバレッジを拡大します。これらは、高ボリュームデータのバーストを処理できる分散型ストレージを必要とします。シンガポールのデータセンターストレージ市場は、マイクロデータセンターの統合でこのシフトをサポートしています。オペレーターは、IoTエンドポイントやスマートビルディングに近いエッジストレージを展開します。AIベースのストレージ管理は、エッジでのフォールトトレランスとパフォーマンスを向上させます。これらの開発は、東南アジア全域で次世代のデジタルサービスを構築するエコシステムパートナーを引き付けています。

市場動向

液体冷却と高密度ラックの台頭がストレージシステムの効率を向上

シンガポールのエネルギー制約と土地不足は、ハードウェア設計における革新を促進しています。ストレージシステムは、液体冷却で最適化された高密度サーバーラックに統合されています。これにより、熱限界を超えることなく、ラックレベルの電力需要の増加をサポートします。冷却技術の革新は、運用コストと環境への影響を低減します。シンガポールのデータセンターストレージ市場は、ストレージ集約型のワークロードに液体冷却を採用しています。高容量SSDと並列アクセスファイルシステムがこれらの高密度アーキテクチャに組み込まれています。オペレーターは、持続可能性の目標に合致するデータセンター設計基準を追求しています。これらのセットアップは、ラックレベルの利用率を向上させ、不動産の必要性を削減します。このトレンドは、シンガポールのグリーンデータの野望と一致しています。

予測ストレージメンテナンスとワークロード最適化のためのAIの統合

オペレーターは、ストレージライフサイクルを監視および管理するために、AIベースのツールをますます使用しています。これらのツールは、ハードウェアの故障を予測し、階層化を最適化し、冗長性を削減します。ストレージソリューションは、リアルタイムのパフォーマンス診断のためにテレメトリーシステムを統合しています。シンガポールのデータセンターストレージ市場では、オブジェクトおよびファイルストレージアレイ全体でAI駆動のオーケストレーションが見られます。企業はダウンタイムの削減とシステム効率の向上の恩恵を受けます。予測モデルは、容量計画の最適化にも役立ちます。このトレンドは、積極的なITガバナンスとより良いROIをサポートします。ストレージソフトウェアに組み込まれたAI機能は、CIOやインフラリーダーの意思決定を強化します。

ストレージ設計に影響を与える主権クラウドとゼロトラストモデルの出現

シンガポールは、重要なインフラストラクチャと市民情報を保護するためにデータ主権を強調しています。ストレージシステムは、ゼロトラストセキュリティフレームワークと地域の居住要件にますます準拠しています。暗号化された状態、アクセスのセグメンテーション、監査ログが標準機能となります。シンガポールのデータセンターストレージ市場は、設計レベルのポリシー統合を通じてこれらの変化に対応しています。ストレージベンダーは、ハイパースケールフレームワーク内に組み込まれた主権クラウドソリューションを提供しています。政府および規制されたセクターは、ワークロードホスティングのためにそのようなモデルを優先します。これらの変化は、ベンダー選定基準を再定義し、ストレージポリシーカスタマイズの需要を生み出します。

消費ベースおよびソフトウェア定義ストレージモデルへのシフト

クライアントは、ストレージ容量とパフォーマンスの支払い方法に柔軟性を求めています。消費ベースのモデルは、使用パターンに合わせた予測可能なコストを提供します。ソフトウェア定義ストレージプラットフォームは、ソフトウェアを専用ハードウェアから切り離します。シンガポールのデータセンターストレージ市場は、ソフトウェア定義およびサブスクリプションベースのモデルの提供を拡大することで対応しています。クライアントは、CAPEX集約的なコミットメントなしでスケーラビリティの恩恵を受けます。マルチクラウド環境は、API駆動のストレージレイヤーと簡単に統合されます。このトレンドは、コスト管理と運用の俊敏性を求めるデジタルネイティブ企業をサポートします。また、ベンダーロックインのリスクを低減し、レジリエンス戦略を強化します。

市場の課題

限られた土地の利用可能性とエネルギー制約が物理的な拡張を制限

シンガポールの小さな土地面積は、新しい大規模データセンターの建設能力を制限しています。政府は、スペースとエネルギー使用を管理するためにモラトリアムとグリーンビルディング基準を課しています。オペレーターは厳しい効率の境界内で革新しなければなりません。シンガポールのデータセンターストレージ市場は、ストレージを多く消費するインフラを追加することに制約があります。この課題は、オールフラッシュやNVMeのような高密度ストレージ形式の需要を押し上げています。冷却の制限は、ストレージアレイの展開方法にも影響を与えます。レガシーハードウェアが現在の持続可能性基準を満たすのが難しくなっています。投資家は、サイトレベルの容量制限と電力割当を考慮してスケーラビリティ計画を検討しなければなりません。

人材不足と規制の複雑さが高度なストレージ統合を遅らせる

シンガポールは政策の明確さで優れていますが、厳しいコンプライアンス体制も維持しています。金融や健康データを管理する企業は、PDPA、MAS、およびセクター別フレームワークに準拠しなければなりません。これらはハイブリッドおよび国境を越えたストレージ展開に複雑さを加えます。シンガポールのデータセンターストレージ市場は、ストレージ構成が多国籍基準を満たすことを保証しなければなりません。同時に、現代のストレージアーキテクチャ、DevOps、ストレージセキュリティに訓練された専門家が不足しています。スキルギャップはイノベーションサイクルを遅らせ、ベンダー依存を増加させます。高い労働コストは、小規模データセンタープレーヤーの運営予算をさらに複雑にします。

市場機会

AIワークロードとマルチクラウド環境がストレージイノベーションの範囲を創出

シンガポールのAIおよび分析エコシステムは、リアルタイムで高速なストレージインフラの需要を促進しています。クラウドネイティブ企業は、NVMe over Fabricsやインテリジェントキャッシングシステムを採用しています。シンガポールのデータセンターストレージ市場は、この変化を活用して、パフォーマンス最適化されたストレージスタックを統合できます。ベンダーニュートラルなオーケストレーションツールや低レイテンシデータ層に機会があります。これらは、フィンテック分析、ゲノミクス、スマートモビリティなどのデータ集約型サービスを可能にします。

持続可能性駆動のアップグレードが次世代ストレージソリューションの市場を開く

グリーンの義務は、エネルギー効率の高いプラットフォームによるレガシーストレージの置き換えを促進しています。オペレーターは、インテリジェントな冷却とリサイクル機能を備えたSSDベースの低電力ソリューションを求めています。シンガポールのデータセンターストレージ市場は、高密度でエコフレンドリーなストレージを提供するベンダーに機会を開いています。BCAグリーンマークのような認証は、ESG目標をサポートするストレージサプライヤーにとって利点を生み出します。

市場セグメンテーション

ストレージタイプ別

従来のストレージはアーカイブやバックアップのユースケースで依然として重要ですが、オールフラッシュストレージはパフォーマンスが重要な環境で支配的です。オールフラッシュストレージは、速度と電力効率のため、シンガポールのデータセンターストレージ市場をリードしています。ハイブリッドストレージは、容量とパフォーマンスの両方を必要とする混合ワークロード環境で注目を集めています。オブジェクトベースやNVMe階層型ストレージなどの新しい形式は、アーキテクチャ戦略を再構築しています。企業は、パフォーマンス、レイテンシ、エネルギー指標に基づいて選択します。

ストレージ展開別

ネットワークアタッチトストレージ(NAS)システムは、エンタープライズネットワーク全体でのスケーリングの容易さと共有アクセスのために支配的です。ストレージエリアネットワーク(SAN)システムは、仮想化環境での高性能なブロックレベルストレージニーズに対応するために続きます。ダイレクトアタッチトストレージ(DAS)は、小規模なアプリケーションやエッジロケーションでの使用が続いています。シンガポールのデータセンターストレージ市場では、クラウドネイティブおよびデジタルサービス企業による採用でNASがリードしています。NASとSANを組み合わせたハイブリッド展開モデルも増加しています。

コンポーネント別

ハードウェアは、物理ドライブ、エンクロージャ、ラックの基盤的な役割のために、依然として大きな市場シェアを保持しています。しかし、仮想化、オーケストレーション、AIベースのストレージ管理ツールの増加により、ソフトウェアはより速い成長を遂げています。シンガポールのデータセンターストレージ市場では、クラウドプロバイダーやハイパースケーラーの間でソフトウェアの採用が加速しています。ソフトウェア定義ストレージは、制御ロジックを物理インフラから分離することで革新を推進しています。

メディア別

ソリッドステートドライブ(SSD)は、高速、低遅延、エネルギー効率の高さから市場を支配しています。ハードディスクドライブ(HDD)は、大量アーカイブや低コストバックアップのシナリオで依然として地位を保っています。テープストレージは、コンプライアンスに敏感なアプリケーションでの長期保存のためにニッチを維持しています。シンガポールのデータセンターストレージ市場では、SSDがパフォーマンス重視の展開のデフォルトの選択肢とされています。その採用は、価格の低下とNVMe統合の増加によって後押しされています。

展開モデル別

クラウドベースの展開は、ハイブリッドワークのトレンド、アプリケーションのモダナイゼーション、CAPEXの削減によって市場をリードしています。オンプレミスモデルは、BFSIやヘルスケアなどの厳しいデータ管理が必要なセクターで依然として存在しています。ハイブリッドモデルは、セキュリティ、コスト、スケーラビリティのバランスを取るために好まれています。シンガポールのデータセンターストレージ市場では、SMEや多国籍企業でハイブリッド展開が増加しています。ベンダーエコシステムは、オンプレミスとパブリッククラウド間のシームレスな移行をサポートしています。

アプリケーション別

ITおよび通信は、高いデータスループットニーズとコンテンツ配信サービスのために需要を支配しています。BFSIは、安全でコンプライアンスに準拠した低遅延ストレージインフラの強い需要を持っています。政府およびヘルスケアは、デジタルサービスおよびヘルスデータ統合のためにクラウドストレージへの移行を進めています。シンガポールのデータセンターストレージ市場では、ITおよび通信企業がアーキテクチャとスケールの革新を推進しています。アプリケーション固有のストレージ構成は、業種全体でROIを向上させます。

地域別インサイト

デジタルハブの集中により、中央シンガポールが55%以上の市場シェアをリード

ダウンタウンコアとワンノース地域は、ストレージ需要を支配しています。これらの地域には、ハイパースケール施設、クラウドゾーン、フィンテッククラスターが存在します。シンガポールのデータセンターストレージ市場は、これらのハブを中心にストレージインフラを構築しています。高密度の不動産とファイバーバックボーンが低遅延サービスをサポートしています。主要なハイパースケーラーとコロケーションプレイヤーは、企業および国境を越えたニーズに応えるためにここに拠点を置いています。海底ケーブルへの近接性が国際的なトラフィックフローを強化しています。

- 例えば、ダウンタウンコアにあるEquinixのSG1施設は、この地域で最もネットワーク密度の高いコロケーションサイトの1つであり、主要なインターネット交換ポイントへのアクセスを提供し、225以上のネットワークプロバイダーと共にエコシステムの一部として、低遅延の接続性と広範な相互接続の機会を強化しています。

西シンガポールは産業およびエッジ展開で30%のシェアを保持

ジュロンとトゥアス地域は、データセンター拡張のための二次ゾーンとして浮上しています。これらの地域は、より手頃な土地価格と産業ゾーニングのサポートを提供します。シンガポールのデータセンターストレージ市場は、これらの場所にある専用サイトから容量を得ています。オペレーターは、スマート製造、港湾物流、産業IoTのためのエッジ展開に注力しています。政府のインセンティブは、このゾーンでの電力最適化とグリーン認証をサポートします。

- 例えば、Googleのシンガポールデータセンターは、平均27°Cの温度で運用され、再利用可能な水冷システムを複数回再利用し、四半期ごとの電力使用効率(PUE)がグローバルフリートの平均に一致しています。

北部および東部シンガポールは衛星およびバックアップインフラストラクチャで15%のシェアを獲得

タンピネスとウッドランズは、冗長性、バックアップ、および事業継続性のための小規模データセンターをホストしています。これらのゾーンは、ストレージのレプリケーションとフェイルオーバー戦略においてサポート的な役割を果たします。シンガポールのデータセンターストレージ市場は、地域間でのワークロードのバランスを取ることでサービスの継続性を確保しています。これらの施設は、コンプライアンスと稼働時間を求める医療および中小企業のクライアントを引き付けます。これらのゾーンでの将来の拡張は、モジュラーおよびコンテナ化されたストレージユニットに焦点を当てています。

競争力のある インサイト:

- ST Telemedia Global Data Centres

- Keppel Data Centres

- Princeton Digital Group

- Dell Technologies

- Hewlett Packard 企業版 (HPE)

- NetApp

- IBM Corporation

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

シンガポールのデータセンターストレージ市場は、国内のデータセンターオペレーターとグローバルな技術ベンダー間の激しい競争を特徴としています。ST TelemediaやKeppelのような地元企業は、地理的な利点、土地アクセス、持続可能性の整合性を活用しています。Dell、HPE、IBMのようなグローバル企業は、ハイブリッドおよびクラウドインフラストラクチャと統合された高性能でスケーラブルなストレージシステムを提供しています。多くの企業がBFSI、通信、政府のワークロードに対応するためにアライアンスやジョイントベンチャーを形成しています。NVMe、SDS、主権クラウドソリューションの需要が製品ポートフォリオを形成します。これは、ハイパースケールおよびエッジ展開の両方をサポートし、ベンダーに密度、遅延、エネルギー効率において革新を促します。市場は、機敏性、規制準備、サービスレベル保証を評価します。

最近の展開:

- 2025年4月、PureStorageはシンガポールの技術サービス企業NCSと共に、シンガポール政府省庁向けに大規模なストレージ近代化プロジェクトを実施し、オールフラッシュストレージシステムを導入しました。これにより、物理的なデータセンターストレージの占有面積を約94%削減しながら、AIワークロードのパフォーマンスを向上させました。

- 2025年3月、KioxiaはAIやデータセンターストレージワークロードのような高容量・高性能環境向けに設計されたLC9シリーズ122.88 TB NVMeソリッドステートドライブを発売しました。この製品ラインはオペレーターや顧客に直接関連しています。

- 2025年2月、シンガポールの情報通信メディア開発庁(IMDA)はクラウドとデータセンターのレジリエンスに関する新しいアドバイザリーガイドラインを発行し、オペレーターに対してより厳格なリスク評価と事業継続計画を要求しています。これにより、シンガポールのデータセンターストレージ購入者は、レジリエントでコンプライアントなストレージアーキテクチャとソリューションを優先するようになっています。