Краткое резюме:

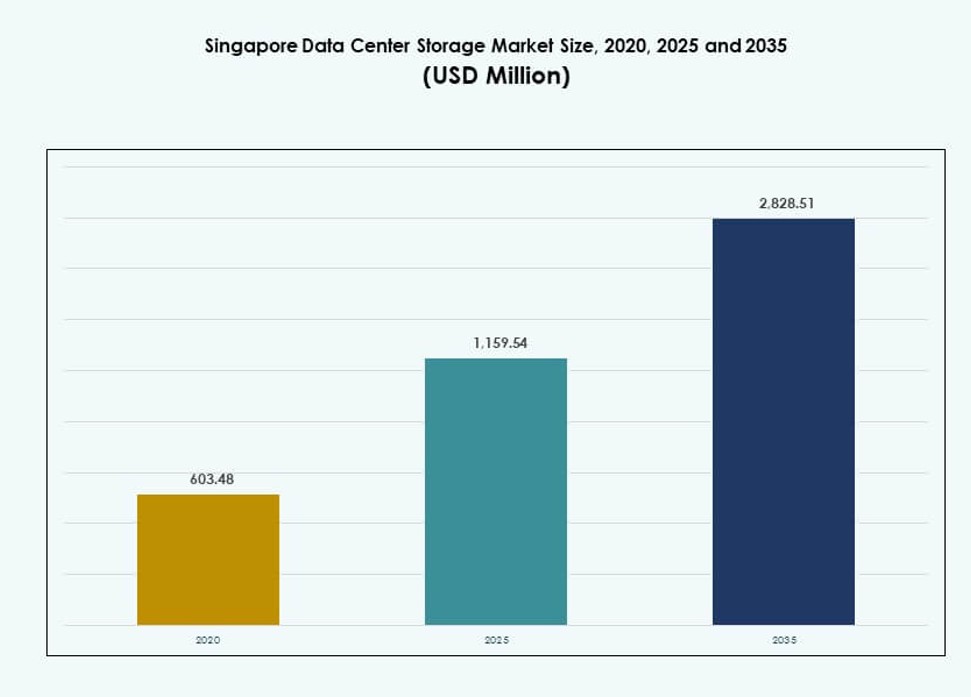

Размер рынка хранилищ данных в Сингапуре оценивался в 603,48 миллиона долларов США в 2020 году, до 1 159,54 миллиона долларов США в 2025 году и, как ожидается, достигнет 2 828,51 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 9,23% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранилищ данных в Сингапуре 2025 |

1 159,54 миллиона долларов США |

| Рынок хранилищ данных в Сингапуре, CAGR |

9,23% |

| Размер рынка хранилищ данных в Сингапуре 2035 |

2 828,51 миллиона долларов США |

Рынок быстро расширяется благодаря ускоренному внедрению рабочих нагрузок ИИ, гибридных облачных моделей и систем хранения, определяемых программным обеспечением. Государственные мандаты и инициативы по модернизации предприятий стимулируют инновации в инфраструктуре данных. Участники инвестируют в флэш-хранилища, архитектуры NVMe и масштабируемые платформы для поддержки растущего спроса. Переход к проектированию хранилищ, ориентированному на производительность, и соблюдению нормативных требований увеличивает инвестиции в интеллектуальные, эффективные решения. Для бизнеса и инвесторов Сингапур предлагает цифрово зрелую, стабильную в плане политики среду с высокой доходностью от инфраструктуры хранения.

Центральный Сингапур лидирует на рынке, поддерживаемый гипермасштабными операторами, узлами колокации и финансовыми зонами данных. Западный Сингапур развивается с промышленными и периферийными проектами хранения, связанными с умной логистикой и IoT. Северные и восточные зоны поддерживают резервные и вторичные развертывания с меньшими объектами. Надежная связь и ясность нормативных требований страны делают её доминирующим центром хранения в Юго-Восточной Азии. Окружающие страны полагаются на инфраструктуру Сингапура для доступа к хранилищам с низкой задержкой и соблюдением нормативных требований.

Динамика рынка:

Высокий акцент правительства на цифровую экономику и инициативы Cloud-First

Повестка дня “Умная нация” Сингапура поощряет широкое внедрение цифровых технологий в различных секторах. Государственные мандаты на стратегии Cloud-First увеличивают спрос на безопасную, соответствующую нормативным требованиям инфраструктуру хранения. Рабочие нагрузки данных государственного сектора мигрируют в суверенные облачные среды. Инвестиции в ИИ, IoT и 5G продолжают стимулировать крупномасштабное создание данных. Это побуждает предприятия к внедрению масштабируемых и резервных платформ хранения. Рынок хранилищ данных в Сингапуре поддерживает обработку в реальном времени в общественных услугах, финансах и логистике. Он также выигрывает от согласования нормативных требований с глобальными нормами защиты данных. Эти изменения делают страну испытательной площадкой для передовых систем хранения. Бизнес и инвесторы рассматривают Сингапур как стартовую площадку для регионального роста.

- Например, платформа GovTech’s Government on Commercial Cloud (GCC) «в настоящее время размещает более 600 государственных цифровых услуг», включая MyCareersFuture и Студенческое учебное пространство Министерства образования, подчеркивая масштабы облачных рабочих нагрузок и хранения, управляемых в рамках программы «Умная нация» и облачной стратегии Сингапура.

Расширение ИИ и высокопроизводительных рабочих нагрузок стимулирует инновации в области хранения данных

Ускорение приложений на основе ИИ изменяет архитектуру систем хранения данных. Обучение моделей для обработки языка, автономных систем и наблюдения требует высокопроизводительного хранения с низкой задержкой. Предприятия переходят от традиционных жестких дисков к флеш-памяти и NVMe для удовлетворения потребностей ИИ. Дата-центры оптимизируют инфраструктуру для систем на базе GPU и параллельной обработки. Рынок хранения данных в дата-центрах Сингапура адаптируется, интегрируя интеллектуальное распределение уровней и инструменты оркестрации хранения. Этот переход улучшает как производительность, так и экономическую эффективность. Он также позволяет использовать такие сценарии, как прогнозная аналитика и развертывание умных городов. Инвесторы нацелены на платформы хранения, готовые к гипермасштабированию, с высокими SLA по времени безотказной работы и функциями экологического соответствия.

- Например, NVIDIA и Singtel объявили, что AI Data Center Singtel в Туасе будет работать на базе NVIDIA H100 Tensor Core GPUs в рамках суверенной инициативы ИИ, обеспечивая инфраструктуру для высокопроизводительного обучения и вывода ИИ, поддерживающую рабочие нагрузки, ускоренные с помощью GPU, для предприятий в Сингапуре и более широком регионе.

Рост использования облачного и гибридного хранения в финансовом и технологическом секторах

Финансовые услуги, финтех-стартапы и компании в области медицинских технологий принимают гибридные и облачные модели хранения. Эти сектора требуют как локализации данных, так и масштабируемости для управления соответствием и объемами транзакций. Провайдеры предоставляют локальные шлюзы в сочетании с облачным объектным и блочным хранением. Эта комбинация позволяет выполнять резервное копирование, восстановление после катастроф и доступ через границы, сохраняя контроль над задержками. Рынок хранения данных в дата-центрах Сингапура отражает эту тенденцию, наблюдая растущий спрос на гибридные архитектуры. Программные платформы, не зависящие от оборудования, дополнительно помогают клиентам переходить между поставщиками. Бизнес получает гибкость, соблюдая политики данных MAS и PDPA. Рынок хранения становится неотъемлемой частью финансовой устойчивости и инновационных циклов.

Вычисления на периферии и 5G стимулируют спрос на децентрализованную архитектуру хранения

Развертывание умной инфраструктуры создает огромный спрос на аналитику в реальном времени. Среды вычислений на периферии нуждаются в локализованных узлах хранения для сокращения времени отклика. Развертывание 5G расширяет покрытие для приложений, таких как автономный транспорт и промышленная автоматизация. Эти приложения требуют распределенного хранения, способного обрабатывать всплески данных большого объема. Рынок хранения данных в дата-центрах Сингапура поддерживает этот переход с помощью интеграции микро-дата-центров. Операторы размещают периферийное хранение ближе к конечным точкам IoT и умным зданиям. Управление хранением на основе ИИ улучшает отказоустойчивость и производительность на периферии. Эти разработки привлекают партнеров экосистемы, создающих цифровые услуги следующего поколения по всей Юго-Восточной Азии.

Тенденции рынка

Рост использования жидкостного охлаждения и уплотненных стоек повышает эффективность систем хранения

Энергетические ограничения и нехватка земли в Сингапуре стимулируют инновации в проектировании аппаратного обеспечения. Системы хранения интегрируются в высокоплотные серверные стойки, оптимизированные с использованием жидкостного охлаждения. Это поддерживает растущие потребности в мощности на уровне стоек, не превышая тепловые пределы. Инновации в охлаждении снижают эксплуатационные расходы и воздействие на окружающую среду. Рынок систем хранения данных в Сингапуре внедряет жидкостное охлаждение в рабочих нагрузках с высоким объемом хранения. В этих плотных архитектурах интегрированы SSD высокой емкости и параллельные файловые системы. Операторы стремятся к стандартам проектирования центров обработки данных, которые соответствуют целям устойчивого развития. Эти установки увеличивают использование на уровне стоек и уменьшают требования к недвижимости. Тенденция соответствует экологическим амбициям Сингапура.

Интеграция ИИ для предиктивного обслуживания хранения и оптимизации рабочих нагрузок

Операторы все чаще используют инструменты на основе ИИ для мониторинга и управления жизненными циклами хранения. Эти инструменты предсказывают отказы оборудования, оптимизируют уровни хранения и уменьшают избыточность. Решения для хранения интегрируют телеметрические системы для диагностики производительности в реальном времени. Рынок систем хранения данных в Сингапуре видит оркестрацию на основе ИИ в массивах объектного и файлового хранения. Предприятия получают выгоду от сокращения времени простоя и повышения эффективности системы. Предиктивные модели также помогают оптимизировать планирование емкости. Тенденция поддерживает проактивное управление ИТ и улучшает возврат инвестиций. Возможности ИИ, встроенные в программное обеспечение для хранения, улучшают процесс принятия решений для ИТ-директоров и руководителей инфраструктуры.

Появление суверенного облака и моделей нулевого доверия, влияющих на проектирование систем хранения

Сингапур делает акцент на суверенитете данных для защиты критической инфраструктуры и информации граждан. Системы хранения все чаще соответствуют структурам безопасности нулевого доверия и требованиям местного размещения. Шифрование на месте, сегментация доступа и ведение журналов аудита становятся стандартными функциями. Рынок систем хранения данных в Сингапуре соответствует этим изменениям через интеграцию политики на уровне проектирования. Поставщики систем хранения предлагают решения для суверенного облака, встроенные в гипермасштабные фреймворки. Государственные и регулируемые сектора отдают приоритет таким моделям для размещения рабочих нагрузок. Эти изменения переопределяют критерии выбора поставщиков и создают спрос на кастомизацию политики хранения.

Переход к моделям хранения на основе потребления и программно-определяемым моделям

Клиенты требуют гибкости в оплате за емкость и производительность хранения. Модели на основе потребления предлагают предсказуемые затраты, соответствующие паттернам использования. Платформы программно-определяемого хранения отделяют программное обеспечение от проприетарного оборудования. Рынок систем хранения данных в Сингапуре отвечает на это, расширяя предложения в программно-определяемых и подписочных моделях. Клиенты получают выгоду от масштабируемости без капиталоемких обязательств. Мультиоблачные среды легко интегрируются с уровнями хранения, управляемыми API. Эта тенденция поддерживает цифровые предприятия, стремящиеся к контролю затрат и операционной гибкости. Она также снижает риски зависимости от поставщиков и улучшает стратегии устойчивости.

Проблемы рынка

Ограниченная доступность земли и энергетические ограничения ограничивают физическое расширение

Небольшая площадь Сингапура ограничивает возможности для строительства новых крупных центров обработки данных. Правительство вводит моратории и стандарты экологического строительства для управления пространством и энергопотреблением. Операторам необходимо внедрять инновации в рамках строгих границ эффективности. Рынок хранения данных в Сингапуре сталкивается с ограничениями при добавлении инфраструктуры с высокой емкостью хранения. Эта проблема увеличивает спрос на более плотные форматы хранения, такие как all-flash и NVMe. Ограничения по охлаждению также влияют на то, как могут быть развернуты массивы хранения. Устаревшему оборудованию становится сложнее соответствовать современным стандартам устойчивости. Инвесторы должны взвешивать планы масштабирования с учетом ограничений по емкости на уровне площадки и квот на электроэнергию.

Дефицит кадров и сложность регулирования замедляют интеграцию передовых систем хранения

Хотя Сингапур преуспевает в ясности политики, он также поддерживает строгие режимы соблюдения. Компании, управляющие финансовыми или медицинскими данными, должны соблюдать PDPA, MAS и отраслевые рамки. Это усложняет развертывание гибридных и трансграничных систем хранения. Рынок хранения данных в Сингапуре должен гарантировать, что конфигурации хранения соответствуют многоюрисдикционным стандартам. Одновременно существует нехватка специалистов, обученных современным архитектурам хранения, DevOps и безопасности хранения. Дефицит навыков задерживает циклы инноваций и увеличивает зависимость от поставщиков. Высокие затраты на рабочую силу дополнительно усложняют операционные бюджеты для небольших игроков на рынке центров обработки данных.

Возможности рынка

Рабочие нагрузки ИИ и мультиоблачные среды создают возможности для инноваций в области хранения

Экосистема ИИ и аналитики в Сингапуре стимулирует спрос на инфраструктуру хранения в реальном времени и на высокой скорости. Компании, работающие в облаке, внедряют NVMe over Fabrics и интеллектуальные системы кэширования. Рынок хранения данных в Сингапуре может воспользоваться этим сдвигом, интегрируя оптимизированные по производительности стеки хранения. Возможности заключаются в инструментах оркестрации, не зависящих от поставщиков, и уровнях данных с низкой задержкой. Это позволяет предоставлять услуги с интенсивным использованием данных, такие как аналитика финтех, геномика и умная мобильность.

Обновления, ориентированные на устойчивость, открывают рынок для решений хранения следующего поколения

Экологические мандаты побуждают замену устаревших систем хранения на энергоэффективные платформы. Операторы ищут решения на базе SSD с низким энергопотреблением, с интеллектуальным охлаждением и функциями переработки. Рынок хранения данных в Сингапуре открывает возможности для поставщиков, предлагающих высокоплотные, экологически чистые системы хранения. Сертификации, такие как BCA Green Mark, создают преимущество для поставщиков систем хранения, поддерживающих цели ESG.

Сегментация рынка

По типу хранения

Традиционные системы хранения остаются актуальными для архивирования и резервного копирования, но all-flash системы доминируют в средах, критичных к производительности. All-flash системы лидируют на рынке хранения данных в Сингапуре благодаря скорости и энергоэффективности. Гибридные системы хранения набирают популярность в средах со смешанными рабочими нагрузками, которым необходимы как емкость, так и производительность. Новые форматы, такие как объектное и NVMe-уровневое хранение, меняют стратегии архитектуры. Предприятия выбирают на основе показателей производительности, задержки и энергопотребления.

По развертыванию хранения

Системы сетевого хранилища (NAS) доминируют благодаря легкости масштабирования и совместному доступу в корпоративных сетях. Системы сетевой области хранения (SAN) следуют за ними для высокопроизводительных нужд блочного уровня в виртуализированных средах. Прямое подключение хранилища (DAS) продолжает использоваться для меньших приложений и периферийных местоположений. На рынке хранения данных в Сингапуре NAS лидирует по внедрению среди облачных и цифровых сервисных компаний. Гибридные модели развертывания, сочетающие NAS и SAN, также набирают популярность.

По компонентам

Аппаратное обеспечение продолжает занимать большую долю рынка из-за фундаментальной роли физических дисков, корпусов и стоек. Однако программное обеспечение растет быстрее благодаря увеличению виртуализации, оркестрации и инструментов управления хранилищем на основе ИИ. На рынке хранения данных в Сингапуре внедрение программного обеспечения ускоряется среди облачных провайдеров и гипермасштабируемых компаний. Программно-определяемое хранилище стимулирует инновации, отделяя логику управления от физической инфраструктуры.

По носителю

Твердотельные накопители (SSD) доминируют на рынке благодаря более высокой скорости, меньшей задержке и энергоэффективности. Жесткие диски (HDD) все еще сохраняют позиции в сценариях массового архивирования и недорогого резервного копирования. Лентовое хранилище сохраняет нишу для долгосрочного хранения в приложениях, чувствительных к соблюдению нормативных требований. На рынке хранения данных в Сингапуре SSD рассматриваются как стандартный выбор для развертываний, ориентированных на производительность. Их внедрение стимулируется снижением цен и ростом интеграции NVMe.

По модели развертывания

Облачное развертывание лидирует на рынке, обусловленное трендами гибридной работы, модернизацией приложений и снижением CAPEX. Модели на месте сохраняются в секторах, требующих строгого контроля данных, таких как BFSI и здравоохранение. Гибридные модели предпочитаются для баланса безопасности, стоимости и масштабируемости. На рынке хранения данных в Сингапуре гибридное развертывание растет среди малых и средних предприятий и транснациональных компаний. Экосистемы поставщиков поддерживают бесшовные переходы между локальными и публичными облаками.

По применению

ИТ и телекоммуникации доминируют в спросе благодаря высоким потребностям в пропускной способности данных и услугам доставки контента. BFSI следует с высоким спросом на безопасную, соответствующую требованиям и низкозадерживающую инфраструктуру хранения. Государственные и медицинские учреждения все чаще переходят на облачное хранение для цифровых услуг и интеграции медицинских данных. На рынке хранения данных в Сингапуре ИТ и телекоммуникационные компании стимулируют инновации в архитектуре и масштабе. Конфигурации хранилищ, специфичные для приложений, улучшают возврат инвестиций в различных вертикалях.

Региональные инсайты

Центральный Сингапур лидирует с более чем 55% долей рынка благодаря концентрации цифровых хабов

Районы Downtown Core и One-North доминируют в спросе на хранилища. Эти области размещают гипермасштабируемые объекты, облачные зоны и кластеры финтеха. Рынок хранения данных в Сингапуре сосредотачивает свою инфраструктуру хранения вокруг этих хабов. Высокая плотность недвижимости и волоконная основа поддерживают услуги с низкой задержкой. Крупные гипермасштабируемые компании и игроки колокации присутствуют здесь, чтобы удовлетворить потребности предприятий и трансграничные потребности. Близость к подводным кабелям улучшает международный трафик.

- Например, объект SG1 компании Equinix в центральном деловом районе является одной из самых сетевых площадок колокации в регионе, предлагая доступ к основным точкам обмена интернет-трафиком и являясь частью экосистемы с более чем 225 сетевыми провайдерами, что улучшает низкую задержку соединения и предоставляет широкие возможности для межсоединений.

Запад Сингапура занимает 30% доли благодаря промышленным и периферийным развертываниям

Районы Джуронг и Туас становятся вторичными зонами для расширения центров обработки данных. Эти области предлагают более доступные по цене земли и поддержку промышленного зонирования. Рынок хранения данных в Сингапуре получает мощность от специально построенных объектов в этих местах. Операторы сосредотачиваются на периферийных развертываниях для умного производства, портовой логистики и промышленного Интернета вещей. Государственные стимулы поддерживают оптимизацию энергопотребления и зеленую сертификацию в этой зоне.

- Например, центры обработки данных Google в Сингапуре работают при средней температуре 27°C с системами охлаждения на основе переработанной воды, используемой многократно, что способствует ежеквартальной эффективности использования энергии (PUE), соответствующей средним показателям мирового флота.

Северный и восточный Сингапур занимают 15% доли благодаря спутниковой и резервной инфраструктуре

Тампинес и Вудлендс размещают меньшие центры обработки данных для резервирования, резервного копирования и обеспечения непрерывности бизнеса. Эти зоны играют вспомогательную роль в репликации хранения и стратегиях отказоустойчивости. Рынок хранения данных в Сингапуре обеспечивает непрерывность обслуживания, балансируя рабочие нагрузки между регионами. Эти объекты привлекают клиентов из сферы здравоохранения и малого и среднего бизнеса, стремящихся к соблюдению нормативных требований и времени безотказной работы. Будущие расширения в этих зонах сосредоточены на модульных и контейнерных единицах хранения.

Конкурентные инсайты:

- ST Telemedia Global Data Centres

- Keppel Data Centres

- Princeton Digital Group

- Dell Technologies

- Hewlett Packard Предприятие (HPE)

- NetApp

- IBM Corporation

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

Рынок хранения данных в Сингапуре характеризуется жесткой конкуренцией между местными операторами центров обработки данных и глобальными технологическими поставщиками. Местные игроки, такие как ST Telemedia и Keppel, используют географическое преимущество, доступ к земле и соответствие требованиям устойчивого развития. Глобальные компании, такие как Dell, HPE и IBM, предлагают высокопроизводительные, масштабируемые системы хранения, интегрированные с гибридной и облачной инфраструктурой. Многие компании создают альянсы или совместные предприятия для обслуживания рабочих нагрузок BFSI, телекоммуникационных и государственных секторов. Спрос на решения NVMe, SDS и суверенного облака формирует продуктовые портфели. Это поддерживает как гипермасштабные, так и периферийные развертывания, побуждая поставщиков к инновациям в области плотности, задержки и энергоэффективности. Рынок вознаграждает гибкость, готовность к регулированию и гарантии уровня обслуживания.

Последние события:

- В апреле 2025 года компания PureStorage совместно с сингапурской технологической фирмой NCS реализовала крупный проект по модернизации хранения данных для одного из министерств правительства Сингапура, внедрив системы хранения данных на базе флеш-памяти, которые сократили физический объем хранения данных в центре обработки данных министерства примерно на 94%, одновременно увеличив производительность рабочих нагрузок ИИ.

- В марте 2025 года компания Kioxia выпустила твердотельные накопители серии LC9 объемом 122,88 ТБ NVMe, предназначенные для высокоемких и высокопроизводительных сред, таких как рабочие нагрузки ИИ и хранения данных в центрах обработки данных, что делает эту линейку продуктов непосредственно актуальной для операторов и клиентов.

- В феврале 2025 года Управление по развитию инфокоммуникационных медиа Сингапура (IMDA) выпустило новые консультативные рекомендации по устойчивости облачных и центров обработки данных, требующие более строгой оценки рисков и планирования непрерывности бизнеса для операторов, что побуждает покупателей систем хранения данных в Сингапуре отдавать приоритет устойчивым и соответствующим архитектурам и решениям хранения данных.