Riassunto esecutivo:

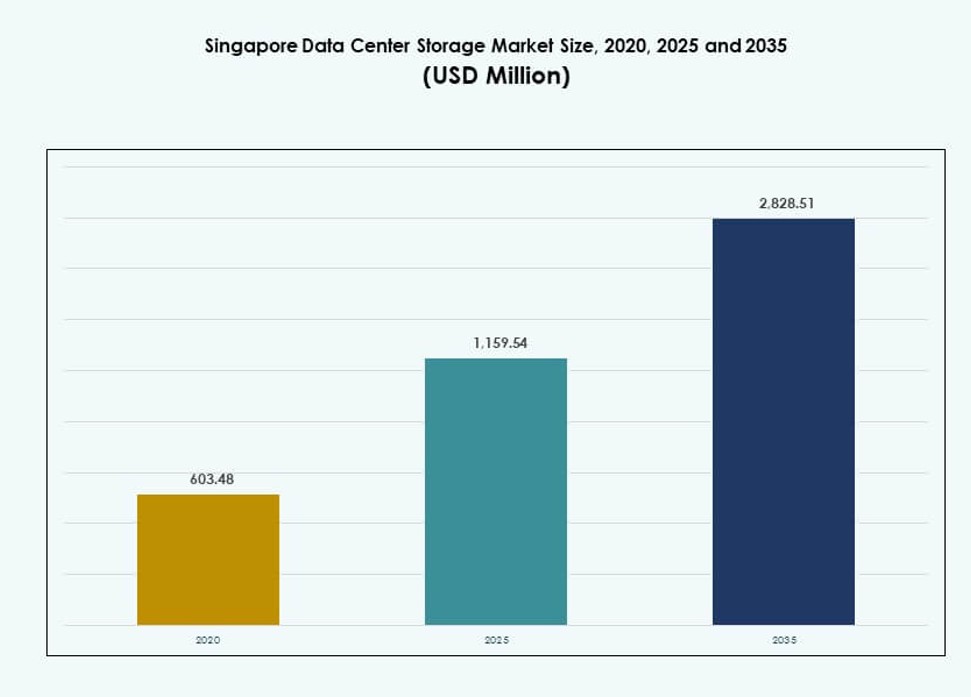

La dimensione del mercato dello storage nei data center di Singapore è stata valutata a 603,48 milioni di USD nel 2020, raggiungendo 1.159,54 milioni di USD nel 2025 e si prevede che raggiungerà 2.828,51 milioni di USD entro il 2035, con un CAGR del 9,23% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage nei Data Center di Singapore 2025 |

1.159,54 milioni di USD |

| Mercato dello Storage nei Data Center di Singapore, CAGR |

9,23% |

| Dimensione del Mercato dello Storage nei Data Center di Singapore 2035 |

2.828,51 milioni di USD |

Il mercato si sta espandendo rapidamente grazie all’adozione accelerata di carichi di lavoro AI, modelli cloud ibridi e sistemi di storage definiti dal software. I mandati governativi e le iniziative di modernizzazione aziendale stanno guidando l’innovazione nell’infrastruttura dati. I giocatori investono in storage flash, architetture NVMe e piattaforme scalabili per supportare la crescente domanda. Il passaggio verso un design di storage orientato alle prestazioni e la conformità normativa stimola gli investimenti in soluzioni intelligenti ed efficienti. Per le imprese e gli investitori, Singapore offre un ambiente digitalmente maturo e stabile dal punto di vista politico con alti rendimenti dall’infrastruttura di storage.

Il centro di Singapore guida il mercato, supportato da operatori hyperscale, hub di colocation e zone di dati finanziari. La parte occidentale di Singapore sta emergendo con progetti di storage industriale e edge legati alla logistica intelligente e all’IoT. Le zone settentrionali e orientali supportano implementazioni di backup e secondarie con strutture più piccole. La robusta connettività del paese e la chiarezza normativa lo posizionano come il principale hub di storage del Sud-est asiatico. I paesi circostanti si affidano all’infrastruttura di Singapore per un accesso allo storage a bassa latenza e conforme.

Dinamiche di Mercato:

Forte Focus Governativo sull’Economia Digitale e sulle Iniziative Cloud-First

L’agenda Smart Nation di Singapore incoraggia un’adozione digitale diffusa in tutti i settori. I mandati governativi sulle strategie cloud-first aumentano la domanda di infrastrutture di storage sicure e conformi. I carichi di lavoro dei dati del settore pubblico stanno migrando verso ambienti cloud sovrani. Gli investimenti in AI, IoT e 5G continuano ad alimentare la generazione di dati su larga scala. Ciò spinge le imprese ad adottare piattaforme di storage scalabili e ridondanti. Il mercato dello storage nei data center di Singapore supporta l’elaborazione in tempo reale nei servizi pubblici, nella finanza e nella logistica. Beneficia anche dell’allineamento normativo con le norme globali sulla protezione dei dati. Questi cambiamenti rendono il paese un banco di prova per sistemi di storage avanzati. Le imprese e gli investitori vedono Singapore come un trampolino di lancio per la crescita regionale.

- Ad esempio, la piattaforma Government on Commercial Cloud (GCC) di GovTech “attualmente ospita oltre 600 servizi digitali governativi”, inclusi MyCareersFuture e lo Student Learning Space del MOE, sottolineando la portata dei carichi di lavoro e dello storage basati su cloud gestiti nell’ambito dell’agenda Smart Nation e cloud-first di Singapore.

Espansione dell’IA e dei Carichi di Lavoro ad Alte Prestazioni che Guidano l’Innovazione nello Storage

L’accelerazione delle applicazioni basate sull’IA sta rimodellando l’architettura dei sistemi di storage. L’addestramento di modelli per l’elaborazione del linguaggio, i sistemi autonomi e la sorveglianza richiede uno storage ad alta velocità con bassa latenza. Le aziende passano dagli HDD tradizionali a flash e NVMe per soddisfare le esigenze dell’IA. I data center ottimizzano l’infrastruttura per sistemi basati su GPU e l’elaborazione parallela. Il mercato dello storage dei data center di Singapore si adatta integrando strumenti di orchestrazione e tiering intelligente dello storage. Questo cambiamento migliora sia le prestazioni che l’efficienza dei costi. Consente anche casi d’uso come l’analisi predittiva e le implementazioni di città intelligenti. Gli investitori puntano su piattaforme di storage pronte per l’iper-scalabilità con SLA di uptime forti e caratteristiche di conformità ecologica.

- Ad esempio, NVIDIA e Singtel hanno annunciato che il Data Center AI di Singtel a Tuas sarà alimentato dalle GPU NVIDIA H100 Tensor Core come parte di un’iniziativa sovrana di IA, consentendo un’infrastruttura di addestramento e inferenza AI ad alte prestazioni che supporta carichi di lavoro accelerati da GPU per le imprese a Singapore e nella regione più ampia.

Adozione Crescente di Storage Cloud e Ibrido nei Settori Finanziario e Tecnologico

I servizi finanziari, le startup fintech e le aziende health tech adottano modelli di storage ibrido e cloud. Questi settori richiedono sia la localizzazione dei dati che la scalabilità per gestire la conformità e i volumi delle transazioni. I fornitori offrono gateway on-premises abbinati a storage a oggetti e a blocchi basati su cloud. Questo mix consente backup, disaster recovery e accesso transfrontaliero mantenendo il controllo della latenza. Il mercato dello storage dei data center di Singapore riflette questa tendenza vedendo una crescente domanda di architetture ibride. Le piattaforme software indipendenti dall’hardware aiutano ulteriormente i clienti a passare tra i fornitori. Le aziende ottengono flessibilità rispettando le politiche sui dati MAS e PDPA. Il mercato dello storage diventa parte integrante della resilienza finanziaria e dei cicli di innovazione.

Edge Computing e 5G Alimentano la Domanda di Architetture di Storage Decentralizzate

Le implementazioni di infrastrutture intelligenti creano una domanda massiccia di analisi in tempo reale. Gli ambienti di edge computing necessitano di nodi di storage localizzati per ridurre i tempi di risposta. I lanci del 5G estendono la copertura per applicazioni come il trasporto autonomo e l’automazione industriale. Queste richiedono uno storage distribuito in grado di gestire picchi di dati ad alto volume. Il mercato dello storage dei data center di Singapore supporta questo cambiamento con l’integrazione di micro data center. Gli operatori distribuiscono lo storage edge più vicino agli endpoint IoT e agli edifici intelligenti. La gestione dello storage basata su IA migliora la tolleranza ai guasti e le prestazioni al margine. Questi sviluppi attraggono partner dell’ecosistema che costruiscono servizi digitali di nuova generazione in tutto il Sud-est asiatico.

Tendenze di Mercato

Aumento del Raffreddamento a Liquido e dei Rack Densificati che Migliorano l’Efficienza dei Sistemi di Storage

Le limitazioni energetiche e la scarsità di terra a Singapore stimolano l’innovazione nel design dell’hardware. I sistemi di archiviazione vengono integrati in rack server ad alta densità ottimizzati con raffreddamento a liquido. Questo supporta la crescente domanda di energia a livello di rack senza superare i limiti termici. Le innovazioni nel raffreddamento riducono i costi operativi e l’impatto ambientale. Il mercato dei Data Center di Singapore adotta il raffreddamento a liquido nei carichi di lavoro con elevato utilizzo di archiviazione. SSD ad alta capacità e sistemi di file ad accesso parallelo sono integrati in queste architetture dense. Gli operatori perseguono standard di design dei data center che si allineano con gli obiettivi di sostenibilità. Queste configurazioni aumentano l’utilizzo a livello di rack e riducono le esigenze immobiliari. La tendenza si allinea con le ambizioni ecologiche dei dati di Singapore.

Integrazione dell’IA per la Manutenzione Predittiva dell’Archiviazione e l’Ottimizzazione dei Carichi di Lavoro

Gli operatori utilizzano sempre più strumenti basati sull’IA per monitorare e gestire i cicli di vita dell’archiviazione. Questi strumenti prevedono guasti hardware, ottimizzano il tiering e riducono la ridondanza. Le soluzioni di archiviazione integrano sistemi di telemetria per diagnosi delle prestazioni in tempo reale. Il mercato dei Data Center di Singapore vede un’orchestrazione potenziata dall’IA tra array di archiviazione di oggetti e file. Le imprese beneficiano di tempi di inattività ridotti e di un’efficienza del sistema migliorata. I modelli predittivi aiutano anche a ottimizzare la pianificazione della capacità. La tendenza supporta una governance IT proattiva e un migliore ROI. Le capacità dell’IA integrate nel software di archiviazione migliorano il processo decisionale per i CIO e i responsabili delle infrastrutture.

Emergenza del Cloud Sovrano e dei Modelli Zero Trust che Influenzano il Design dell’Archiviazione

Singapore sottolinea la sovranità dei dati per proteggere le infrastrutture critiche e le informazioni dei cittadini. I sistemi di archiviazione rispettano sempre più i framework di sicurezza zero trust e i requisiti di residenza locale. La crittografia a riposo, la segmentazione degli accessi e la registrazione degli audit diventano caratteristiche standard. Il mercato dei Data Center di Singapore si allinea a questi cambiamenti attraverso l’integrazione delle policy a livello di design. I fornitori di archiviazione offrono soluzioni cloud sovrane integrate nei framework hyperscale. I settori governativi e regolamentati danno priorità a tali modelli per l’hosting dei carichi di lavoro. Questi cambiamenti ridefiniscono i criteri di selezione dei fornitori e creano domanda per la personalizzazione delle policy di archiviazione.

Passaggio a Modelli di Archiviazione Basati sul Consumo e Definiti dal Software

I clienti richiedono flessibilità nel modo in cui pagano per la capacità e le prestazioni di archiviazione. I modelli basati sul consumo offrono costi prevedibili allineati ai modelli di utilizzo. Le piattaforme di archiviazione definite dal software separano il software dall’hardware proprietario. Il mercato dei Data Center di Singapore risponde ampliando le offerte in modelli definiti dal software e basati su abbonamento. I clienti beneficiano della scalabilità senza impegni intensivi in CAPEX. Gli ambienti multi-cloud si integrano facilmente con livelli di archiviazione guidati da API. Questa tendenza supporta le imprese digital-native in cerca di controllo dei costi e agilità operativa. Riduce anche i rischi di lock-in dei fornitori e migliora le strategie di resilienza.

Sfide del Mercato

Disponibilità Limitata di Terreno e Vincoli Energetici Limitano l’Espansione Fisica

La limitata superficie territoriale di Singapore limita la possibilità di costruire nuovi data center su larga scala. Il governo impone moratorie e standard di costruzione ecologica per gestire l’uso dello spazio e dell’energia. Gli operatori devono innovare entro rigidi limiti di efficienza. Il mercato dello storage dei data center di Singapore affronta vincoli nell’aggiunta di infrastrutture pesanti di storage. Questa sfida spinge la domanda verso formati di storage ad alta densità come all-flash e NVMe. Le limitazioni di raffreddamento influenzano ulteriormente il modo in cui possono essere distribuite le array di storage. Diventa più difficile per l’hardware legacy soddisfare gli attuali standard di sostenibilità. Gli investitori devono valutare i piani di scalabilità rispetto ai limiti di capacità a livello di sito e alle quote di energia.

Carenza di Talenti e Complessità Regolatoria Rallentano l’Integrazione Avanzata dello Storage

Sebbene Singapore eccella nella chiarezza delle politiche, mantiene anche regimi di conformità rigorosi. Le aziende che gestiscono dati finanziari o sanitari devono conformarsi a PDPA, MAS e quadri settoriali. Questi aggiungono complessità alle distribuzioni di storage ibride e transfrontaliere. Il mercato dello storage dei data center di Singapore deve garantire che le configurazioni di storage soddisfino gli standard multi-giurisdizionali. Allo stesso tempo, c’è una carenza di professionisti formati in architettura moderna dello storage, DevOps e sicurezza dello storage. Il divario di competenze ritarda i cicli di innovazione e aumenta la dipendenza dai fornitori. I costi elevati del lavoro complicano ulteriormente i budget operativi per i piccoli operatori di data center.

Opportunità di Mercato

Carichi di Lavoro AI e Ambienti Multicloud Creano Spazio per l’Innovazione nello Storage

L’ecosistema AI e analitico di Singapore guida la domanda di infrastrutture di storage in tempo reale e ad alta velocità. Le imprese cloud-native stanno adottando NVMe over Fabrics e sistemi di caching intelligenti. Il mercato dello storage dei data center di Singapore può sfruttare questo cambiamento integrando stack di storage ottimizzati per le prestazioni. Le opportunità risiedono in strumenti di orchestrazione neutrali rispetto ai fornitori e livelli di dati a bassa latenza. Questi abilitano servizi ad alta intensità di dati come analisi fintech, genomica e mobilità intelligente.

Aggiornamenti Guidati dalla Sostenibilità Aprono il Mercato a Soluzioni di Storage di Nuova Generazione

I mandati ecologici stanno spingendo la sostituzione dello storage legacy con piattaforme a basso consumo energetico. Gli operatori cercano soluzioni basate su SSD, a basso consumo, con funzioni di raffreddamento intelligente e riciclaggio. Il mercato dello storage dei data center di Singapore apre opportunità per i fornitori che offrono storage ad alta densità ed ecologico. Certificazioni come BCA Green Mark creano un vantaggio per i fornitori di storage che supportano gli obiettivi ESG.

Segmentazione del Mercato

Per Tipo di Storage

Lo storage tradizionale rimane rilevante per casi d’uso di archiviazione e backup, ma lo storage all-flash domina negli ambienti critici per le prestazioni. Lo storage all-flash guida il mercato dello storage dei data center di Singapore grazie alla velocità e all’efficienza energetica. Lo storage ibrido guadagna terreno in ambienti di lavoro misti che necessitano sia di capacità che di prestazioni. Formati emergenti come lo storage basato su oggetti e NVMe-tiered stanno rimodellando le strategie architetturali. Le imprese scelgono in base a metriche di prestazioni, latenza ed energia.

Per Distribuzione dello Storage

I sistemi di archiviazione collegati in rete (NAS) dominano grazie alla facilità di scalabilità e all’accesso condiviso attraverso le reti aziendali. I sistemi di rete di archiviazione (SAN) seguono da vicino per le esigenze di archiviazione ad alte prestazioni a livello di blocco in ambienti virtualizzati. L’archiviazione diretta (DAS) continua ad essere utilizzata per applicazioni più piccole e posizioni periferiche. Nel mercato dello storage dei data center di Singapore, il NAS è leader nell’adozione da parte di aziende di servizi digitali e nativi del cloud. I modelli di distribuzione ibrida che combinano NAS e SAN sono anche in aumento.

Per Componente

L’hardware continua a detenere una quota di mercato maggiore grazie al ruolo fondamentale dei drive fisici, degli involucri e dei rack. Tuttavia, il software cresce più rapidamente grazie all’aumento della virtualizzazione, dell’orchestrazione e degli strumenti di gestione dello storage basati sull’IA. Nel mercato dello storage dei data center di Singapore, l’adozione del software accelera tra i fornitori di cloud e gli hyperscaler. Lo storage definito dal software guida l’innovazione separando la logica di controllo dall’infrastruttura fisica.

Per Supporto

Le unità a stato solido (SSD) dominano il mercato grazie alla maggiore velocità, alla minore latenza e all’efficienza energetica. I dischi rigidi (HDD) mantengono ancora una posizione nei casi di archiviazione di massa e backup a basso costo. L’archiviazione su nastro mantiene una nicchia per la conservazione a lungo termine in applicazioni sensibili alla conformità. Nel mercato dello storage dei data center di Singapore, gli SSD sono la scelta predefinita per le implementazioni orientate alle prestazioni. La loro adozione è favorita dalla diminuzione dei prezzi e dalla crescente integrazione NVMe.

Per Modello di Distribuzione

La distribuzione basata su cloud guida il mercato, spinta dalle tendenze di lavoro ibride, dalla modernizzazione delle applicazioni e dalla riduzione del CAPEX. I modelli on-premises persistono tra i settori che necessitano di un controllo rigoroso dei dati, come BFSI e sanità. I modelli ibridi sono preferiti per bilanciare sicurezza, costo e scalabilità. Nel mercato dello storage dei data center di Singapore, la distribuzione ibrida è in aumento tra le PMI e le multinazionali. Gli ecosistemi dei fornitori supportano transizioni senza soluzione di continuità tra on-prem e cloud pubblico.

Per Applicazione

L’IT e le telecomunicazioni dominano la domanda a causa delle elevate esigenze di throughput dei dati e dei servizi di distribuzione dei contenuti. Il BFSI segue con una forte domanda di infrastrutture di archiviazione sicure, conformi e a bassa latenza. Il governo e la sanità si spostano sempre più verso l’archiviazione cloud per i servizi digitali e l’integrazione dei dati sanitari. Nel mercato dello storage dei data center di Singapore, le aziende IT e telecom guidano l’innovazione nell’architettura e nella scala. Le configurazioni di archiviazione specifiche per applicazione migliorano il ROI nei vari settori.

Approfondimenti Regionali

Il Centro di Singapore guida con oltre il 55% della quota di mercato grazie alla concentrazione del polo digitale

Le regioni del Downtown Core e di One-North dominano la domanda di archiviazione. Queste aree ospitano strutture hyperscale, zone cloud e cluster fintech. Il mercato dello storage dei data center di Singapore centra la sua infrastruttura di archiviazione intorno a questi hub. Il patrimonio immobiliare ad alta densità e la dorsale in fibra supportano servizi a bassa latenza. I principali hyperscaler e operatori di colocation mantengono una presenza qui per soddisfare le esigenze aziendali e transfrontaliere. La vicinanza ai cavi sottomarini migliora il flusso di traffico internazionale.

- Ad esempio, la struttura SG1 di Equinix nel Downtown Core è uno dei siti di colocation più densi di rete nella regione, offrendo accesso ai principali punti di scambio Internet ed essendo parte di un ecosistema con oltre 225 fornitori di rete, migliorando la connettività a bassa latenza e offrendo ampie opportunità di interconnessione.

La Parte Occidentale di Singapore Detiene il 30% della Quota con Implementazioni Industriali e Edge

Le regioni di Jurong e Tuas stanno emergendo come zone secondarie per l’espansione dei data center. Queste aree offrono terreni più convenienti e supporto per la zonizzazione industriale. Il Mercato dello Storage dei Data Center di Singapore aumenta la capacità grazie a siti appositamente costruiti in queste località. Gli operatori si concentrano su implementazioni edge per la produzione intelligente, la logistica portuale e l’IoT industriale. Gli incentivi governativi supportano l’ottimizzazione energetica e la certificazione verde in questa zona.

- Ad esempio, i data center di Google a Singapore operano a una temperatura media di 27°C con sistemi di raffreddamento ad acqua riciclata riutilizzati più volte, contribuendo a un’efficacia dell’uso dell’energia (PUE) trimestrale che corrisponde alle medie della flotta globale.

La Parte Settentrionale e Orientale di Singapore Cattura il 15% della Quota Attraverso Infrastrutture Satellitari e di Backup

Tampines e Woodlands ospitano data center più piccoli per ridondanza, backup e continuità aziendale. Queste zone svolgono un ruolo di supporto nella replica dello storage e nelle strategie di failover. Il Mercato dello Storage dei Data Center di Singapore assicura la continuità del servizio bilanciando i carichi di lavoro tra le regioni. Queste strutture attraggono clienti nel settore sanitario e PMI che cercano conformità e uptime. Le future espansioni in queste zone si concentrano su unità di storage modulari e containerizzate.

Approfondimenti Competitivi:

- ST Telemedia Global Data Centres

- Keppel Data Centres

- Princeton Digital Group

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- NetApp

- IBM Corporation

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

Il Mercato dello Storage dei Data Center di Singapore presenta una forte competizione tra operatori di data center locali e fornitori di tecnologia globali. Attori locali come ST Telemedia e Keppel sfruttano il vantaggio geografico, l’accesso al territorio e l’allineamento alla sostenibilità. Aziende globali come Dell, HPE e IBM offrono sistemi di storage ad alte prestazioni e scalabili integrati con infrastrutture ibride e cloud. Molte aziende formano alleanze o joint venture per servire i carichi di lavoro di BFSI, telecomunicazioni e governo. La domanda di soluzioni NVMe, SDS e cloud sovrano modella i portafogli di prodotti. Supporta sia le implementazioni hyperscale che edge, spingendo i fornitori a innovare in termini di densità, latenza ed efficienza energetica. Il mercato premia l’agilità, la prontezza normativa e le garanzie di livello di servizio.

Sviluppi Recenti:

- Ad aprile 2025, PureStorage, insieme alla società di servizi tecnologici NCS con sede a Singapore, ha implementato un importante progetto di modernizzazione dello storage per un ministero del governo di Singapore, distribuendo sistemi di storage all-flash che hanno ridotto l’ingombro fisico dello storage del data center del ministero di circa il 94% aumentando simultaneamente le prestazioni dei carichi di lavoro AI.

- A marzo 2025, Kioxia ha lanciato la sua serie LC9 di unità a stato solido NVMe da 122,88 TB, progettate per ambienti ad alta capacità e alte prestazioni come i carichi di lavoro di storage per AI e data center, una linea di prodotti direttamente rilevante per operatori e clienti.

- A febbraio 2025, l’Infocomm Media Development Authority (IMDA) di Singapore ha emesso nuove linee guida consultive sulla resilienza di cloud e data center, richiedendo una valutazione dei rischi più rigorosa e una pianificazione della continuità aziendale per gli operatori, il che sta spingendo gli acquirenti di storage per data center a Singapore a dare priorità ad architetture e soluzioni di storage resilienti e conformi.