Resumé:

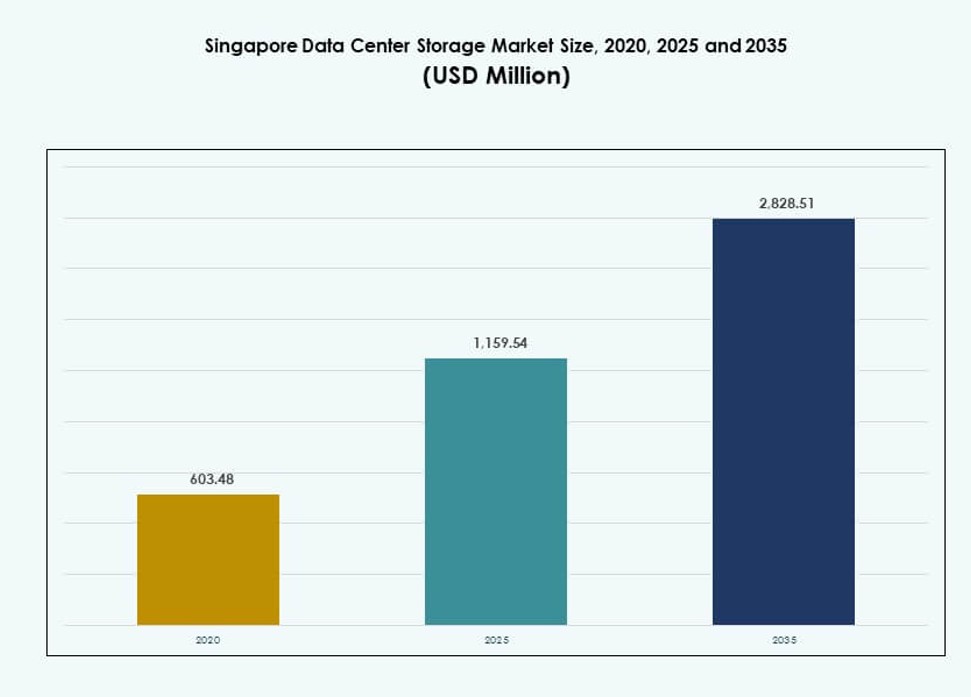

Markedet for datacenterlagring i Singapore blev værdisat til 603,48 millioner USD i 2020 til 1.159,54 millioner USD i 2025 og forventes at nå 2.828,51 millioner USD i 2035, med en CAGR på 9,23% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedet for datacenterlagring i Singapore 2025 |

1.159,54 millioner USD |

| Markedet for datacenterlagring i Singapore, CAGR |

9,23% |

| Markedet for datacenterlagring i Singapore 2035 |

2.828,51 millioner USD |

Markedet ekspanderer hurtigt på grund af accelereret adoption af AI-arbejdsbelastninger, hybrid cloud-modeller og softwaredefinerede lagringssystemer. Regeringsmandater og moderniseringsinitiativer i virksomheder driver innovation i datainfrastruktur. Aktører investerer i flash-lagring, NVMe-arkitekturer og skalerbare platforme for at understøtte den voksende efterspørgsel. Skiftet mod præstationsdrevet lagringsdesign og overholdelse af regler øger investeringer i intelligente, effektive løsninger. For virksomheder og investorer tilbyder Singapore et digitalt modent, politisk stabilt miljø med høje afkast på lagringsinfrastruktur.

Centrale Singapore leder markedet, understøttet af hyperscale-operatører, colocation-hubs og finansielle datazoner. Vestlige Singapore er i fremgang med industrielle og edge-lagringsprojekter knyttet til smart logistik og IoT. Nordlige og østlige zoner understøtter backup og sekundære deployment med mindre faciliteter. Landets robuste konnektivitet og regulatoriske klarhed positionerer det som Sydøstasiens dominerende lagringshub. Omgivende lande er afhængige af Singapores infrastruktur for lav-latens, compliant lagringsadgang.

Markedets Dynamik:

Høj Regeringsfokus på Digital Økonomi og Cloud-First Initiativer

Singapores Smart Nation-dagsorden opmuntrer til udbredt digital adoption på tværs af sektorer. Regeringsmandater om cloud-first strategier øger efterspørgslen efter sikker, compliant lagringsinfrastruktur. Offentlige sektors dataarbejdsbelastninger migrerer til suveræne cloud-miljøer. Investeringer i AI, IoT og 5G fortsætter med at drive storskala datagenerering. Dette driver virksomheder til at adoptere skalerbare og redundante lagringsplatforme. Markedet for datacenterlagring i Singapore understøtter realtidsbehandling på tværs af offentlige tjenester, finans og logistik. Det drager også fordel af regulatorisk tilpasning med globale databeskyttelsesnormer. Disse skift gør landet til en testplatform for avancerede lagringssystemer. Virksomheder og investorer ser Singapore som en springbræt for regional vækst.

- For eksempel hoster GovTechs Government on Commercial Cloud (GCC)-platform “i øjeblikket over 600 offentlige digitale tjenester,” inklusive MyCareersFuture og MOE’s Student Learning Space, hvilket understreger omfanget af cloud-baserede arbejdsbelastninger og lagerstyring under Singapores Smart Nation og cloud-first agenda.

Udvidelse af AI og højtydende arbejdsbelastninger driver lagerinnovation

Accelerationen af AI-baserede applikationer omformer lagerarkitekturen. Træning af modeller til sprogbehandling, autonome systemer og overvågning kræver høj-gennemstrømningslager med lav latenstid. Virksomheder skifter fra traditionelle HDD’er til flash og NVMe for at imødekomme AI-krav. Datacentre optimerer infrastrukturen til GPU-baserede systemer og parallel behandling. Det Singaporeanske datacenterlagermarked tilpasser sig ved at integrere intelligent tiering og lagerorkestreringsværktøjer. Dette skift forbedrer både ydeevne og omkostningseffektivitet. Det muliggør også anvendelsestilfælde som prædiktiv analyse og smart city-implementeringer. Investorer målretter hyperscale-klare lagerplatforme med stærke oppetid SLA’er og grønne overholdelsesfunktioner.

- For eksempel annoncerede NVIDIA og Singtel, at Singtels AI-datacenter i Tuas vil blive drevet af NVIDIA H100 Tensor Core GPU’er som en del af en suveræn AI-initiativ, der muliggør højtydende AI-træning og inferensinfrastruktur, der understøtter GPU-accelererede arbejdsbelastninger for virksomheder i Singapore og den bredere region.

Stigende adoption af cloud og hybrid lagring på tværs af finansielle og teknologiske vertikaler

Finansielle tjenester, fintech-startups og sundhedsteknologiske virksomheder adopterer hybrid- og cloud-lagringsmodeller. Disse sektorer kræver både datalokalisering og skalerbarhed for at håndtere overholdelse og transaktionsvolumener. Udbydere leverer on-premises gateways parret med cloud-baseret objekt- og bloklager. Denne blanding muliggør backup, katastrofegendannelse og grænseoverskridende adgang, mens latenstiden kontrolleres. Det Singaporeanske datacenterlagermarked afspejler denne trend ved at se en stigende efterspørgsel efter hybride arkitekturer. Hardware-agnostiske softwareplatforme hjælper yderligere kunder med at skifte mellem leverandører. Virksomheder opnår fleksibilitet, mens de overholder MAS og PDPA datapolitikker. Lagermarkedet bliver en integreret del af finansiel modstandsdygtighed og innovationscyklusser.

Edge computing og 5G driver efterspørgslen efter decentraliseret lagerarkitektur

Smarte infrastrukturanlæg skaber massiv efterspørgsel efter realtidsanalyse. Edge computing-miljøer har brug for lokaliserede lagernoder for at reducere svartider. 5G-udrulninger udvider dækningen for applikationer som autonom transport og industriel automatisering. Disse kræver distribueret lager, der kan håndtere udbrud af højvolumedata. Det Singaporeanske datacenterlagermarked understøtter dette skift med integration af mikrodatacentre. Operatører implementerer edge-lagring tættere på IoT-endepunkter og smarte bygninger. AI-baseret lagerstyring forbedrer fejltolerance og ydeevne ved kanten. Disse udviklinger tiltrækker økosystempartnere, der bygger næste generations digitale tjenester i hele Sydøstasien.

Markedsudviklinger

Stigning i væskekøling og fortættede racks forbedrer lagersystemeffektivitet

Singapores energibegrænsninger og mangel på land driver innovation inden for hardwaredesign. Lagringssystemer integreres i høj-densitets serverstativer optimeret med væskekøling. Dette understøtter stigende strømkrav på stativniveau uden at overskride termiske grænser. Køleinnovationer reducerer driftsomkostninger og miljøpåvirkning. Det Singaporeanske Datacenter Lagringsmarked adopterer væskekøling i lagringsintensive arbejdsbelastninger. Højkapacitets SSD’er og parallelle adgangsfil-systemer er indlejret i disse tætte arkitekturer. Operatører forfølger datacenterdesignstandarder, der er i overensstemmelse med bæredygtighedsmål. Disse opsætninger øger udnyttelsen på stativniveau og reducerer krav til fast ejendom. Trenden er i overensstemmelse med Singapores grønne dataambitioner.

Integration af AI til Forudsigelig Lagringsvedligeholdelse og Arbejdsbelastningsoptimering

Operatører bruger i stigende grad AI-baserede værktøjer til at overvåge og styre lagringslivscyklusser. Disse værktøjer forudsiger hardwarefejl, optimerer lagdeling og reducerer redundans. Lagringsløsninger integrerer telemetrisystemer til realtidsdiagnostik af ydeevne. Det Singaporeanske Datacenter Lagringsmarked ser AI-drevet orkestrering på tværs af objekt- og fil-lagringsarrays. Virksomheder drager fordel af reduceret nedetid og forbedret systemeffektivitet. Forudsigelige modeller hjælper også med at optimere kapacitetsplanlægning. Trenden understøtter proaktiv IT-styring og bedre ROI. AI-funktioner indlejret i lagringssoftware forbedrer beslutningstagning for CIO’er og infrastrukturledere.

Fremkomsten af Suveræn Sky og Zero Trust Modeller, der Påvirker Lagringsdesign

Singapore lægger vægt på datasuverænitet for at beskytte kritisk infrastruktur og borgerinformation. Lagringssystemer overholder i stigende grad zero trust sikkerhedsrammer og lokale opholdskrav. Kryptering i hvile, adgangssegmentering og revisionslogning bliver standardfunktioner. Det Singaporeanske Datacenter Lagringsmarked tilpasser sig disse ændringer gennem designniveau politikintegration. Lagringsleverandører tilbyder suveræne skyløsninger indlejret i hyperskala-rammer. Regerings- og regulerede sektorer prioriterer sådanne modeller til arbejdsbelastningshosting. Disse skift redefinerer kriterier for leverandørvalg og skaber efterspørgsel efter tilpasning af lagringspolitik.

Skift Mod Forbrugsbaserede og Softwaredefinerede Lagringsmodeller

Kunder kræver fleksibilitet i, hvordan de betaler for lagringskapacitet og ydeevne. Forbrugsbaserede modeller tilbyder forudsigelige omkostninger tilpasset brugsmønstre. Softwaredefinerede lagringsplatforme adskiller software fra proprietær hardware. Det Singaporeanske Datacenter Lagringsmarked reagerer ved at udvide tilbuddene inden for softwaredefinerede og abonnementsbaserede modeller. Kunder drager fordel af skalerbarhed uden CAPEX-intensive forpligtelser. Multi-cloud-miljøer integreres let med API-drevne lagringslag. Denne trend understøtter digitalt indfødte virksomheder, der søger omkostningskontrol og operationel smidighed. Det reducerer også risici for leverandørbinding og forbedrer modstandsstrategier.

Markedsudfordringer

Begrænset Jordtilgængelighed og Energibegrænsninger Begrænser Fysisk Udvidelse

Singapores begrænsede landareal begrænser muligheden for at bygge nye store datacentre. Regeringen indfører moratorier og grønne bygningsstandarder for at styre plads- og energiforbrug. Operatører skal innovere inden for strenge effektivitetsgrænser. Singapores datacenterlagermarked står over for begrænsninger i tilføjelsen af lagerintensiv infrastruktur. Denne udfordring øger efterspørgslen efter højere densitetslagerformater som all-flash og NVMe. Begrænsninger i køling påvirker yderligere, hvordan lagersystemer kan implementeres. Det bliver sværere for ældre hardware at opfylde de nuværende bæredygtighedsstandarder. Investorer skal afveje skaleringsplaner mod kapacitetslofter på stedet og energikvoter.

Manglende Talent og Regulatorisk Kompleksitet Forsinker Avanceret Lagerintegration

Selvom Singapore udmærker sig ved klar politik, opretholder det også strenge overholdelsesregimer. Virksomheder, der håndterer finansielle eller sundhedsdata, skal overholde PDPA, MAS og sektorielle rammer. Disse tilføjer kompleksitet til hybride og grænseoverskridende lagerimplementeringer. Singapores datacenterlagermarked skal sikre, at lagerkonfigurationer opfylder multi-jurisdiktionelle standarder. Samtidig er der en mangel på fagfolk uddannet i moderne lagerarkitektur, DevOps og lagersikkerhed. Kompetencegabet forsinker innovationscyklusser og øger afhængigheden af leverandører. Høje lønomkostninger komplicerer yderligere driftsbudgetter for mindre datacenteraktører.

Markedsmuligheder

AI Arbejdsbelastninger og Multicloud Miljøer Skaber Muligheder for Lagerinnovation

Singapores AI- og analysemiljø driver efterspørgslen efter realtids-, højhastigheds lagerinfrastruktur. Cloud-native virksomheder adopterer NVMe over Fabrics og intelligente caching-systemer. Singapores datacenterlagermarked kan udnytte dette skift ved at integrere ydeevneoptimerede lagerstakke. Muligheder ligger i leverandørneutrale orkestreringsværktøjer og lav-latens datalag. Disse muliggør dataintensive tjenester som fintech-analyse, genomik og smart mobilitet.

Bæredygtighedsdrevne Opgraderinger Åbner Markedet for Næste-Generations Lagerløsninger

Grønne mandater fremmer udskiftning af ældre lager med energieffektive platforme. Operatører søger SSD-baserede, lavenergiløsninger med intelligent køling og genbrugsfunktioner. Singapores datacenterlagermarked åbner muligheder for leverandører, der tilbyder høj-densitet, miljøvenligt lager. Certificeringer som BCA Green Mark skaber en fordel for lagerleverandører, der understøtter ESG-mål.

Markedssegmentering

Efter Lagertype

Traditionel lager forbliver relevant til arkiv- og backupbrug, men all-flash lager dominerer i ydeevnekritiske miljøer. All-flash lager fører Singapores datacenterlagermarked på grund af hastighed og energieffektivitet. Hybridlager vinder indpas i blandede arbejdsbelastningsmiljøer, der har brug for både kapacitet og ydeevne. Nye formater som objektbaseret og NVMe-niveauinddelt lager omformer arkitekturstrategier. Virksomheder vælger baseret på ydeevne, latens og energimetrikker.

Efter Lagerimplementering

Network-attached storage (NAS) systemer dominerer på grund af nem skalering og delt adgang på tværs af virksomhedens netværk. Storage area network (SAN) systemer følger tæt for højtydende, blokniveau lagringsbehov i virtualiserede miljøer. Direct-attached storage (DAS) fortsætter med at blive brugt til mindre applikationer og kantplaceringer. På markedet for datacenterlagring i Singapore fører NAS i adoption af cloud-native og digitale servicevirksomheder. Hybridimplementeringsmodeller, der blander NAS og SAN, er også stigende.

Efter Komponent

Hardware fortsætter med at have en større markedsandel på grund af den grundlæggende rolle af fysiske drev, kabinetter og stativer. Software vokser dog hurtigere på grund af stigningen i virtualisering, orkestrering og AI-baserede lagringsstyringsværktøjer. På markedet for datacenterlagring i Singapore accelererer softwareadoptionen blandt cloud-udbydere og hyperscalers. Softwaredefineret lagring driver innovation ved at adskille kontrollogik fra fysisk infrastruktur.

Efter Medium

Solid-state drives (SSD) dominerer markedet på grund af højere hastighed, lavere latenstid og energieffektivitet. Harddiskdrev (HDD) holder stadig stand i bulkarkivering og lavpris backup-scenarier. Båndlagring opretholder en niche til langtidsopbevaring i applikationer med følsom overholdelse. På markedet for datacenterlagring i Singapore ses SSD’er som det foretrukne valg til præstationsorienterede implementeringer. Deres adoption fremmes af faldende priser og voksende NVMe-integration.

Efter Implementeringsmodel

Cloud-baseret implementering fører markedet, drevet af hybride arbejdstrends, applikationsmodernisering og reduceret CAPEX. On-premises modeller vedvarer blandt sektorer, der har brug for streng datakontrol, såsom BFSI og sundhedssektoren. Hybride modeller foretrækkes for at balancere sikkerhed, omkostninger og skalerbarhed. På markedet for datacenterlagring i Singapore ses hybridimplementering stigende blandt SMV’er og multinationale virksomheder. Leverandørekosystemer understøtter problemfri overgange mellem on-prem og offentlig cloud.

Efter Anvendelse

IT og telekommunikation dominerer efterspørgslen på grund af høje datagennemstrømningsbehov og indholdsleveringstjenester. BFSI følger med stærk efterspørgsel efter sikker, compliant og lav-latenstid lagringsinfrastruktur. Regering og sundhedssektoren skifter i stigende grad til cloud-lagring for digitale tjenester og sundhedsdata-integration. På markedet for datacenterlagring i Singapore driver IT- og telekommunikationsvirksomheder innovation i arkitektur og skala. Applikationsspecifikke lagringskonfigurationer forbedrer ROI på tværs af vertikaler.

Regionale Indsigter

Central Singapore fører med over 55% markedsandel på grund af koncentrationen af digitale hubber

Downtown Core og One-North regionerne dominerer lagringsbehovet. Disse områder huser hyperscale faciliteter, cloud-zoner og fintech-klynger. Markedet for datacenterlagring i Singapore centrerer sin lagringsinfrastruktur omkring disse hubber. Høj-densitets ejendom og fiber-rygrad understøtter lav-latenstid tjenester. Store hyperscalers og colocation-aktører opretholder tilstedeværelse her for at imødekomme virksomheders og grænseoverskridende behov. Nærheden til undersøiske kabler forbedrer den internationale trafikstrøm.

- For eksempel er Equinix’s SG1-facilitet i Downtown Core et af de mest netværkstætte colocation-steder i regionen, der tilbyder adgang til store internetudvekslingspunkter og er en del af et økosystem med over 225 netværksudbydere, hvilket fremmer lav-latensforbindelse og brede interkonnektionsmuligheder.

Vestlige Singapore har 30% andel med industrielle og edge-implementeringer

Jurong og Tuas-regionerne er ved at blive sekundære zoner for datacenterudvidelse. Disse områder tilbyder mere overkommelig jord og industriel zoneunderstøttelse. Singapore Data Center Storage Market får kapacitet fra specialbyggede steder i disse områder. Operatører fokuserer på edge-implementeringer til smart produktion, havnelogistik og industriel IoT. Regeringsincitamenter støtter optimering af strømforbrug og grøn certificering i denne zone.

- For eksempel opererer Googles datacentre i Singapore ved en gennemsnitstemperatur på 27°C med genbrugte vandkølesystemer, der genbruges flere gange, hvilket bidrager til kvartalsvis Power Usage Effectiveness (PUE), der matcher globale flådegennemsnit.

Nordlige og østlige Singapore fanger 15% andel gennem satellit- og backupinfrastruktur

Tampines og Woodlands huser mindre datacentre til redundans, backups og forretningskontinuitet. Disse zoner spiller en støttende rolle i lagringsreplikation og failover-strategier. Singapore Data Center Storage Market sikrer servicekontinuitet ved at balancere arbejdsbelastninger på tværs af regioner. Disse faciliteter tiltrækker sundheds- og SMV-kunder, der søger overholdelse og oppetid. Fremtidige udvidelser i disse zoner fokuserer på modulære og containeriserede lagringsenheder.

Konkurrenceindsigter:

- ST Telemedia Global Data Centres

- Keppel Data Centres

- Princeton Digital Group

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- NetApp

- IBM Corporation

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

Singapore Data Center Storage Market er præget af intens konkurrence mellem indenlandske datacenteroperatører og globale teknologileverandører. Lokale aktører som ST Telemedia og Keppel udnytter geografisk fordel, jordadgang og bæredygtighedstilpasning. Globale firmaer som Dell, HPE og IBM tilbyder højtydende, skalerbare lagersystemer integreret med hybrid- og cloud-infrastruktur. Mange virksomheder danner alliancer eller joint ventures for at betjene BFSI-, telekom- og regeringsarbejdsbelastninger. Efterspørgslen efter NVMe, SDS og suveræne cloud-løsninger former produktporteføljer. Det understøtter både hyperscale og edge-implementeringer, hvilket presser leverandører til at innovere inden for tæthed, latens og energieffektivitet. Markedet belønner smidighed, regulatorisk parathed og service-niveau garantier.

Seneste udviklinger:

- I april 2025 implementerede PureStorage, sammen med det Singapore-baserede teknologiserviceselskab NCS, et stort projekt for modernisering af lagring for et ministerium i Singapore, hvor de anvendte all-flash lagringssystemer, der reducerede ministeriets fysiske datacenterlagringsplads med omkring 94% samtidig med at øge AI-arbejdsbyrdeydelsen.

- I marts 2025 lancerede Kioxia sin LC9 Series 122,88 TB NVMe solid-state drev, designet til højkapacitets- og højtydelsesmiljøer såsom AI og datacenterlagringsarbejdsbyrder, en produktlinje der er direkte relevant for operatører og kunder.

- I februar 2025 udstedte Singapores Infocomm Media Development Authority (IMDA) nye rådgivende retningslinjer om cloud- og datacenterresiliens, der kræver mere stringente risikovurderinger og forretningskontinuitetsplanlægning for operatører, hvilket får datacenterlagringskøbere i Singapore til at prioritere robuste, overensstemmende lagringsarkitekturer og løsninger.