Sammanfattning:

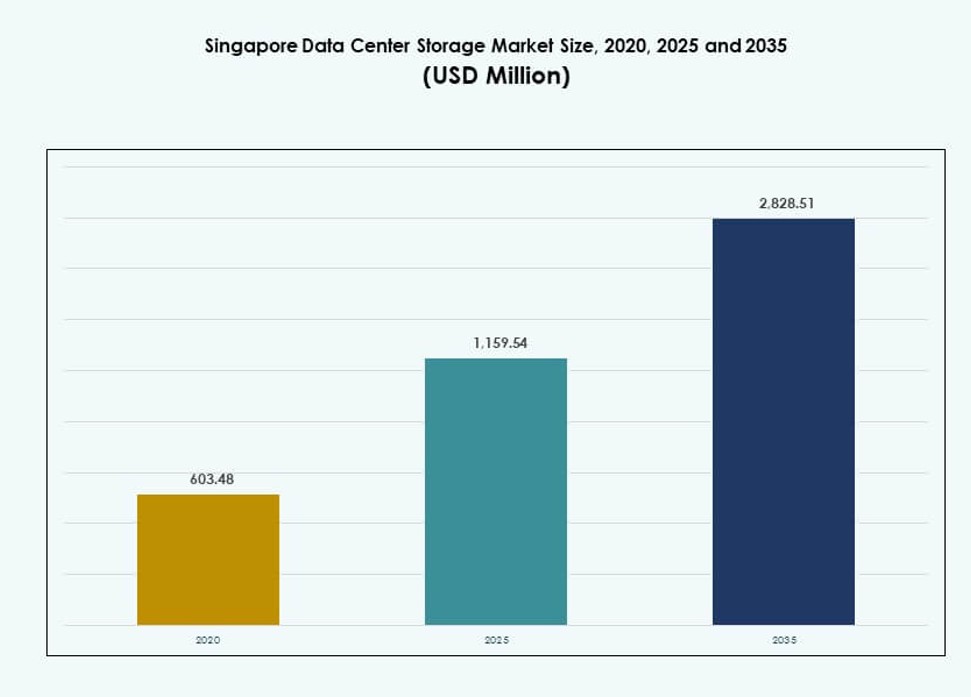

Storleken på marknaden för datacenterlagring i Singapore värderades till 603,48 miljoner USD år 2020 och förväntas nå 1 159,54 miljoner USD år 2025 och 2 828,51 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 9,23 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterlagring i Singapore 2025 |

1 159,54 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för datacenterlagring i Singapore |

9,23% |

| Marknadsstorlek för datacenterlagring i Singapore 2035 |

2 828,51 miljoner USD |

Marknaden expanderar snabbt på grund av den accelererade antagandet av AI-arbetsbelastningar, hybridmolnmodeller och mjukvarudefinierade lagringssystem. Regeringsmandat och företagsmoderniseringsinitiativ driver innovation inom datainfrastruktur. Aktörer investerar i flashlagring, NVMe-arkitekturer och skalbara plattformar för att stödja den växande efterfrågan. Skiftet mot prestandadriven lagringsdesign och regelefterlevnad ökar investeringarna i intelligenta, effektiva lösningar. För företag och investerare erbjuder Singapore en digitalt mogen, politiskt stabil miljö med höga avkastningar på lagringsinfrastruktur.

Centrala Singapore leder marknaden, stödd av hyperskaliga operatörer, colocation-nav och finansiella datazoner. Västra Singapore växer fram med industriella och edge-lagringsprojekt kopplade till smart logistik och IoT. Norra och östra zonerna stödjer backup och sekundära distributioner med mindre anläggningar. Landets robusta anslutning och regulatoriska klarhet positionerar det som Sydostasiens dominerande lagringsnav. Omgivande länder förlitar sig på Singapores infrastruktur för låg latens och regelefterlevande lagringsåtkomst.

Marknadsdynamik:

Högt regeringsfokus på digital ekonomi och moln-först-initiativ

Singapores Smart Nation-agenda uppmuntrar till bred digital antagande över sektorer. Regeringsmandat på moln-först-strategier ökar efterfrågan på säker, regelefterlevande lagringsinfrastruktur. Offentliga sektorns dataarbetsbelastningar migrerar till suveräna molnmiljöer. Investeringar i AI, IoT och 5G fortsätter att driva storskalig datagenerering. Detta driver företag att anta skalbara och redundanta lagringsplattformar. Marknaden för datacenterlagring i Singapore stöder realtidsbearbetning över offentliga tjänster, finans och logistik. Den drar också nytta av regulatorisk anpassning till globala dataskyddsnormer. Dessa förändringar gör landet till en testbädd för avancerade lagringssystem. Företag och investerare ser Singapore som en språngbräda för regional tillväxt.

- Till exempel, GovTechs Government on Commercial Cloud (GCC)-plattform “värdar för närvarande över 600 statliga digitala tjänster”, inklusive MyCareersFuture och MOE:s Student Learning Space, vilket understryker omfattningen av molnbaserade arbetsbelastningar och lagring som hanteras under Singapores Smart Nation och moln-först agenda.

Utvidgning av AI och högpresterande arbetsbelastningar driver lagringsinnovation

Accelerationen av AI-baserade applikationer omformar lagringssystemarkitekturen. Träningsmodeller för språkbehandling, autonoma system och övervakning kräver höggenomströmningslagring med låg latens. Företag skiftar från traditionella HDD:er till flash och NVMe för att möta AI-kraven. Datacenter optimerar infrastrukturen för GPU-baserade system och parallell bearbetning. Singapore Data Center Storage Market anpassar sig genom att integrera intelligent nivåindelning och lagringsorkestreringsverktyg. Detta skifte förbättrar både prestanda och kostnadseffektivitet. Det möjliggör också användningsfall som prediktiv analys och smarta stadsutvecklingar. Investerare riktar in sig på hyperskala-redo lagringsplattformar med starka drifttids-SLA:er och gröna efterlevnadsfunktioner.

- Till exempel, NVIDIA och Singtel meddelade att Singtels AI-datacenter i Tuas kommer att drivas av NVIDIA H100 Tensor Core GPU:er som en del av ett suveränt AI-initiativ, vilket möjliggör högpresterande AI-tränings- och inferensinfrastruktur som stöder GPU-accelererade arbetsbelastningar för företag i Singapore och den bredare regionen.

Ökande moln- och hybridlagringsanvändning inom finans- och tekniksektorer

Finansiella tjänster, fintech-startups och hälsoteknikföretag antar hybrid- och molnlagringsmodeller. Dessa sektorer kräver både datalokalitet och skalbarhet för att hantera efterlevnad och transaktionsvolymer. Leverantörer erbjuder lokala gateways i kombination med molnbaserad objekt- och blocklagring. Denna mix möjliggör backup, katastrofåterställning och gränsöverskridande åtkomst samtidigt som latenskontroll upprätthålls. Singapore Data Center Storage Market återspeglar denna trend genom att se en ökande efterfrågan på hybridarkitekturer. Hårdvaruagnostiska mjukvaruplattformar hjälper ytterligare kunder att övergå mellan leverantörer. Företag får flexibilitet samtidigt som de uppfyller MAS och PDPA datapolicyer. Lagringsmarknaden blir en integrerad del av finansiell motståndskraft och innovationscykler.

Edge Computing och 5G driver efterfrågan på decentraliserad lagringsarkitektur

Smarta infrastruktursatsningar skapar massiv efterfrågan på realtidsanalys. Edge computing-miljöer behöver lokaliserade lagringsnoder för att minska svarstiderna. 5G-utbyggnader utökar täckningen för applikationer som autonom transport och industriell automation. Dessa kräver distribuerad lagring som kan hantera utbrott av högvolymdata. Singapore Data Center Storage Market stöder detta skifte med integration av mikrodatacenter. Operatörer distribuerar edge-lagring närmare IoT-slutpunkter och smarta byggnader. AI-baserad lagringshantering förbättrar feltolerans och prestanda vid kanten. Dessa utvecklingar lockar ekosystempartners som bygger nästa generations digitala tjänster över Sydostasien.

Marknadstrender

Ökning av vätskekylning och förtätade rack förbättrar lagringssystemens effektivitet

Singapores energibrist och begränsade marktillgång driver innovation inom hårdvarudesign. Lagringssystem integreras i högdensitetsservrar optimerade med vätskekylning. Detta stöder växande effektbehov på racknivå utan att överskrida termiska gränser. Kylinnovationer sänker driftskostnader och miljöpåverkan. Singapores datacenterlagringsmarknad antar vätskekylning i lagringstunga arbetsbelastningar. Högkapacitets-SSD:er och parallella åtkomstfilsystem är inbäddade i dessa täta arkitekturer. Operatörer strävar efter datacenterdesignstandarder som överensstämmer med hållbarhetsmål. Dessa installationer ökar utnyttjandet på racknivå och minskar fastighetsbehov. Trenden överensstämmer med Singapores gröna dataambitioner.

Integration av AI för prediktivt lagringsunderhåll och arbetsbelastningsoptimering

Operatörer använder i allt högre grad AI-baserade verktyg för att övervaka och hantera lagringslivscykler. Dessa verktyg förutser hårdvarufel, optimerar nivåindelning och minskar redundans. Lagringslösningar integrerar telemetrisystem för diagnostik av prestanda i realtid. Singapores datacenterlagringsmarknad ser AI-driven orkestrering över objekt- och fillagringsarrayer. Företag drar nytta av minskad stilleståndstid och förbättrad systemeffektivitet. Prediktiva modeller hjälper också till att optimera kapacitetsplanering. Trenden stöder proaktiv IT-styrning och bättre ROI. AI-funktioner inbäddade i lagringsprogramvara förbättrar beslutsfattandet för CIO:er och infrastrukturansvariga.

Framväxt av suverän moln- och nollförtroendemodeller som påverkar lagringsdesign

Singapore betonar datasuveränitet för att skydda kritisk infrastruktur och medborgarinformation. Lagringssystem följer i allt högre grad nollförtroendesäkerhetsramverk och lokala bosättningskrav. Kryptering i vila, åtkomstsegmentering och granskningsloggning blir standardfunktioner. Singapores datacenterlagringsmarknad anpassar sig till dessa förändringar genom policyintegration på designnivå. Lagringsleverantörer erbjuder suveräna molnlösningar inbäddade i hyperskaliga ramverk. Regeringen och reglerade sektorer prioriterar sådana modeller för arbetsbelastningshosting. Dessa förändringar omdefinierar kriterier för leverantörsval och skapar efterfrågan på anpassning av lagringspolicy.

Skifte mot konsumtionsbaserade och programvarudefinierade lagringsmodeller

Kunder kräver flexibilitet i hur de betalar för lagringskapacitet och prestanda. Konsumtionsbaserade modeller erbjuder förutsägbara kostnader anpassade till användningsmönster. Programvarudefinierade lagringsplattformar frigör programvara från proprietär hårdvara. Singapores datacenterlagringsmarknad svarar genom att utöka erbjudanden i programvarudefinierade och prenumerationsbaserade modeller. Kunder drar nytta av skalbarhet utan CAPEX-intensiva åtaganden. Multimolnmiljöer integreras enkelt med API-drivna lagringslager. Denna trend stöder digitala infödda företag som söker kostnadskontroll och operativ smidighet. Det minskar också risken för leverantörslåsning och förbättrar motståndsstrategier.

Marknadsutmaningar

Begränsad marktillgång och energibrist begränsar fysisk expansion

Singapores begränsade markyta begränsar möjligheten att bygga nya storskaliga datacenter. Regeringen inför moratorier och gröna byggstandarder för att hantera utrymme och energianvändning. Operatörer måste innovera inom strikta effektivitetsgränser. Singapores datacenterlagringsmarknad står inför begränsningar i att lägga till lagringstung infrastruktur. Denna utmaning driver efterfrågan på högre densitetslagringsformat som all-flash och NVMe. Begränsningar i kylning påverkar ytterligare hur lagringsarrayer kan distribueras. Det blir svårare för äldre hårdvara att uppfylla nuvarande hållbarhetsstandarder. Investerare måste väga skalbarhetsplaner mot platsnivåens kapacitetstak och energikvoter.

Brist på talang och regleringskomplexitet bromsar avancerad lagringsintegration

Även om Singapore utmärker sig i policyklarhet, upprätthåller det också strikta efterlevnadsregimer. Företag som hanterar finansiella eller hälsodata måste följa PDPA, MAS och sektorspecifika ramverk. Dessa tillför komplexitet till hybrid- och gränsöverskridande lagringsdistributioner. Singapores datacenterlagringsmarknad måste säkerställa att lagringskonfigurationer uppfyller multijurisdiktionella standarder. Samtidigt finns det en brist på yrkesverksamma utbildade i modern lagringsarkitektur, DevOps och lagringssäkerhet. Kompetensgapet fördröjer innovationscykler och ökar beroendet av leverantörer. Höga arbetskraftskostnader komplicerar ytterligare driftsbudgetar för mindre datacenteraktörer.

Marknadsmöjligheter

AI-arbetsbelastningar och multicloud-miljöer skapar utrymme för lagringsinnovation

Singapores AI- och analytikekosystem driver efterfrågan på realtids-, höghastighetslagringsinfrastruktur. Moln-native företag antar NVMe over Fabrics och intelligenta cache-system. Singapores datacenterlagringsmarknad kan dra nytta av denna förändring genom att integrera prestandaoptimerade lagringsstackar. Möjligheter finns i leverantörsneutrala orkestreringsverktyg och låg-latens datanivåer. Dessa möjliggör datatunga tjänster som fintech-analys, genomik och smart mobilitet.

Hållbarhetsdrivna uppgraderingar öppnar marknaden för nästa generations lagringslösningar

Gröna mandat driver ersättning av äldre lagring med energieffektiva plattformar. Operatörer söker SSD-baserade, strömsnåla lösningar med intelligent kylning och återvinningsfunktioner. Singapores datacenterlagringsmarknad öppnar möjligheter för leverantörer som erbjuder högdensitets, miljövänlig lagring. Certifieringar som BCA Green Mark skapar en fördel för lagringsleverantörer som stödjer ESG-mål.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring förblir relevant för arkivering och säkerhetskopieringsanvändningsfall, men all-flash-lagring dominerar i prestandakritiska miljöer. All-flash-lagring leder Singapores datacenterlagringsmarknad på grund av hastighet och energieffektivitet. Hybridlagring får fäste i miljöer med blandade arbetsbelastningar som behöver både kapacitet och prestanda. Framväxande format som objektbaserad och NVMe-nivålagring omformar arkitekturstrategier. Företag väljer baserat på prestanda, latens och energimetrik.

Efter lagringsdistribution

Network-attached storage (NAS)-system dominerar på grund av enkel skalning och delad åtkomst över företagsnätverk. Storage area network (SAN)-system följer tätt efter för högpresterande, blocknivålagringsbehov i virtualiserade miljöer. Direct-attached storage (DAS) fortsätter att användas för mindre applikationer och edge-platser. På marknaden för datacenterlagring i Singapore leder NAS i adoption av molnbaserade och digitala tjänsteföretag. Hybridmodeller som blandar NAS och SAN ökar också.

Efter Komponent

Hårdvara fortsätter att hålla en större marknadsandel på grund av den grundläggande rollen för fysiska enheter, höljen och rack. Mjukvara växer dock snabbare på grund av ökningen av virtualisering, orkestrering och AI-baserade lagringshanteringsverktyg. På marknaden för datacenterlagring i Singapore accelererar mjukvaruadoptionen bland molnleverantörer och hyperskalare. Programvarudefinierad lagring driver innovation genom att separera kontrolllogik från fysisk infrastruktur.

Efter Medium

Solid-state drives (SSD) dominerar marknaden på grund av högre hastighet, lägre latens och energieffektivitet. Hårddiskar (HDD) håller fortfarande mark i bulkarkivering och lågkostnadsbackupscenarier. Bandlagring behåller en nisch för långsiktig lagring i applikationer med känsliga efterlevnadskrav. På marknaden för datacenterlagring i Singapore ses SSD som det självklara valet för prestandaorienterade distributioner. Deras adoption stärks av fallande priser och växande NVMe-integration.

Efter Distributionsmodell

Molnbaserad distribution leder marknaden, drivet av hybrida arbetstrender, applikationsmodernisering och minskad CAPEX. On-premises-modeller kvarstår bland sektorer som behöver strikt datakontroll, såsom BFSI och sjukvård. Hybridmodeller föredras för att balansera säkerhet, kostnad och skalbarhet. På marknaden för datacenterlagring i Singapore ökar hybriddistributionen bland SME och multinationella företag. Leverantörekosystem stödjer sömlösa övergångar mellan on-prem och offentlig moln.

Efter Applikation

IT och telekommunikation dominerar efterfrågan på grund av höga datagenomströmningsbehov och innehållsleveranstjänster. BFSI följer med stark efterfrågan på säker, efterlevnadsanpassad och låglatens lagringsinfrastruktur. Regering och sjukvård övergår i allt högre grad till molnlagring för digitala tjänster och hälsointegrering av data. På marknaden för datacenterlagring i Singapore driver IT- och telekomföretag innovation inom arkitektur och skala. Applikationsspecifika lagringskonfigurationer förbättrar ROI över vertikaler.

Regionala Insikter

Centrala Singapore Leder med Över 55% Marknadsandel På Grund av Digital Hub Koncentration

Downtown Core och One-North-regionerna dominerar lagringsbehovet. Dessa områden är värd för hyperskaliga anläggningar, molnzoner och fintech-kluster. Marknaden för datacenterlagring i Singapore centrerar sin lagringsinfrastruktur kring dessa nav. Högdensitetsfastigheter och fiberinfrastruktur stödjer låglatens tjänster. Stora hyperskalare och colocation-aktörer har närvaro här för att möta företags- och gränsöverskridande behov. Närheten till undervattenskablar förbättrar internationell trafikflöde.

- Till exempel är Equinixs SG1-anläggning i Downtown Core en av de mest nätverkstäta samlokaliseringsplatserna i regionen, och erbjuder tillgång till stora internetutbytespunkter och är en del av ett ekosystem med över 225 nätverksleverantörer, vilket ökar låg-latensanslutning och breda sammankopplingsmöjligheter.

Västra Singapore har 30% andel med industriella och edge-distributioner

Jurong och Tuas-regionerna framträder som sekundära zoner för datacenterexpansion. Dessa områden erbjuder mer prisvärd mark och stöd för industriell zonindelning. Singapores datacenterlagringsmarknad får kapacitet från specialbyggda platser i dessa områden. Operatörer fokuserar på edge-distributioner för smart tillverkning, hamnlogistik och industriell IoT. Statliga incitament stödjer optimering av energiförbrukning och grön certifiering i denna zon.

- Till exempel drivs Googles datacenter i Singapore vid en genomsnittstemperatur på 27°C med återvunna vattenkylsystem som återanvänds flera gånger, vilket bidrar till kvartalsvis Power Usage Effectiveness (PUE) som matchar globala flottans genomsnitt.

Norra och östra Singapore fångar 15% andel genom satellit- och backupinfrastruktur

Tampines och Woodlands hyser mindre datacenter för redundans, backup och affärskontinuitet. Dessa zoner spelar en stödjande roll i lagringsreplikering och failover-strategier. Singapores datacenterlagringsmarknad säkerställer servicekontinuitet genom att balansera arbetsbelastningar över regioner. Dessa anläggningar attraherar hälso- och småföretagskunder som söker efterlevnad och drifttid. Framtida expansioner i dessa zoner fokuserar på modulära och containeriserade lagringsenheter.

Konkurrensinsikter:

- ST Telemedia Global Data Centres

- Keppel Data Centres

- Princeton Digital Group

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- NetApp

- IBM Corporation

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

Singapores datacenterlagringsmarknad kännetecknas av intensiv konkurrens mellan inhemska datacenteroperatörer och globala teknologileverantörer. Lokala aktörer som ST Telemedia och Keppel utnyttjar geografisk fördel, markåtkomst och hållbarhetsanpassning. Globala företag som Dell, HPE och IBM erbjuder högpresterande, skalbara lagringssystem integrerade med hybrid- och molninfrastruktur. Många företag bildar allianser eller joint ventures för att betjäna BFSI, telekom och statliga arbetsbelastningar. Efterfrågan på NVMe, SDS och suveräna molnlösningar formar produktportföljer. Det stödjer både hyperskala och edge-distributioner, vilket driver leverantörer att innovera över densitet, latens och energieffektivitet. Marknaden belönar smidighet, regulatorisk beredskap och servicenivågarantier.

Senaste utvecklingen:

- I april 2025 genomförde PureStorage, tillsammans med det Singapore-baserade teknikföretaget NCS, ett stort lagringsmoderniseringsprojekt för ett ministerium i Singapore, där de implementerade helflashlagringssystem som minskade ministeriets fysiska datacenterlagringsutrymme med cirka 94% samtidigt som AI-arbetsbelastningens prestanda ökade.

- I mars 2025 lanserade Kioxia sin LC9-serie med 122,88 TB NVMe solid-state-enheter, designade för högkapacitets- och högprestandamiljöer som AI och datacenterlagringsarbetsbelastningar, en produktlinje som är direkt relevant för operatörer och kunder.

- I februari 2025 utfärdade Singapores Infocomm Media Development Authority (IMDA) nya rådgivande riktlinjer för moln- och datacenterresiliens, som kräver mer rigorös riskbedömning och kontinuitetsplanering för operatörer, vilket får datacenterlagringsköpare i Singapore att prioritera resilienta och efterlevande lagringsarkitekturer och lösningar.