Zusammenfassung:

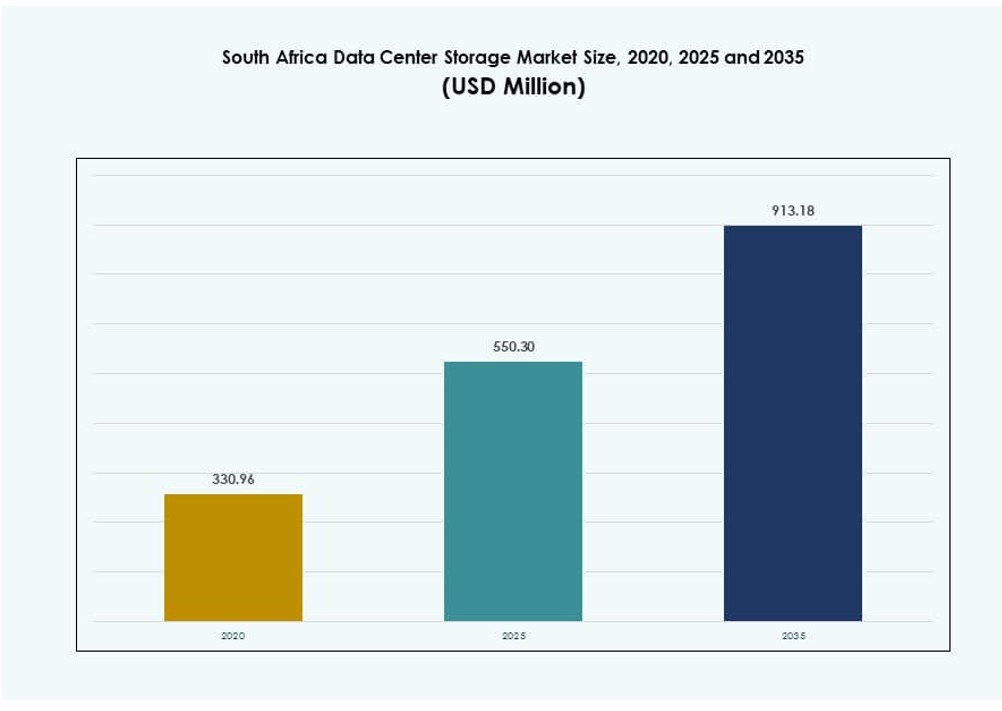

Der Markt für Rechenzentrumspeicher in Südafrika wurde 2020 mit 330,96 Millionen USD bewertet und soll bis 2025 auf 550,30 Millionen USD und bis 2035 auf 913,18 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 5,20 % im Prognosezeitraum.

| BERICHTSMERKMAL |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumspeicher in Südafrika 2025 |

550,30 Millionen USD |

| Markt für Rechenzentrumspeicher in Südafrika, CAGR |

5,20% |

| Marktgröße für Rechenzentrumspeicher in Südafrika 2035 |

913,18 Millionen USD |

Das Wachstum bei der Cloud-Einführung, Edge-Computing und KI-Workloads treibt die Nachfrage nach skalierbaren und leistungsstarken Speicherlösungen an. Unternehmen wechseln von Altsystemen zu hybriden Cloud-Plattformen, was den Bedarf an zuverlässiger, latenzarmer Infrastruktur erhöht. Der regulatorische Druck zur Datenlokalisierung und steigende Datenmengen aus den Finanz-, Telekommunikations- und Regierungssektoren erhöhen die Relevanz des Marktes. Speicherinnovationen sind entscheidend für Geschäftskontinuität, digitale Transformation und datengesteuerte Dienstleistungen, was diesen Markt für regionale und globale Investoren strategisch wichtig macht.

Die Provinz Gauteng, angeführt von Johannesburg und Pretoria, dominiert den Markt aufgrund ihrer dichten IT-Infrastruktur und Unternehmensaktivitäten. Die Westkap-Provinz, insbesondere Kapstadt, entwickelt sich mit starken Investitionen in Rechenzentren und Nachhaltigkeitsinitiativen. KwaZulu-Natal zeigt wachsende Dynamik mit regionalem Hosting und Digitalisierung des öffentlichen Sektors. Diese Regionen variieren in ihrer Reife, prägen jedoch zusammen die geografische Verteilung und das Wachstumspotenzial der Rechenzentrumspeicherlandschaft in Südafrika.

Marktdynamik:

Cloud-Migration und Unternehmensdigitalisierung schaffen starke Nachfrage nach skalierbaren Speicherlösungen

Südafrika erlebt einen schnellen Übergang von herkömmlichen IT- zu cloudzentrierten Modellen. Unternehmen aus den Bereichen Finanzen, Telekommunikation und Regierung verlagern Workloads auf hybride oder private Cloud-Setups. Dieser Wandel befeuert die Nachfrage nach skalierbaren, hochdurchsatzfähigen Datenspeichersystemen. Unternehmen benötigen sowohl vor Ort als auch cloudkompatible Infrastruktur, um große Mengen an strukturierten und unstrukturierten Daten zu verwalten. Viele setzen auf NVMe-basierte Speicher, um datenintensive Workloads wie KI und Analysen zu unterstützen. Der Markt für Rechenzentrumspeicher in Südafrika gewinnt an Dynamik, da das Datenlebenszyklusmanagement missionskritisch wird. Es unterstützt Geschäftskontinuität, Compliance und Echtzeitzugriff. Für Investoren signalisiert dies langfristige Einnahmequellen aus Infrastruktur-Upgrades und Plattformdiensten.

- Zum Beispiel kündigte die Vodacom Group im November 2025 eine mehrjährige Zusammenarbeit mit Google Cloud an, um kritische Datenplattformen in die Daten-Cloud von Google Cloud, einschließlich BigQuery, zu migrieren, um umfangreiche Datenbestände für Echtzeiteinblicke und den Einsatz von KI-Modellen in ihren südafrikanischen Betrieben zu vereinheitlichen.

Steigende Akzeptanz von Edge Computing treibt die Nachfrage nach dezentraler und latenzarmer Speicherinfrastruktur an

Edge Computing expandiert in wichtigen Branchen wie Bergbau, Fertigung und Smart Retail. Diese Industrien verlangen Echtzeit-Datenverarbeitung in der Nähe von Betriebszonen. Lokalisierte Speicherlösungen reduzieren Latenz und Bandbreitenauslastung, was sie in Edge-Umgebungen unverzichtbar macht. Tragbare modulare Rechenzentren und Mikro-Edge-Knoten integrieren Speicherkomponenten mit hoher IOPS. KI-basierte Entscheidungsfindung am Edge treibt das Wachstum von All-Flash-Speichern und hybriden Plattformen voran. Der südafrikanische Markt für Rechenzentrumsspeicher profitiert von diesem Trend hin zu dezentraler IT-Architektur. Er bietet schnelleren, sichereren Datenzugriff für dezentrale Operationen. Unternehmen profitieren von erhöhter Reaktionsfähigkeit, besseren Einblicken und Kosteneffizienz am Netzwerkrand.

- Zum Beispiel investierte Vodacom im August 2025 R400 Millionen in den Freistaat und die Nordkap-Provinz, um 4G- und 5G-Standorte auszubauen, was ein jährliches Wachstum von 66,2 % bei der 5G-Akzeptanz förderte und die Datenverarbeitung am Edge mit einem Anstieg des Datenverkehrs um 42 % pro Jahr in abgelegenen Betriebsgebieten unterstützte.

Regierungspolitik zur Datensouveränität verstärkt Investitionen in lokalisierte Speichersysteme

Regulatorische Vorgaben, die lokale Datenresidenz erfordern, verändern IT-Strategien in verschiedenen Sektoren. Regierungsinstitutionen, Banken und Telekommunikationsunternehmen müssen nun sensible Daten innerhalb der nationalen Grenzen speichern. Diese Politik treibt die Nachfrage nach inländischer Speicherinfrastruktur an, insbesondere in sicheren Colocation- und souveränen Cloud-Umgebungen. Anbieter bieten konforme Systeme mit Verschlüsselung und Zugangskontrollen, die auf lokale Standards zugeschnitten sind. Der südafrikanische Markt für Rechenzentrumsspeicher richtet sich nach Cybersecurity-Rahmenwerken aus und gewährleistet Vertrauen bei öffentlichen und privaten Kunden. Er ermöglicht die sichere Speicherung von nationalen digitalen IDs, Gesundheitsakten und öffentlichen Dienstleistungsdaten. Dieser Trend zieht Investitionen sowohl von inländischen Firmen als auch von globalen Akteuren an, die regionale Knoten einrichten.

AI- und Big-Data-Workloads erfordern leistungsstarke, energieeffiziente Speicherarchitekturen

Der Aufstieg von KI, IoT und Big-Data-Analysen verändert die Art und Weise, wie Rechenzentren Speicher angehen. Diese Workloads erzeugen kontinuierliche Datenströme, die in Echtzeit aufgenommen, verarbeitet und abgerufen werden müssen. Traditionelle Speicherlösungen erfüllen oft nicht die Geschwindigkeits- und Volumenanforderungen von KI-gesteuerten Anwendungen. Um dies zu adressieren, setzen Betreiber auf leistungsstarke Flash-Arrays, Objektspeicher und gestufte Systeme. Der südafrikanische Markt für Rechenzentrumsspeicher entwickelt sich, um GPUs, ML-Modelle und Echtzeiteinblicke zu unterstützen. Er hilft, Ressourcen zu optimieren, die Gesamtbetriebskosten zu senken und neue Serviceangebote freizuschalten. Für Unternehmen und Hyperscaler ermöglichen Speicher-Upgrades schnellere Innovationen, bessere Benutzererfahrungen und wettbewerbsfähige Differenzierung.

Markttrends

Einführung von softwaredefiniertem Speicher für Infrastruktur-Agilität und Kosteneffizienz

Software-definierter Speicher (SDS) gewinnt an Boden, da Organisationen Flexibilität über starre Hardware-Abhängigkeiten priorisieren. SDS-Plattformen ermöglichen nahtlose Skalierung, Hardware-Abstraktion und Integration in bestehende IT-Stacks. Diese Lösungen senken die Betriebskosten, indem sie Multi-Vendor-Umgebungen unterstützen. Unternehmen aus den Bereichen Banken, Regierung und Telekommunikation übernehmen SDS, um Automatisierung und richtliniengesteuertes Management zu verbessern. Open-Source-Lösungen erweitern ebenfalls den Marktzugang. Der südafrikanische Markt für Rechenzentrumsspeicher verzeichnet einen Anstieg der SDS-Bereitstellung zur Unterstützung von Hybrid-Cloud-Workflows und containerbasierten Umgebungen. Es ermöglicht IT-Teams, Speicher bei Bedarf zu skalieren und gleichzeitig bessere Kontrolle und Sichtbarkeit zu gewährleisten. Anbieter bieten Pay-as-you-grow-Modelle an, die für mittelständische Unternehmen attraktiv sind.

Integration von Speicher mit KI-gestütztem Datenmanagement und prädiktiven Analytik-Tools

KI wird in Speichersysteme eingebettet, um die Datenklassifizierung zu automatisieren, die Tiering-Optimierung zu verbessern und die Kapazitätsnutzung vorherzusagen. Prädiktive Analytik ermöglicht proaktive Wartung und Lastenausgleich. Intelligenter Speicher reduziert Latenz, Stromverbrauch und das Risiko von Ausfällen. Anbieter führen Systeme mit integrierten KI-Engines zur Leistungsoptimierung und Anomalieerkennung ein. Der südafrikanische Markt für Rechenzentrumsspeicher profitiert von diesem Übergang zu intelligentem, selbstverwaltendem Speicher. Es ermöglicht Unternehmen, komplexe Arbeitslasten mit minimalem menschlichem Eingriff zu bewältigen. KI-fähiger Speicher unterstützt auch Compliance-Berichterstattung und Datenlebenszyklus-Tracking. Unternehmen gewinnen Einblicke, um Kostenkontrolle, Leistung und Sicherheitslage zu verbessern.

Anstieg der Nachfrage nach Kaltlager- und Archivierungslösungen in regulierten Sektoren

Sektoren wie Gesundheitswesen, öffentliche Verwaltung und juristische Dienstleistungen erfordern die Langzeitspeicherung großer Datenmengen. Kaltlagerplattformen bieten kostengünstige, energieeffiziente Optionen für selten abgerufene Daten. Bandbibliotheken, Objektspeicher und Cloud-Archivierungssysteme sind stark nachgefragt. Diese werden häufig für Backup, Notfallwiederherstellung und Compliance-Anforderungen verwendet. Der südafrikanische Markt für Rechenzentrumsspeicher erweitert seine Präsenz in Archivierungssegmenten. Es ermöglicht Organisationen, aktive und passive Datenschichten zu trennen und Ressourcen zu optimieren. Anbieter bieten integrierte Datenaufbewahrungsplattformen mit automatisiertem Tiering an. Dies hilft Unternehmen, Kosten zu senken und regulatorische Anforderungen zu erfüllen, ohne die Datenintegrität zu beeinträchtigen.

Erweiterung von grünen Rechenzentren zur Unterstützung nachhaltiger Speicherinvestitionen

Nachhaltigkeit beeinflusst Investitionen in energieeffiziente Speicherlösungen. Betreiber suchen nun nach Systemen mit geringem Stromverbrauch, kompakten Abmessungen und minimalem Kühlbedarf. Flash-Speicher, Deduplizierung und stromsparende Controller spielen eine zentrale Rolle. Grüne Zertifizierungen und ESG-Compliance beeinflussen Kaufentscheidungen im öffentlichen und privaten Sektor. Der südafrikanische Markt für Rechenzentrumsspeicher reagiert darauf, indem er sich an globale Effizienzstandards anpasst. Anbieter integrieren Kohlenstoffberichterstattung und Energieoptimierungsfunktionen in ihre Plattformen. Dies ermöglicht es den Nutzern, die Umweltbelastung zu reduzieren und gleichzeitig langfristige Kosteneinsparungen zu erzielen. Nachhaltiger Speicher stärkt auch Angebote für öffentliche Aufträge und globale Partnerschaften.

Marktherausforderungen

Hohe Investitionsausgaben und Importabhängigkeit begrenzen die Modernisierung der Infrastruktur

Der Aufbau moderner Speicherinfrastrukturen für Rechenzentren erfordert erhebliche Investitionen in Hardware, Software und qualifiziertes Personal. Viele Organisationen kämpfen damit, die anfänglichen Kosten für Hochleistungssysteme zu rechtfertigen. Importe dominieren die Lieferkette für Speicher, was aufgrund von Währungsschwankungen, Versandgebühren und Zöllen zu hohen Kosten führt. Diese Abhängigkeit verursacht auch Verzögerungen bei globalen Lieferstörungen. Der südafrikanische Markt für Rechenzentrumsspeicher sieht sich mit langsamen Projekteinführungen in Regionen außerhalb von Gauteng konfrontiert. Dies beeinträchtigt die landesweiten Ziele für die digitale Infrastruktur und schwächt den Zugang ländlicher Gebiete zu IT-Diensten auf Unternehmensebene. Betreiber müssen die Leistungsanforderungen mit Budgetbeschränkungen und Risiken der Anbieterbindung in Einklang bringen.

Begrenzte inländische Expertise und regulatorische Komplexität verlangsamen Speicherinnovationen

Technische Expertise im Umgang mit fortschrittlichen Speichersystemen ist auf wenige städtische Zentren konzentriert. Der Mangel an zertifizierten Fachleuten erschwert die Bereitstellung und Wartung, insbesondere an Randstandorten. Schulungsprogramme sind begrenzt, was zu einer Abhängigkeit von ausländischen Beratern oder Systemintegratoren führt. Gleichzeitig werden die regulatorischen Rahmenbedingungen für Datenschutz, grenzüberschreitende Datenflüsse und Lokalisierung immer strenger. Der südafrikanische Markt für Rechenzentrumsspeicher muss sich an diese sich entwickelnden Standards anpassen, ohne die Innovation zu bremsen. Dies schafft Compliance-Herausforderungen für Unternehmen und verzögert Produkteinführungen. Es erhöht auch die Risiken für internationale Unternehmen, die in lokale Infrastrukturen investieren möchten.

Marktchancen

Wachsende Digitalisierung von KMU und regionale Geschäftsausweitung treiben neue Nachfrage nach Mid-Tier-Speicher an

Kleine und mittlere Unternehmen digitalisieren ihre Abläufe, um mit großen Firmen konkurrieren zu können. Viele benötigen zuverlässige, erschwingliche Speicherplattformen für ERP-Systeme, Remote-Arbeit und Kundenmanagement. Anbieter, die skalierbare Lösungen anbieten, die auf KMU zugeschnitten sind, gewinnen an Bedeutung. Der südafrikanische Markt für Rechenzentrumsspeicher profitiert von diesem Trend durch volumengetriebene Akzeptanz. Es eröffnet Einnahmequellen für modulare und abonnementbasierte Angebote. Lokale Partner können verwaltete Dienste anbieten, die mit Speicherlösungen für regionale Unternehmen gebündelt sind, die in neue Märkte expandieren.

Öffentliche Cloud- und KI-Kollaboration treibt die Nachfrage nach agilen, mandantenfähigen Speicherplattformen an

Öffentliche Cloud-Anbieter erweitern ihre Präsenz in Südafrika durch Partnerschaften mit Rechenzentren. Diese Unternehmen benötigen agile Speicher mit mandantenfähigen Funktionen, um unterschiedliche Kunden-Workloads zu unterstützen. KI-gesteuerte Workloads steigern die Nachfrage nach Echtzeit- und skalierbarer Infrastruktur weiter. Der südafrikanische Markt für Rechenzentrumsspeicher kann diese Kooperationen nutzen, um Plattformen zu entwickeln, die Analysen, Sicherheit und hybride Bereitstellungen unterstützen. Es schafft Möglichkeiten für Systemintegratoren und OEMs, vertikalspezifische Lösungen gemeinsam zu entwickeln.

Marktsegmentierung

Nach Speichertyp

Traditionelle Speicherlösungen dominieren in älteren Unternehmensumgebungen, aber All-Flash-Speicher gewinnen schnell an Bedeutung. Sie bieten überlegene Leistung für Echtzeitanwendungen und Analyse-Workloads. Hybridspeicher verbreiten sich ebenfalls unter mittelständischen Unternehmen aufgrund des Kosten-Leistungs-Verhältnisses. Der südafrikanische Markt für Rechenzentrumsspeicher erlebt einen allmählichen Übergang zu All-Flash-Arrays in neueren Implementierungen. Aufkommende Kategorien wie Objektspeicher werden ebenfalls zur Bewältigung des Wachstums unstrukturierter Daten übernommen.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme führen aufgrund ihrer Nutzung in Hochleistungsumgebungen wie BFSI und Regierung. NAS-Systeme folgen dicht dahinter, bevorzugt für Dateifreigabe und Unternehmenszusammenarbeitsplattformen. DAS-Systeme sind nach wie vor in entfernten oder kleineren Implementierungen verbreitet. Der südafrikanische Markt für Rechenzentrumsspeicher profitiert von der SAN-Erweiterung, die mit privater Cloud-Infrastruktur verbunden ist. Weitere Kategorien umfassen Objektspeicher und verteilte Setups, die den modernen Edge-Anforderungen gerecht werden.

Nach Komponente

Hardware hält den größten Anteil, angetrieben durch die Nachfrage nach Hochdichtelaufwerken, Controllern und Racksystemen. Software gewinnt an Boden mit Virtualisierung, Automatisierung und softwaredefinierten Speicherplattformen. Der südafrikanische Markt für Rechenzentrumsspeicher wird zunehmend softwarezentriert in der Designphilosophie. Wachstum in Analytik und Hybrid-Cloud stärkt die Rolle intelligenter Softwareebenen für Orchestrierung, Überwachung und Sicherheit.

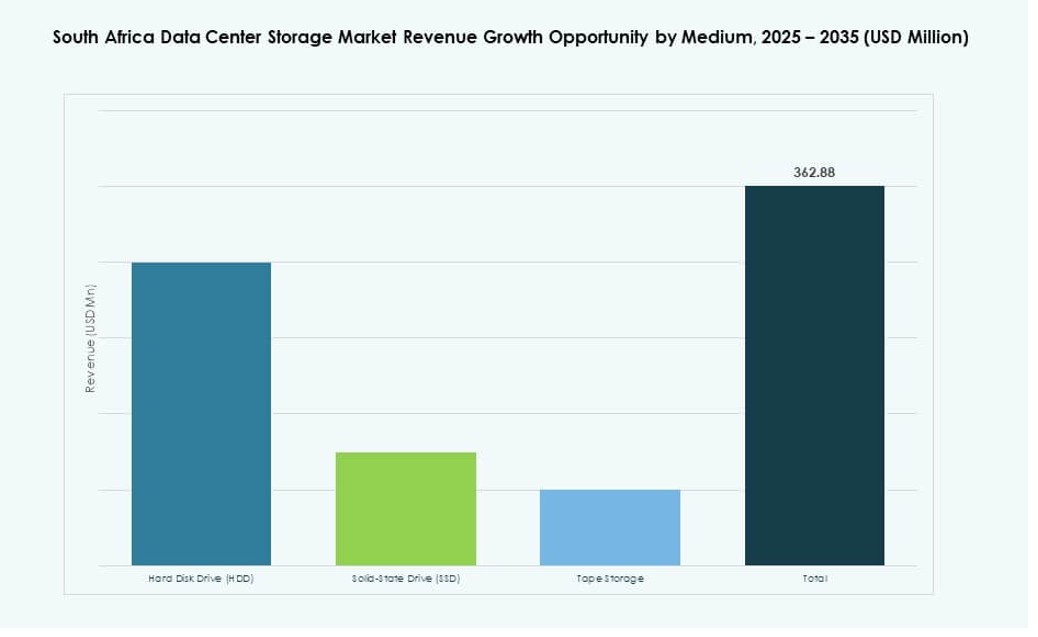

Nach Medium

Festplattenlaufwerke (HDDs) werden weiterhin für Backup- und Archivierungsbedarfe genutzt. Solid-State-Drives (SSDs) expandieren aufgrund schnellerer Leistung und sinkender Preise. Bandlaufwerke spielen immer noch eine Rolle in der Kaltlagerung und der Einhaltung von Vorschriften in öffentlichen Institutionen. Der südafrikanische Markt für Rechenzentrumsspeicher verzeichnet eine erhöhte SSD-Akzeptanz für Workloads, die schnellen Durchsatz erfordern. Energieeffizienz und reduzierte Latenz machen SSDs zur bevorzugten Wahl in kritischen Umgebungen.

Nach Bereitstellungsmodell

On-Premises bleibt stark in den Finanz- und öffentlichen Sektoren, wo Sicherheit und Compliance am wichtigsten sind. Cloud-basierte Bereitstellung steigt schnell bei Startups und KMUs mit begrenzten IT-Teams. Hybride Modelle werden in mittelgroßen bis großen Unternehmen bevorzugt, die mehrere Datentypen und Compliance-Anforderungen verwalten. Der südafrikanische Markt für Rechenzentrumsspeicher bewegt sich in Richtung hybrider Frameworks mit nahtloser Datenmobilität. Diese Modelle helfen, Kontrolle, Kosten und Skalierbarkeit auszugleichen.

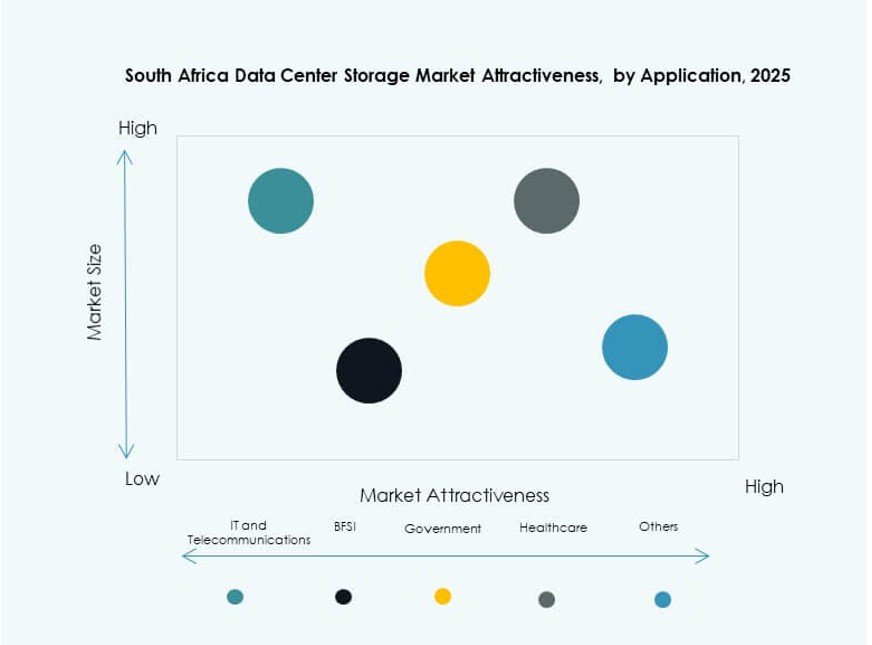

Nach Anwendung

IT und Telekommunikation dominieren aufgrund des hohen Speicherbedarfs und der Anforderungen an die Betriebszeit. BFSI ist ein weiterer wichtiger Sektor, angetrieben durch Echtzeit-Transaktionen und regulatorische Datenarchivierung. Die Nutzung durch die Regierung expandiert für Smart-City-, E-Governance- und Überwachungsanwendungen. Das Gesundheitswesen übernimmt Datenspeicherung für Patientenakten, Diagnostik und Telemedizin. Der südafrikanische Markt für Rechenzentrumsspeicher sieht eine sektorübergreifende Nachfrage mit maßgeschneiderten Speicherlösungen für das Arbeitslastprofil jedes vertikalen Sektors.

Regionale Einblicke

Die Provinz Gauteng dominiert mit über 50% Marktanteil aufgrund der dichten Präsenz von Unternehmen und Hyperscalern

Gauteng führt den südafrikanischen Markt für Datenspeicherzentren mit einem Marktanteil von mehr als 50% an. Johannesburg und Pretoria dienen als primäre Zentren für Unternehmens-IT, Finanzinstitute und Telekommunikationsanbieter. Diese Städte beherbergen die meisten großen Rechenzentren und Netzwerkverbindungszonen des Landes. Hohe Bandbreite, stabile Stromversorgung und qualifizierte Arbeitskräfte unterstützen diese Konzentration. Gauteng zieht auch internationale Cloud-Anbieter und Colocation-Firmen an und stärkt so seine dominierende Position. Es bleibt der reifste Markt für hochdichte Speicherinfrastruktur und Innovationen.

- Zum Beispiel bietet Teracos JB1-Anlage in Johannesburg 10,5 MW Leistungskapazität mit N+1-Redundanz über USV-, Kühl- und Standby-Systeme. Hohe Bandbreite, stabile Stromversorgung und qualifizierte Arbeitskräfte unterstützen diese Konzentration.

Westkap entwickelt sich zu einem sekundären Zentrum, das sich auf Startups und nachhaltige Infrastruktur konzentriert

Das Westkap hält etwa 20% des Marktanteils am südafrikanischen Markt für Datenspeicherzentren. Kapstadt entwickelt sich zu einem wichtigen Standort für digitale Startups, Forschungseinrichtungen und kreative Industrien. Sein zuverlässiges Stromnetz und die wachsende Glasfaseranbindung ziehen neue Investitionen an. Die Region führt auch bei grünen Rechenzentrumsinitiativen mit einem Fokus auf Nachhaltigkeit. Sie unterstützt Speicherbereitstellungen mit mittlerer Dichte für Edge-Computing, Medien-Workloads und akademische Netzwerke. Die politische Förderung der digitalen Wirtschaft im Westkap erhöht seine Relevanz in der nationalen Speicherlandschaft.

KwaZulu-Natal und andere Provinzen expandieren durch öffentliche Projekte und regionale Hosting-Dienste

KwaZulu-Natal hält etwa 15% Marktanteil und entwickelt sich zu einem regionalen Akteur. Durban sieht neue Infrastrukturprojekte, die durch öffentlich-private Partnerschaften unterstützt werden. Regionale Rechenzentren unterstützen Anwendungen der Provinzregierung, des Gesundheitswesens und des Einzelhandels. Die restlichen Provinzen, einschließlich Ostkap und Nordwest, teilen sich die verbleibenden 15%. Sie beherbergen Einrichtungen mit niedriger Dichte, hauptsächlich für lokales Hosting, Überwachung und Bildungseinrichtungen. Der südafrikanische Markt für Datenspeicherzentren sieht Wachstumschancen in diesen Bereichen durch mobile Edge- und ländliche Konnektivitätsinitiativen.

- Zum Beispiel unterhalten die regionalen Einrichtungen von Teraco 47U-Racks mit einer Tiefe von 1200 mm und perforierten Türen für eine Luftdurchlässigkeit von 86 %. Der Markt für Datenspeicherung in Südafrika sieht Wachstumschancen in diesen Bereichen durch mobile Edge-Bereitstellungen und Initiativen zur Anbindung ländlicher Gebiete.

Wettbewerbseinblicke:

- Teraco Data Environments

- Open Access Data Centres

- BCX Data Centres

- Dell Technologies

- IBM Corporation

- Hewlett Packard Unternehmen (HPE)

- Huawei Technologies Co., Ltd.

- NetApp

- Cisco Systems, Inc.

- Nutanix, Inc.

Der Markt für Datenspeicherung in Südafrika wird durch eine Mischung aus globalen Technologielieferanten und regionalen Infrastruktur-Anbietern geprägt. Teraco und Open Access Data Centres dominieren Colocation- und Hyperscale-Speicherdienste, während BCX Unternehmens- und öffentliche Sektor-Kunden mit Managed-Lösungen bedient. Globale OEMs wie Dell, HPE und Huawei treiben Innovationen durch Flash-Speicher, hyperkonvergente Systeme und hybride Cloud-Plattformen voran. NetApp, IBM und Nutanix führen in softwaredefiniertem Speicher und Datenorchestrierungsfähigkeiten. Der Markt bleibt wettbewerbsfähig aufgrund der steigenden Nachfrage in den Bereichen BFSI, Telekommunikation und Gesundheitswesen. Anbieter differenzieren sich durch Einhaltung der Datensouveränität, energieeffiziente Speicherdesigns und Edge-fähige Infrastruktur. Partnerschaften und Übernahmen prägen weiterhin die strategische Positionierung.

Jüngste Entwicklungen:

- Im Januar 2026 erhielt Open Access Data Centres (OADC) die Genehmigung der südafrikanischen Wettbewerbsbehörde zur Übernahme eines Portfolios von sieben NTT-Datenzentren in wichtigen Städten, darunter Kapstadt, Johannesburg, Bloemfontein und East London.

- Im November 2025 schloss Teraco Data Environments die Erweiterung seines CT2-Hyperscale-Datenzentrums in Kapstadt ab, wodurch die gesamte kritische IT-Last der Einrichtung auf 50 MW erhöht wurde. Diese Erweiterung steigert die lokale Speicherkapazität und die Interkonnektionsinfrastruktur und stärkt Teracos Rolle bei der Unterstützung von Cloud-, KI- und hochdichten Speicher-Workloads auf dem südafrikanischen Markt.