الملخص التنفيذي:

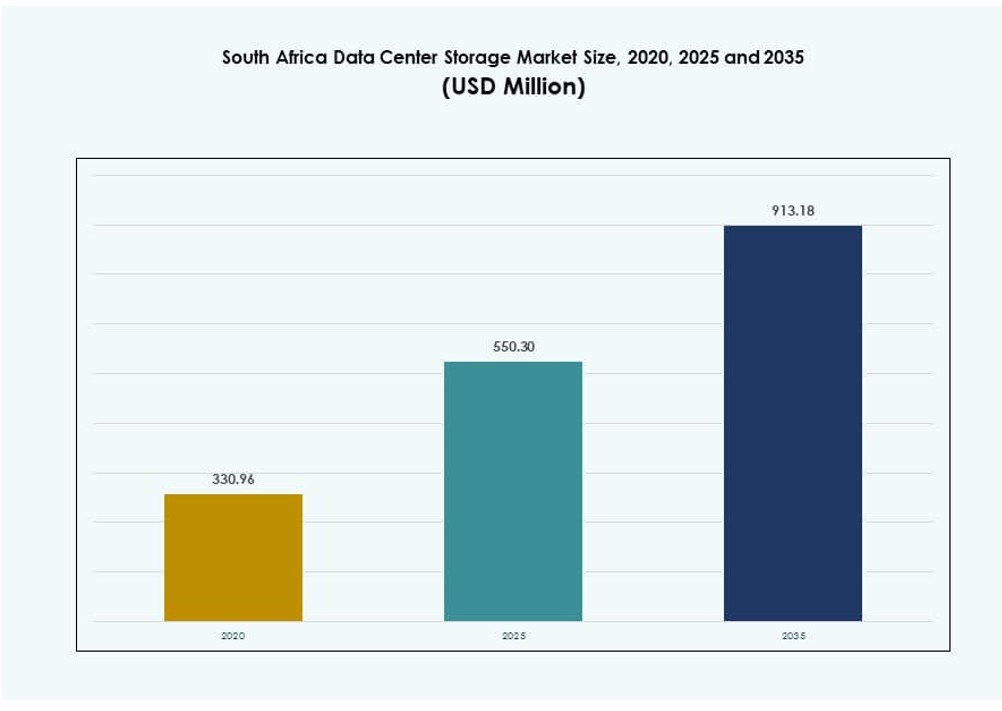

تم تقييم حجم سوق تخزين مراكز البيانات في جنوب إفريقيا بمبلغ 330.96 مليون دولار أمريكي في عام 2020 ليصل إلى 550.30 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 913.18 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 5.20% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تخزين مراكز البيانات في جنوب إفريقيا 2025 |

550.30 مليون دولار أمريكي |

| سوق تخزين مراكز البيانات في جنوب إفريقيا، معدل النمو السنوي المركب |

5.20% |

| حجم سوق تخزين مراكز البيانات في جنوب إفريقيا 2035 |

913.18 مليون دولار أمريكي |

يدفع النمو في اعتماد السحابة، والحوسبة الطرفية، وأعباء العمل المتعلقة بالذكاء الاصطناعي الطلب على حلول التخزين القابلة للتوسع وعالية الأداء. تنتقل الشركات من الأنظمة القديمة إلى منصات السحابة الهجينة، مما يعزز الحاجة إلى بنية تحتية موثوقة ومنخفضة التأخير. يزيد الدفع التنظيمي لتوطين البيانات وارتفاع حجم البيانات من القطاعات المالية والاتصالات والحكومية من أهمية السوق. الابتكار في التخزين أمر حيوي لاستمرارية الأعمال، والتحول الرقمي، والخدمات المعتمدة على البيانات، مما يجعل هذا السوق ذا أهمية استراتيجية للمستثمرين الإقليميين والعالميين.

تهيمن مقاطعة غوتنغ، بقيادة جوهانسبرغ وبريتوريا، على السوق بسبب بنيتها التحتية الكثيفة لتكنولوجيا المعلومات ونشاط الشركات. يظهر إقليم كيب الغربية، وخاصة كيب تاون، بقوة مع استثمارات قوية في مراكز البيانات ومبادرات الاستدامة. يظهر إقليم كوازولو ناتال زخماً متزايداً مع الاستضافة الإقليمية ورقمنة القطاع العام. تختلف هذه المناطق في النضج، لكنها تشكل معاً الانتشار الجغرافي وإمكانات النمو لمشهد تخزين مراكز البيانات في جنوب إفريقيا.

ديناميكيات السوق:

الهجرة إلى السحابة ورقمنة الشركات تخلق طلباً قوياً على حلول التخزين القابلة للتوسع

تشهد جنوب إفريقيا انتقالاً سريعاً من تكنولوجيا المعلومات القديمة إلى النماذج المرتكزة على السحابة. تنتقل الشركات عبر القطاعات المالية والاتصالات والحكومية بأعباء العمل إلى إعدادات السحابة الهجينة أو الخاصة. يغذي هذا التحول الطلب على أنظمة تخزين البيانات القابلة للتوسع وعالية الإنتاجية. تتطلب الشركات بنية تحتية متوافقة مع السحابة وعلى الموقع لإدارة كميات كبيرة من البيانات المنظمة وغير المنظمة. يتبنى العديد منها التخزين المعتمد على NVMe لدعم أعباء العمل المكثفة للبيانات مثل الذكاء الاصطناعي والتحليلات. يكتسب سوق تخزين مراكز البيانات في جنوب إفريقيا زخماً حيث يصبح إدارة دورة حياة البيانات أمراً حيوياً. يدعم استمرارية الأعمال، والامتثال، والوصول في الوقت الفعلي. بالنسبة للمستثمرين، يشير هذا إلى تدفقات إيرادات طويلة الأجل من ترقيات البنية التحتية وخدمات المنصات.

- على سبيل المثال، في نوفمبر 2025، أعلنت مجموعة Vodacom عن تعاون متعدد السنوات مع Google Cloud لنقل منصات البيانات الحيوية إلى سحابة بيانات Google Cloud، بما في ذلك BigQuery، لتوحيد الأصول البياناتية الضخمة للحصول على رؤى في الوقت الفعلي ونشر نماذج الذكاء الاصطناعي عبر عملياتها في جنوب أفريقيا.

زيادة اعتماد الحوسبة الطرفية تدفع الطلب على البنية التحتية للتخزين اللامركزي ومنخفضة الكمون

تتوسع الحوسبة الطرفية عبر القطاعات الرئيسية مثل التعدين، والتصنيع، والتجزئة الذكية. تتطلب هذه الصناعات معالجة البيانات في الوقت الفعلي بالقرب من مناطق العمليات. تقلل حلول التخزين المحلية من الكمون والضغط على النطاق الترددي، مما يجعلها ضرورية في البيئات الطرفية. تقوم مراكز البيانات المحمولة والوحدات الطرفية الصغيرة بدمج مكونات التخزين ذات معدلات الإدخال والإخراج العالية. يدفع اتخاذ القرارات المعتمد على الذكاء الاصطناعي في الطرف النمو في التخزين الكامل الفلاش والمنصات الهجينة. يستفيد سوق تخزين مراكز البيانات في جنوب أفريقيا من هذا التوجه نحو بنية تكنولوجيا المعلومات اللامركزية. يوفر وصولاً أسرع وأكثر أمانًا للبيانات للعمليات البعيدة. تستفيد الشركات من زيادة الاستجابة، وتحسين الرؤى، والكفاءة من حيث التكلفة على حافة الشبكة.

- على سبيل المثال، في أغسطس 2025، استثمرت Vodacom مبلغ 400 مليون راند في ولاية فري ستيت وكيب الشمالية لتوسيع مواقع 4G و5G، مما أدى إلى نمو بنسبة 66.2% على أساس سنوي في اعتماد 5G ودعم معالجة البيانات الطرفية مع زيادة حركة البيانات بنسبة 42% على أساس سنوي في المناطق التشغيلية النائية.

سياسة الحكومة بشأن سيادة البيانات تعزز الاستثمار في أنظمة التخزين المحلية

تعيد التفويضات التنظيمية التي تتطلب إقامة البيانات المحلية تشكيل استراتيجيات تكنولوجيا المعلومات عبر القطاعات. يجب على المؤسسات الحكومية والبنوك وشركات الاتصالات الآن تخزين البيانات الحساسة داخل الحدود الوطنية. تدفع هذه السياسة الطلب على البنية التحتية للتخزين المحلي، خاصة في بيئات التواجد المشترك الآمنة والسحابة السيادية. يقدم البائعون أنظمة متوافقة مع التشفير وضوابط الوصول المصممة وفقًا للمعايير المحلية. يتماشى سوق تخزين مراكز البيانات في جنوب أفريقيا مع أطر الأمن السيبراني، مما يضمن الثقة بين العملاء العامين والخاصين. يتيح التخزين الآمن لبطاقات الهوية الرقمية الوطنية، والسجلات الصحية، وبيانات الخدمات العامة. يجذب هذا الاتجاه الاستثمار من الشركات المحلية واللاعبين العالميين الذين ينشئون عقدًا إقليمية.

أعباء العمل الخاصة بالذكاء الاصطناعي والبيانات الضخمة تتطلب بنى تخزين عالية الأداء وموفرة للطاقة

يحول صعود الذكاء الاصطناعي وإنترنت الأشياء وتحليلات البيانات الضخمة الطريقة التي تتعامل بها مراكز البيانات مع التخزين. تولد هذه الأعباء تدفقات بيانات مستمرة يجب استيعابها ومعالجتها واسترجاعها في الوقت الفعلي. غالبًا ما يفشل التخزين التقليدي في تلبية متطلبات السرعة والحجم لتطبيقات الذكاء الاصطناعي. لمعالجة هذا، يقوم المشغلون بنشر مصفوفات الفلاش عالية الأداء، وتخزين الكائنات، والأنظمة المتدرجة. يتطور سوق تخزين مراكز البيانات في جنوب أفريقيا لدعم وحدات معالجة الرسومات، ونماذج التعلم الآلي، والرؤى في الوقت الفعلي. يساعد في تحسين الموارد، وتقليل التكلفة الإجمالية للملكية، وفتح عروض خدمات جديدة. بالنسبة للشركات ومراكز البيانات الضخمة، تمكن ترقيات التخزين من الابتكار الأسرع، وتحسين تجارب المستخدم، والتمييز التنافسي.

اتجاهات السوق

اعتماد التخزين المعرف بالبرمجيات من أجل مرونة البنية التحتية وكفاءة التكلفة

تكتسب حلول التخزين المعرفة بالبرمجيات (SDS) زخماً مع إعطاء المؤسسات الأولوية للمرونة على الاعتماد الصارم على الأجهزة. تتيح منصات SDS التوسع السلس، وتجريد الأجهزة، والتكامل مع مجموعات تكنولوجيا المعلومات الحالية. تقلل هذه الحلول من تكاليف التشغيل من خلال دعم بيئات متعددة الموردين. تعتمد المؤسسات في قطاعات البنوك والحكومة والاتصالات SDS لتحسين الأتمتة والإدارة المعتمدة على السياسات. كما أن الحلول مفتوحة المصدر توسع الوصول إلى السوق. يشهد سوق تخزين مراكز البيانات في جنوب أفريقيا زيادة في نشر SDS لدعم سير العمل السحابي الهجين والبيئات القائمة على الحاويات. يمكن فرق تكنولوجيا المعلومات من توسيع التخزين عند الطلب مع ضمان تحكم ورؤية أفضل. يقدم البائعون نماذج الدفع حسب النمو التي تجذب الشركات المتوسطة الحجم.

دمج التخزين مع أدوات إدارة البيانات المدعومة بالذكاء الاصطناعي والتحليلات التنبؤية

يتم تضمين الذكاء الاصطناعي في أنظمة التخزين لأتمتة تصنيف البيانات، وتحسين التدرج، وتوقع استخدام السعة. تمكن التحليلات التنبؤية من الصيانة الاستباقية وموازنة الأحمال. يقلل التخزين الذكي من زمن الانتقال، واستهلاك الطاقة، وخطر الانقطاعات. يقدم البائعون أنظمة بمحركات ذكاء اصطناعي مدمجة لضبط الأداء واكتشاف الشذوذ. يستفيد سوق تخزين مراكز البيانات في جنوب أفريقيا من هذا التحول نحو التخزين الذكي ذاتي الإدارة. يمكن المؤسسات من التعامل مع أعباء العمل المعقدة مع تدخل بشري ضئيل. يدعم التخزين الجاهز للذكاء الاصطناعي أيضًا تقارير الامتثال وتتبع دورة حياة البيانات. تكتسب المؤسسات رؤى لتحسين التحكم في التكاليف والأداء والوضع الأمني.

زيادة الطلب على حلول التخزين البارد والأرشفة عبر القطاعات المنظمة

تتطلب قطاعات مثل الرعاية الصحية والإدارة العامة والخدمات القانونية تخزينًا طويل الأجل لأحجام كبيرة من البيانات. تقدم منصات التخزين البارد خيارات منخفضة التكلفة وموفرة للطاقة للبيانات التي يتم الوصول إليها بشكل غير متكرر. تحظى مكتبات الأشرطة والتخزين الكائني وأنظمة الأرشفة السحابية بطلب كبير. تُستخدم هذه الحلول غالبًا للنسخ الاحتياطي والتعافي من الكوارث ومتطلبات الامتثال. يوسع سوق تخزين مراكز البيانات في جنوب أفريقيا وجوده في قطاعات الأرشفة. يسمح للمؤسسات بفصل طبقات البيانات النشطة والسلبية، مما يحسن الموارد. يقدم مقدمو الخدمات منصات احتفاظ بالبيانات متكاملة مع التدرج التلقائي. يساعد هذا الشركات على تقليل التكاليف وتلبية الاحتياجات التنظيمية دون المساس بسلامة البيانات.

توسع مراكز البيانات الخضراء لدعم الاستثمارات في التخزين المستدام

يؤثر الاستدامة على الاستثمار في حلول التخزين الموفرة للطاقة. يسعى المشغلون الآن إلى أنظمة ذات استهلاك طاقة منخفض، وأبعاد صغيرة، واحتياجات تبريد قليلة. يلعب التخزين الفلاشي، وإزالة التكرار، ووحدات التحكم الواعية للطاقة دورًا مركزيًا. تدفع الشهادات الخضراء والامتثال لمعايير ESG قرارات الشراء في القطاعين العام والخاص. يستجيب سوق تخزين مراكز البيانات في جنوب أفريقيا لهذا من خلال التوافق مع معايير الكفاءة العالمية. يدمج مقدمو الخدمات ميزات الإبلاغ عن الكربون وتحسين الطاقة في منصاتهم. يتيح هذا للمستخدمين تقليل الأثر البيئي مع تحقيق وفورات في التكاليف على المدى الطويل. يعزز التخزين المستدام أيضًا العطاءات للعقود العامة والشراكات العالمية.

تحديات السوق

ارتفاع النفقات الرأسمالية والاعتماد على الاستيراد يحد من تحديث البنية التحتية

يتطلب بناء بنية تحتية حديثة لتخزين مراكز البيانات استثمارات كبيرة في الأجهزة والبرمجيات والموظفين المهرة. تكافح العديد من المنظمات لتبرير التكاليف الأولية للأنظمة عالية الأداء. تهيمن الواردات على سلسلة توريد التخزين، مما يؤدي إلى ارتفاع التكاليف بسبب تقلبات العملة ورسوم الشحن والرسوم الجمركية. يتسبب هذا الاعتماد أيضًا في تأخيرات خلال اضطرابات الإمداد العالمية. يواجه سوق تخزين مراكز البيانات في جنوب أفريقيا بطء في تنفيذ المشاريع في المناطق خارج غاوتينغ. يؤثر ذلك على أهداف البنية التحتية الرقمية على مستوى البلاد ويضعف الوصول الريفي إلى خدمات تكنولوجيا المعلومات من فئة المؤسسات. يجب على المشغلين تحقيق توازن بين احتياجات الأداء وقيود الميزانية ومخاطر الاعتماد على الموردين.

نقص الخبرة المحلية وتعقيد اللوائح يبطئان الابتكار في التخزين

تتركز الخبرة التقنية في إدارة أنظمة التخزين المتقدمة في عدد قليل من المراكز الحضرية. يؤدي نقص المهنيين المعتمدين إلى صعوبة في النشر والصيانة، خاصة في المواقع الطرفية. البرامج التدريبية محدودة، مما يؤدي إلى الاعتماد على المستشارين الأجانب أو مدمجي الأنظمة. في الوقت نفسه، تصبح الأطر التنظيمية حول خصوصية البيانات وتدفقات البيانات عبر الحدود والتوطين أكثر صرامة. يجب على سوق تخزين مراكز البيانات في جنوب أفريقيا التوافق مع هذه المعايير المتطورة دون إعاقة الابتكار. يخلق هذا تحديات الامتثال للشركات ويؤخر طرح المنتجات. كما يزيد من المخاطر على الشركات الدولية التي تسعى للاستثمار في البنية التحتية المحلية.

فرص السوق

نمو رقمنة الشركات الصغيرة والمتوسطة وتوسع الأعمال الإقليمية يعزز الطلب الجديد على التخزين المتوسط المستوى

تقوم الشركات الصغيرة والمتوسطة برقمنة العمليات للتنافس مع الشركات الكبيرة. تحتاج العديد منها إلى منصات تخزين موثوقة وبأسعار معقولة لأنظمة تخطيط موارد المؤسسات والعمل عن بُعد وإدارة العملاء. يكتسب الموردون الذين يقدمون حلولاً قابلة للتوسع مصممة خصيصًا للشركات الصغيرة والمتوسطة زخمًا. يستفيد سوق تخزين مراكز البيانات في جنوب أفريقيا من هذا الاتجاه من خلال التبني المدفوع بالحجم. يفتح ذلك قنوات إيرادات للعروض القائمة على الاشتراك والمودولار. يمكن للشركاء المحليين تقديم خدمات مُدارة مدمجة مع التخزين للشركات الإقليمية التي تتوسع في أسواق جديدة.

التعاون بين السحابة العامة والذكاء الاصطناعي يدفع الطلب على منصات التخزين المرنة متعددة المستأجرين

يقوم مقدمو السحابة العامة بتوسيع وجودهم في جنوب أفريقيا من خلال شراكات مراكز البيانات. تتطلب هذه الشركات تخزينًا مرنًا بقدرات متعددة المستأجرين لدعم أعباء العمل المتنوعة للعملاء. تعزز أعباء العمل المدفوعة بالذكاء الاصطناعي الطلب على البنية التحتية القابلة للتوسع في الوقت الفعلي. يمكن لسوق تخزين مراكز البيانات في جنوب أفريقيا الاستفادة من هذه التعاونات لبناء منصات تدعم التحليلات والأمان والنشر الهجين. يخلق ذلك فرصًا لمدمجي الأنظمة والمصنعين الأصليين للأجهزة لتطوير حلول متخصصة رأسية.

تقسيم السوق

حسب نوع التخزين

تهيمن التخزين التقليدي في إعدادات المؤسسات القديمة، لكن التخزين الفلاشي الكامل يكتسب زخماً سريعاً. إنه يوفر أداءً متفوقاً للتطبيقات الفورية وأعباء العمل التحليلية. التخزين الهجين يتوسع أيضاً بين الشركات المتوسطة الحجم بسبب توازن التكلفة والأداء. يشهد سوق تخزين مراكز البيانات في جنوب أفريقيا انتقالاً تدريجياً نحو مصفوفات الفلاش الكامل في النشرات الجديدة. يتم تبني فئات ناشئة مثل تخزين الكائنات أيضاً لنمو البيانات غير المهيكلة.

حسب نشر التخزين

تتصدر أنظمة شبكة منطقة التخزين (SAN) بسبب استخدامها في البيئات عالية الأداء مثل BFSI والحكومة. تليها أنظمة NAS، المفضلة لمشاركة الملفات ومنصات التعاون المؤسسي. لا تزال أنظمة DAS شائعة في النشرات البعيدة أو الصغيرة. يستفيد سوق تخزين مراكز البيانات في جنوب أفريقيا من توسع SAN المرتبط بالبنية التحتية السحابية الخاصة. تشمل الأخرى تخزين الكائنات والإعدادات الموزعة التي تلبي احتياجات الحافة الحديثة.

حسب المكون

يمتلك العتاد الحصة الكبرى، مدفوعاً بالطلب على محركات الأقراص عالية الكثافة، ووحدات التحكم، وأنظمة الأرفف. يكتسب البرمجيات أرضية مع الافتراضية، والأتمتة، ومنصات التخزين المعرفة بالبرمجيات. سوق تخزين مراكز البيانات في جنوب أفريقيا يزداد تركيزاً على البرمجيات في فلسفة التصميم. النمو في التحليلات والسحابة الهجينة يعزز دور طبقات البرمجيات الذكية للتنسيق، والمراقبة، والأمان.

حسب الوسيط

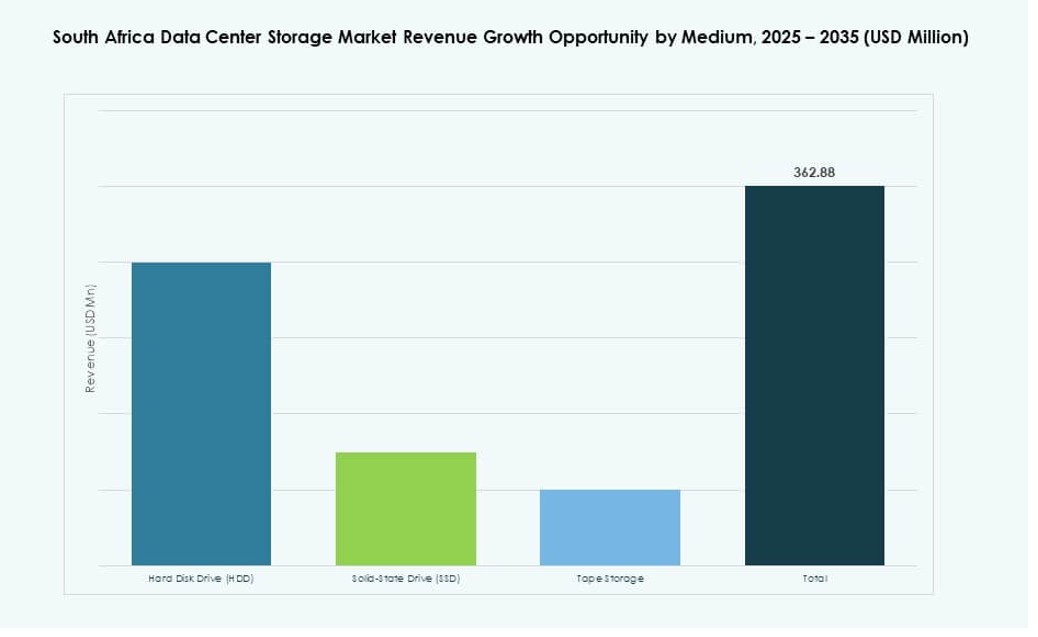

تستمر محركات الأقراص الصلبة (HDDs) في استخدامها للاحتياجات الاحتياطية والأرشيفية. تتوسع محركات الأقراص ذات الحالة الصلبة (SSDs) بسبب الأداء الأسرع وانخفاض الأسعار. لا يزال تخزين الأشرطة يلعب دوراً في التخزين البارد والامتثال التنظيمي في المؤسسات العامة. يشهد سوق تخزين مراكز البيانات في جنوب أفريقيا زيادة في تبني SSD لأعباء العمل التي تتطلب سرعة نقل عالية. الكفاءة في استهلاك الطاقة وتقليل التأخير يجعل SSDs الخيار المفضل في البيئات الحرجة.

حسب نموذج النشر

يبقى النشر في الموقع قوياً عبر قطاعات المالية والعامة، حيث تهم الأمان والامتثال أكثر. النشر السحابي يرتفع بسرعة بين الشركات الناشئة والشركات الصغيرة والمتوسطة ذات الفرق التقنية المحدودة. النماذج الهجينة مفضلة في الشركات المتوسطة إلى الكبيرة التي تدير أنواع بيانات متعددة واحتياجات الامتثال. سوق تخزين مراكز البيانات في جنوب أفريقيا ينتقل نحو الأطر الهجينة مع حركة بيانات سلسة. تساعد هذه النماذج في تحقيق التوازن بين التحكم، والتكلفة، والقابلية للتوسع.

حسب التطبيق

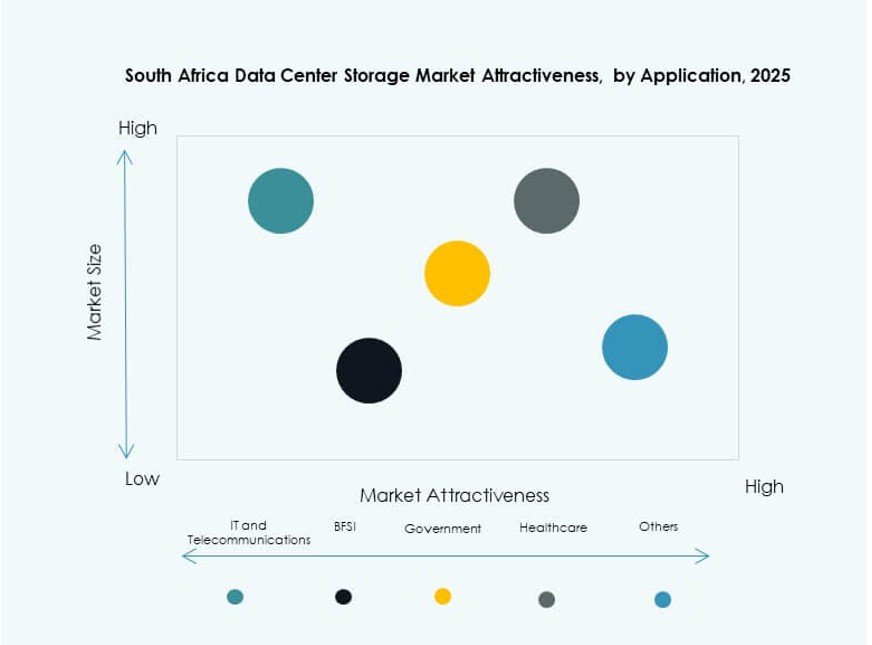

تهيمن تكنولوجيا المعلومات والاتصالات بسبب حجم التخزين العالي واحتياجات وقت التشغيل. BFSI هو قطاع رئيسي آخر، مدفوعاً بالمعاملات الفورية وأرشفة البيانات التنظيمية. يتوسع استخدام الحكومة لتطبيقات المدن الذكية، والحكومة الإلكترونية، والمراقبة. يعتمد قطاع الرعاية الصحية تخزين البيانات لسجلات المرضى، والتشخيصات، والطب عن بعد. يشهد سوق تخزين مراكز البيانات في جنوب أفريقيا طلباً عبر القطاعات، مع مجموعات تخزين مخصصة لملف أعباء العمل لكل قطاع.

رؤى إقليمية

تهيمن مقاطعة غوتنغ بأكثر من 50% من حصة السوق بسبب وجود المؤسسات الكثيفة ومزودي الخدمات السحابية الكبرى

تتصدر غوتنغ سوق تخزين مراكز البيانات في جنوب إفريقيا بحصة سوقية تزيد عن 50%. تعمل جوهانسبرغ وبريتوريا كمراكز رئيسية لتكنولوجيا المعلومات المؤسسية والمؤسسات المالية ومزودي الاتصالات. تستضيف هذه المدن معظم مراكز البيانات الكبيرة في البلاد ومناطق الربط الشبكي. يدعم هذا التركيز عرض النطاق الترددي العالي، الطاقة المستقرة، والعمالة الماهرة. كما تجذب غوتنغ مزودي السحابة الدوليين وشركات الاستضافة المشتركة، مما يعزز موقعها المهيمن. تظل السوق الأكثر نضجًا للبنية التحتية للتخزين عالي الكثافة والابتكار.

- على سبيل المثال، توفر منشأة JB1 التابعة لشركة Teraco في جوهانسبرغ قدرة طاقة تبلغ 10.5 ميغاواط مع تكرار N+1 عبر أنظمة UPS والتبريد والأنظمة الاحتياطية. يدعم هذا التركيز عرض النطاق الترددي العالي، الطاقة المستقرة، والعمالة الماهرة.

إقليم كيب الغربية يظهر كمركز ثانوي يركز على الشركات الناشئة والبنية التحتية المستدامة

تحمل كيب الغربية حوالي 20% من حصة سوق تخزين مراكز البيانات في جنوب إفريقيا. تتطور كيب تاون لتصبح موقعًا رئيسيًا للشركات الناشئة الرقمية، والمؤسسات البحثية، والصناعات الإبداعية. يجذب شبكتها الكهربائية الموثوقة والاتصال المتزايد بالألياف استثمارات جديدة. كما تقود المنطقة مبادرات مراكز البيانات الخضراء مع التركيز على الاستدامة. تدعم عمليات نشر التخزين ذات الكثافة المتوسطة للحوسبة الطرفية، وأعباء العمل الإعلامية، والشبكات الأكاديمية. يعزز دفع سياسات كيب الغربية نحو الاقتصاد الرقمي أهميتها في مشهد التخزين الوطني.

كوازولو ناتال والمحافظات الأخرى تتوسع من خلال المشاريع العامة وخدمات الاستضافة الإقليمية

تمثل كوازولو ناتال حوالي 15% من الحصة السوقية وتظهر كلاعب إقليمي. تشهد ديربان مشاريع بنية تحتية جديدة مدعومة بشراكات بين القطاعين العام والخاص. تدعم مراكز البيانات الإقليمية الحكومة الإقليمية، والرعاية الصحية، وتطبيقات البيع بالتجزئة. تشترك بقية المحافظات، بما في ذلك الكيب الشرقية والشمال الغربي، في الـ 15% المتبقية. تستضيف منشآت منخفضة الكثافة أساسًا للاستضافة المحلية، والمراقبة، والمؤسسات التعليمية. يشهد سوق تخزين مراكز البيانات في جنوب إفريقيا فرص نمو في هذه المناطق من خلال مبادرات الحوسبة الطرفية المتنقلة والاتصال الريفي.

- على سبيل المثال، تحافظ مرافق Teraco الإقليمية على رفوف 47U بعمق 1200 مم مع أبواب مثقبة لتحقيق كفاءة تدفق الهواء بنسبة 86٪. يشهد سوق تخزين مراكز البيانات في جنوب أفريقيا فرص نمو في هذه المجالات من خلال عمليات النشر المتنقلة على الحافة ومبادرات الاتصال الريفي.

رؤى تنافسية:

- بيئات بيانات Teraco

- مراكز البيانات المفتوحة الوصول

- مراكز بيانات BCX

- تقنيات Dell

- شركة IBM

- شركة Hewlett Packard المؤسسة (HPE)

- شركة Huawei Technologies Co., Ltd.

- NetApp

- شركة Cisco Systems, Inc.

- شركة Nutanix, Inc.

يتشكل سوق تخزين مراكز البيانات في جنوب أفريقيا من خلال مزيج من بائعي التكنولوجيا العالميين ومقدمي البنية التحتية الإقليميين. تهيمن Teraco وOpen Access Data Centres على خدمات التخزين المشترك والتخزين واسع النطاق، بينما تخدم BCX عملاء المؤسسات والقطاع العام بحلول مُدارة. تقود الشركات المصنعة الأصلية العالمية مثل Dell وHPE وHuawei الابتكار من خلال التخزين الفلاشي، والأنظمة المتقاربة بشكل كبير، ومنصات السحابة الهجينة. تتصدر NetApp وIBM وNutanix في قدرات التخزين المعرفة بالبرمجيات وتنسيق البيانات. يبقى السوق تنافسيًا بسبب الطلب المتزايد عبر القطاعات المالية والاتصالات والرعاية الصحية. يتميز البائعون من خلال الامتثال لسيادة البيانات، وتصميمات التخزين الموفرة للطاقة، والبنية التحتية الجاهزة للحافة. تستمر الشراكات والاستحواذات في تحديد المواقع الاستراتيجية.

التطورات الأخيرة:

- في يناير 2026، حصلت مراكز البيانات المفتوحة الوصول (OADC) على موافقة من لجنة المنافسة في جنوب أفريقيا للاستحواذ على مجموعة من سبعة مراكز بيانات NTT في مدن رئيسية تشمل كيب تاون، جوهانسبرغ، بلومفونتين، وشرق لندن.

- في نوفمبر 2025، أكملت بيئات بيانات Teraco توسيع مركز البيانات واسع النطاق CT2 في كيب تاون، مما رفع الحمل الكلي لتكنولوجيا المعلومات الحرجة في المنشأة إلى 50 ميجاوات. يعزز هذا التوسع سعة التخزين المحلية والبنية التحتية للاتصال المتبادل، مما يعزز دور Teraco في دعم السحابة والذكاء الاصطناعي وأعباء العمل ذات الكثافة العالية في سوق جنوب أفريقيا.