Resumen ejecutivo:

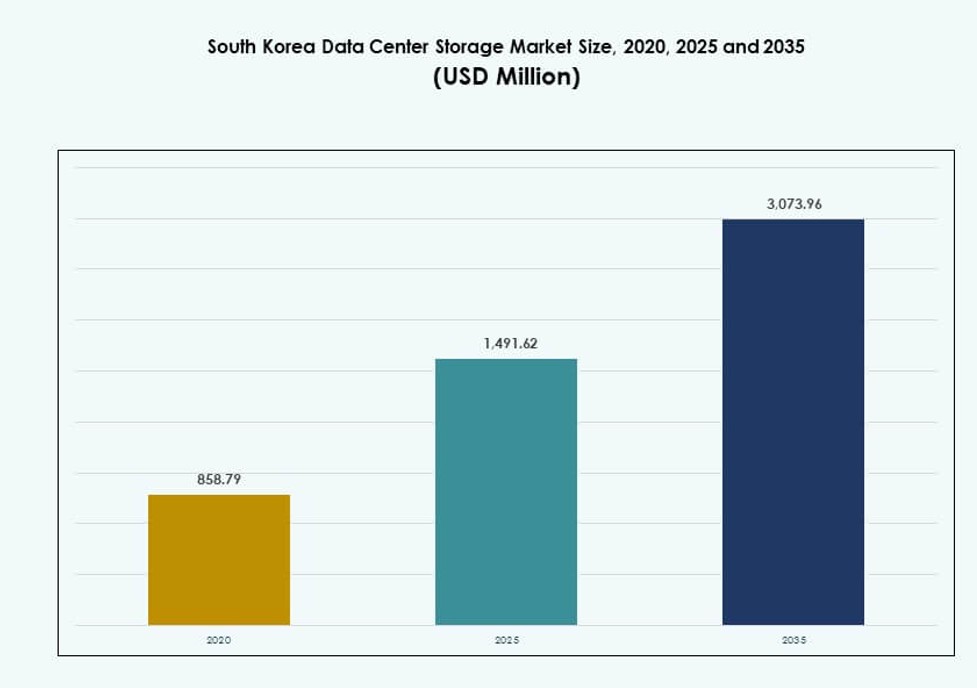

El tamaño del mercado de almacenamiento de centros de datos en Corea del Sur se valoró en USD 858.79 millones en 2020, alcanzando USD 1,491.62 millones en 2025 y se anticipa que llegará a USD 3,073.96 millones para 2035, con un CAGR del 7.42% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Corea del Sur 2025 |

USD 1,491.62 Millones |

| Mercado de Almacenamiento de Centros de Datos en Corea del Sur, CAGR |

7.42% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Corea del Sur 2035 |

USD 3,073.96 Millones |

Una infraestructura 5G sólida, el creciente despliegue de IA y el auge de las aplicaciones nativas de la nube están impulsando la demanda de sistemas de almacenamiento avanzados en Corea del Sur. Las empresas están adoptando almacenamiento basado en flash, híbrido y definido por software para manejar necesidades de datos en tiempo real y reducir la latencia. La innovación en NVMe, la orquestación basada en IA y la localización de datos impulsada por regulaciones están moldeando las decisiones de compra. Este entorno hace que el mercado sea estratégicamente valioso para operadores de hiperescala, empresas de telecomunicaciones y proveedores de servicios tecnológicos que buscan expandir las capacidades de almacenamiento y cumplir con las normativas.

El Área Metropolitana de Seúl lidera el mercado debido a la alta densidad de datos, la capacidad de colocación y la presencia de regiones en la nube. Gyeonggi-do e Incheon están emergiendo como zonas alternativas, respaldadas por la disponibilidad de nuevos terrenos y la demanda industrial. Ulsan y Busan están experimentando un crecimiento vinculado a la expansión de hiperescala y el despliegue de borde para operaciones logísticas y de puertos inteligentes. Esta distribución refleja una tendencia equilibrada entre zonas centrales y regionales para el desarrollo de almacenamiento en centros de datos.

Dinámica del mercado:

Impulsores del mercado

Una infraestructura digital sólida y el despliegue de 5G están acelerando la necesidad de soluciones de almacenamiento

El avanzado ecosistema de telecomunicaciones de Corea del Sur apoya la generación de datos de alto volumen. El despliegue generalizado de 5G acelera la computación en el borde y el análisis en tiempo real. Las empresas están actualizando sus sistemas heredados para apoyar los servicios digitales modernos. Esta transformación impulsa la demanda de sistemas de almacenamiento de alto rendimiento y escalables. Los proveedores de nube pública también están expandiendo operaciones para manejar cargas de trabajo crecientes. El apoyo gubernamental a la digitalización fortalece el desarrollo de infraestructura a largo plazo. El cumplimiento regulatorio para la localización de datos promueve la expansión del almacenamiento local. El mercado de almacenamiento de centros de datos en Corea del Sur se beneficia de estos desarrollos alineados. Refleja una fuerte coordinación público-privada en la construcción de marcos digitales resilientes.

- Por ejemplo, Corea del Sur logró una cobertura nacional de 5G para abril de 2024 a través de SK Telecom, KT y LG Uplus, con velocidades de descarga promedio que alcanzaron los 1,025.52 Mbps entre los operadores en 2024.

La rápida adopción de aplicaciones de IA y Big Data está impulsando la innovación en almacenamiento

Los sistemas de análisis impulsados por IA y aprendizaje automático requieren almacenamiento de baja latencia y alto rendimiento. Las empresas tecnológicas de Corea del Sur están implementando infraestructura específica para IA con almacenamiento basado en flash a gran escala. Las empresas en finanzas, comercio electrónico y manufactura ahora generan conjuntos de datos complejos. Estos conjuntos de datos demandan acceso en tiempo real y copias de seguridad seguras. La innovación en NVMe-over-Fabrics y herramientas de gestión de almacenamiento impulsadas por IA está mejorando la eficiencia operativa. Las empresas están integrando sistemas híbridos para equilibrar rendimiento y costo. Nuevas cargas de trabajo están cambiando la arquitectura de almacenamiento de centralizada a distribuida. Esta evolución impulsa la inversión continua en almacenamiento de alta velocidad. El mercado de almacenamiento en centros de datos de Corea del Sur se está adaptando rápidamente a estas necesidades computacionales.

Iniciativas estratégicas del gobierno apoyan la soberanía de datos y los mandatos de almacenamiento local

Los cambios regulatorios impulsan a las empresas a retener datos dentro de las fronteras nacionales. Esto crea una demanda constante de almacenamiento en las instalaciones y en la nube local. Iniciativas como el programa “K-Digital” promueven la expansión de servicios digitales. Los subsidios financieros y la asignación de terrenos para parques de datos ayudan a actores extranjeros y locales. Los mandatos gubernamentales sobre recuperación ante desastres impulsan la infraestructura de respaldo. Las instituciones públicas se están moviendo cada vez más hacia el almacenamiento híbrido para cumplir con la normativa y la resiliencia. Los gobiernos locales también están habilitando centros de datos para ciudades inteligentes. El mercado de almacenamiento en centros de datos de Corea del Sur refleja esta expansión impulsada por políticas. Se beneficia de una fuerte soberanía digital y preocupaciones de seguridad nacional.

- Por ejemplo, el Ministerio de Ciencia y TIC asignó frecuencias privadas de 5G en las bandas de 4.7GHz y 28GHz a 56 ubicaciones en 35 empresas para febrero de 2024 para apoyar la transformación digital.

El aumento de la digitalización empresarial y el crecimiento del comercio electrónico amplifican la infraestructura de almacenamiento

Las empresas en Corea del Sur están acelerando la adopción digital para seguir siendo competitivas. Sectores como BFSI, salud y medios demandan sistemas de almacenamiento de datos robustos. El rápido cambio hacia el comercio electrónico incrementa los volúmenes de datos no estructurados. Los datos de usuarios, el contenido de video y las transacciones requieren sistemas de almacenamiento de objetos escalables. Las plataformas basadas en SaaS se expanden, impulsando el almacenamiento para aplicaciones nativas de la nube. Las pymes están invirtiendo en modelos de almacenamiento flexibles y seguros. Las organizaciones prefieren implementaciones modulares para controlar costos. El mercado de almacenamiento en centros de datos de Corea del Sur sigue de cerca la modernización empresarial. Continúa escalando con las necesidades comerciales en evolución.

Tendencias del mercado

Los arreglos totalmente flash y las interfaces NVMe están ganando terreno en entornos críticos para el rendimiento

Las empresas buscan un acceso más rápido a los datos para análisis y procesamiento de cargas de trabajo. Las matrices totalmente flash dominan las nuevas implementaciones en aplicaciones financieras y de IA. Las arquitecturas basadas en NVMe mejoran el rendimiento, reduciendo la latencia en sistemas transaccionales. Los proveedores de la nube integran NVMe-over-Fabrics para una virtualización sin problemas. Los sistemas HDD tradicionales pierden participación en aplicaciones sensibles a la latencia. El costo del flash por GB sigue disminuyendo, fomentando una migración más rápida. Los centros de datos gubernamentales despliegan flash para gestionar cargas de trabajo de IA e IoT. El mercado de almacenamiento de centros de datos de Corea del Sur muestra un claro movimiento hacia la optimización del rendimiento. Refleja un creciente enfoque en el tiempo de actividad crítico y la agilidad.

El Crecimiento de Instalaciones de Colocación e Hiperescala Está Redefiniendo la Demanda de Almacenamiento

El aumento de la adopción de la nube impulsa las construcciones de hiperescala en Seúl y áreas circundantes. Los proveedores de colocación ofrecen almacenamiento como servicio adaptado a cargas de trabajo híbridas. Las demandas de conectividad cruzada impulsan el almacenamiento unificado para diversos inquilinos. Las cargas de trabajo de IA, edge y juegos influyen en la configuración de almacenamiento en sitios de hiperescala. Las herramientas DCIM ahora integran la gestión de recursos de almacenamiento. Los operadores invierten en módulos de almacenamiento escalables y eficientes en energía. El almacenamiento de alta densidad se vuelve crucial para la optimización del espacio. El mercado de almacenamiento de centros de datos de Corea del Sur está evolucionando con la arquitectura de hiperescala. Soporta configuraciones de almacenamiento diversificadas y definidas por software.

El Aumento del Enfoque en la Ciberseguridad Impulsa Soluciones de Almacenamiento Seguro y Sistemas Aislados

Las empresas enfatizan la protección contra ransomware y el cumplimiento normativo. La demanda crece por almacenamiento inmutable y configuraciones WORM (escribir una vez, leer muchas). Las organizaciones despliegan capas de almacenamiento aisladas y encriptadas para datos sensibles. Las instituciones financieras adoptan registros de almacenamiento basados en blockchain para auditoría. Los modelos de nube soberana apoyan el cumplimiento de las regulaciones de privacidad coreanas. Las certificaciones de seguridad para plataformas de almacenamiento ganan relevancia en la adquisición. Los proveedores de almacenamiento ofrecen modelos de seguridad escalonados integrados con sistemas de respaldo. El mercado de almacenamiento de centros de datos de Corea del Sur integra capas de seguridad avanzadas. Se alinea con los crecientes requisitos de cumplimiento nacionales y específicos del sector.

La Implementación de Almacenamiento en el Borde se Expande en Apoyo a la Infraestructura IoT Industrial y Urbana

Las ciudades inteligentes y los proyectos de automatización de fábricas generan datos en tiempo real en el borde. Los nodos regionales requieren micro centros de datos con almacenamiento local rápido. Los sistemas SSD específicos para el borde son ahora estándar en los sectores logístico e industrial. Los sistemas de salud y vigilancia adoptan almacenamiento en el borde para video sensible a la latencia. Las empresas de telecomunicaciones se asocian con proveedores de almacenamiento para ofrecer plataformas de borde gestionadas. Los diseños más nuevos priorizan medios de almacenamiento eficientes en energía y resistentes. La toma de decisiones en tiempo real impulsa la inversión en sistemas de almacenamiento en caché inteligentes. El mercado de almacenamiento de centros de datos de Corea del Sur se adapta a las cargas de trabajo del borde. Soporta inteligencia distribuida en zonas urbanas e industriales.

Desafíos del Mercado

Los Altos Costos Energéticos y la Limitada Integración de Renovables Restringen la Expansión del Almacenamiento

Corea del Sur enfrenta el aumento de los precios de la energía y la falta de terreno para la generación de energía verde. Los centros de datos dependen de una infraestructura intensiva en energía, incluyendo matrices de almacenamiento de alta capacidad. La falta de uso generalizado de energía renovable aumenta los costos operativos. Esto afecta el Costo Total de Propiedad (TCO) para la expansión del almacenamiento a largo plazo, especialmente en zonas urbanas. La presión por cumplir con los estándares ESG impulsa a los operadores a mejorar la refrigeración y la eficiencia. Algunas empresas retrasan las actualizaciones debido a los objetivos de sostenibilidad. Existen brechas en las políticas regionales para incentivar la integración de energía limpia en el almacenamiento. El mercado de almacenamiento de centros de datos de Corea del Sur absorbe estos desafíos impulsados por los costos. Debe equilibrar el crecimiento con la sostenibilidad y las limitaciones energéticas.

Entorno Regulatorio Complejo y Escasez de Terreno Retrasan Nuevos Proyectos de Almacenamiento

Obtener permisos y terrenos para nuevos sitios de almacenamiento en Seúl sigue siendo difícil. Las leyes de zonificación y las autorizaciones ambientales ralentizan la expansión a gran escala. El cumplimiento regulatorio añade complejidad al uso de almacenamiento transfronterizo. Los operadores extranjeros enfrentan plazos de incorporación más largos para las ofertas de colocation. Los límites municipales en el uso de energía afectan la densidad de racks y el diseño de almacenamiento modular. La ausencia de una política de adquisición estandarizada complica las licitaciones del sector público. Los retrasos en la infraestructura de fibra fuera de las zonas metropolitanas obstaculizan el crecimiento del almacenamiento en el borde. El mercado de almacenamiento de centros de datos de Corea del Sur debe navegar por regulaciones fragmentadas. Requiere alineación a múltiples niveles para un despliegue de infraestructura más rápido.

Oportunidades de Mercado

La Creciente Inversión de Proveedores Globales de Nube Impulsa la Innovación y Localización del Almacenamiento

Amazon Web Services, Microsoft Azure y Google Cloud expanden su presencia en Corea. Estos actores traen soluciones de almacenamiento avanzadas alineadas con la demanda de IA y análisis. Las asociaciones locales impulsan la integración de conjuntos de datos de PLN en coreano. Las empresas de colocation adaptan sus servicios de almacenamiento para cumplir con los estándares de cumplimiento global. La colaboración público-privada fomenta las zonas de disponibilidad de datos regionales. El mercado de almacenamiento de centros de datos de Corea del Sur se beneficia de la innovación local. Refleja la inversión global y las sinergias tecnológicas autóctonas.

El Aumento de la Investigación en IA y Cuántica Abre Puertas para Infraestructura de Almacenamiento Especializada

Los centros de investigación financiados por el gobierno impulsan el desarrollo de la computación cuántica y neuromórfica. Estos programas demandan nuevas formas de almacenamiento de ultra baja latencia y alta resiliencia. Las startups están innovando en el almacenamiento de datos de entrenamiento de IA y almacenamiento optimizado para GPU. Surgen lagos de datos específicos del sector en salud y manufactura. El mercado de almacenamiento de centros de datos de Corea del Sur apoya plataformas experimentales y de alto rendimiento. Posiciona al país como líder en la integración avanzada de computación y almacenamiento.

Segmentación del Mercado

Por Tipo de Almacenamiento

El almacenamiento tradicional tiene una participación decreciente, con las empresas cambiando a sistemas All-Flash e híbridos. El almacenamiento All-Flash está ganando terreno debido al rápido acceso a los datos, especialmente en operaciones BFSI y en la nube. Las soluciones de almacenamiento híbrido equilibran costo y rendimiento, favorecidas por el gobierno y empresas de nivel medio. Otros incluyen almacenamiento basado en objetos y definido por software adaptado para cargas de trabajo de IA. En el mercado de almacenamiento de centros de datos de Corea del Sur, All-Flash lidera con implementaciones centradas en el rendimiento.

Por Despliegue de Almacenamiento

El almacenamiento conectado a la red (NAS) domina debido a la facilidad de integración y escalabilidad. Los sistemas SAN son utilizados por aplicaciones de alta gama que requieren baja latencia y acceso estructurado. Los sistemas DAS son preferidos en configuraciones de borde y autónomas. Otros incluyen infraestructura hiperconvergente en pymes. En el mercado de almacenamiento de centros de datos de Corea del Sur, NAS es el formato dominante debido a entornos de nube híbrida y multiinquilino.

Por Componente

El hardware lidera en ingresos debido a la compra y renovación de unidades de almacenamiento físico. Las unidades SSD de alta capacidad y NVMe representan la mayor parte. El software incluye copias de seguridad, replicación de datos, virtualización de almacenamiento y orquestación. En el mercado de almacenamiento de centros de datos de Corea del Sur, el hardware mantiene una participación mayoritaria, pero la demanda de software está creciendo rápidamente.

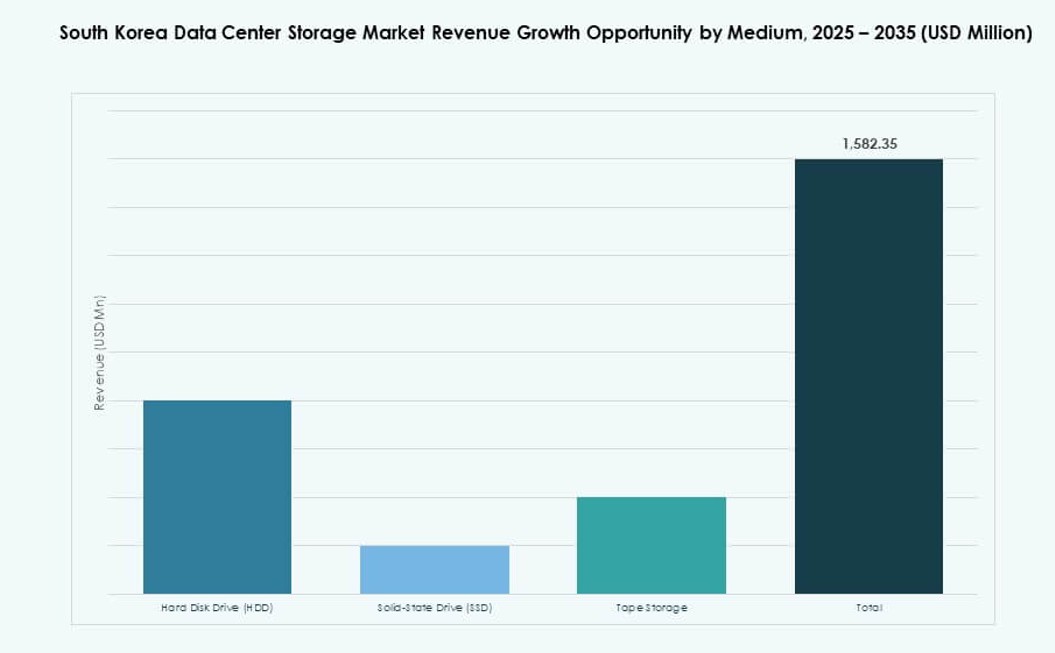

Por Medio

Las unidades de estado sólido (SSD) son dominantes debido a su mejor rendimiento y precios en descenso. Las unidades de disco duro (HDD) todavía se utilizan en aplicaciones de archivo y almacenamiento en frío. El almacenamiento en cinta se limita a mandatos gubernamentales y de archivo. El mercado de almacenamiento de centros de datos de Corea del Sur refleja la innovación impulsada por SSD con énfasis en formatos NVMe.

Por Modelo de Despliegue

El despliegue basado en la nube lidera debido a la rápida adopción de servicios digitales. Las configuraciones locales siguen siendo fuertes en sectores con necesidades de cumplimiento. El despliegue híbrido está en aumento, ofreciendo flexibilidad y resiliencia. El mercado de almacenamiento de centros de datos de Corea del Sur apoya una infraestructura predominantemente en la nube, pero con preferencias cada vez más híbridas.

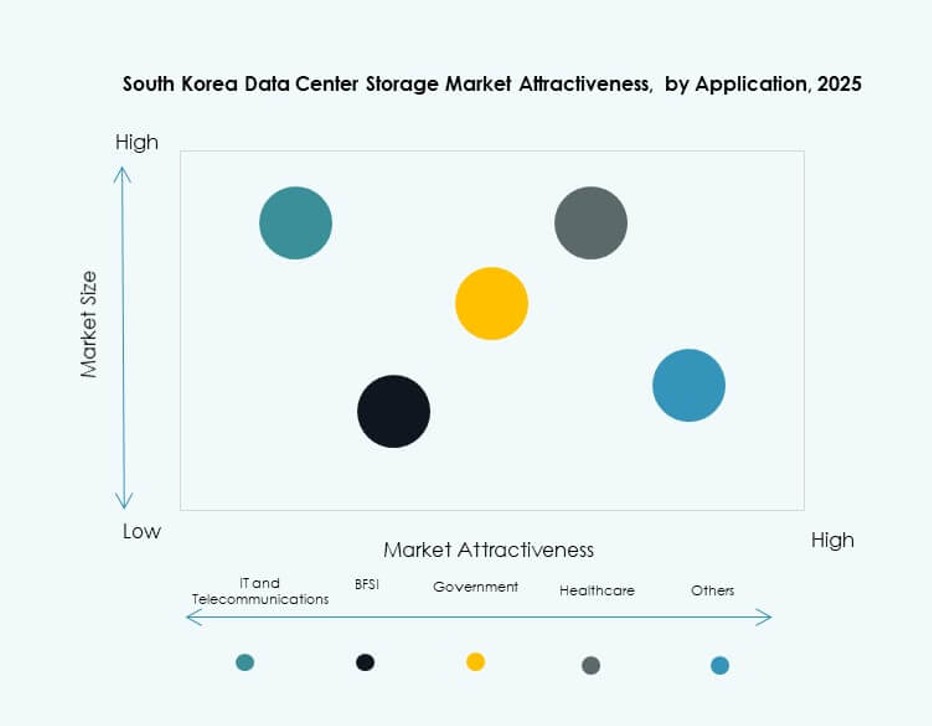

Por Aplicación

La TI y las telecomunicaciones dominan el uso, impulsadas por la alta capacidad de transmisión de datos y las necesidades de tiempo de actividad. BFSI sigue debido a las cargas de trabajo intensivas en transacciones y necesidades de respaldo. Las aplicaciones gubernamentales se centran en el almacenamiento seguro y soberano. La atención médica y otros utilizan almacenamiento para imágenes, registros y análisis. En el mercado de almacenamiento de centros de datos de Corea del Sur, TI y telecomunicaciones tienen la mayor participación segmental.

Perspectivas Regionales

La Región Metropolitana de Seúl Lidera con Más del 65% de Participación de Mercado en Infraestructura de Almacenamiento

Seúl sigue siendo el centro dominante debido a la alta demanda de datos de telecomunicaciones, finanzas y tecnología. La ciudad capital concentra zonas de nube a hiperescala, centros de colocación y centros de datos empresariales. Las agencias gubernamentales y las plataformas de servicios digitales impulsan los requisitos de almacenamiento de datos localizados. La fuerte conectividad de red y la mano de obra calificada mejoran aún más el dominio de Seúl. El mercado de almacenamiento de centros de datos de Corea del Sur se beneficia de esta capacidad centralizada. Refleja tanto la inversión nacional como extranjera en la región capital.

Gyeonggi-do e Incheon Muestran una Demanda Creciente con Nuevos Desarrollos de Parques de Datos

La región circundante de Gyeonggi-do e Incheon representan casi el 20% de la participación de mercado. Los corredores industriales en Pangyo y Suwon atraen inversiones en logística, comercio electrónico y fábricas inteligentes. Los nuevos desarrollos de parques de datos apoyan tanto la expansión de colocación como de almacenamiento empresarial. La mejor conectividad de fibra y carretera facilita los despliegues en múltiples sitios. Estas regiones ofrecen mejor disponibilidad de terrenos y costos más bajos que Seúl. El mercado de almacenamiento de centros de datos de Corea del Sur ve un crecimiento acelerado en estas zonas suburbanas.

- Por ejemplo, Kakao firmó un MOU para un centro de datos de IA de 92,000 m² en Namyangju, Gyeonggi-do, con la construcción comenzando en 2026.

Las Regiones del Sur y Este Contribuyen con un 15% de Participación a Través de Casos de Uso Gubernamentales y de Borde

Busan, Daegu y Ulsan forman el clúster emergente en el sur de Corea. Estas regiones apoyan el almacenamiento de borde para logística portuaria, manufactura y administración pública. Las agencias del sector público despliegan sistemas de respaldo para mejorar la recuperación ante desastres. Los microcentros de datos energéticamente eficientes surgen en campus regionales. Los parques industriales y los sitios de seguridad nacional demandan infraestructura localizada. El Mercado de Almacenamiento de Centros de Datos de Corea del Sur registra un crecimiento constante en estas áreas. Se alinea con la estrategia de desarrollo regional equilibrado del gobierno.

- Por ejemplo, Digital Edge adquirió un sitio en Busan de Sejong Telecom, expandiendo su plataforma con conectividad integrada para aplicaciones de borde.

Perspectivas Competitivas:

- Samsung SDS

- Samsung Electronics

- SK hynix

- LG CNS

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- NetApp

- IBM Corporation

- Hitachi Vantara

- Huawei Technologies Co., Ltd.

El Mercado de Almacenamiento de Centros de Datos de Corea del Sur presenta una combinación de gigantes tecnológicos nacionales y proveedores de infraestructura globales. Samsung SDS y Samsung Electronics lideran con una profunda integración en infraestructura de datos, almacenamiento de semiconductores y servicios de TI empresariales. SK hynix apoya el suministro de componentes DRAM y NAND flash de alta densidad. LG CNS y HPE se centran en soluciones híbridas y definidas por software. Jugadores globales como Dell, NetApp e IBM ofrecen sistemas escalables para clientes hiperescalares y empresariales. Huawei y Hitachi Vantara están expandiendo ofertas de almacenamiento modular y de borde. El mercado sigue siendo altamente competitivo, con jugadores invirtiendo en NVMe, almacenamiento impulsado por IA e infraestructura componible para diferenciar sus carteras. Muestra una creciente colaboración entre los sectores de telecomunicaciones, nube y TI para abordar la demanda de almacenamiento de alta velocidad y alto volumen de Corea.

Desarrollos Recientes:

- En octubre de 2025, Samsung SDS firmó una asociación con OpenAI para desarrollar conjuntamente centros de datos de IA, proporcionar servicios de IA empresarial como ChatGPT Empresarial y ofrecer soporte de revendedor para soluciones de OpenAI en Corea.

- En junio de 2025, SK Group se asoció con Amazon Web Services (AWS) en una inversión de $5.1 mil millones para un centro de datos de IA a hiperescala en Ulsan, expandiendo la infraestructura de almacenamiento en la nube con planes para una capacidad de 1 GW para apoyar necesidades avanzadas de almacenamiento.

- En mayo de 2025, Pure Storage y SK Hynix anunciaron una asociación estratégica para desarrollar conjuntamente módulos flash QLC optimizados para clústeres de IA a hiperescala, integrando el QLC NAND de 232 capas de SK Hynix con el software DirectFlash de Pure Storage para mejorar el rendimiento del almacenamiento en centros de datos.

- En enero de 2025, Penguin Solutions, SK Telecom y SK Hynix formaron una empresa conjunta para ofrecer racks de centros de datos de IA integrados a nivel mundial, enfocándose en soluciones de almacenamiento eficientes para cargas de trabajo de alta densidad.