Résumé exécutif :

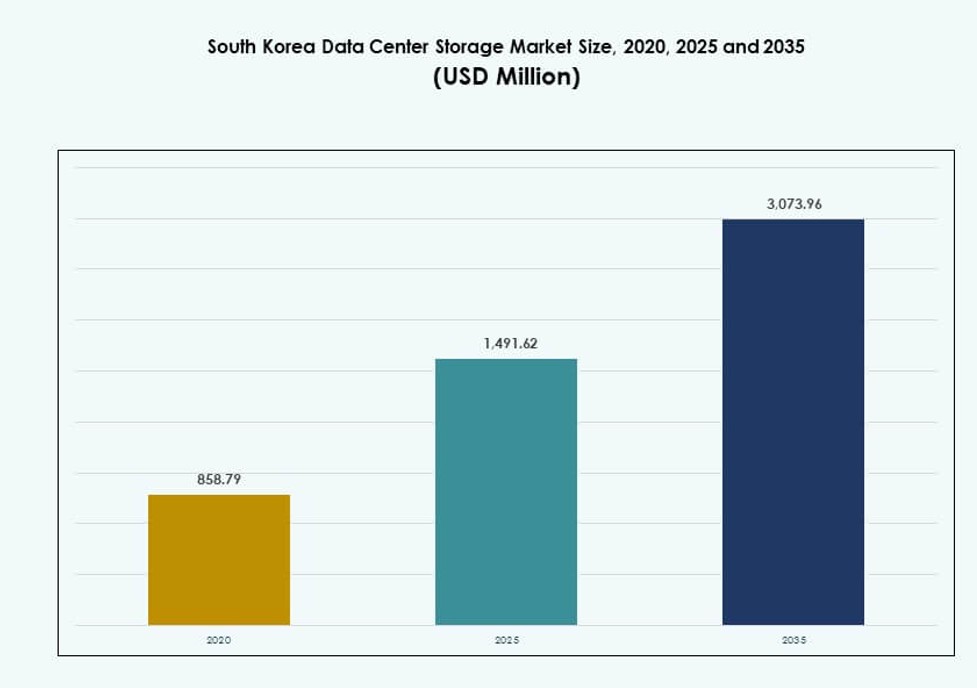

La taille du marché du stockage des centres de données en Corée du Sud était évaluée à 858,79 millions USD en 2020, atteignant 1 491,62 millions USD en 2025 et devrait atteindre 3 073,96 millions USD d’ici 2035, avec un TCAC de 7,42 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2035 |

| Taille du marché du stockage des centres de données en Corée du Sud 2025 |

1 491,62 millions USD |

| Marché du stockage des centres de données en Corée du Sud, TCAC |

7,42 % |

| Taille du marché du stockage des centres de données en Corée du Sud 2035 |

3 073,96 millions USD |

Une infrastructure 5G solide, le déploiement croissant de l’IA et l’essor des applications cloud-native stimulent la demande pour des systèmes de stockage avancés en Corée du Sud. Les entreprises adoptent des solutions de stockage flash, hybrides et définies par logiciel pour gérer les besoins en données en temps réel et réduire la latence. L’innovation dans le NVMe, l’orchestration basée sur l’IA et la localisation des données dictée par la réglementation influencent les décisions d’achat. Cet environnement rend le marché stratégiquement précieux pour les opérateurs hyperscale, les entreprises de télécommunications et les prestataires de services technologiques cherchant à étendre leurs capacités de stockage et à respecter les réglementations.

La région métropolitaine de Séoul domine le marché en raison de la forte densité de données, de la capacité de colocation et de la présence de régions cloud. Gyeonggi-do et Incheon émergent comme zones alternatives, soutenues par la disponibilité de nouveaux terrains et la demande industrielle. Ulsan et Busan connaissent une croissance liée à l’expansion hyperscale et au déploiement edge pour les opérations logistiques et portuaires intelligentes. Cette répartition reflète une tendance équilibrée entre les zones centrales et régionales pour le développement du stockage des centres de données.

Dynamique du marché :

Moteurs du marché

Une infrastructure numérique solide et le déploiement de la 5G accélèrent le besoin de solutions de stockage

L’écosystème télécom avancé de la Corée du Sud soutient la génération de données à haut volume. Le déploiement généralisé de la 5G accélère l’informatique edge et l’analyse en temps réel. Les entreprises modernisent leurs systèmes hérités pour soutenir les services numériques modernes. Cette transformation stimule la demande pour des systèmes de stockage haute performance et évolutifs. Les fournisseurs de cloud public étendent également leurs opérations pour gérer des charges de travail croissantes. Le soutien gouvernemental à la numérisation renforce le développement à long terme de l’infrastructure. La conformité réglementaire pour la localisation des données favorise l’expansion du stockage local. Le marché du stockage des centres de données en Corée du Sud bénéficie de ces développements alignés. Il reflète une forte coordination public-privé dans la construction de cadres numériques résilients.

- Par exemple, la Corée du Sud a atteint une couverture nationale 5G d’ici avril 2024 grâce à SK Telecom, KT et LG Uplus, avec des vitesses de téléchargement moyennes atteignant 1 025,52 Mbps chez les opérateurs en 2024.

L’adoption rapide des applications d’IA et de Big Data stimule l’innovation en matière de stockage

Les systèmes d’analyse basés sur l’IA et d’apprentissage automatique nécessitent un stockage à faible latence et à haut débit. Les entreprises technologiques de Corée du Sud déploient une infrastructure spécifique à l’IA avec un stockage basé sur la mémoire flash à grande échelle. Les entreprises dans la finance, le commerce électronique et la fabrication génèrent désormais des ensembles de données complexes. Ces ensembles de données exigent un accès en temps réel et des sauvegardes sécurisées. L’innovation dans les outils de gestion de stockage NVMe-over-Fabrics et alimentés par l’IA améliore l’efficacité opérationnelle. Les entreprises intègrent des systèmes hybrides pour équilibrer performance et coût. Les nouvelles charges de travail déplacent l’architecture de stockage de centralisée à distribuée. Cette évolution stimule un investissement continu dans le stockage à haute vitesse. Le marché du stockage des centres de données en Corée du Sud s’adapte rapidement à ces besoins computationnels.

Les initiatives stratégiques du gouvernement soutiennent la souveraineté des données et les mandats de stockage local

Les changements réglementaires poussent les entreprises à conserver les données à l’intérieur des frontières nationales. Cela crée une demande constante pour le stockage sur site et dans le cloud localisé. Des initiatives comme le programme « K-Digital » favorisent l’expansion des services numériques. Les subventions financières et l’attribution de terrains pour les parcs de données aident les acteurs étrangers et locaux. Les mandats gouvernementaux sur la reprise après sinistre renforcent l’infrastructure de sauvegarde. Les institutions publiques se tournent de plus en plus vers le stockage hybride pour la conformité et la résilience. Les gouvernements locaux permettent également la création de hubs de données pour les villes intelligentes. Le marché du stockage des centres de données en Corée du Sud reflète cette expansion guidée par la politique. Il bénéficie de fortes préoccupations en matière de souveraineté numérique et de sécurité nationale.

- Par exemple, le ministère des Sciences et des TIC a attribué des fréquences 5G privées dans les bandes 4,7GHz et 28GHz à 56 emplacements à travers 35 entreprises d’ici février 2024 pour soutenir la transformation numérique.

La numérisation croissante des entreprises et la croissance du commerce électronique amplifient l’infrastructure de stockage

Les entreprises en Corée du Sud accélèrent l’adoption numérique pour rester compétitives. Des secteurs comme la BFSI, la santé et les médias exigent des systèmes de stockage de données robustes. Le passage rapide au commerce électronique augmente les volumes de données non structurées. Les données utilisateur, le contenu vidéo et les transactions nécessitent des systèmes de stockage d’objets évolutifs. Les plateformes basées sur le SaaS s’étendent, stimulant le stockage pour les applications cloud-native. Les PME investissent dans des modèles de stockage flexibles et sécurisés. Les organisations préfèrent des déploiements modulaires pour contrôler les coûts. Le marché du stockage des centres de données en Corée du Sud suit de près la modernisation des entreprises. Il continue de s’adapter aux besoins commerciaux en évolution.

Tendances du marché

Les baies entièrement flash et les interfaces NVMe gagnent du terrain dans les environnements critiques pour la performance

Les entreprises recherchent un accès plus rapide aux données pour l’analyse et le traitement des charges de travail. Les baies 100 % flash dominent les nouveaux déploiements dans les applications financières et d’IA. Les architectures basées sur NVMe améliorent le débit, réduisant la latence dans les systèmes transactionnels. Les fournisseurs de cloud intègrent NVMe-over-Fabrics pour une virtualisation transparente. Les systèmes HDD traditionnels perdent des parts dans les applications sensibles à la latence. Le coût du flash par Go continue de baisser, encourageant une migration plus rapide. Les centres de données gouvernementaux déploient le flash pour gérer les charges de travail d’IA et d’IoT. Le marché du stockage des centres de données en Corée du Sud montre une nette orientation vers l’optimisation des performances. Il reflète une attention croissante sur la disponibilité critique et l’agilité.

La Croissance des Installations de Colocation et Hyperscale Redéfinit la Demande de Stockage

L’adoption croissante du cloud alimente les constructions hyperscale à Séoul et dans les environs. Les fournisseurs de colocation offrent le stockage en tant que service adapté aux charges de travail hybrides. Les exigences de connectivité croisée stimulent le stockage unifié pour divers locataires. Les charges de travail d’IA, de périphérie et de jeux influencent la configuration du stockage dans les sites hyperscale. Les outils DCIM intègrent désormais la gestion des ressources de stockage. Les opérateurs investissent dans des modules de stockage écoénergétiques et évolutifs. Le stockage haute densité devient crucial pour l’optimisation de l’espace. Le marché du stockage des centres de données en Corée du Sud évolue avec l’architecture hyperscale. Il prend en charge des configurations de stockage diversifiées et définies par logiciel.

Une Attention Accrue à la Cybersécurité Stimule les Solutions de Stockage Sécurisées et les Systèmes Isolés

Les entreprises mettent l’accent sur la protection contre les ransomwares et la conformité réglementaire. La demande pour le stockage immuable et les configurations WORM (écrire une fois, lire plusieurs fois) augmente. Les organisations déploient des couches de stockage isolées et cryptées pour les données sensibles. Les institutions financières adoptent des journaux de stockage basés sur la blockchain pour l’auditabilité. Les modèles de cloud souverain soutiennent la conformité avec les réglementations de confidentialité coréennes. Les certifications de sécurité pour les plateformes de stockage gagnent en pertinence dans les achats. Les fournisseurs de stockage proposent des modèles de sécurité par niveaux intégrés aux systèmes de sauvegarde. Le marché du stockage des centres de données en Corée du Sud intègre des couches de sécurité avancées. Il s’aligne sur les exigences croissantes de conformité nationale et sectorielle.

Le Déploiement du Stockage en Périphérie S’étend pour Soutenir l’Infrastructure IoT Industrielle et Urbaine

Les villes intelligentes et les projets d’automatisation des usines génèrent des données en temps réel à la périphérie. Les nœuds régionaux nécessitent des micro-centres de données avec un stockage local rapide. Les systèmes SSD spécifiques à la périphérie sont désormais standard dans les secteurs de la logistique et de l’industrie. Les systèmes de santé et de surveillance adoptent le stockage en périphérie pour la vidéo sensible à la latence. Les opérateurs télécoms s’associent aux fournisseurs de stockage pour offrir des plateformes de périphérie gérées. Les conceptions plus récentes privilégient les supports de stockage écoénergétiques et robustes. La prise de décision en temps réel stimule l’investissement dans les systèmes de mise en cache intelligents. Le marché du stockage des centres de données en Corée du Sud s’adapte aux charges de travail en périphérie. Il soutient l’intelligence distribuée dans les zones urbaines et industrielles.

Défis du Marché

Les Coûts Énergétiques Élevés et l’Intégration Limitée des Énergies Renouvelables Freinent l’Expansion du Stockage

La Corée du Sud fait face à la hausse des prix de l’énergie et à un manque de terres pour la production d’énergie verte. Les centres de données dépendent d’une infrastructure à forte consommation d’énergie, y compris des baies de stockage à haute capacité. Le manque d’utilisation généralisée des énergies renouvelables augmente les coûts opérationnels. Cela affecte le TCO pour l’expansion du stockage à long terme, surtout dans les zones urbaines. La pression de conformité ESG pousse les opérateurs à améliorer le refroidissement et l’efficacité. Certaines entreprises retardent les mises à niveau en raison des objectifs de durabilité. Il existe des lacunes dans les politiques régionales pour inciter à l’intégration d’énergie propre dans le stockage. Le marché du stockage des centres de données en Corée du Sud absorbe ces défis liés aux coûts. Il doit équilibrer la croissance avec la durabilité et les contraintes énergétiques.

Environnement réglementaire complexe et pénurie de terres retardent les nouveaux projets de stockage

Obtenir des permis et des terrains pour de nouveaux sites de stockage à Séoul reste difficile. Les lois de zonage et les autorisations environnementales ralentissent l’expansion à grande échelle. La conformité réglementaire ajoute de la complexité à l’utilisation de stockage transfrontalier. Les opérateurs étrangers font face à des délais d’intégration plus longs pour les offres de colocation. Les limites municipales sur l’utilisation de l’énergie affectent la densité des racks et la conception du stockage modulaire. L’absence de politique d’approvisionnement standardisée complique les appels d’offres du secteur public. Les retards dans l’infrastructure de fibre en dehors des zones métropolitaines entravent la croissance du stockage en périphérie. Le marché du stockage des centres de données en Corée du Sud doit naviguer à travers des réglementations fragmentées. Il nécessite un alignement à plusieurs niveaux pour un déploiement plus rapide de l’infrastructure.

Opportunités de marché

Les investissements croissants des fournisseurs de cloud mondiaux stimulent l’innovation et la localisation du stockage

Amazon Web Services, Microsoft Azure et Google Cloud étendent leur présence en Corée. Ces acteurs apportent des solutions de stockage avancées alignées sur la demande en IA et en analytique. Les partenariats locaux favorisent l’intégration de jeux de données NLP en langue coréenne. Les entreprises de colocation adaptent leurs services de stockage pour répondre aux normes de conformité mondiales. La collaboration public-privé encourage les zones de disponibilité des données régionales. Le marché du stockage des centres de données en Corée du Sud bénéficie de l’innovation localisée. Il reflète l’investissement mondial et les synergies technologiques indigènes.

La montée de la recherche en IA et en quantique ouvre des portes pour une infrastructure de stockage spécialisée

Les centres de recherche financés par le gouvernement stimulent le développement de l’informatique quantique et neuromorphique. Ces programmes exigent de nouvelles formes de stockage à ultra-faible latence et haute résilience. Les startups innovent dans l’entreposage de données d’entraînement IA et le stockage optimisé pour GPU. Des lacs de données spécifiques au secteur émergent dans la santé et la fabrication. Le marché du stockage des centres de données en Corée du Sud soutient les plateformes expérimentales et à haut débit. Il positionne le pays comme un leader dans l’intégration avancée calcul-stockage.

Segmentation du marché

Par type de stockage

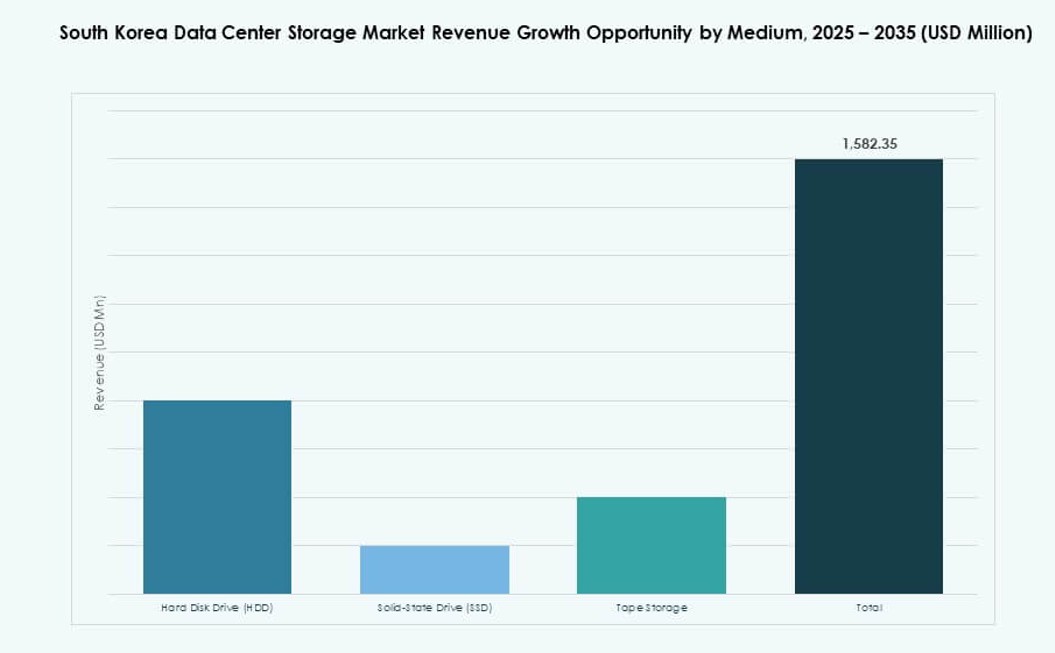

Le stockage traditionnel détient une part déclinante, les entreprises se tournant vers les systèmes All-Flash et hybrides. Le stockage All-Flash gagne du terrain grâce à l’accès rapide aux données, notamment dans les opérations BFSI et cloud. Les solutions de stockage hybride équilibrent coût et performance, prisées par le gouvernement et les entreprises de taille moyenne. D’autres incluent le stockage basé sur des objets et défini par logiciel, adapté aux charges de travail IA. Sur le marché du stockage des centres de données en Corée du Sud, le All-Flash domine avec des déploiements axés sur la performance.

Par Déploiement de Stockage

Le stockage en réseau (NAS) domine en raison de sa facilité d’intégration et de sa scalabilité. Les systèmes SAN sont utilisés par des applications haut de gamme nécessitant une faible latence et un accès structuré. Les systèmes DAS sont préférés dans les configurations de périphérie et autonomes. D’autres incluent l’infrastructure hyper-convergée dans les PME. Sur le marché du stockage des centres de données en Corée du Sud, le NAS est le format dominant en raison des environnements multi-locataires et de cloud hybride.

Par Composant

Le matériel est en tête des revenus grâce aux achats et renouvellements d’unités de stockage physiques. Les disques SSD et NVMe haute capacité représentent la plus grande part. Les logiciels incluent la sauvegarde, la réplication de données, la virtualisation du stockage et l’orchestration. Sur le marché du stockage des centres de données en Corée du Sud, le matériel conserve une part majoritaire, mais la demande en logiciels croît rapidement.

Par Support

Les disques à semi-conducteurs (SSD) dominent grâce à de meilleures performances et à la baisse des prix. Les disques durs (HDD) sont encore utilisés dans les applications d’archivage et de stockage à froid. Le stockage sur bande est limité aux mandats gouvernementaux et d’archivage. Le marché du stockage des centres de données en Corée du Sud reflète l’innovation axée sur les SSD avec un accent sur les formats NVMe.

Par Modèle de Déploiement

Le déploiement basé sur le cloud est en tête en raison de l’adoption rapide des services numériques. Les configurations sur site restent fortes dans les secteurs ayant des besoins de conformité. Le déploiement hybride est en hausse, offrant flexibilité et résilience. Le marché du stockage des centres de données en Corée du Sud soutient une infrastructure d’abord cloud mais de plus en plus hybride.

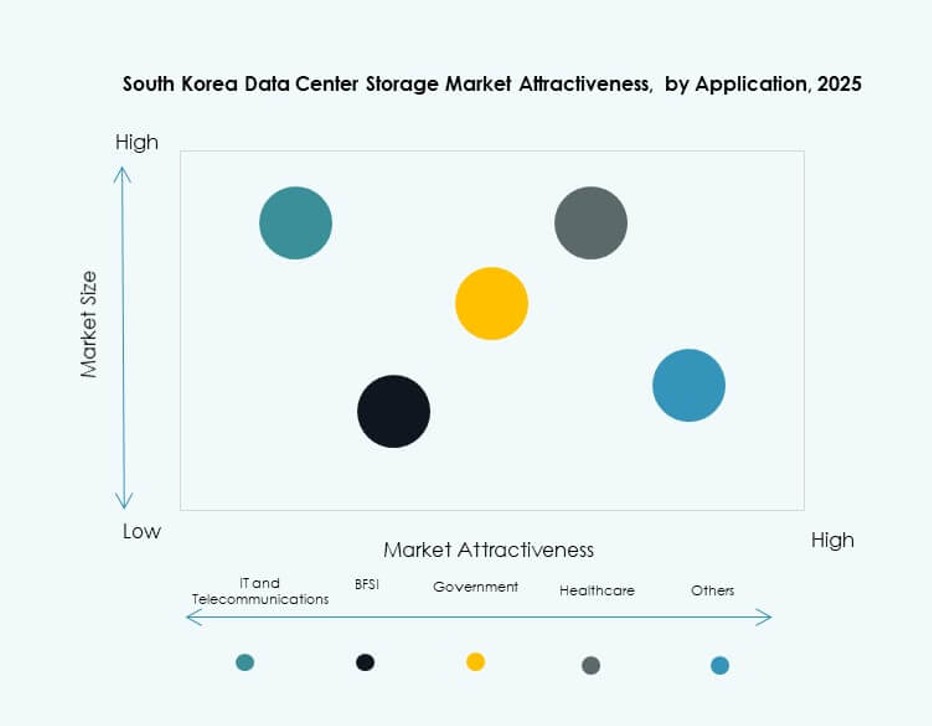

Par Application

Les technologies de l’information et les télécommunications dominent l’utilisation, motivées par des besoins élevés de débit de données et de disponibilité. Le secteur BFSI suit en raison des charges de travail intensives en transactions et des besoins de sauvegarde. Les applications gouvernementales se concentrent sur le stockage sécurisé et souverain. Les secteurs de la santé et autres utilisent le stockage pour l’imagerie, les dossiers et l’analytique. Sur le marché du stockage des centres de données en Corée du Sud, les technologies de l’information et les télécommunications détiennent la plus grande part segmentaire.

Aperçus Régionaux

La Région Métropolitaine de Séoul en Tête avec Plus de 65% de Part de Marché dans l’Infrastructure de Stockage

Séoul reste le centre dominant en raison de la forte demande de données provenant des télécommunications, de la finance et de la technologie. La capitale concentre des zones cloud hyperscale, des hubs de colocation et des centres de données d’entreprise. Les agences gouvernementales et les plateformes de services numériques stimulent les besoins de stockage de données localisés. Une connectivité réseau solide et une main-d’œuvre qualifiée renforcent encore la domination de Séoul. Le marché du stockage des centres de données en Corée du Sud bénéficie de cette capacité centralisée. Il reflète à la fois les investissements nationaux et étrangers dans la région capitale.

Gyeonggi-do et Incheon Montrent une Demande Croissante avec de Nouveaux Développements de Parcs de Données

La région environnante de Gyeonggi-do et Incheon représentent près de 20% de part de marché. Les corridors industriels à Pangyo et Suwon attirent des investissements en logistique, e-commerce et usines intelligentes. Les nouveaux développements de parcs de données soutiennent à la fois l’expansion de la colocation et du stockage d’entreprise. L’amélioration de la connectivité en fibre et routière facilite les déploiements multi-sites. Ces régions offrent une meilleure disponibilité des terrains et des coûts inférieurs à ceux de Séoul. Le marché du stockage des centres de données en Corée du Sud connaît une croissance accélérée dans ces zones suburbaines.

- Par exemple, Kakao a signé un protocole d’accord pour un centre de données AI de 92 000 m² à Namyangju, Gyeonggi-do, avec un début de construction prévu en 2026.

Les régions du Sud et de l’Est contribuent à hauteur de 15 % grâce aux cas d’utilisation gouvernementaux et Edge

Busan, Daegu et Ulsan forment le cluster émergent dans le sud de la Corée. Ces régions soutiennent le stockage Edge pour la logistique portuaire, la fabrication et l’administration publique. Les agences du secteur public déploient des systèmes de sauvegarde pour améliorer la reprise après sinistre. Des micro-centres de données économes en énergie émergent sur les campus régionaux. Les parcs industriels et les sites de sécurité nationale exigent une infrastructure localisée. Le marché du stockage de centres de données en Corée du Sud enregistre une croissance régulière dans ces régions. Il s’aligne sur la stratégie de développement régional équilibré du gouvernement.

- Par exemple, Digital Edge a acquis un site à Busan auprès de Sejong Telecom, élargissant sa plateforme avec une connectivité intégrée pour les applications Edge.

Perspectives Compétitives:

- Samsung SDS

- Samsung Electronics

- SK hynix

- LG CNS

- Dell Technologies

- Hewlett Packard Entreprise (HPE)

- NetApp

- IBM Corporation

- Hitachi Vantara

- Huawei Technologies Co., Ltd.

Le marché du stockage de centres de données en Corée du Sud présente un mélange de géants technologiques nationaux et de fournisseurs d’infrastructure mondiaux. Samsung SDS et Samsung Electronics sont en tête avec une intégration profonde dans l’infrastructure de données, le stockage de semi-conducteurs et les services IT d’entreprise. SK hynix soutient l’approvisionnement en composants DRAM et NAND flash haute densité. LG CNS et HPE se concentrent sur des solutions hybrides et définies par logiciel. Des acteurs mondiaux comme Dell, NetApp et IBM fournissent des systèmes évolutifs pour les clients hyperscale et d’entreprise. Huawei et Hitachi Vantara élargissent leurs offres de stockage Edge et modulaire. Le marché reste très compétitif, avec des acteurs investissant dans le stockage NVMe, piloté par l’IA, et l’infrastructure composable pour différencier leurs portefeuilles. Il montre une collaboration croissante entre les secteurs des télécommunications, du cloud et de l’IT pour répondre à la demande de stockage à haute vitesse et à grand volume en Corée.

Développements Récents :

- En octobre 2025, Samsung SDS a signé un partenariat avec OpenAI pour développer conjointement des centres de données AI, fournir des services AI d’entreprise comme ChatGPT Entreprise, et offrir un support de revendeur pour les solutions OpenAI en Corée.

- En juin 2025, SK Group a noué un partenariat avec Amazon Web Services (AWS) pour un investissement de 5,1 milliards de dollars dans un centre de données AI hyperscale à Ulsan, élargissant l’infrastructure de stockage cloud avec des plans pour une capacité de 1 GW pour répondre aux besoins avancés de stockage.

- En mai 2025, Pure Storage et SK Hynix ont annoncé un partenariat stratégique pour co-développer des modules flash QLC optimisés pour les clusters AI hyperscale, intégrant le QLC NAND à 232 couches de SK Hynix avec le logiciel DirectFlash de Pure Storage pour améliorer les performances de stockage des centres de données.

- En janvier 2025, Penguin Solutions, SK Telecom et SK Hynix ont formé une entreprise pour fournir des racks de centres de données AI intégrés à l’échelle mondiale, en se concentrant sur des solutions de stockage efficaces pour les charges de travail haute densité.