执行摘要:

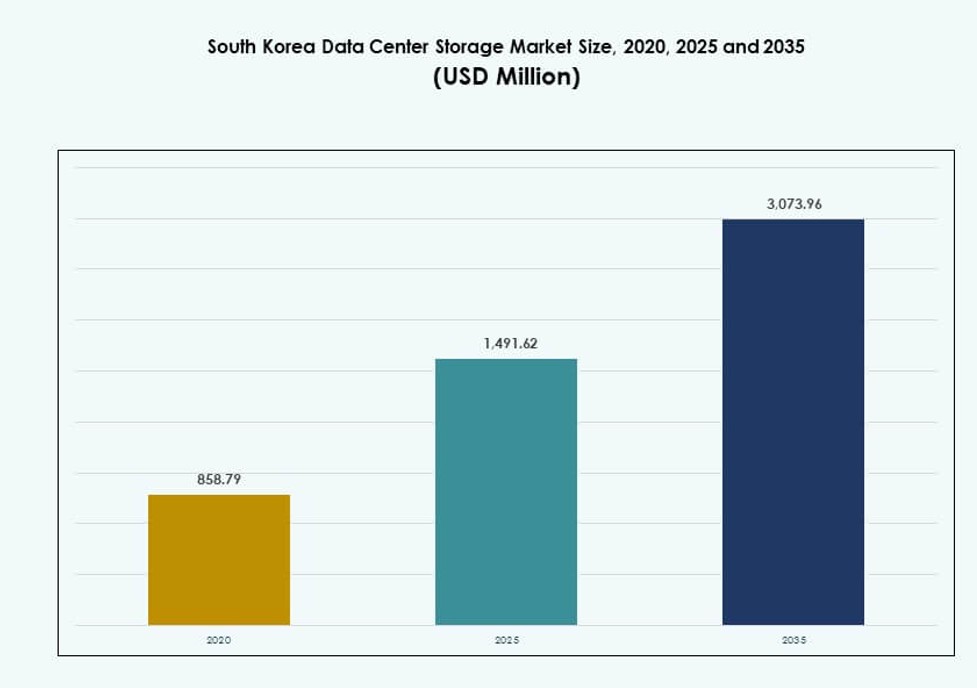

韩国数据中心存储市场规模从2020年的8.5879亿美元增长到2025年的14.9162亿美元,预计到2035年将达到30.7396亿美元,预测期内的复合年增长率为7.42%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年韩国数据中心存储市场规模 |

14.9162亿美元 |

| 韩国数据中心存储市场,复合年增长率 |

7.42% |

| 2035年韩国数据中心存储市场规模 |

30.7396亿美元 |

强大的5G基础设施、不断增长的AI部署以及云原生应用的兴起正在推动韩国对先进存储系统的需求。企业正在采用基于闪存的、混合的和软件定义的存储来处理实时数据需求并减少延迟。NVMe、基于AI的编排和法规驱动的数据本地化的创新正在影响采购决策。这种环境使市场对希望扩展存储能力并满足合规性的超大规模运营商、电信公司和技术服务提供商具有战略价值。

由于高数据密度、共址能力和云区域的存在,首尔大都会区引领市场。京畿道和仁川由于新土地的可用性和工业需求的支持,正在成为替代区域。蔚山和釜山的增长与超大规模扩张和物流及智能港口运营的边缘部署相关联。这种分布反映了数据中心存储开发在核心和区域区域之间的平衡趋势。

市场动态:

市场驱动因素

强大的数字基础设施和5G部署加速了对存储解决方案的需求

韩国先进的电信生态系统支持高容量数据生成。5G的广泛推出加速了边缘计算和实时分析。企业正在升级其传统系统以支持现代数字服务。这一转型推动了对高性能和可扩展存储系统的需求。公共云提供商也在扩大运营以应对不断增长的工作负载。政府对数字化的支持加强了长期基础设施的发展。数据本地化的法规合规性促进了本地存储的扩展。韩国数据中心存储市场受益于这些协调发展的推动。这反映了在构建弹性数字框架方面的强大公私合作。

- 例如,韩国通过SK电讯、KT和LG Uplus在2024年4月实现了全国5G覆盖,2024年各运营商的平均下载速度达到1,025.52 Mbps。

人工智能和大数据应用的快速采用推动了存储创新

人工智能驱动的分析和机器学习系统需要低延迟、高吞吐量的存储。韩国的科技公司正在大规模部署基于闪存的AI专用基础设施。金融、电子商务和制造业的企业现在生成复杂的数据集。这些数据集需要实时访问和安全备份。NVMe-over-Fabrics和AI驱动的存储管理工具的创新正在提高运营效率。公司正在整合混合系统以平衡性能和成本。新的工作负载正在将存储架构从集中式转向分布式。这一演变推动了对高速存储的持续投资。韩国数据中心存储市场正在迅速适应这些计算需求。

战略性政府举措支持数据主权和本地存储要求

监管变化推动企业将数据保留在国家边界内。这创造了对本地和本地化云存储的稳定需求。“K-Digital”计划等举措促进了数字服务的扩展。对数据园区的财政补贴和土地分配帮助了外国和本地参与者。政府对灾难恢复的要求提升了备份基础设施。公共机构越来越多地转向混合存储以实现合规性和弹性。地方政府也在推动智能城市数据中心。韩国数据中心存储市场反映了这种政策驱动的扩展。它受益于强大的数字主权和国家安全关注。

- 例如,科学和信息通信技术部在2024年2月为35家公司分配了4.7GHz和28GHz频段的私人5G频率,覆盖56个地点,以支持数字化转型。

企业数字化和电子商务增长推动存储基础设施

韩国的企业正在加速数字化采用以保持竞争力。BFSI、医疗保健和媒体等行业需要强大的数据存储系统。向电子商务的快速转变增加了非结构化数据量。用户数据、视频内容和交易需要可扩展的对象存储系统。基于SaaS的平台扩展,推动了云原生应用的存储。中小企业正在投资于灵活和安全的存储模型。组织更倾向于模块化部署以控制成本。韩国数据中心存储市场紧跟企业现代化的步伐。它继续随着商业需求的变化而扩展。

市场趋势

全闪存阵列和NVMe接口在性能关键环境中正在获得关注

企业寻求更快的数据访问以进行分析和工作负载处理。全闪存阵列在金融和人工智能应用的新部署中占据主导地位。基于NVMe的架构提高了吞吐量,减少了事务系统的延迟。云提供商集成NVMe-over-Fabrics以实现无缝虚拟化。传统的HDD系统在对延迟敏感的应用中失去市场份额。闪存的每GB成本持续下降,推动更快的迁移。政府数据中心部署闪存以管理AI和物联网工作负载。韩国数据中心存储市场显示出向性能优化的明显转变。这反映了对关键任务正常运行时间和敏捷性的日益关注。

托管和超大规模设施的增长正在重新定义存储需求

云采用的增加推动了首尔及周边地区的超大规模建设。托管服务提供商提供针对混合工作负载量身定制的存储即服务。交叉连接需求推动了多样化租户的统一存储。人工智能、边缘和游戏工作负载影响超大规模站点的存储配置。DCIM工具现在集成了存储资源管理。运营商投资于节能和可扩展的存储模块。高密度存储对于空间优化变得至关重要。韩国数据中心存储市场正在随着超大规模架构演变。它支持多样化的软件定义存储配置。

对网络安全的关注增加推动了安全存储解决方案和隔离系统

企业强调勒索软件保护和法规遵从性。对不可变存储和WORM(一次写入多次读取)配置的需求增长。组织部署隔离和加密存储层以保护敏感数据。金融机构采用基于区块链的存储日志以实现可审计性。主权云模型支持符合韩国隐私法规。存储平台的安全认证在采购中变得更为重要。存储供应商提供与备份系统集成的分级安全模型。韩国数据中心存储市场集成了先进的安全层。它与日益增长的国家和行业特定合规要求保持一致。

边缘存储部署在支持工业和城市物联网基础设施方面扩展

智慧城市和工厂自动化项目在边缘生成实时数据。区域节点需要具有快速本地存储的微型数据中心。边缘专用SSD系统现在在物流和工业部门成为标准。医疗和监控系统采用边缘存储以满足对延迟敏感的视频需求。电信公司与存储提供商合作提供托管边缘平台。较新的设计优先考虑节能和坚固的存储介质。实时决策推动对智能缓存系统的投资。韩国数据中心存储市场适应边缘工作负载。它支持城市和工业区域的分布式智能。

市场挑战

高能源成本和有限的可再生能源整合限制了存储扩展

韩国面临能源价格上涨和用于绿色能源发电的土地有限的问题。数据中心依赖于高耗能的基础设施,包括大容量存储阵列。缺乏广泛使用可再生能源的情况提高了运营成本。这影响了长期存储扩展的总拥有成本,尤其是在城市区域。环境、社会和治理(ESG)合规压力推动运营商升级冷却和效率。一些企业因可持续发展目标而推迟升级。区域政策存在激励清洁能源整合到存储中的差距。韩国数据中心存储市场吸收了这些由成本驱动的挑战。它必须在增长与可持续性和能源限制之间取得平衡。

复杂的监管环境和土地短缺延迟了新的存储项目

在首尔获得新存储地点的许可和土地仍然困难。分区法律和环境许可减缓了超大规模扩展。跨境存储使用的监管合规增加了复杂性。外国运营商面临更长的入驻时间来提供合租服务。市政对电力使用的限制影响了机架密度和模块化存储设计。缺乏标准化的采购政策使公共部门招标复杂化。地铁区外的光纤基础设施延迟阻碍了边缘存储的增长。韩国数据中心存储市场必须应对碎片化的法规。它需要多层次的协调以加快基础设施的推出。

市场机会

全球云服务提供商的投资增长推动存储创新和本地化

亚马逊网络服务、微软Azure和谷歌云扩大了它们在韩国的影响力。这些参与者带来了符合人工智能和分析需求的先进存储解决方案。本地合作伙伴关系推动了韩语自然语言处理数据集的整合。合租公司调整其存储服务以满足全球合规标准。公私合作鼓励区域数据可用性区。韩国数据中心存储市场受益于本地化创新。它反映了全球投资和本土技术的协同作用。

人工智能和量子研究的激增为专业存储基础设施打开了大门

政府资助的研究中心推动了量子和神经形态计算的发展。这些项目需要新的超低延迟和高弹性存储形式。初创公司在人工智能训练数据仓储和GPU优化存储方面进行创新。医疗和制造业中出现了特定行业的数据湖。韩国数据中心存储市场支持实验性和高吞吐量平台。它将韩国定位为先进计算存储集成的领导者。

市场细分

按存储类型

传统存储的份额正在下降,企业正转向全闪存和混合系统。由于快速数据访问,全闪存存储在银行、金融服务和保险(BFSI)以及云操作中占据优势。混合存储解决方案在成本和性能之间取得平衡,受到政府和中型企业的青睐。其他包括为人工智能工作负载量身定制的对象存储和软件定义存储。在韩国数据中心存储市场,全闪存以性能为中心的部署领先。

按存储部署

网络附加存储(NAS)因易于集成和可扩展性而占主导地位。SAN 系统用于需要低延迟和结构化访问的高端应用。DAS 系统在边缘和独立设置中更受青睐。其他包括中小企业中的超融合基础设施。在韩国数据中心存储市场中,NAS 是由于多租户和混合云环境而占主导地位的格式。

按组件

硬件在收入中占据领先地位,因为涉及物理存储单元的购买和更新。大容量 SSD 和 NVMe 驱动器占据最大份额。软件包括备份、数据复制、存储虚拟化和编排。在韩国数据中心存储市场中,硬件保持多数份额,但软件需求快速增长。

按介质

固态硬盘(SSD)因性能更佳和价格下降而占主导地位。硬盘驱动器(HDD)仍用于归档和冷存储应用。磁带存储仅限于政府和归档要求。韩国数据中心存储市场反映了以 SSD 为驱动的创新,重点在于 NVMe 格式。

按部署模型

基于云的部署因快速采用数字服务而领先。具有合规需求的行业中,内部部署仍然强劲。混合部署正在兴起,提供灵活性和弹性。韩国数据中心存储市场支持云优先,但越来越多地偏向混合基础设施。

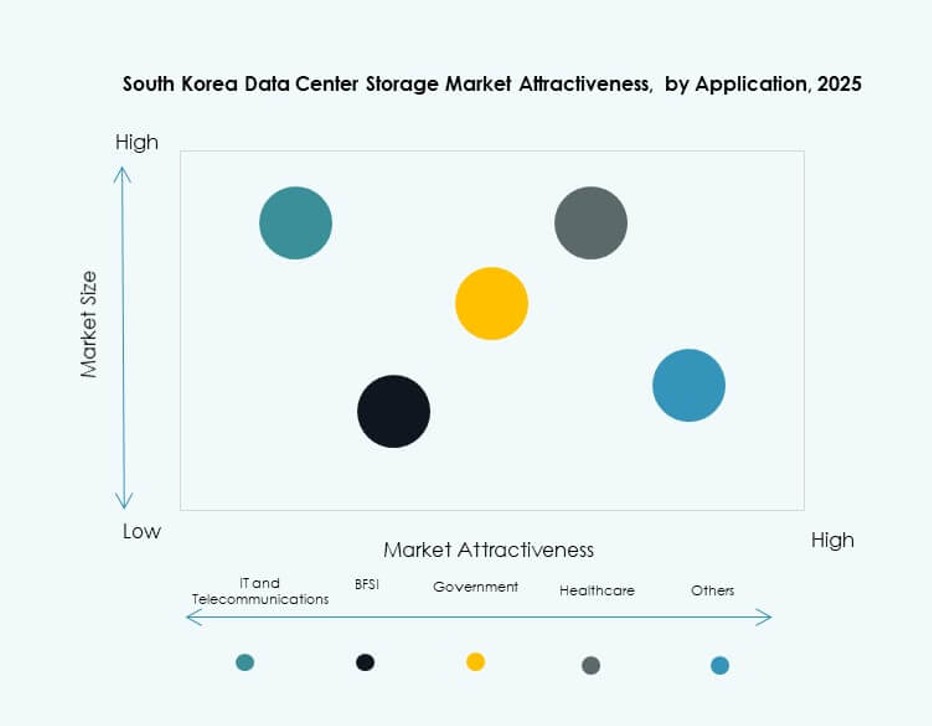

按应用

IT 和电信主导使用,受高数据吞吐量和正常运行时间需求驱动。BFSI 紧随其后,因为交易密集型工作负载和备份需求。政府应用专注于安全和主权存储。医疗和其他行业使用存储进行成像、记录和分析。在韩国数据中心存储市场中,IT 和电信占据最大的细分市场份额。

区域见解

首尔大都会地区以超过 65% 的市场份额领先存储基础设施

由于电信、金融和技术领域对数据的高需求,首尔仍然是主要枢纽。首都集中有超大规模云区、托管中心和企业数据中心。政府机构和数字服务平台推动了本地化数据存储需求。强大的网络连接和熟练的劳动力进一步增强了首尔的主导地位。韩国数据中心存储市场受益于这种集中的能力。它反映了国内外对首都地区的投资。

京畿道和仁川随着新数据园区的发展显示出需求上升

周边的京畿道地区和仁川占据近 20% 的市场份额。板桥和水原的工业走廊吸引了物流、电子商务和智能工厂投资。新的数据园区发展支持托管和企业存储扩展。改进的光纤和道路连接简化了多站点部署。这些地区比首尔提供更好的土地可用性和更低的成本。韩国数据中心存储市场在这些郊区区域看到加速增长。

- 例如,Kakao签署了一项关于在京畿道南杨州市建设92,000平方米AI数据中心的谅解备忘录,计划于2026年开始施工。

南部和东部地区通过政府和边缘用例贡献15%的份额

釜山、大邱和蔚山构成了韩国南部的新兴集群。这些地区支持港口物流、制造业和公共行政的边缘存储。公共部门机构部署备份系统以增强灾难恢复。节能微型数据中心在区域校园中兴起。工业园区和国家安全地点需要本地化基础设施。韩国数据中心存储市场在这些地区记录了稳定增长。这与政府的区域均衡发展战略相一致。

- 例如,Digital Edge从世宗电信收购了釜山的一个地点,扩展其平台以整合边缘应用的连接性。

竞争 洞察:

- 三星SDS

- 三星电子

- SK hynix

- LG CNS

- 戴尔科技

- 惠普企业(HPE)

- NetApp

- IBM公司

- 日立Vantara

- 华为技术有限公司

韩国数据中心存储市场结合了国内科技巨头和全球基础设施提供商。三星SDS和三星电子在数据基础设施、半导体存储和企业IT服务方面具有深度整合。SK hynix支持高密度DRAM和NAND闪存组件的供应。LG CNS和HPE专注于混合和软件定义的解决方案。像戴尔、NetApp和IBM这样的全球玩家为超大规模和企业客户提供可扩展系统。华为和日立Vantara正在扩大边缘和模块化存储产品。市场竞争激烈,参与者投资于NVMe、AI驱动的存储和可组合基础设施以区分其产品组合。电信、云和IT部门之间的合作日益增加,以应对韩国对高速、大容量存储的需求。

最新动态:

- 2025年10月,三星SDS与OpenAI签署合作协议,共同开发AI数据中心,提供企业AI服务如ChatGPT 企业版,并在韩国提供OpenAI解决方案的经销商支持。

- 2025年6月,SK集团与亚马逊网络服务(AWS)合作,在蔚山进行51亿美元的投资,用于超大规模AI数据中心的建设,扩展云存储基础设施,计划1GW容量以支持先进的存储需求。

- 2025年5月,Pure Storage和SK Hynix宣布战略合作,共同开发优化超大规模AI集群的QLC闪存模块,将SK Hynix的232层QLC NAND与Pure Storage的DirectFlash软件集成,以提升数据中心存储性能。

- 2025年1月,Penguin Solutions、SK电信和SK Hynix成立合资企业,全球交付集成AI数据中心机架,专注于高密度工作负载的存储高效解决方案。