エグゼクティブサマリー:

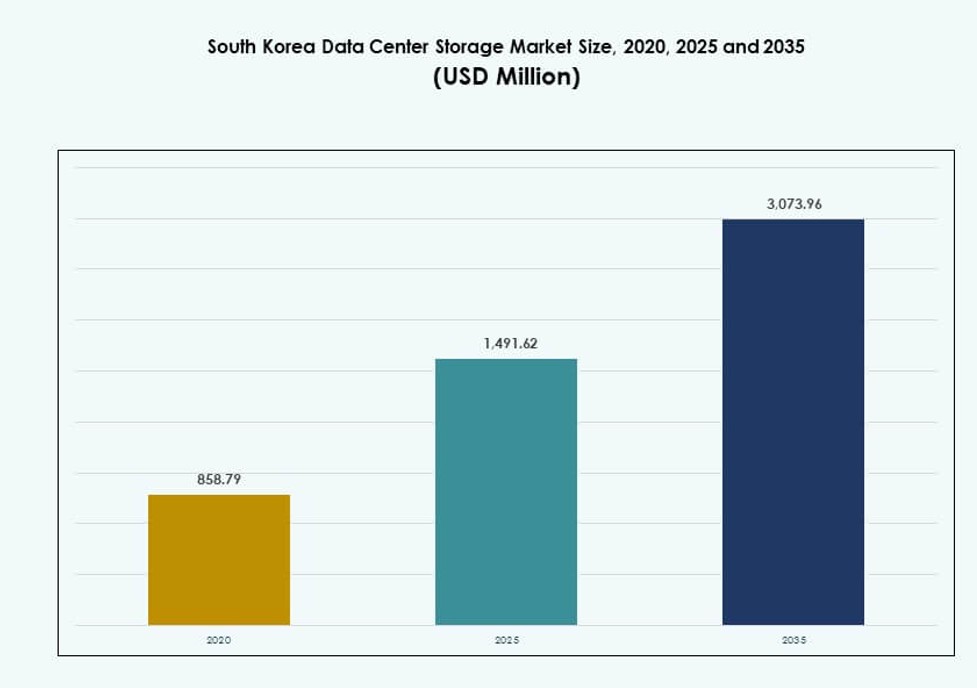

韓国のデータセンターストレージ市場の規模は、2020年に8億5879万米ドルから2025年には14億9162万米ドルに評価され、2035年には30億7396万米ドルに達すると予測されており、予測期間中のCAGRは7.42%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年の韓国データセンターストレージ市場規模 |

14億9162万米ドル |

| 韓国データセンターストレージ市場、CAGR |

7.42% |

| 2035年の韓国データセンターストレージ市場規模 |

30億7396万米ドル |

強力な5Gインフラ、AIの展開の増加、クラウドネイティブアプリケーションの台頭が、韓国での高度なストレージシステムの需要を牽引しています。企業はリアルタイムデータのニーズに対応し、遅延を減らすためにフラッシュベース、ハイブリッド、ソフトウェア定義ストレージを採用しています。NVMeの革新、AIベースのオーケストレーション、規制に基づくデータローカライゼーションが購買決定に影響を与えています。この環境は、ストレージ能力を拡大し、コンプライアンスを満たそうとするハイパースケールオペレーター、通信会社、技術サービスプロバイダーにとって戦略的に価値のある市場となっています。

ソウル首都圏は、高いデータ密度、コロケーション容量、クラウド地域の存在により市場をリードしています。京畿道と仁川は、新しい土地の利用可能性と産業需要に支えられた代替ゾーンとして浮上しています。蔚山と釜山は、物流とスマートポート運営のためのハイパースケール拡張とエッジ展開に関連した成長を見せています。この分布は、データセンターストレージ開発におけるコアゾーンと地域ゾーンの間のバランスの取れた傾向を反映しています。

市場のダイナミクス:

市場の推進要因

強力なデジタルインフラと5G展開がストレージソリューションの必要性を加速

韓国の先進的な通信エコシステムは、大量のデータ生成をサポートしています。5Gの広範な展開は、エッジコンピューティングとリアルタイム分析を加速させます。企業は、現代のデジタルサービスをサポートするためにレガシーシステムをアップグレードしています。この変革は、高性能でスケーラブルなストレージシステムの需要を促進します。パブリッククラウドプロバイダーも、増加するワークロードに対応するために運用を拡大しています。デジタル化に対する政府の支援は、長期的なインフラ開発を強化します。データローカライゼーションの規制遵守は、ローカルストレージの拡大を促進します。韓国のデータセンターストレージ市場は、これらの調整された開発から利益を得ています。それは、強靭なデジタルフレームワークを構築するための官民協力を反映しています。

- 例えば、韓国は2024年4月までにSKテレコム、KT、LG Uplusを通じて全国的な5Gカバレッジを達成し、2024年にはキャリア全体で平均ダウンロード速度が1,025.52 Mbpsに達しました。

AIとビッグデータアプリケーションの急速な導入がストレージの革新を促進

AI駆動の分析と機械学習システムは低遅延で高スループットのストレージを必要とします。韓国のテック企業は、フラッシュベースのストレージを大規模に導入してAI専用のインフラを展開しています。金融、eコマース、製造業の企業は複雑なデータセットを生成しています。これらのデータセットはリアルタイムアクセスと安全なバックアップを要求します。NVMe-over-FabricsやAI駆動のストレージ管理ツールの革新が運用効率を向上させています。企業は性能とコストのバランスを取るためにハイブリッドシステムを統合しています。新しいワークロードはストレージアーキテクチャを集中型から分散型へとシフトさせています。この進化は高速ストレージへの継続的な投資を促進しています。韓国のデータセンターストレージ市場はこれらの計算ニーズに迅速に適応しています。

戦略的な政府の取り組みがデータ主権とローカルストレージの義務を支援

規制の変更により、企業はデータを国内に保持することが求められています。これにより、オンプレミスおよびローカライズされたクラウドストレージの安定した需要が生まれます。「K-Digital」プログラムのような取り組みはデジタルサービスの拡大を促進しています。データパークのための財政補助金と土地の割り当ては、外国および地元のプレーヤーを助けます。災害復旧に関する政府の義務はバックアップインフラを強化します。公共機関はコンプライアンスとレジリエンスのためにハイブリッドストレージに移行しています。地方自治体もスマートシティデータハブを可能にしています。韓国のデータセンターストレージ市場は、この政策主導の拡大を反映しています。強力なデジタル主権と国家安全保障の懸念から利益を得ています。

- 例えば、科学技術情報通信部は、デジタルトランスフォーメーションを支援するために、2024年2月までに35社の56カ所に4.7GHzおよび28GHz帯のプライベート5G周波数を割り当てました。

企業のデジタル化とeコマースの成長がストレージインフラを拡大

韓国の企業は競争力を維持するためにデジタル導入を加速しています。BFSI、ヘルスケア、メディアなどのセクターは強力なデータストレージシステムを要求しています。eコマースへの急速な移行は非構造化データの量を増加させています。ユーザーデータ、ビデオコンテンツ、トランザクションはスケーラブルなオブジェクトストレージシステムを必要とします。SaaSベースのプラットフォームが拡大し、クラウドネイティブアプリケーションのためのストレージを推進しています。中小企業は柔軟で安全なストレージモデルに投資しています。組織はコストを管理するためにモジュラー展開を好みます。韓国のデータセンターストレージ市場は企業の近代化と密接に連動しています。進化する商業ニーズに合わせて拡大を続けています。

市場動向

オールフラッシュアレイとNVMeインターフェースが性能重視の環境で勢いを増しています

企業は分析とワークロード処理のためにデータへの迅速なアクセスを求めています。オールフラッシュアレイは、金融およびAIアプリケーションにおける新しい導入で主流となっています。NVMeベースのアーキテクチャはスループットを向上させ、トランザクションシステムのレイテンシを低減します。クラウドプロバイダーは、シームレスな仮想化のためにNVMe-over-Fabricsを統合しています。従来のHDDシステムは、レイテンシに敏感なアプリケーションでシェアを失っています。フラッシュのGBあたりのコストは引き続き低下し、より迅速な移行を促進しています。政府のデータセンターは、AIおよびIoTワークロードを管理するためにフラッシュを展開しています。韓国のデータセンターストレージ市場は、パフォーマンス最適化への明確な動きを示しています。それは、ミッションクリティカルな稼働時間と機敏性への関心の高まりを反映しています。

コロケーションとハイパースケール施設の成長がストレージ需要を再定義

クラウドの採用が進む中、ソウルとその周辺地域でハイパースケールの構築が進んでいます。コロケーションプロバイダーは、ハイブリッドワークロードに合わせたストレージ・アズ・ア・サービスを提供しています。クロスコネクティビティの需要が、多様なテナントのための統合ストレージを推進しています。AI、エッジ、ゲームワークロードがハイパースケールサイトのストレージ構成に影響を与えています。DCIMツールは現在、ストレージリソース管理を統合しています。オペレーターは、エネルギー効率が高くスケーラブルなストレージモジュールに投資しています。高密度ストレージは、スペースの最適化にとって重要です。韓国のデータセンターストレージ市場は、ハイパースケールアーキテクチャと共に進化しています。それは、多様化されたソフトウェア定義ストレージ構成をサポートしています。

サイバーセキュリティへの関心の高まりが安全なストレージソリューションとエアギャップシステムを推進

企業はランサムウェア保護と規制遵守を重視しています。不変ストレージとWORM(書き込み一度読み取り多回)構成の需要が増加しています。組織は、機密データのためにエアギャップおよび暗号化ストレージレイヤーを展開しています。金融機関は、監査可能性のためにブロックチェーンベースのストレージログを採用しています。主権クラウドモデルは、韓国のプライバシー規制に準拠することをサポートしています。ストレージプラットフォームのセキュリティ認証は、調達において関連性を増しています。ストレージベンダーは、バックアップシステムと統合された階層化セキュリティモデルを提供しています。韓国のデータセンターストレージ市場は、先進的なセキュリティレイヤーを統合しています。それは、国およびセクター固有のコンプライアンス要件の高まりに対応しています。

エッジストレージの展開が産業および都市のIoTインフラを支援して拡大

スマートシティと工場の自動化プロジェクトは、エッジでリアルタイムデータを生成しています。地域ノードは、高速なローカルストレージを備えたマイクロデータセンターを必要としています。エッジ固有のSSDシステムは、物流および産業セクターで標準となっています。ヘルスケアおよび監視システムは、レイテンシに敏感なビデオのためにエッジストレージを採用しています。通信事業者は、ストレージプロバイダーと提携して管理されたエッジプラットフォームを提供しています。新しい設計は、エネルギー効率が高く頑丈なストレージメディアを優先しています。リアルタイムの意思決定が、インテリジェントキャッシングシステムへの投資を促進しています。韓国のデータセンターストレージ市場は、エッジワークロードに適応しています。それは、都市および産業ゾーンでの分散インテリジェンスをサポートしています。

市場の課題

高いエネルギーコストと限られた再生可能エネルギーの統合がストレージの拡張を抑制

韓国はエネルギー価格の上昇と、グリーンエネルギー発電のための限られた土地に直面しています。データセンターは、大容量ストレージアレイを含む電力集約型インフラに依存しています。再生可能エネルギーの広範な利用の欠如は、運用コストを増加させます。これは、特に都市部での長期的なストレージ拡張のTCOに影響を与えます。ESGコンプライアンスの圧力は、オペレーターに冷却と効率の向上を促します。一部の企業は、持続可能性目標のためにアップグレードを遅らせています。ストレージにおけるクリーンパワー統合を奨励する地域政策のギャップが存在します。韓国のデータセンターストレージ市場は、これらのコスト駆動の課題を吸収します。成長と持続可能性、エネルギー制約のバランスを取らなければなりません。

複雑な規制環境と土地不足が新しいストレージプロジェクトを遅らせる

ソウルでの新しいストレージサイトの許可と土地の確保は依然として困難です。ゾーニング法と環境クリアランスがハイパースケールの拡張を遅らせます。規制コンプライアンスは、国境を越えたストレージ利用に複雑さを加えます。外国のオペレーターは、コロケーション提供のためのオンボーディング期間が長くなります。電力使用に対する市の制限は、ラック密度とモジュラーストレージ設計に影響を与えます。標準化された調達ポリシーの欠如が公共部門の入札を複雑にします。メトロゾーン外のファイバーインフラの遅延がエッジストレージの成長を妨げます。韓国のデータセンターストレージ市場は、断片化された規制を乗り越えなければなりません。より迅速なインフラ展開のためには、多層的な調整が必要です。

市場機会

グローバルクラウドプロバイダーからの投資増加がストレージの革新とローカリゼーションを促進

Amazon Web Services、Microsoft Azure、Google Cloudは韓国での拠点を拡大しています。これらのプレイヤーは、AIと分析の需要に合わせた高度なストレージソリューションをもたらします。地元のパートナーシップは、韓国語のNLPデータセットの統合を推進します。コロケーション企業は、グローバルなコンプライアンス基準を満たすためにストレージサービスを適応させています。官民の協力が地域のデータ可用性ゾーンを促進します。韓国のデータセンターストレージ市場は、ローカライズされた革新から利益を得ます。それは、グローバルな投資と先住技術のシナジーを反映しています。

AIと量子研究の急増が専門的なストレージインフラの扉を開く

政府資金による研究センターが量子およびニューロモルフィックコンピューティングの開発を推進しています。これらのプログラムは、超低遅延と高耐性の新しい形態のストレージを要求します。スタートアップは、AIトレーニングデータウェアハウジングとGPU最適化ストレージで革新を進めています。医療や製造業におけるセクター特定のデータレイクが出現しています。韓国のデータセンターストレージ市場は、実験的かつ高スループットなプラットフォームをサポートします。それは、先進的なコンピュートストレージ統合におけるリーダーとしての国の地位を確立します。

市場セグメンテーション

ストレージタイプ別

従来のストレージはシェアが減少しており、企業はオールフラッシュやハイブリッドシステムに移行しています。オールフラッシュストレージは、特にBFSIやクラウドオペレーションでの高速データアクセスのために勢いを増しています。ハイブリッドストレージソリューションは、コストとパフォーマンスのバランスを取り、政府や中堅企業に好まれています。その他には、AIワークロードに合わせたオブジェクトベースやソフトウェア定義ストレージが含まれます。韓国のデータセンターストレージ市場では、オールフラッシュがパフォーマンス重視の展開でリードしています。

ストレージ展開による分類

ネットワーク接続ストレージ(NAS)は、統合の容易さとスケーラビリティのために支配的です。SANシステムは、低レイテンシーと構造化されたアクセスを必要とするハイエンドアプリケーションで使用されます。DASシステムは、エッジやスタンドアロンのセットアップで好まれます。他には、中小企業におけるハイパーコンバージドインフラストラクチャがあります。韓国のデータセンターストレージ市場では、マルチテナントとハイブリッドクラウド環境のためにNASが支配的な形式です。

コンポーネントによる分類

ハードウェアは、物理ストレージユニットの購入と更新により収益をリードしています。大容量SSDとNVMeドライブが最大のシェアを占めています。ソフトウェアには、バックアップ、データレプリケーション、ストレージ仮想化、オーケストレーションが含まれます。韓国のデータセンターストレージ市場では、ハードウェアが多数のシェアを維持していますが、ソフトウェアの需要は急速に増加しています。

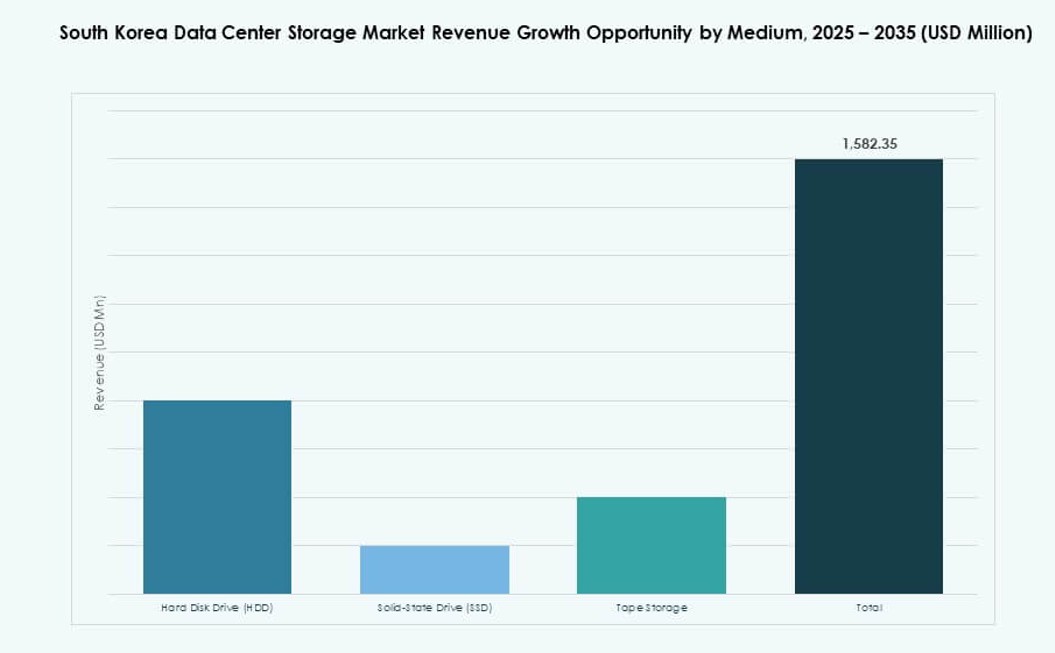

媒体による分類

ソリッドステートドライブ(SSD)は、性能の向上と価格の低下により支配的です。ハードディスクドライブ(HDD)は、アーカイブとコールドストレージアプリケーションで依然として使用されています。テープストレージは、政府とアーカイブの義務に限定されています。韓国のデータセンターストレージ市場は、NVMe形式に重点を置いたSSD主導の革新を反映しています。

展開モデルによる分類

クラウドベースの展開は、急速なデジタルサービスの採用によりリードしています。コンプライアンスの必要性があるセクターでは、オンプレミスのセットアップが依然として強力です。ハイブリッド展開は、柔軟性と回復力を提供し、増加しています。韓国のデータセンターストレージ市場は、クラウドファーストをサポートしつつ、ますますハイブリッドインフラストラクチャの好みを反映しています。

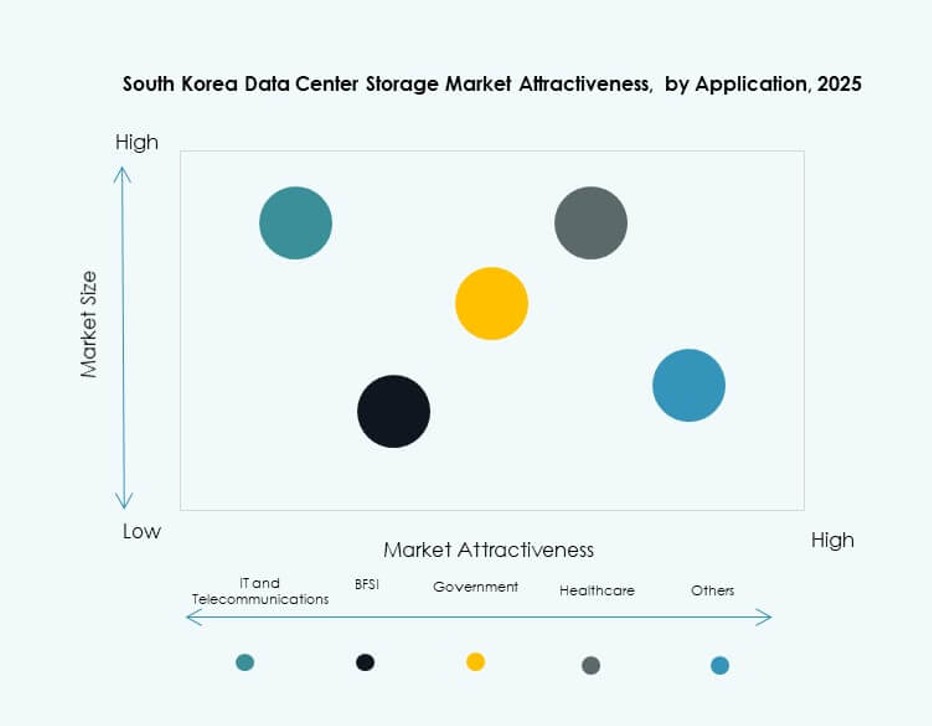

アプリケーションによる分類

ITと通信が使用を支配しており、高いデータスループットと稼働時間のニーズによって推進されています。BFSIは、トランザクションが多いワークロードとバックアップの必要性から続きます。政府のアプリケーションは、安全で主権的なストレージに焦点を当てています。医療やその他の分野では、画像、記録、分析のためにストレージを使用しています。韓国のデータセンターストレージ市場では、ITと通信が最大のセグメントシェアを保持しています。

地域の洞察

ソウル首都圏がストレージインフラストラクチャで65%以上の市場シェアをリード

ソウルは、通信、金融、技術からの高いデータ需要により支配的なハブであり続けています。首都は、ハイパースケールクラウドゾーン、コロケーションハブ、企業データセンターを集中させています。政府機関とデジタルサービスプラットフォームが、ローカライズされたデータストレージの要件を推進しています。強力なネットワーク接続と熟練した労働力が、ソウルの支配をさらに強化しています。韓国のデータセンターストレージ市場は、この集中化された能力から利益を得ています。それは、首都地域への国内外の投資を反映しています。

京畿道と仁川が新しいデータパーク開発で需要の増加を示す

周辺の京畿道地域と仁川は、市場シェアの約20%を占めています。板橋と水原の産業回廊は、物流、電子商取引、スマートファクトリーの投資を引き付けています。新しいデータパークの開発は、コロケーションと企業ストレージの拡大をサポートしています。改善されたファイバーと道路の接続が、マルチサイト展開を容易にしています。これらの地域は、ソウルよりも土地の利用可能性が高く、コストが低いです。韓国のデータセンターストレージ市場は、これらの郊外地域での成長の加速を見ています。

- 例えば、カカオは2026年に建設開始予定の京畿道南楊州市にある92,000平方メートルのAIデータセンターのためのMOUを締結しました。

南部および東部地域は政府とエッジユースケースを通じて15%のシェアを貢献

釜山、大邱、蔚山は韓国南部の新興クラスターを形成しています。これらの地域は港湾物流、製造業、公共行政のためのエッジストレージをサポートしています。公共部門の機関は災害復旧を強化するためにバックアップシステムを展開しています。エネルギー効率の高いマイクロデータセンターが地域キャンパスで増加しています。工業団地や国家安全保障サイトは地域に特化したインフラを求めています。韓国のデータセンターストレージ市場はこれらの地域で安定した成長を記録しています。これは政府のバランスの取れた地域開発戦略と一致しています。

- 例えば、デジタルエッジは釜山でセジョンテレコムからサイトを取得し、エッジアプリケーションのための統合接続性を備えたプラットフォームを拡大しました。

競争力のあるインサイト:

- Samsung SDS

- Samsung Electronics

- SK hynix

- LG CNS

- Dell Technologies

- Hewlett Packard 企業版 (HPE)

- NetApp

- IBM Corporation

- Hitachi Vantara

- Huawei Technologies Co., Ltd.

韓国のデータセンターストレージ市場は、国内のテクノロジー大手とグローバルなインフラプロバイダーの融合が特徴です。Samsung SDSとSamsung Electronicsは、データインフラ、半導体ストレージ、エンタープライズITサービスにおける深い統合でリードしています。SK hynixは高密度DRAMとNANDフラッシュコンポーネントの供給をサポートしています。LG CNSとHPEはハイブリッドおよびソフトウェア定義ソリューションに焦点を当てています。Dell、NetApp、IBMなどのグローバルプレーヤーは、ハイパースケールおよびエンタープライズクライアント向けにスケーラブルなシステムを提供しています。HuaweiとHitachi Vantaraはエッジおよびモジュラーストレージの提供を拡大しています。市場は非常に競争が激しく、NVMe、AI駆動のストレージ、コンポーザブルインフラへの投資を通じてポートフォリオの差別化を図っています。韓国の高速・大容量ストレージ需要に対応するため、通信、クラウド、ITセクター間の協力が増加しています。

最近の開発:

- 2025年10月、Samsung SDSはOpenAIと提携し、AIデータセンターの共同開発、ChatGPT 企業版のようなエンタープライズAIサービスの提供、OpenAIソリューションの韓国でのリセラーサポートを行うことを発表しました。

- 2025年6月、SKグループはAmazon Web Services (AWS)と提携し、蔚山におけるハイパースケールAIデータセンターのために51億ドルの投資を行い、1GWの容量を計画してクラウドストレージインフラを拡大し、高度なストレージニーズをサポートする予定です。

- 2025年5月、Pure StorageとSK Hynixは、SK Hynixの232層QLC NANDとPure StorageのDirectFlashソフトウェアを統合し、ハイパースケールAIクラスターに最適化されたQLCフラッシュモジュールを共同開発するための戦略的パートナーシップを発表しました。

- 2025年1月、Penguin Solutions、SK Telecom、SK Hynixは、ストレージ効率の高いソリューションに焦点を当てた高密度ワークロード向けの統合AIデータセンターラックを世界的に提供するためのベンチャーを設立しました。